水肿市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

乳房市场按治疗分类(布朗乔迪拉药、类固醇、抗生素、疫苗、补充氧气治疗)、分配渠道(医院药房、零售药店、在线药店)、地理分类(北美、拉丁美洲、亚太、欧洲、中东和非洲)。 本报告为上述各部分提供了价值(10亿美元)。....

水肿市场 规模

市场规模(美元) Bn

复合年增长率3.8%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 3.8% |

| 市场集中度 | Medium |

| 主要参与者 | 博埃林格·伊格尔海姆股份有限公司, 阿斯特拉泽内卡plc, GlaxoSmithKline 磁盘, 诺华国际公司, F. 霍夫曼-拉罗什有限公司 以及其他 |

请告诉我们!

水肿市场 分析

肺气肿市场估计价值为: 5.15美元 2024年学士 预计将达到 6.7 Bn 到2031年以复合年增长率增长 (CAGR)从2024年到2031年占3.8%. 大部分市场集中在北美和欧洲,因为这些地区的疾病发病率较高,而且可以使用先进的保健设施。

水肿市场 趋势

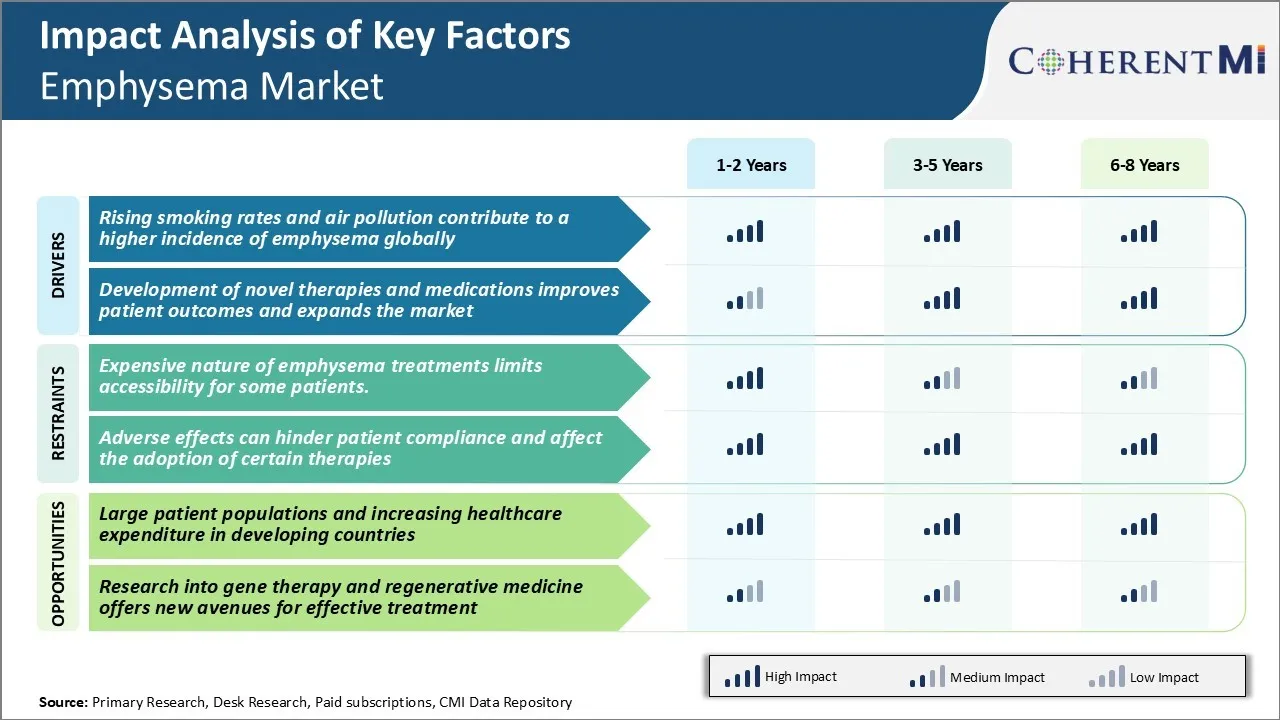

市场驱动力 -- -- 吸烟率上升和空气污染导致全球肺炎发病率上升

作为跟踪肺气肿市场的市场研究分析员,一个难以忽视的方面是吸烟和空气污染作为全球肺气肿病例上升的关键驱动因素的作用。 约80-90%的包括肺气肿在内的COPD病例是吸烟所致。 不幸的是,由于提高认识方案有限的发展中国家的吸烟率正在上升,这仍然是公共卫生问题。

在政府努力遏制吸烟的同时,改变社会习惯需要时间。 我们与肺科医生在实地的互动表明,病人人口也越来越年轻,而专家认为,长期吸烟始于幼年,长期暴露于空气污染,没有适当的安全措施。

全球污染水平在过去几十年中无疑已经恶化,工业化程度严重,城市中心的车辆流量增加。 新兴经济体缺乏严格的排放控制标准和对老旧车辆的定期质量检查,增加了对空气质量的关切。

肺科医生注意到肺气肿患者报告在高污染日症状恶化. 空气质量是随着吸烟而加剧肺损伤的一个重要因素。 除非解决,否则这很可能会增加保健费用,给整个市场造成负担。

市场驱动力 - 小说疗法和药物的开发改善病人的结果和扩大市场

我们观察到,加强肺气肿市场机会的一个主要驱动因素是推出较新的治疗线,提高病人的疗效和质量。 然而,在过去十年中,针对特定煽动性路径和提供全天候症状缓解的较新型支气管碘化剂的生物学改变了治疗模式。

这些新的药物疗法使患者能够从长远角度更好地管理肺功能,与现有药物相比,可以减少病情恶化,相关住院,并提高预期寿命. 新兴的输油管也带来希望,正在研究细胞和基因疗法以及3D打印肺,这些肺可能在未来扭转甚至治愈肺气肿。 市场正在转向生物学和特异性药物,而不是仅仅从事短效支气管碘化剂。

与此同时,技术进步正在补充药物创新——我们注意到氧气集中器、便携式照明器和空气流感应器的上升,它们提高了药物运送的精度并帮助远程监测病人。 增加这些治疗和装置的集体效果不仅使病人的生活增加了几年,而且提高了整体质量,对市场力量产生了积极的影响,如长期坚持和重复处方。

市场挑战 -- -- 水肿治疗的昂贵性质限制了一些患者的无障碍环境

肺气肿市场面临的主要挑战之一是现有治疗方案费用昂贵,这限制了一些病人获得治疗的机会。 乳房肿病的治疗往往需要昂贵的药物,治疗方法,在一些先进的情况下需要肺移植. 虽然这些治疗的疗效大大改善了病人的结果并延长了寿命,但与这些治疗有关的高昂费用给许多病人带来了可负担性的问题。

在美国,使用吸入支气管碘化剂和皮质类固醇的治疗每月可达150至300美元。 较新型的生物药物,如单克隆抗体,针对在试验中显示有希望结果的特定煽动性途径,其价格标签往往每年高于或超过20 000美元。 甚至包括经常到家看医生、诊断检测和氧气治疗在内的日常护理,每年患者可达数千美元。

对于那些没有私人健康保险或居住在公共医疗保健覆盖面不足的国家的人来说,财政负担特别高。 因此,高额治疗费用成为阻碍许多患者获得最佳护理和疾病风险发展的障碍。

市场机会 - 发展中国家大量病人和增加保健支出

大量病人和发展中地区的保健开支不断增加,给肺气肿市场带来了重大机会。 由于吸烟、空气污染和降低认识等风险因素,亚洲和拉丁美洲国家的肺气肿发病率很高。 据估计,中国、印度和巴西等国家占全球肺气肿负担的50%以上。

与此同时,在经济增长、扩大保险覆盖面以及将优先事项转向非传染性疾病的推动下,这些国家的保健支出快速增长。 这使得较新型的肺气肿疗法更容易负担和获得。

随着诊断能力的提高和先进治疗的接受程度的提高,发展中经济体的市场为大幅度增长做好准备。 外国公司有很强的客户部分可以瞄准,预计今后几年会有强劲的需求。

此外,需要通过伙伴关系、技术转让和当地制造业,使这些价格敏感的市场更能负担得起药品和设备的价格。 通过解决发展中国家患者的具体需要,公司将利用这一被忽视的肺气肿治疗领域的机会。

处方者偏好 水肿市场

根据肺功能下降的情况,肺肿一般分为温和,中和和重三个阶段. 在轻度肺气肿中,沙丁胺醇(英语:Ventolin)等短效支气管odilator通常根据需要处方,以缓解症状.

随着疾病进入肺功能进一步丧失的中度阶段,处方通常建议使用长效支气管碘化剂进行维持治疗。 常见的选择包括:ti(英语:Spiriva),长效肌动对抗剂(LAMA),长效β-激动剂(LABA),如烯醇(Foradil/Oxis). 他们的品牌组合如Spiolto Respimat和Dulera也被规定用于延长行动时间.

对于有严重气肿的患者,可以将吸入的皮质类固醇加入到上述药理中,使其具有抗炎作用. Fluticasone furoate/vilanterol(英語:Breo Ellipta)是这一阶段规定的一种流行的ICS/LABA组合. 如果尽管有最佳的医疗治疗,肺功能继续下降,肺康复并最终进行肺体积降低手术或肺移植可以被考虑.

影响偏好的其他关键因素包括药物功效和安全情况、共性、保险范围、病人承受能力和对分娩装置的可容忍性。 监测FEV1水平的螺旋读数也指导处方进行疾病进展和治疗修改。

治疗方案分析 水肿市场

根据肺损伤的严重程度一般分为三个阶段----轻度、中度和严重。

在轻度肺气肿方面,建议改变生活方式,如戒烟。 呼吸练习和放松气道(气管吸附剂)的药物,如甲丁醇,通常都是处方的.

在中度肺气肿中,可加入吸入皮质类固醇以减少肺炎. 常用的品牌有Pulmicort和Asmanex. 苏古莱尔和阿科拉特等Leukotriene修饰剂也用于拓宽气道. 长效支气管碘化剂以Spiriva和Striverdi的形式在24小时覆盖时比短效支气管更受欢迎。

对于严重的肺气肿,需要补充氧气。 标准处理方法涉及将长效支气管碘化剂与吸入的皮质类固醇结合在一个称为双支气管化的单一装置中. 阿诺罗和特雷利基等品牌提供LAMA,LABA和ICS的组合,与个别特工相比,证明在控制症状和减少恶化方面更为有效. 由于一个吸入器更好地遵守了规定,因此更倾向于采用。

如果高于药物的药物无法缓解呼吸严重短促,在选定的非吸烟病人中,可以考虑进行肺减量手术或肺移植。

关键参与者采用的关键制胜策略 水肿市场

注重制定创新的治疗办法数字 :

开发创新疗法是肺气肿市场主要参与者采取的最重要战略之一。 例如,葛兰素史密斯 Kline plc在2015年为COPD推出了一种新的吸入疗法,名为Anoro Ellipta,包括肺气肿. 这是第一个为这些病症批准的双支气管疏松疗法. 与现有的疗法相比,阿诺罗椭圆提供了更好的肺功能和更少的恶化。

合作和收购扩大产品管道数字 :

公司通过战略协作和收购加强其研究能力和产品组合。 例如,2014年,Pulmatrix Inc.与Cystic Fibrosis基金会的治疗方法合作,研制了包括肺气肿在内的呼吸道疾病抗炎和抗感染药物的吸入剂. 同样,在2016年,Boehringer Ingelheim收购了Fibrogen Inc.公司,以获得其纤维性肺病如异病性肺纤维化和肺气肿的治疗管道.

积极的营销举措和宣传活动数字 :

积极的营销对于最大限度地采用产品至关重要。 例如,在2007年为COPD和肺气肿推出Spiriva时,Boehringer Ingelheim投入了大量资金,开展直接对消费者的广告运动,教育病人。 它还通过出版物和会议,对10 000多名保健提供者进行药物利益方面的培训。

分段分析 水肿市场

透视,通过治疗:结肠器: 解决核心问题

预计在2024年,由于能直接解决气管收缩问题,排泄剂占肺气肿市场41.5%。 正如这个名字所显示的,支气管碘泡虫通过稀释支气管或肺部较小的气道来工作. 这有助于改善气流,通过方便呼吸来缓解症状.

在支气管疏松剂中,根据需要规定短效支气管,以便在急性加重时迅速缓解呼吸和喘息。 然而,长效支气管碘化剂已成为首选的长期治疗方案。 它们提供全天候防止支气管收缩的保护,比每天服用多种短效剂量更方便使用。

较新的长效支气管碘泡虫还注重将作用时间延长12小时以上,每天只用一次剂量. 这促使病人遵守规定。 此外,将支气管疏松剂与不同机制结合起来有助于更好地控制症状。 长效支气管校正器提高了效力和方便度,是这一部分的很大一部分的主要贡献者。

透视,按发行渠道:医院药房:中央至临床管理.

据估计,2024年医院药房占市场份额的55.3%。 由于肺气肿药物在初步诊断和治疗优化中发挥着关键作用,这些药物是肺气肿药物的主要分销渠道。 当症状首次出现时,患者通常会到医院或肺科诊所接受诊断检测.

一旦确诊,开始用药往往在住院期间在医疗监督下进行。 这对于监测反应和处理初始剂量乳化过程中的任何不利影响十分重要。 即使在出院后,许多病人仍继续接受医院门诊部医生的处方和咨询,以持续管理他们的状况。

此外,需要专门设备和储存条件的先进治疗线,如补充氧气疗法,也主要通过医院药房分配。 这是由于有适当处理这种疗法的基础设施和专门知识。

医院在Emphysema的诊断和长期管理方面的集中作用,使得其药店从病人旅程开始就成为临床指导的组成部分。 这使他们成为医生与药物之间的重要早期联系。

附加见解 水肿市场

- 根据世界卫生组织,Emphysema是COPD的重要组成部分,这是全世界第三大死亡原因。

- 全球有数百万人受到影响,吸烟率和空气污染水平较高的地区发病率较高。

- 阿尔法-1抗Trypsin增生疗法的利用表明,在治疗具有遗传性肺气肿的病人、减缓疾病发展以及随着时间的推移改善肺功能方面有希望。

竞争概览 水肿市场

在气肿市场运营的主要角色包括Boehringer Ingelheim GmbH, AstraZeneca plc, GlaxoSmithKline plc, Novartis International AG, F. Hoffmann-La Roche Ltd, Merck & Co., Inc., Pfize Inc., 泰瓦制药工业有限公司, 苏诺维翁制药公司, Mylan N.V.

水肿市场 领导者

- 博埃林格·伊格尔海姆股份有限公司

- 阿斯特拉泽内卡plc

- GlaxoSmithKline 磁盘

- 诺华国际公司

- F. 霍夫曼-拉罗什有限公司

水肿市场 - 竞争对手

水肿市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 水肿市场

- 2023年8月,联合疗法宣布,它推出了Tyvaso®和Tyvaso DPI®(Trepostinil),它们是主要用于治疗肺动脉高血压(PAH)和与间性肺病(PH-ILD)有关的肺高血压的吸入疗法.

- 2021年6月,Boehringer Ingelheim宣布了新颖吸入疗法第二阶段临床试验的积极结果,展示了肺气肿患者肺功能的改善. 这一事态发展突出表明,该公司致力于解决呼吸道疾病未得到满足的医疗需要。

- 2021年1月,GlaxoSmithKline启动了针对慢性阻塞性肺病(COPD),包括肺气肿的新型复方疗法临床试验. 该研究旨在评价该疗法在减少加重症和改善患者生活质量方面的功效.

水肿市场 细分

- 治疗

- 燃烧器

- 短效支气管校正器

- 长效支气管校正器

- 类固醇

- 吸入皮质类固醇

- 口服皮质类固醇

- 抗生素

- 疫苗

- 补充氧化 治疗

- 燃烧器

- 按分发频道

- 医院药房

- 零售药店

- 在线药店

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

肺气肿市场有多大?

水肿市场估计在2024年价值为5.15 Bn,预计到2031年达到6.7 Bn。

哪些关键因素阻碍气肿市场的增长?

肺气肿治疗费用昂贵,限制了一些病人获得治疗的机会。 此外,不良反应会妨碍病人遵守规定,影响某些疗法的采用。 这些是阻碍气肿市场增长的主要因素。

驱动气肿市场增长的主要因素是什么?

吸烟率上升和空气污染导致全球肺气肿发病率上升。 此外,新疗法和新药的发展可改善病人的结果,扩大市场。 这些是推动肺气肿市场的主要因素。

肺气肿市场的主要治疗方法是什么?

主要的治疗部分是支气管疏松剂.

在肺气肿市场运营的主要角色是谁?

Boehringer Ingelheim GmbH, AstraZeneca plc, GlaxoSmithKline plc, 诺华国际股份有限公司, F. Hoffmann-La Roche有限公司, Merck & Co.股份有限公司, 辉瑞公司, 泰瓦制药公司 实业有限公司,苏诺维翁制药股份有限公司,Mylan N.V.是主要角色.

肺气肿市场的CAGR是什么?

肺气肿市场CAGR预计2024-2031年占3.8%.