内地癌症市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

宫内癌市场按治疗学(化学疗法、免疫疗法)、最终用户(医院、专科诊所)、癌症阶段(早期宫内癌、高级宫内癌)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)划分。 本报告为上述各部分提供了价值(10亿美元)。....

内地癌症市场 规模

市场规模(美元) Bn

复合年增长率5.7%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 5.7% |

| 市场集中度 | High |

| 主要参与者 | 葛兰素史密克林制药公司, 默克公司( Co), 阿斯特拉泽内卡, 甲状腺素疗法, 常青疗法 以及其他 |

请告诉我们!

内地癌症市场 分析

据估计,家内膜癌市场价值为: 26.53美元 2024年学士 预计将达到 39.10美元 到2031年时, 以复合年增长率增长 (CAGR)从2024年到2031年占5.7%. 这一强劲增长可归因于由于生活方式的改变和老年人口的不断增长,世界各地宫内癌病例增加。

内地癌症市场 趋势

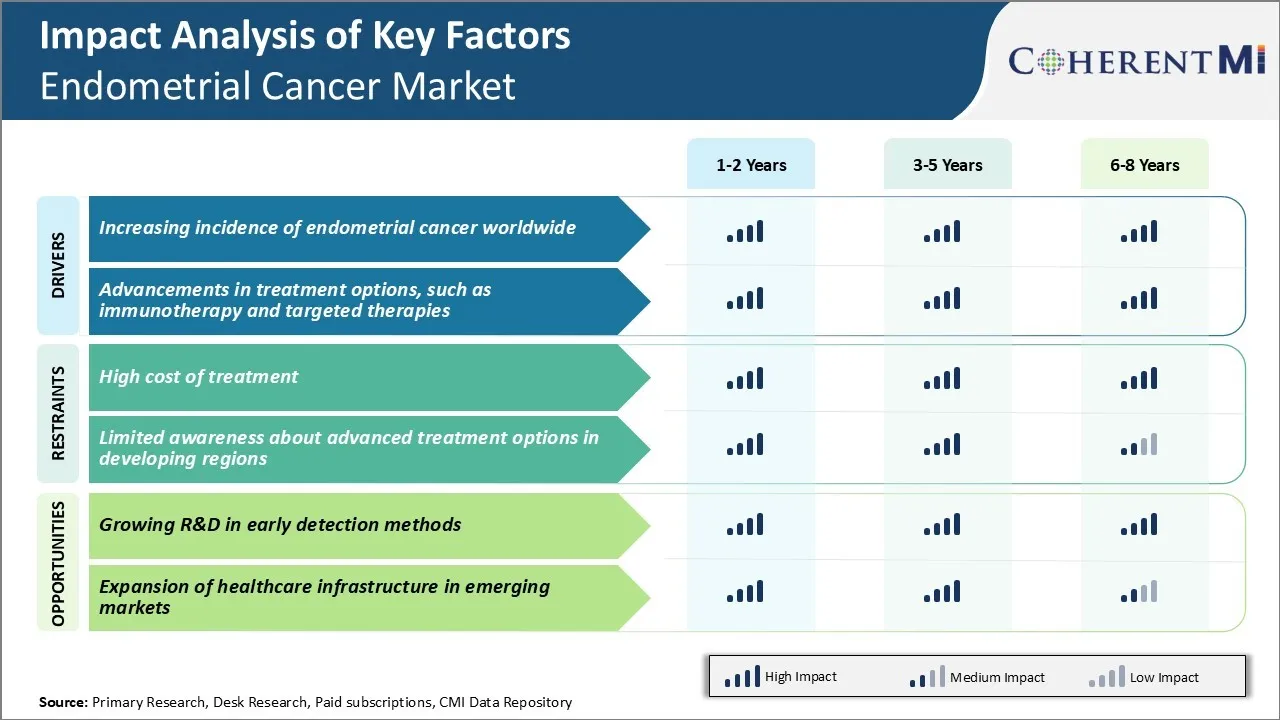

市场驱动力 -- -- 全世界内地癌发病率上升

根据研究癌症趋势的医学专家,肥胖症和糖尿病发病率不断上升等因素是造成全世界宫内癌发病率激增的原因。 由于定居的生活方式和不健康饮食的消费,肥胖影响着全球众多人口,可能患宫内癌的病人群正在迅速扩大。

促进增长的另一个因素是预期寿命延长,导致人口老化,容易患癌症。 因此,容易患慢性病和癌症的老年人口不断增加,增加了接受宫内癌治疗和诊断的目标人口。 此外,延迟生育和妇女怀孕减少还导致激素失衡,使宫内癌发病率上升,因为孕期产生的激素为防治这种疾病提供了一定的保护。

各种非营利组织和医疗机构积极教育妇女注意阴道异常出血等迹象,并传授知识以寻求及时医疗。 再加上广泛使用宫内活体活体检查等诊断程序,有助于确定可采用最低侵入性程序治疗的早发性癌症和早期癌症病例。 因此,扩大筛查范围,扩大有资格治疗和管理宫内癌的病人人数,推动更高的市场需求。

市场驱动力 -- -- 不断发展的治疗方法

采用新的针对性疗法和免疫疗法,为改善宫内癌治疗结果带来了新的希望。 常规疗法,包括手术、辐射和化疗,往往不足以治疗晚期或复发疾病。

一个吸引广泛研究关注的关键领域是有针对性的疗法,它阻碍癌症发展必不可少的途径。 药物抑制激素刺激癌症生长,如BRCA突变的内膜癌的PARP抑制剂在临床试验中显示出显著效果. 血管增生抑制剂切断肿瘤血液供应和限制信号驱动细胞扩散的PI3K/AKT/MTOR路径抑制剂是其他显示承诺的目标剂。 对免疫系统进行工程设计,以识别和摧毁癌细胞,也有可能改变治疗方式。 检查点抑制剂释放出免疫反应的刹车,即使在肿瘤复发后的其他方式也产生了耐久反应。

扩大的治疗性军备馆为那些难以治疗的癌症亚型患者提供了新的替代品,或者作为单一疗法,或者与传统方法相结合。 更为重要的是,较新的治疗方案最终可能取代某些指示中目前的护理标准,修改治疗算法。 这种不断演变的治疗环境扩大了合格病人的基础,刺激了对专门药物的利用、诊断和监测,从而推动了长期较高的市场收入。

市场挑战-高治疗成本

宫内癌市场面临的主要挑战之一是治疗费用高昂。 外科手术,辐射治疗,化疗等本体癌治疗往往非常昂贵. 切除子宫、卵巢或其他骨盆器官的外科手术需要先进的外科手术程序和设备,从而增加费用。 辐射治疗还包括先进的辐射机器和经过培训的医务人员,这增加了支出。 用于治疗内膜癌的化学疗法药物,如卡博白金,和平克西尔等,其获得成本很高.

此外,涉及较新的针对性疗法和免疫疗法药物的高级治疗费用更高。 治疗的经济毒性给患者带来了巨大的负担. 它对坚持治疗和结果产生不利影响。 在许多国家,自付费用高和缺乏健康保险使问题更加严重。 从商业角度看,市场增长的潜力由于承受能力问题而受到限制。

制药公司不愿意大力投资开发新疗法,因为可处理的病人人数较少。 总体而言,宫内癌护理费用高昂仍然是改善治疗结果和扩大市场的主要障碍之一。

市场机会 -- -- 早期发现的研发增长 方法

子宫内膜癌市场的一个关键机会在于早期检测方法领域越来越多的研发。 目前,当癌症在当地传播或变异时,诊断往往很晚。 晚期诊断导致预后更差,治疗成本更高.

然而,新出现的生物标记和筛选技术为在最容易治疗时及早发现宫内癌提供了希望。 正在进行大量研究,以识别血液、尿液和遗传生物标记物,这些标记物可以在症状前阶段不受侵入地检测到内膜癌。

研究人员还正在研究诸如超声波、子宫镜检查和遗传检测等最低侵入性筛查方法,以更好地评价患病风险高的妇女。 如果成功,这种早期发现技术可以在治愈率最高时促进早期治疗干预。 这不仅为改进临床结果,而且也为减轻治疗的财政负担提供了途径。

及早发现癌症的能力将扩大可解决的病人库,推动诊断公司、医院和药品销售商的长期市场增长。

处方者偏好 内地癌症市场

根据病情阶段和临床指南,宫内癌治疗方法各不相同. 对于早期(I-II)疾病,处方者一般建议进行手术去除子宫,卵巢,和法尔洛皮管(全子宫切除术与双边萨平果-ophorectomy). 对于低风险的第一阶段疾病,通常不需要附加治疗.

对于较高风险的第一阶段或第二阶段疾病,标准的辅助疗法是外束辐射疗法. 处方通常会规定强度-调剂辐射治疗(IMRT)等品牌,以精确瞄准受灾地区并减少副作用. 对第二阶段或高风险阶段的病例也可建议进行化学疗法。 首选的药剂是卡宝白素(Paraplatin)和和平克苏(Taxol),每3周静脉注射一次,周期为3-6.

对于高级或反复出现的第三至第四阶段疾病,化疗是主要治疗方法. 首选的一线药剂包括剂量-强度多克索鲁比霉素(Adriamycin)和丙二醇(Platinol),每2-3周使用6个周期. 对于无法容忍白金治疗的患者,处方者可选择仅使用唇膏多索鲁宾(Doxil).

在考虑疾病特征和病人健康后,开具处方者选择显示能最大限度存活的治疗方法,同时尽量减少副作用. 目前正在进行的有针对性治疗和免疫疗法研究旨在改善结果,特别是针对晚期人口。

治疗方案分析 内地癌症市场

根据癌症从子宫传播到多远,一般分为四个阶段. 第一阶段癌症仅限于子宫,第二阶段已蔓延到子宫颈,第三阶段涉及附近的组织/器官,第四阶段是一个具有远期元器件的高级阶段.

对第一阶段-第三阶段疾病最常用的治疗方法是进行子宫切除手术,以切除子宫,宫颈和周围组织. 对于低风险的第一阶段癌症,单进行子宫切除可能就足够了。 对于风险较高的第一阶段或第二阶段至第三阶段癌症,通常建议采用额外程序。 这包括双边萨平果-卵巢切除术(去除输卵管和卵巢)和淋巴节点解剖/取样以评估扩散情况。

对于含有该疾病的早期癌症,在手术后往往建议用辐射疗法进行辅助治疗,以摧毁任何残留的癌细胞并降低复发风险. 外梁辐射的目标是骨盆和阴道. Brachytherapy涉及将放射源直接放入阴道或子宫,以达到更高的局部剂量.

更高级 第三至第四阶段疾病往往需要额外的系统疗法,如化疗或激素疗法. GOG-258试验显示,与单辐射相比,将碳白素-和平克萨斯化疗与辐射相结合时,高危第三/第四阶段癌症的结果有所改善。

关键参与者采用的关键制胜策略 内地癌症市场

注重研发和创新:持续对研发的投资帮助主要角色开发出治疗内宫癌的新疗法. 例如,Roche在2020年投资了90多亿美元用于研发,以开发其个人化药品的管道,包括Giredestrant,这是一种潜在的新治疗内宫癌的方法.

定向疗法数字 : 许多公司已经采取了一项战略,即制定目标明确的疗法,提高疗效,减少副作用。 GSK的Zejula在2017年获得了批准,作为基于标志性SOLO-1试验的经常性内膜癌的维持疗法. 它在2020年的销售额超过6.5亿美元,并主导了市场. 正在研制的其他目标药物,如pembrolizumab和niraparib,也旨在复制这一成功。

伙伴关系和许可证交易:公司往往与其他行为者合作或向其药品发放许可证,以便在不同区域进一步发展和商业化。 例如,克洛维斯肿瘤学公司向辉瑞公司发放许可证,用于美国和某些亚洲领土以外的发展和商业化。 此类交易有助于最大限度地发挥全球毒品收入的潜力。

并购活动:大型药剂玩家获得较小的生物技术,致力于有前途的内膜癌方案. 例如,特萨罗于2019年被GSK以51亿美元收购,这主要是因为泽朱拉的成功和商业潜力.

分段分析 内地癌症市场

透视,通过治疗: 化学疗法主导 - 治疗需求

在治疗方面,化疗在2024年贡献了市场份额的65.4%,拥有了广泛接受的激进和先进的疾病治疗. 化学疗法利用细胞毒性药物破坏全身快速分化的癌细胞. 由于宫内癌经常在早期局部阶段被发现,化疗作为子宫切除术后的关键辅助疗法,以消除任何残留的癌细胞并防止复发.

然而,对于已蔓延到子宫以外的晚期或复发性癌症,化疗成为主要治疗方法. 化学疗法药物如卡宝白素、和平克西素和多克索鲁比辛达到和摧毁元药物的能力,使得对于无法以其他方式治愈的先进病例来说,这种能力是必不可少的。

此外,化疗通常比目标疗法或免疫疗法等其他选择更负担得起和更容易获得。 这相当于化疗的广泛使用,甚至在成本仍然是病人主要考虑因素的发展中市场也是如此。

多种药物化疗治疗方法在防治侵略性疾病方面的效力,加上其普及性和较低的成本水平,将确保化疗在宫内癌治疗部分继续发挥主导作用。

Insights,by end User: Hospitals Domnit Services - 集中化的专业知识

就最终用户而言,由于具备全面治疗癌症的能力,估计医院在2024年的宫内癌市场上占有70.2%的份额。 治疗宫内癌往往需要多学科的护理小组办法,以及用于复杂程序的专门设施和设备。 医院处于独特的位置,能够将所需的肿瘤学专门知识集中到一个屋檐下。

对于总子宫切除术,双边萨平果-oophorectomy,淋巴结解剖等手术,医院设有专门的手术室和支助人员. 它们还提供现场化疗输液单元,以及诊断和成像能力,用于培养和监测疾病。 集中资源和协调多式联运治疗,最大限度地提高护理质量。

它还使医院能够发展深层次的次级专业,由有经验的医生通过高年病例量来磨练技能。 这种临床专业知识有助于推动有利的结果,保持医院在宫内癌护理连续体中的突出地位。

Insights,by Cancer stage: 早期检测偏好 - 缓慢增长的机会

在癌症阶段,早期的宫内癌占市场份额最高,因为有可能采取减少病态治疗的办法。 由于绝经后出血症状,一般在早期阶段检测到内分泌癌.

70%以上的病人在诊断时被限制在子宫内。 早期宫内癌的相对存活率高达5年,超过90%,仅使用最小的子宫切除术进行手术,不进行化疗,进行双边萨平戈-眼球切除术。 这与晚期疾病形成对比,后者需要更广泛的淋巴切除术和更密集地使用化疗.

早期癌症的缓慢生长特征,以及患者对器官/功能分裂选择的偏好,使得子宫切除成为一线护理标准. 早期癌症允许在门诊环境中进行有治疗意图的治疗,为选定的年轻病人提供了生育保留疗法等机会。 这驱动了创新技术,如脑膜歇斯底里手术。 因此,早期阶段的增长前景比先进的疾病可选的有限附带选择更大。

附加见解 内地癌症市场

- 宫内癌约占全球妇女癌症总数的4%。

- 100名妇女中约有3人将在其生命的某个阶段被诊断为子宫癌。

- 正在努力加强宫内癌的研究和治疗,重点是了解少数群体人口,特别是黑人妇女结果的差异。

- 人们注意到各种临床试验结果、伙伴关系公告和政府批准,这些都促进了辉瑞公司和罗什公司市场份额的增长。

竞争概览 内地癌症市场

在脑内膜癌市场上经营的主要角色包括GlaxoSmithKline制药公司,Merck & Co公司,AstraZeneca公司,Karyopharm治疗公司,常绿治疗公司和Incyte公司.

内地癌症市场 领导者

- 葛兰素史密克林制药公司

- 默克公司( Co)

- 阿斯特拉泽内卡

- 甲状腺素疗法

- 常青疗法

内地癌症市场 - 竞争对手

内地癌症市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 内地癌症市场

- 2024年3月,AstraZeneca推出了新的免疫疗法药物,预计会改变治疗环境. 每项发展都详细解释了对市场的影响以及处理协议的潜在变化。 AstraZeneca一直参与推进其免疫疗法组合,特别是结合免疫otherapies,例如durvalomab(Imfinzi)与其他新药的组合,这显示出研究中早期非小细胞肺癌(NSCLC)的改善结果.

- 2021年11月,UNC Lineberger综合癌症中心推出了Endometric癌症卓越中心. 这一举措旨在增进对宫内癌的认识,尤其注重解决差异问题,如北卡罗莱纳黑人妇女的死亡率较高,她们死于该疾病的可能性是她们的两倍。 该中心旨在制定新的治疗模式,改进结果,并调查造成这些差异的根本原因。

- 2021年3月,艾赛公司发起了"Spot Her"倡议,以提高对宫内癌的认识,并鼓励倡导妇女健康. 该倡议旨在打破对宫内癌的沉默,鼓励妇女优先考虑自己的健康,并与SHARE癌症支助、FORCE和黑人健康事务合作发起。

内地癌症市场 细分

- 治疗

- 化学疗法

- 免疫治疗

- 按终端用户

- 医院

- 专科诊所

- 按癌症阶段

- 早期终审 癌症

- 高级终审 癌症

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

肿瘤市场有多大?

据估算,2024年宫内癌市场价值为26.53 Bn,预计到2031年将达到39.10 Bn。

哪些关键因素阻碍宫内癌市场的成长?

在发展中地区,治疗费用高昂,对先进治疗选择的认识有限,这是阻碍宫内癌市场增长的主要因素。

哪些主要因素驱动着宫内癌市场的增长?

全世界子宫内膜癌发病率不断上升,以及免疫疗法和定向疗法等治疗方法的进步,是驱动子宫内膜癌市场的主要因素。

哪些是内宫癌市场的主要治疗部门?

主要的治疗部分是化疗。

在脑内膜癌市场里的主要角色是哪些?

GlaxoSmithKline制药公司、Merck & Co、AstraZeneca、Karyopharm疗法、常青疗法和Incyte公司是主要参与者。

内宫癌市场的CAGR是什么?

据预测,2024-2031年,宫内癌市场的CAGR为5.7%。