萨科马市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

Epitheliod Sarcoma市场按治疗(外科、辐射治疗、化疗)、类型(本地化的Sarcoma、Metastatic Sarcoma)、药物类型(TK Inhibitors、mTOR Inhibitors)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)划分。 本报告为上述各部分提供了价值(1....

萨科马市场 规模

市场规模(美元) Bn

复合年增长率9.1%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 9.1% |

| 市场集中度 | High |

| 主要参与者 | 爱滋, 伊莱·莉莉和公司, 辉瑞, 默克夏普 & Dohme, 葛兰素史密斯Kline 以及其他 |

请告诉我们!

萨科马市场 分析

估计其价值为: 2024年1.44 Bn美元 预计将达到 2031年以前为2.88 Bn, 以复合年增长率增长 从2024年到2031年(CAGR)为9.1%. 由于软组织癌发病率上升以及发展中地区获得保健服务的机会增加,上位素沙科马的市场以高位数增长。

萨科马市场 趋势

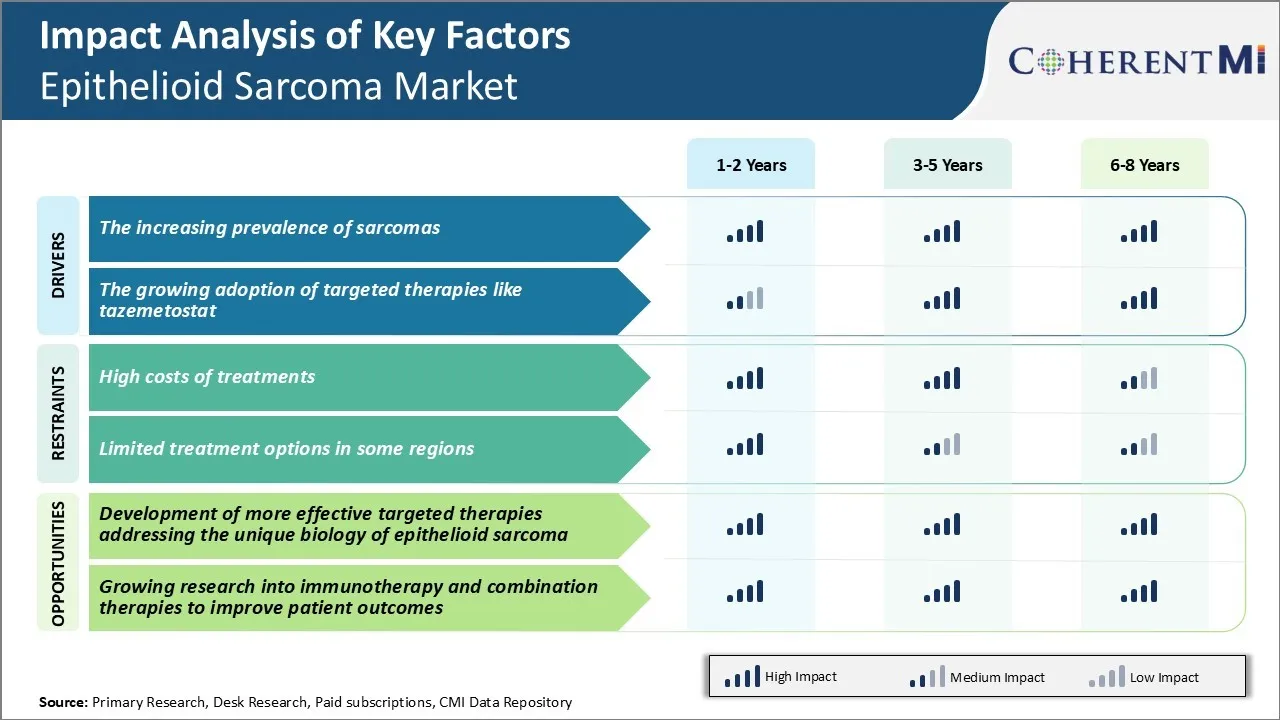

市场驱动力 -- -- Sarcomas日益普遍

Sarcomas是罕见的一类癌症,在肌肉,脂肪,深皮组织等各种软组织中发育. 在sarcomas的不同亚型中,sarcoma是特别在青壮年中发现的最稀有但具有攻击性的形式之一. 根据癌症研究所和沙科马基金会最近的研究和报告,沙科马斯的流行率普遍在全球持续上升,特别是在过去十年中。 医生们认为,这是由于各种因素造成的,例如预期寿命延长导致老龄人口更容易患癌症,更好的诊断工具和更好的数据收集方法。

具体地说,在提到Sarcoma上,发病率上升是一个令人关切的问题。 专家认为,这种疾病发病率很低,但诊断似乎在过去五年中有所改善。 数据显示,每年每百万人中检测到约1-2例新的脊髓灰质炎病例。 尽管这一数字可能较低,但许多国家的趋势显示逐年稳步增长。 一些过去很少出现上位词sarcoma病例的区域在过去几年中也报告了更多的病人。 发病率的上升对病人和保健系统造成严重的健康挑战。

市场驱动器 -- -- 越来越多地采用定向治疗方法,如Tazemetostat

经过多年对上位素血清患者的有限治疗选择后,近代对塔泽米托斯塔的批准带来了一线希望. Tazemetostat是一种口服定点疗法药物,通过具体抑制一种名为EZH2的蛋白质而起作用,这种蛋白质在上位素id sarcoma肿瘤中表达过度. 自2020年根据第二阶段临床试验有希望的结果得到监管当局批准以来,在医生中采用tazemetostat稳步增加。

医生们现在更有信心根据病人的健康状况和疾病状况,向符合资格的上衣沙科马病人提供塔塞米塔。 与具有许多副作用的传统化疗药物相比,定向药物,如迷幻药(tazemetostat),即特定突变的零输入也给病人带来更多的乐观。

虽然其使用仍然取决于各种临床参数,但调查显示,在医疗界,人们越来越熟悉和积极看待塔泽米托斯塔治疗。 因此,随着更多的病人获得更真实世界的效能和安全数据,我们可以预期其处方率在未来数年将继续上升。

制药公司也在加强针对医生和病人的教育方案,使其了解这种新颖的针对性疗法的好处。

市场挑战-治疗费用高

由于现有治疗费用高昂,石膏市场面临重大挑战。 Epithelioid sarcoma是一种罕见的癌症,在美国每年只有约300例新确诊病例. 因此,该病的流行程度非常低,使得制药公司很难单靠产品销售来弥补研发成本.

目前的治疗方法,如手术、辐射疗法和化疗方案,都带有高昂的价格标签,由于这种癌症的总市场规模有限,供应商和病人难以负担。 使问题进一步困惑的是,往往需要多种药物化疗,导致费用大幅上升。

更何况,与上腺素沙科马有关的相对较差的存活率意味着患者需要在较短的时间内持续治疗. 这使利益攸关方难以证明高成本是合理的。 解决发展和获得有效但昂贵的治疗的财政挑战,对于改善被诊断患有这种罕见癌症者的成果至关重要。

市场机会 -- -- 发展更有效的针对性疗法

arcoma市场的一个重要机会在于开发更有效的针对性疗法,以应对这一疾病的独特生物学。 基因组学和分子研究的最近进展,加深了对上位素沙科马病例中存在的遗传驱动因素和异常的认识。 这种对疾病病因的了解的增强为制药公司开发新的有针对性的疗法创造了机会,这些疗法旨在干扰刺激肿瘤生长和进展的特定分子异常。

与常规化疗相比,定向药剂有可能提供更高的反应率和生存效益,从而改变治疗模式。 它们对病人的副作用也往往有所改善。

通过对分子脆弱性进行零化分析,针对上位素sarcoma特有的肿瘤特征的定点药物可以从根本上改善这些病人人群的成果,同时根据他们的优异性能要求更高的价格点。 这将使整个市场对持续投资更具吸引力。

处方者偏好 萨科马市场

Epithelioid sarcoma是一种具有攻击性的软组织癌,典型的发病于侧突. 一线治疗涉及切除肿瘤的手术. 对于早期局部性疾病,广泛的局部割礼通常就足够了. 然而,对于可能发生元化的后期阶段,可能有必要截肢以获得干净的边缘.

在无法进行手术或疾病反复出现/病变的情况下,可进行化疗。 一线化疗经常涉及异叶胺(Ifex)和多克索鲁比辛(Adriamycin)的结合. 事实证明,临床试验中这种结合的反应率为45%至50%。 对于在ifosfamide/doxorubicin上取得进展或无法耐受的患者,一般处方的二线药理是palbociclib(Ibrance)与trabectedin(Yondelis)结合使用. 这种组合表明,在元静态的上位素sarcoma中,反应率约为25%。

新的定向疗法也越来越被接受,特别是以后的治疗。 Temsirolimus(Torisel)等mTOR信号的干扰者在早期试验中表现出了希望。 尼沃卢马布(英语:Nivolumab (Opdivo))等免疫素也正在探索中,而上位素沙尔科马在很多情况下表现出高水平的PD-L1表达. 总体预测仍然很差,强调需要新疗法。

治疗方案分析 萨科马市场

对于局部性疾病,手术仍然是主要治疗选择,因为局部广泛切除肿瘤。 对于可手术的肿瘤,可建议进行辅助辐射疗法,以减少复发的风险。

对于高级或元静态的上位素sarcoma,更倾向于系统疗法. 对于一线治疗来说,护理的标准是多索鲁比霉素和ifosfamide化疗的结合. 这种结合利用了多克索鲁比霉素,一种强效的炭环素抗生素,以及一种烷基化剂ifosfamide。 它们共同能够快速地将沙科马细胞隔离开来。 临床试验表明,这种治疗元病的药理反应率为25-30%。

对于在一线治疗上取得进展或无法忍受的患者,pazopanib(Votrient)单线治疗仍然是一个很好的二线选择. 帕佐帕尼(Pazopanib)是一种口服的多目标受体ty酮基酶抑制剂,通过抑制血管内皮生长因子受体(VEGFR1,VEGFR2,VEGFR3)来阻断肿瘤血管生长. 它具有可控的副作用特征,在经过治疗的高级上位素沙科马患者中,反应率为10-15%。

对于复发性疾病或复发性疾病,对Trabectedin(延德利斯),eribulin(哈拉文)或免疫检查站抑制剂等较新剂进行评价的临床试验提供了可行的三线或以后的选择.

关键参与者采用的关键制胜策略 萨科马市场

以定向治疗药物为重点数字 : Adapitimune, Amphivena Therapeutics, 和免疫中心等公司采取的主要策略之一是, 专注于开发新型的定点治疗药物, 治疗上位素。 例如,Adapitimune正在开发SPEAR T细胞疗法,该疗法针对的是肾上腺素瘤上表达的NY-ESO-1抗原。

合作促进药物开发数字 : 由于Sarcoma的流行程度较低,无主药物的指定也很低,因此大型制药公司往往与小型生物技术合作,分担研发的风险和费用。 例如,约翰逊&约翰逊在2017年与Adapitimune合作开发了ADP-A2M4. 这种伙伴关系为生物技术提供了获得大药剂资源和销售力量的机会,以加速药物开发。

投资临床试验:Aadi Bioscience和Novartis等主要角色在进行强力临床试验方面进行了战略投资,为其药物候选人生成正效和安全数据. 例如,Aadi的nab-sirolimus在2020年的2b阶段试验中,在统计学上显著提高了病理全响应率.

寻找无主药物数字 : 公司确保从FDA获得无主药物称号, 这在批准时提供了营销专属权,并提供了税收抵免等其他鼓励措施,使药品开发在商业上是可行的。

分段分析 萨科马市场

透视,通过治疗:技术进步驱动外科手术

在治疗方面,预计2024年外科手术占上海沙科马市场40.2%的收入份额,用于手术技术和设备的持续技术进步。 外科手术仍然是局部性上皮骨炎患者的护理治疗选择标准.

精密外科工具和成像技术等进步,提高了外科医生准确去除肿瘤,同时尽量减少对周围健康组织的损害的能力. 与传统开放式手术相比,小刀切开手术等最小程度的侵入性外科手术可以进行较小的切开手术,恢复时间更快。

由于对高级外科肿瘤服务的需求,各大城市开设的癌症专科外科中心越来越多。 这些中心率先接受和培训外科医生进行最新的手术革新。 制造商继续开发荧光肿瘤吸附剂等新的外科手术工具,使外科医生在去除肿瘤时能够更好地直观和划定肿瘤边缘。 Indocyanine Green是最近批准用于软组织肿瘤手术的制剂的一个例子,该剂通过照相机释放出可探测到的红外光,以识别癌细胞与健康组织.

医学会侧重于sarcoma定期主办会议和尸体讲习班,以传播有关Epithelioid Sarcoma手术技术挑战的知识。 这种不断提高的外科技能和技术确保了通过外科手术对当地肿瘤进行最佳控制,推动其在治疗市场继续占据主导地位。

透视,按类型:遗传理解燃料本地化Sarcoma段

在类型方面,由于最近在了解Epitheliid Sarcoma亚型的分子遗传学方面取得了进展,估计本地化的sarcoma在2024年占据了Sarcoma市场58.8%的收入份额. 研究发现了与局部性疾病与元性疾病行为相关的不同遗传特征。 基因表达剖析和下一代测序等方法加快了肿瘤生长和扩散途径的发现。

现在的研究表明,本地化的Epithelioid Sarcoma来源于YWHAE或FAM22A基因在大多数情况下的重排. 这些基因聚变导致激活控制细胞分裂和存活的信号网络. 确定个人肿瘤中的具体基因突变,可以更准确地诊断和分类沙科马是否以局部或元静态的方式行事。 它还为开发针对局部疾病基因构成脆弱性的定向疗法开辟了途径。

进一步了解肿瘤遗传学,推动了临床前模型的发展,在分子一级准确地模仿了人类Epitheliod Sarcoma。 研究人员现在可以生成细胞线和xenografts,代表局部与元静态亚型,以测试新疗法. 过去缺乏这种工具,阻碍了毒品发展的进展。 最近提供这些技术,促使研究界努力将遗传结果转化为精确的药物和诊断,用于当地沙科马管理。

透视,按药物类型: TK 干扰器目标机制 驱动元数据

就药物类型而言,传统知识抑制剂在治疗元病发展所涉关键机制时,占上海沙科马市场的份额最高。 Tyrosine kinase受体具有内在的酶活性,磷酸化其他蛋白质在绑定细胞外信号分子上. Epithelioid Sarcomas 由这些传统知识调节的共同选择途径,以脱离原生肿瘤,侵入当地,并有可能通过血液传播到遥远的地方。

临床前证据涉及PDGFRα、FGFR和IGF1R等受体调解Epitheliid Sarcoma metastasis。 为其他癌症类型开发的TK抑制剂在Epitheliod Sarcoma鼠标模型中显示出抑制肿瘤生长和传播的前景。 抑制PDGFR、FGFR和IGF1R的药物,在表明无不可接受的毒性的抗麻痹活性后,目前正在早期临床试验中进行调查。

同时,免疫调节 TKIs是一个有吸引力的新阶层,因为发现部分通过TK信号而避开了免疫系统。 BTK和JAK抑制剂可以恢复抗肿瘤免疫力,同时也直接阻碍sarcoma细胞存活和迁移. 将这些免疫疗法-可促进的TKI与免疫检查站封锁结合起来,可望产生有利的结果。 它们有希望的临床前特征和新的行动机制支持传统知识抑制剂,目前主要用于药物种类。

附加见解 萨科马市场

- 在美国,0.5 %的软组织沙尔科马病例是缩写沙尔科马,突出其罕见性,但增加了市场对治疗发展的关注。 此外,目前对PI3K和MAPK等分子途径的研究预计将推动Sarcoma治疗市场的增长。

- Epithelioid sarcoma是一种罕见的软组织癌,复发率和元化率都很高. 大多数患者是年轻男性,疾病主要影响上端。

- 该疾病有男性倾向(2:1比),大多数病例发生在10至45岁之间. 早期检测和侵略性治疗对病人的生存至关重要,尽管复发很常见.

竞争概览 萨科马市场

经营上衣赛利德沙科马市场的主要玩家包括埃皮齐梅,伊莱·利利和公司,普菲泽尔,默克·夏普 & 多赫梅,以及葛兰素史密斯克莱恩.

萨科马市场 领导者

- 爱滋

- 伊莱·莉莉和公司

- 辉瑞

- 默克夏普 & Dohme

- 葛兰素史密斯Kline

萨科马市场 - 竞争对手

萨科马市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 萨科马市场

- 在2023年的Q1中,萨尔科马肿瘤研究中心宣布了针对稀有sarkos的新型免疫疗法的早期研究,包括epithelioid sarcoma. 此外,包括美国临床肿瘤学学会(ASCO)在内的各种机构的研究侧重于推进免疫治疗方法,包括检查站抑制剂和T细胞疗法,用于几种型号的sarcomas,虽然大多数研究都集中在软组织和synovical sarcomas上. 免疫其他药物针对稀有的沙鼠,如海卫一沙鼠,有可能处于早期探索阶段。

- 2020年1月,Epizyme获得了tazemetostat的批准,通过提供以EZH2突变为对象的新疗法,影响sarcoma市场,常见于sarcoma患者. 这项批准为以前仅限于传统化疗的病人开辟了新的治疗选择. 对16岁及16岁以上的成年人和儿科病人的治疗获得加速批准。 这种药物针对的是EZH2突变,为治疗选择有限的病人提供了一种新的治疗方法,他们不是完全外科重新剖析的候选者.

萨科马市场 细分

- 通过治疗

- 外科手术

- 放射治疗

- 化学疗法

- 按类型

- 本地化的 Sarcoma

- 元数据Sarcoma

- 按药物类型

- TK 阻碍者

- mTOR 干扰器

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

石棺市场有多大?

石膏市场估计2024年价值为1.44 Bn,预计到2031年将达到2.88 Bn。

哪些关键因素阻碍着砂拉越市场的发展?

一些地区的治疗费用高昂,治疗选择有限,是阻碍石膏市场增长的主要因素。

哪些主要因素驱动着砂拉越市场增长?

萨尔科马斯病的日益流行以及越来越多地采用塔泽米托斯塔(tazemetostat)等有针对性的疗法,是推动沙科马斯市场发展的主要因素。

哪一种疗法是主治药 在Sarcoma市场?

主要的治疗部分是手术。

哪些主要角色在Sarcoma市场运营?

埃皮齐梅、伊莱·莉莉和公司、辉瑞公司、默克夏普公司和格拉索史密斯公司 Kline是主要角色.

萨科马市的CAGR是什么?

从2024年-2031年的预测中,Sarcoma市的CAGR为9.1%.