胃肠胃肿瘤(GIST) 市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

胃肠胃肿瘤(GIST) 市场按产品划分(市场药物,第三阶段管道药物),按药物类别划分(Tyrosine Kinase Inhibitors,Chemothery,Immunothery),按行政路线划分(Oral,Intravenous),按地理划分(北美、拉丁美洲、亚太、欧洲、中东和非洲)。 本报....

胃肠胃肿瘤(GIST) 市场 规模

市场规模(美元) Bn

复合年增长率9.6%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 9.6% |

| 市场集中度 | High |

| 主要参与者 | 诺华集团, 辉瑞股份有限公司., 拜尔集团, 罗什控股公司, 伊莱·莉莉和公司 以及其他 |

请告诉我们!

胃肠胃肿瘤(GIST) 市场 分析

估计胃肠胃肿瘤市场价值为: 美元 1.2 Bn 在2024年 预计将达到 到2031年2.28 Bn美元以复合年增长率增长 (CAGR)从2024年到2031年占9.6%. 胃肠癌发病率上升、越来越多地采用有针对性的疗法、以及越来越多的人意识到GIST癌症的现有治疗选择等主要因素将刺激需求。

胃肠胃肿瘤(GIST) 市场 趋势

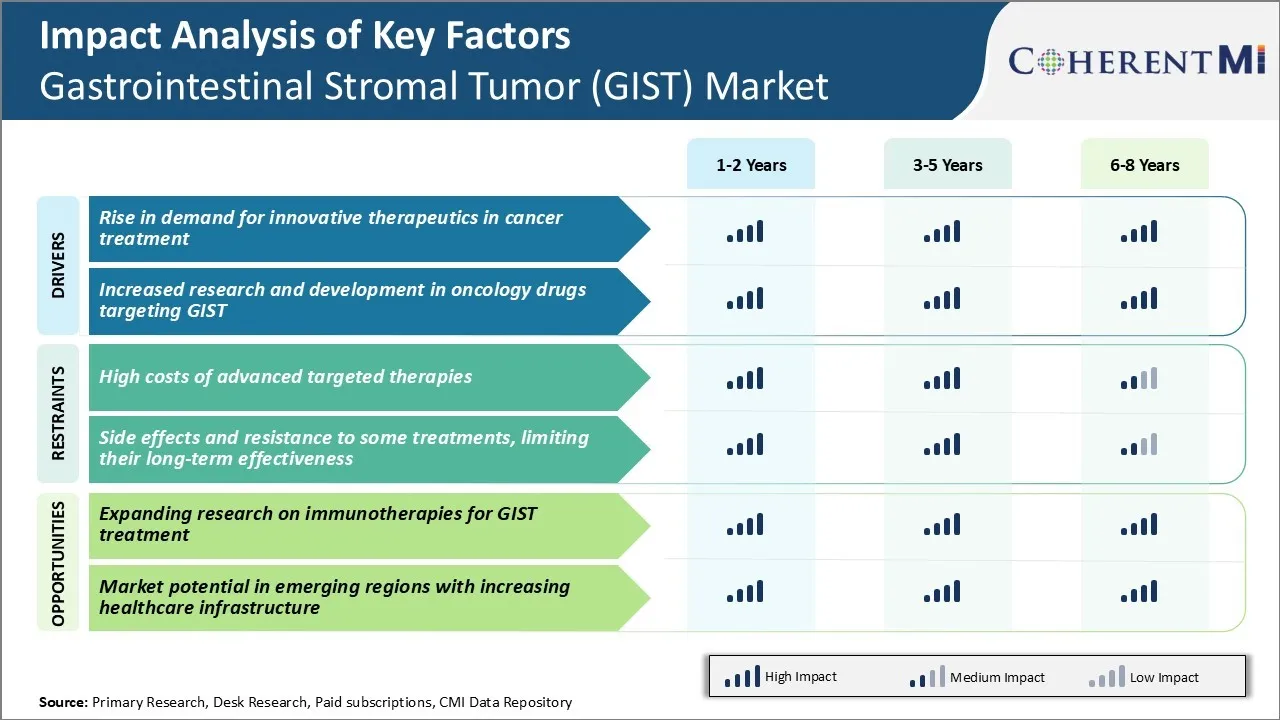

市场驱动力 - 对癌症治疗创新疗法的需求上升

随着全球癌症发病率持续上升,患者及其家人寻找能够有效战胜其疾病的先进治疗方案. GIST也不例外,全世界每年确诊数例. 传统的化疗和辐射具有显著的副作用,并不总是成功的. 受GIST影响的人非常渴望通过尖端研究开发的新药,这些新药能够精确针对癌症,并以最小毒性从体内消除.

近代以来,许多专门针对GIST的创新药物经过严格的临床测试后进入了胃肠胃结膜瘤(GIST)市场. 这些新药物比现有的替代品更容易接受,并往往大大改善病人的结果。 它们通过精细的机制工作,专注于GIST独特的分子特征.

开拓性GIST药物的进入和成功提高了医疗界和患者的希望。 生物药品创新进步直接增强患者护理,增强新药治疗选择需求. 药物制造者继续优先考虑以GIST为中心的研究与发展,以制定解决未满足需求的下一代解决方案。 这一势头在胃肠胃瘤市场的积极趋势中发挥着至关重要的作用。

市场驱动力 -- -- 加强肿瘤药物的研究与发展

在过去几十年中,肿瘤学一直是吸引药物投资的主要治疗领域之一。 癌症仍然是影响全世界数百万人的主要公共卫生问题。 不断努力理解和打败各种恶性因素,包括GIST,但从未放慢速度。 今天的癌症研究扩展了对该疾病的复杂分子驱动因素的了解. 正在进行的探索旨在利用这些见解来开发高效的治疗方法。

市场利益攸关方每年根据早期试验的有希望的迹象,向GIST药物研发方案注入大量资金。 不同阶段的多种化合物针对特定畸变,驱动肿瘤快速生长或抑制元化. 一些工作是为了增强人体抗癌的自然防御能力,或者结合专门机制增强效果. 初步结果显示,在核定标准方面有相当大的改进潜力。 这促使各方加紧努力,推进药物开发管道。

同时,全球各研究机构正在扩大对GIST模糊的临床和细胞方面的了解,这将开辟新的途径。 以GIST药物创新为中心的总体研发活动使人们对未来的治疗能力和市场扩张产生了积极的看法。 各利益攸关方仍然致力于通过不懈的科学努力来战胜这一疾病。

市场挑战 -- -- 先进定向疗法的高成本

胃肠胃肿瘤(GIST)市场面临的主要挑战之一是高级定向疗法费用高昂。 GIST肿瘤往往需要使用目标疗法,如imatinib(Gleevec)或regorafenib(Stivarga)进行终生治疗,这些疗法的费用很高。 这些有针对性的疗法大大提高了患者的结果和GIST的存活率。

然而,它们也非常昂贵,每年的治疗费用往往超过10万美元。 由于费用高昂,病人获得这些救生药物仍然是一项挑战,特别是在保健预算有限的发展中国家。 高昂的治疗费用也给病人带来了沉重的财政负担,要求他们支付高额保险费和共同付费. 这种与治疗有关的财务毒性会随着时间的推移对治疗的坚持性产生不利影响。

制药公司需要探索新的定价战略和病人援助方案,以改善全球获得现代GIST治疗的机会. 政府和保健系统还需要拨出额外资金,支持更多地使用成本效益高的定向疗法。 如果负担能力问题得不到解决,那么从长远来看,对创新的GIST治疗和临床结果的总体吸收就会受到限制。

市场机会 -- -- 为GIST扩大免疫疗法研究 治疗

GIST市场的一个重要机会在于进一步扩大对用于GIST治疗的免疫otherapies的研究. 虽然有针对性的疗法使GIST治疗发生了革命性的变化,但从长远来看,对这些药物的抗药性仍然是一个挑战。 迫切需要探索新的治疗方法,打击抗药性GIST。

免疫检查抑制剂和其他免疫治疗剂对其他类型的肿瘤都显示有希望的结果,但对于GIST来说,基本上还没有加以探讨。 初步研究表明,通过利用患者自身免疫系统的力量,这些疗法可能有助于克服定向疗法的某些局限性。 更多的临床试验正在单独或结合现有的定点疗法评估各种免疫障碍,如抗PD1抑制剂。

正在进行的研究所取得的积极成果有助于将免疫疗法确立为一个重要的新治疗方案。 这将大大扩大现有的军备馆,以便在疾病的不同阶段有效治疗GIST。 政府机构增加研究资金和支持有助于加快免疫疗法的发展。 它们成功地融入临床实践,有可能改变全球综合卫生方案在全世界患者的长期结果。

处方者偏好 胃肠胃肿瘤(GIST) 市场

GIST一般根据疾病阶段的分步治疗. 对于局部可重新解剖的疾病,手术仍然是标准的一线治疗,目标是彻底重新解剖. 对于非外科手术候选人的病人或患有经常性/间歇性疾病的病人,更倾向于药物治疗。

一线药物治疗包括tyrosine kinase抑制剂(TKIS)如imatinib(Gleevec). Imatinib通过抑制由KIT或PDGFRA蛋白的突变所驱动的异常性基酶活性而发挥作用,这些蛋白在GIST肿瘤中很普遍. 对于早期的经常性/元静态GIST,imatinib的首选选择是每天400mg. 对于在imatinib上取得进展的患者,二线sunitinib(suintent)的处方为每天50mg. Sunitinib还瞄准了KIT和PDGFRA路径,但与imatinib相比,它具有显著的神经酶抑制特征。

对于不适合或不容忍imatinib和sunitinib的病人,三线治疗法涉及使用经监管批准的regorafenib(Stiarga)。 Regorafenib抑制了涉及血管生成和肿瘤生成的多种细胞酶,并在可逆性GIST患者中表现出生存效益. 剂量通常为160毫克,每天在每一周1周的治疗周期中口服一次。

处方的主要影响因素包括患者的病史,症状,肿瘤阶段/亚型,对副作用的耐受性,以及最重要的是对之前的治疗线的反应.

治疗方案分析 胃肠胃肿瘤(GIST) 市场

GIST有四个主要阶段:本地化、本地先进、元化/无法调节、经常性/进步。 对于可局部解剖的GIST来说,切除肿瘤(通常做腹腔切除)是主要的治疗选择。

对于当地先进或元静态/无法调节的GIST,建议进行有针对性的药物治疗. Imatinib(Gleevec)是林业发展局为GIST核准的第一种定向疗法,仍然是标准的一线治疗. Imatinib通过抑制异常的KIT和PDGFRA蛋白推动肿瘤生长而发挥作用. 对于无法容忍或不响应imatinib的患者,sunitinib(suntent)被推荐为二线疗法. Sunitinib还针对KIT和PDGFRA以及促进血管增生的其他受体.

对于在imatinib和sunitinib上取得进展的患者,regorafenib(Stivarga)是标准的三线选择. Regorafenib与GIST进行斗争,阻挡了几个涉及肿瘤生长和扩散的基辅酶. 最近发现的将regorafenib与nintedanib相结合的研究,为不再应对其他定向疗法的病人提供了一个安全有效的四线替代方案。

定向药物的先后使用,在不同阶段抑制多种途径为GIST火上浇油,从而延误了疾病的发展。 密切监测治疗反应和副作用,使医生能够确定每条治疗线最有效的个性化选择.

关键参与者采用的关键制胜策略 胃肠胃肿瘤(GIST) 市场

林业发展局批准和成功推出药物:

玩家采取的最重要战略之一是获得FDA的批准,并成功推出新药治疗GIST. 例如,2013年,诺华公司在Matinib和sunitinib失败后获得了林业发展局对Stivarga(regorafenib)的核准。

重点放在新的针对性疗法:

Bayer和Deciphera Pharmacels等玩家正在分别对Ripretinib和Rebastinib等新颖的定向疗法进行晚期临床试验. 如果得到批准,这些药物将是4号线或以后治疗的唯一经批准的疗法。

战略购置:

拜耳通过2020年以15亿美元收购BluePrint Medicines,加强了肿瘤学组合. 这增加了包括调查药物pralsetinib在内的精密医学方案的管道,用于治疗包括GIST在内的RET改变固体肿瘤。

阻断器的生命周期管理:

诺华公司通过各种战略,如新的标识和配方,扩大了Gleevec的商业潜力. 这包括2009年获得儿科GIST的批准.

合作加快药物开发:

Deciphera于2020年与蔡实验室合作,在大中国加快rebastinib的发展和商业化. 这种伙伴关系有助于公司更快地进入较新的市场和病人。

分段分析 胃肠胃肿瘤(GIST) 市场

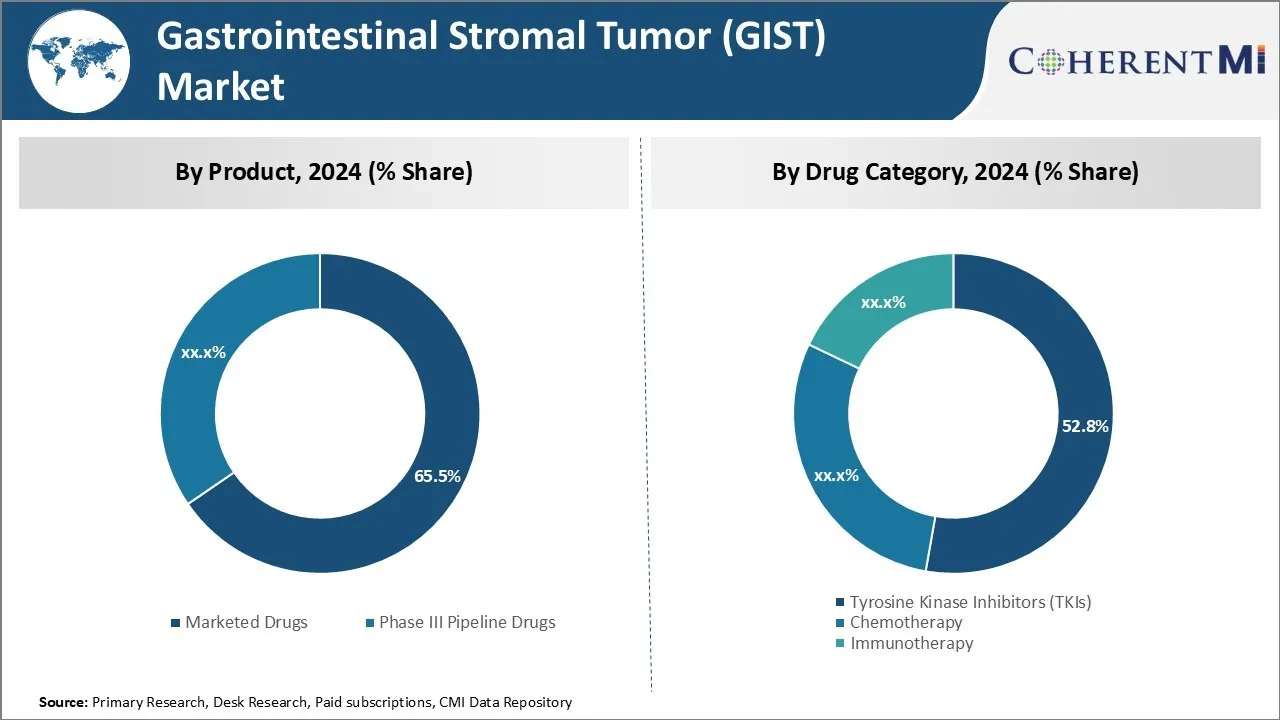

透视,按产品分列:用市场药物进行定向治疗的增长

在产品方面,估计2024年销售的药物占胃肠胃瘤(GIST)市场的65.5%,拥有创新的定向疗法。 过去十年中的重大研究工作导致研制了具有新颖行动机制的定向药物,专门抑制癌症的生长。 Imatinib将GIST治疗革命化,成为第一个经批准的定向疗法. 它显示出显著的响应率和更好的生存结果。

此后,雷戈拉芬尼布和Ripretinib等第二代药物进一步扩大了治疗选择. 他们的选择性、安全性和口服治疗的便利性得到改善,使他们更倾向于治疗而不是化疗。 在了解肿瘤生物学方面的持续进步也有助于确定新的目标,推动在胃肠胃瘤(GIST)市场推出较新的定向剂。 医生和病人更广泛地认识到定向疗法的好处,进一步促进了这些市场药物的吸收。

透视,按毒品类别分列:Kinase抑制的流行率

就药物类别而言,Tyrosine kinase抑制剂(TKIs)预计将占2024年胃肠胃结膜瘤(GIST)市场52.8%的份额,因为它们在GIST中已经确立功效和安全性. Tyrosine kinases在推动GIST肿瘤扩散的内源信号途径中发挥着中心作用. TKI是治疗的支柱,专门禁止异常性病。 Imatinib是第一个获批准的TKI,并且仍然是护理标准第一线治疗.

第二代多目标TKIS,如regorafenib和ricretinib,比imatinib提供了更多的好处。 它们的灵活剂量时间表和可管理的毒性简介改善了病人的结果和遵守情况。 今后可能还会推出新的传统知识指数。 广泛的临床证据证实了肾上腺酶抑制的好处,这使它成为医疗专业人员中首选的治疗方式。

见解,按行政方式分列:口头管理的方便

在管理途径方面,由于它为病人和照顾者提供了极大的便利和灵活性,口服治疗所占比例最高。 鉴于GIST治疗的典型长期性,口服治疗为静脉注射治疗提供了较少侵入性的替代品.

它允许在家中或在日常活动之外对药物进行方便的自我管理。 这改善了对治疗的坚持和遵守。 口服药物还可免去医院/诊所的治疗。 它们的易用性提高了GIST患者的生活质量.

几乎所有经批准的定点疗法都以口服配方形式提供,包括Imatinib等前沿选择。 因此,市场偏好偏重于方便的口服药物,病人可以顺利地融入其生活方式,而不会受到很大干扰。

附加见解 胃肠胃肿瘤(GIST) 市场

- 流行程度:全球艾滋病毒/艾滋病感染者每年约影响每百万人中10-15人。

- 变异分解 : 大约80%的GIST病例有KIT突变,10%有PDGFRA突变,其余10%为野型或有其他稀有突变.

- 将基因组测试与临床实践相结合,使得GIST突变的目标更加精确,提高了治疗效果和患者存活率.

- GIST由于对某些疗法的抗药性,以及定向疗法的有限提供,仍是一个挑战性的恶性治疗,导致各公司注重开发能够克服这些障碍的先进疗法。

竞争概览 胃肠胃肿瘤(GIST) 市场

在胃肠胃结膜瘤(GIST)市场运营的主要角色包括诺华AG,辉瑞公司,拜耳AG,罗什控股AG,伊莱·莉莉和公司,大一三京,阿斯特拉斯药典,蓝本药典公司,Merck & Co.,和Amgen Inc.

胃肠胃肿瘤(GIST) 市场 领导者

- 诺华集团

- 辉瑞股份有限公司.

- 拜尔集团

- 罗什控股公司

- 伊莱·莉莉和公司

胃肠胃肿瘤(GIST) 市场 - 竞争对手

胃肠胃肿瘤(GIST) 市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 胃肠胃肿瘤(GIST) 市场

- 2023年9月,三京大一发起 第三阶段临床试验,为一部小说TKI,旨在克服GIST患者的抗药性. 成功的结果可以对治疗环境产生重大影响。 大一三京积极参与开发与TKI有关的疗法,特别是针对非小细胞肺癌等癌症的抗药性机制,进行HERTHENA-Lung01和HERTHENA-Lung02等试验,重点是克服对EGFR TKIs的抗药性.

- 2022年11月,诺华公司宣布启动新的第三阶段临床试验,重点是下一代的ty基酶抑制剂,以治疗先进的GIST,目的是减少以前疗法所看到的抗药性问题. 诺华州一直积极参与各种TKI的开发,包括Scemblix ®(asciminib),它在慢性髓性白血病(CML)等其他类型的癌症中进行了研究. 但从2022年11月起,

- 2020年5月,Kinlock(英语:ripretinib)作为Kinase抑制剂,在患者已经用至少另外三个Kinase抑制剂治疗后,被FDA批准用于治疗高级GIST. 这一批准是解决对以前治疗的抗药性问题的一个重要进展。

- 2022年4月,Roche Holding AG与Bluint Medicines Corporation达成许可协议,共同开发新的GIST疗法. 这种伙伴关系可以加快国际市场的毒品供应。 Roche和Bluprint Medicines在癌症药物的研制和商业化方面一直进行合作,特别侧重于pralsetinib,该药物针对的是RET改变后的癌症,如非小细胞肺癌(NSCLC)和甲状腺癌.

- 2020年1月,"蓝本药"获得FDA批准,以品牌名称Ayvakit为GIST人治疗PDGFRA exon 18突变(包括D842V突变),该药物已经被用于某些胃肠胃瘤(GIST)病例. 2023年6月,"蓝图"药品公司获得了FDA的批准,将艾瓦基特用于治疗无度的系统性乳房硬化症(ISM).

胃肠胃肿瘤(GIST) 市场 细分

- 按产品分列

- 市场毒品

- 第三阶段 管道药物

- 按毒品类别分列

- Tyrosine Kinase 干扰器

- 化学疗法

- 免疫治疗

- 按行政路线分列

- 口头

- 内在

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

胃肠胃瘤(GIST)市场有多大?

据估计,肠胃结膜瘤市场在2024年的价值为1.2亿美元,预计到2031年将达到2.28亿美元。

哪些关键因素阻碍胃肠胃瘤(GIST)市场的成长?

先进定点疗法的高成本,以及某些治疗的副作用和耐药性,可以限制其长期有效性,是阻碍胃肠胃结膜瘤(GIST)市场增长的主要因素.

驱动胃肠胃瘤(GIST)市场增长的主要因素是什么?.

癌症治疗方面对创新疗法的需求增加,肿瘤药物的研发增加,针对GIST,是驱动胃肠胃性结膜瘤(GIST)市场的主要因素.

哪些是胃肠胃瘤市场的主要产品?

主要产品是市场化的药物。

在胃肠胃瘤(GIST)市场运营的主要角色是哪些?

诺瓦蒂斯AG,辉瑞公司,拜耳AG,罗什控股AG,伊莱·莉莉和公司,大一三京,阿斯特拉斯药厂,蓝本药材公司,默克公司和安根公司是主要角色.

胃肠胃瘤(GIST)市场CAGR将是什么?.

胃肠胃瘤(GIST)市场的CAGR预计从2024年-2031年达到9.6%.