胶原瘤市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

胶原瘤 市场由Glioblastoma流行病学(Glioblastoma总事件病例、针对性别的发生率、特定类型发生率、针对年龄的发生率)、Glioblastoma治疗、外科、化疗、辐射治疗、肿瘤治疗领域、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)划分。 报告提供了上述价值(10亿美元)。....

胶原瘤市场 规模

市场规模(美元) Bn

复合年增长率13.1%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 13.1% |

| 市场集中度 | High |

| 主要参与者 | 拜尔, 齐梅利克斯, 艾维塔生物医学, Denovo生物制药公司, 西北治疗 以及其他 |

请告诉我们!

胶原瘤市场 分析

胶原瘤市场估计价值为: 2024年1.15 Bn美元 预计将达到 到2031年2.74 Bn美元以复合年增长率增长 2024年至2031年(CAGR)为13.1%。 。 。 随着老年人口的增长和脑癌发病率的上升,市场在预测期间将出现显著增长。

市场是由对创新治疗方法的日益研究以及输油管药物的日益批准推动的。 主要制药商加大了研发投资,以开发有针对性的疗法和免疫疗法来治疗Glioblastoma。 此外,对该疾病的认识和更好的诊断也有助于市场增长。 然而,高昂的治疗费用继续阻碍着广泛的采用。

胶原瘤市场 趋势

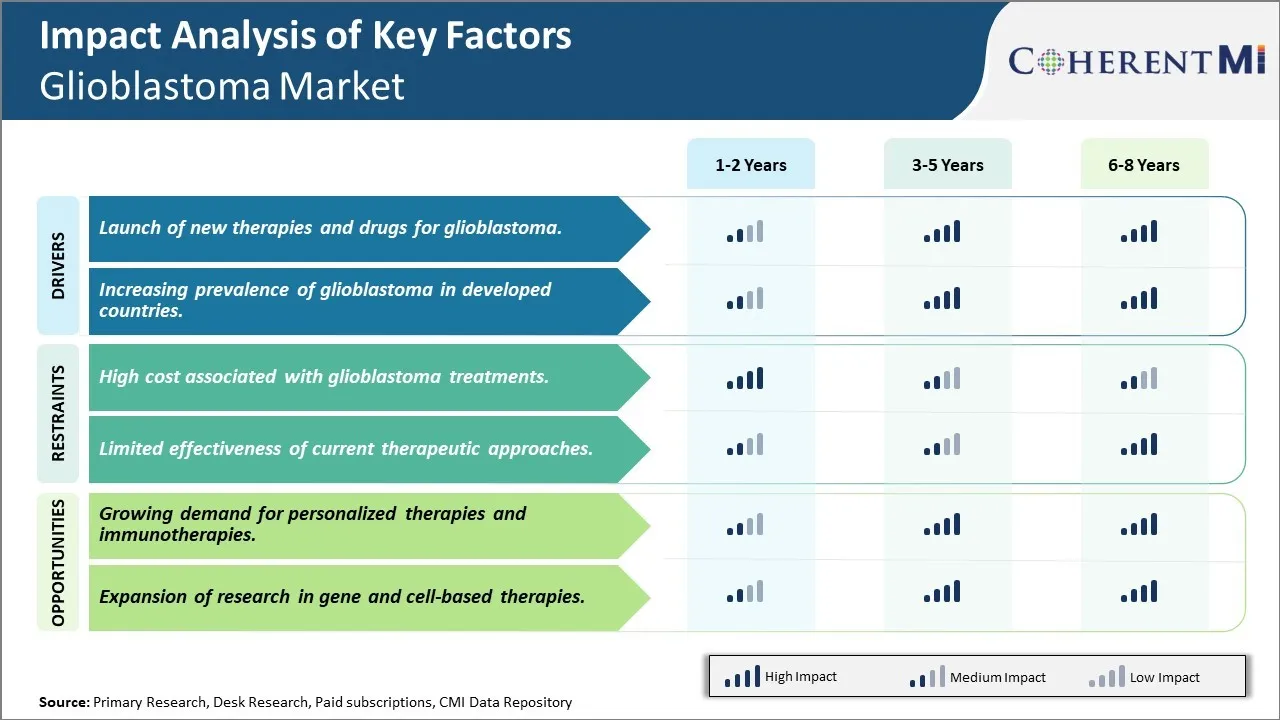

市场驱动力 -- -- 启动新的胶囊瘤疗法和药物

过去几年来,由于日益重视开发新型和创新的治疗办法,胶囊瘤市场出现了重大发展。 制药公司和生物技术公司加紧努力,确定新的药物候选人和治疗程序,以帮助改善病人的结果。 一个关键重点是针对与胶原瘤有关的具体分子改变制定有针对性的疗法。 这是一个关键的研究领域,因为它有可能提供更加个性化和有效的治疗战略。

一些生物技术显示,针对基因突变的定向药物在早期临床试验中取得了可喜的成果,这些试验是在一群胶原瘤患者中发现的。 最近的一些例子包括BRAF抑制剂的第二阶段试验,该试验表明BRAF V600E突变的glioblastoma患者的反应率令人鼓舞。 另一项正在进行中的第一阶段/第二阶段研究是评估一种MEK抑制剂,结合MEK变异性胶原瘤的标准化疗。 迄今在减缓肿瘤生长方面取得的成果相当积极。 大型制药公司也在探索通过生物标志指导临床试验,将现有肿瘤药物用于胶原瘤示意图.

免疫疗法是另一类疗法,吸引大量投资,作为治疗glioblastoma的方法。 多个细胞疗法开发者作为单一疗法或结合其他疗法,正在对经过设计的T细胞疗法和免疫检查抑制剂进行试验。 专家们仍然谨慎乐观地认为,根据早期数据,免疫疗法有可能为至少一个子群的胶原瘤患者提供持久反应。 推出针对胶原瘤特异性肿瘤抗原的较新型免疫otherapies可在未来几年大幅扩大市场机会.

在基因治疗方面也正在取得进展,正在进行若干临床研究,以评估各种以病毒病媒为媒介的方法的安全性和有效性。 其中包括试图将p53等肿瘤抑制基因或自杀基因选择性地送入glioblastoma细胞. 基因疗法研究管道依然活跃,预期更多的候选人将在不久的将来进入人类测试。

市场驱动力 -- -- 发达国家高血压瘤发病率上升

影响glioblastoma市场状况的另一个重要因素是发达国家主要由于人口老化造成的流行率上升。 据了解,Gliobrastoma的发病率随着年龄的增长而增加,平均诊断年龄约为64岁。 随着预期寿命的大幅提高和医疗进步延长了人类的寿命,北美洲和西欧的老年人人数在过去几十年中迅速增加。

研究证实,50岁以上者,每10年发生高血压瘤的风险几乎增加一倍。 因此,由于将较大比例的人口归类为老年病,这一年龄组预计会增加对胶原瘤治疗的需求。 此外,与过去相比,由于可以更多地使用诸如核磁共振扫描等先进的诊断方法,现在能够准确地识别和报告更多的胶片瘤病例。 所有这些因素都促成了整个发达市场流行率的扩大。

根据一些估计,在未来20年中,仅美国就构成65岁及以上人口的老年人口将增长50%以上。 各主要制药市场老龄化人口群体即将激增,从长远来看,有可能对脑瘤发病率产生重大影响。 由于glioblastoma对影响老年人口表现出强烈的倾向,其发病率预计将同时上升,从而更加需要改进检查和治疗程序。 人口结构变化造成的日益加重的疾病负担无疑促进了格利奥布拉斯托姆治疗区的前景。

市场挑战 -- -- 与胶囊瘤治疗有关的高成本

胶原瘤市场面临的主要挑战之一是胶原瘤治疗费用高昂。 胶原瘤是脑癌最具有攻击性的形式之一,化学疗法,辐射疗法和定点疗法等现有治疗方案往往费用很高. 化疗中使用的药物价格从数万到数十万美元不等,用于治疗过程. 此外,胶囊瘤治疗往往需要更长时间的住院治疗、反复的成像和手术程序,这共同导致医疗费用增加。 对许多病人及其家庭来说,这种经济负担是难以承受的。 高昂的治疗费用也给公共和私营健康保险人带来挑战。 因此,只有少数高收入病人能够负担高端治疗选择。 这不可避免地对获得治疗造成障碍,使一些低收入患者由于成本因素而面临不坚持治疗的高风险。 制药厂商需要注重降低药品价格,以提高可负担性,同时又不损害治疗效果. 保险人和政府也需要探索补贴贫困病人费用的机制。 如果不积极主动地解决治疗的财政障碍,就可能对胶原虫药物和诊断的总体市场潜力产生不利影响。

市场机会----对个性化疗法和免疫疗法的需求日益增加

在胶原瘤市场上看到的一个关键机会是对个性化疗法和免疫疗法的需求日益增加。 精密医学和免疫疗法领域的研究工作正在打开新的科学渠道,以便更有效地治疗胶囊瘤。 采用基因组特征分析和生物标记筛选,能够根据患者的分子特征和疾病特征量身定制治疗战略。 这种个性化方法有望最大限度地采取治疗对策,同时限制毒性。 同样,免疫疗法正在作为一种改变游戏的方法出现,它利用身体的免疫系统来对抗癌症. 以CTLA-4和PD-1等免疫检查站为目标的药物,在对glioblastoma患者的临床试验中显示出存活的好处。 CAR T细胞疗法等新疗法的成功也激发了人们的兴趣. 随着保健进入个性化护理的时代,使个人化的精准疗法和免疫疗法的产品很可能需求增加。 这为创新的药物制造者提供了有利可图的机会,使他们能够通过为胶囊瘤患者专门设计的尖端治疗方法获得市场份额。

关键参与者采用的关键制胜策略 胶原瘤市场

Merck & Co.,Roche,以及Amgen等主要角色将研发努力的重点放在开发有的放矢的治疗药物上,这些药物干扰了涉及胶原瘤生长的特定分子途径. 例如,在2015年,Roche获得了FDA对Avastin(bevacizumab)的批准,后者的目标是VEGF限制肿瘤血液供应. 在临床试验中,Avastin帮助延长了标准化疗中的无累进存活期. 这种有针对性的方法有助于将罗什确立为格利奥布拉斯托姆治疗空间的领导者.

鉴于glioblastoma的罕见性质和复杂性,没有一家公司能够单独应对它。 阿姆根和罗什等玩家与较小的生物技术合作,以获得新颖的药物候选者,并汇集资源进行昂贵的临床试验. 例如,2012年,Amgen与Cavion合作开发抑制剂AC102. 通过伙伴关系,阿姆根得以将药物从临床前的试验推进到第一阶段的试验,减轻了风险.

公司还收购其他公司,以迅速获得有前途的药物或技术平台。 2018年,默克以10亿美元收购了皮洛顿治疗药物,以获得他们的低氧靶向药物PT2977,这在早期的试验中显示出在胶原瘤中的潜力. 这为默克晚期的管道提供了支撑. 这种战略性收购帮助了大公司继续主导市场。

多数公司查明了现有胶囊瘤治疗方法中仍然存在的差距,并将研发重点放在解决这些未得到满足的需求上。 例如,在标准化疗不再提供有意义的惠益后,罗什将阿瓦斯丁的重点放在改善无累进生存,满足未满足的重要需求,并获得监管批准.

分段分析 胶原瘤市场

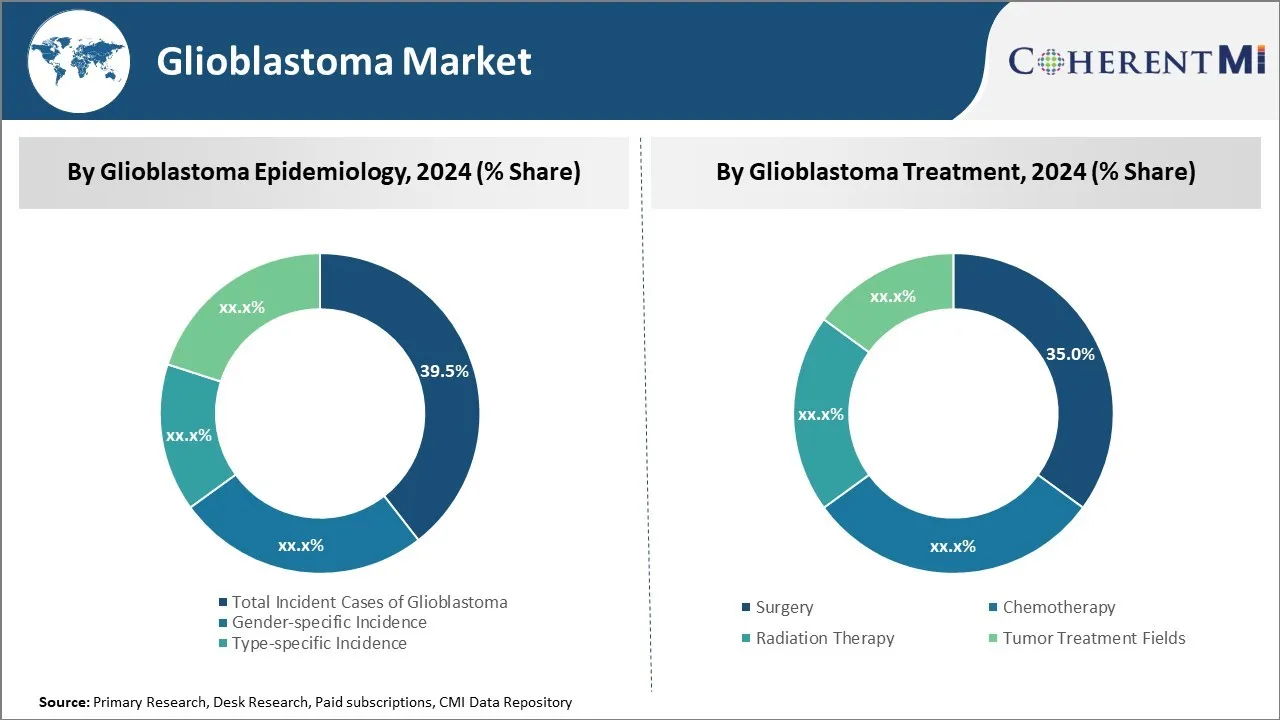

透视,由Glioblastoma制作 流行病学:所有胶原瘤病例的发病率和流行率增加

在胶原瘤流行病学方面,由于该疾病的发病率和流行率上升,胶原瘤子区事件总数占市场39.5%。 血球瘤是脑癌最常见和最具有攻击性的形式之一,每年都在全世界诊断出新的病例. 近几十年来,若干因素导致胶原瘤发病率上升。 核磁共振和专门脑扫描等改进的诊断技术使得肿瘤的检测和诊断更加准确。 此外,随着预期寿命的增加,全球人口正在大大老龄化。 高血压瘤主要发生在老年,平均诊断年龄约为64岁。 老年人口的增长意味着越来越多的人进入高风险年龄组。 环境和生活方式随时间推移而变化,也可能在高的胶原瘤风险中发挥作用。 仍需进一步研究,以充分了解影响因素。

由于目前的治疗方法尚无法治愈,胶原瘤通常仍是慢性病,患者长期挣扎。 即使进行了治疗,这种疾病也往往在几个月或几年内发生或发展。 这说明全世界诊断出并患有这种疾病的胶囊瘤患者的发病率不断上升。 不断上升的新诊断和持续流行都刺激了对诊断的持续需求和对病情的长期管理,导致胶囊瘤市场的总事件病例。 随着风险因素的继续存在和人口的不断老化,除非科学突破改变结果并减轻疾病负担,预计在未来数年里,胶囊瘤病例总数将继续增加。

透视,由Glioblastoma制作 治疗:外科分科在治疗中占主导地位,因为必须最大限度地进行剖析

在胶囊瘤治疗方面,手术小区占市场份额最高,为35.2%,因为它对优化病人的结果和生活质量至关重要。 尽管胶囊瘤具有高度侵入性,但以最大限度安全切除肿瘤为目标的外科重新剖腹术仍然是新确诊患者的标准前沿方法. 与局部手术或仅进行活检手术相比,仅留下非常小的残留肿瘤量的较广泛的重新剖析已明确与相当长的存活时间有关。 有了侵略性的肿瘤行为,即使通过优化的重新剖析控制疾病的边际改进也能有意义地延长复发或进化前的时间. 特别是对于可能无法容忍侵略性化疗或辐射的老年人或弱者,实现最大限度的安全解剖具有更重大的意义。 鉴于目前治疗的重点仍然是缓解性,而不是治疗性,外科医生力求尽可能充分消除肿瘤,以推迟再生长和症状发展。 手术的第一线状态反映了其关键作用,即通过保存解剖功能,尽可能使胶囊瘤患者的寿命延长取得最佳结果和质量,但进行最大限度的彻底剖析。

附加见解 胶原瘤市场

由于采用了新的疗法,提高了对该疾病的流行病学的认识,在预测期间,胶囊瘤市场正准备大幅增长。 市场的特点是需求得不到满足,特别是在治疗效果方面,因为许多现有疗法在管理胶片瘤方面的长期成功有限。 正在制定新的治疗方案,如基因疗法、免疫疗法和有针对性的药物,以应对这些挑战。

竞争概览 胶原瘤市场

在Gliooblastoma市场经营的主要角色包括:拜耳、Chimerix、Aivita生物医学、Denovo生物制药、西北治疗、VBL治疗、Laminar制药、MedImune、DNAtrix、Immomomic治疗、Imvax、MimiVax、CNS制药、Epitopoie研究公司(ERC)、Istari肿瘤学、SonALAsense、Kintara治疗、Bristol Myers Squibb、Medigenna治疗、BioMimetix、Eisai、Merk Sharp & Dohme、Kazia治疗、Oblato、Genanta科学、Ento、Iovio制药、Karyopharm治疗、Forma治疗、VBI疫苗和TME Pharma。

胶原瘤市场 领导者

- 拜尔

- 齐梅利克斯

- 艾维塔生物医学

- Denovo生物制药公司

- 西北治疗

胶原瘤市场 - 竞争对手

胶原瘤市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 胶原瘤市场

- 在2023年1月,VBI 疫苗对其胶原瘤疫苗(VBI-1901)启动了第一阶段/第二阶段临床试验,目的是加强对肿瘤细胞的免疫反应。

- 在2022年7月,VBL 治疗报告很有希望 对Ofranergene Obadenovec的第三阶段试验结果,针对的是Glioblastoma等固体肿瘤.

- 2021年8月,分泌制药公司推进了跨钠克罗西特尔(Trans Sodium Crocetnation),显示出在治疗过程中对肿瘤组织进行再氧的潜力.

胶原瘤市场 细分

- 由Glioblastoma 流行病学

- 高血压瘤病例总数

- 按性别划分 发生率

- 类型 发生率

- 特定年龄的发生率

- 由胶囊瘤治疗

- 外科手术

- 化学疗法

- 放射治疗

- 肿瘤治疗场

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

Glioblastoma市场有多大?

据估计,Glioblastoma市场在2024年的价值为1.15 Bn,预计达到27.4美元。 Bn 2031年时.

是什么主要因素 驱动glioblastoma市场增长?

发达国家推出新的胶原瘤疗法和药物以及胶原瘤日益流行是推动胶原瘤市场的主要因素。

哪个是Glioblastoma市场上主要的Glioblastoma流行病学?

主要的胶原瘤流行病学部分是胶原瘤的总事件病例.

哪些主要角色在glioblastoma市场运作?

Bayer、Chimerix、Aivita生物医学、Denovo生物制药、西北治疗、VBL治疗、Laminar制药、MedImmune、DNAtrix、Immuno学治疗学、Imvax、MimiVax、CNS药物、Epitopoietic研究公司、Istari肿瘤学、SonALAsense、Kintara治疗学、Bristol Myers Squibb、Medigenna治疗学、BioMimetix、Eisai、Merck Sharp & Dohme、Kazia治疗学、Oblato、Genenta科学、Enterome、Inovio药物、Karyopharm治疗学、Forma治疗学、VBI疫苗和TME Pharma是主要参与者。

Glioblastoma市场的CAGR是什么?

Glioblastoma市场的CAGR预计从2024年-2031年达到13.1%。

哪些关键因素阻碍了胶囊瘤市场的增长?

与胶原瘤治疗有关的高昂费用以及目前治疗方法的效能有限是阻碍胶原瘤市场增长的主要因素。