异性恋症 市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

异性恋症 市场被分割 按药物类型(RNA干扰(RNAi)治疗方法、抗激素奥利古克罗伊类药物、Tranthyretin(TTR)稳定剂、行政路线(内部、行政、下层管理、口头管理)、分配渠道(医院药房、零售药店、在线药店)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)。 报告提供了上述价值(10亿美元)。 ....

异性恋症 市场 规模

市场规模(美元) Bn

复合年增长率11.8%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 11.8% |

| 市场集中度 | High |

| 主要参与者 | 阿尔尼拉姆制药公司, 辉瑞股份有限公司., 爱奥尼斯制药公司, 阿克恰治疗, Prothena公司 以及其他 |

请告诉我们!

异性恋症 市场 分析

遗传性酰胺市场估计价值为: 2024年1.23 Bn美元 预计将达到 2.7 Bn 2031年之前以复合年增长率增长 (CAGR)从2024年到2031年占11.8%. 世界各地遗传性酰胺病的日益普遍,以及患者对该疾病及其治疗选择的认识不断提高,正在推动市场增长。

异性恋症 市场 趋势

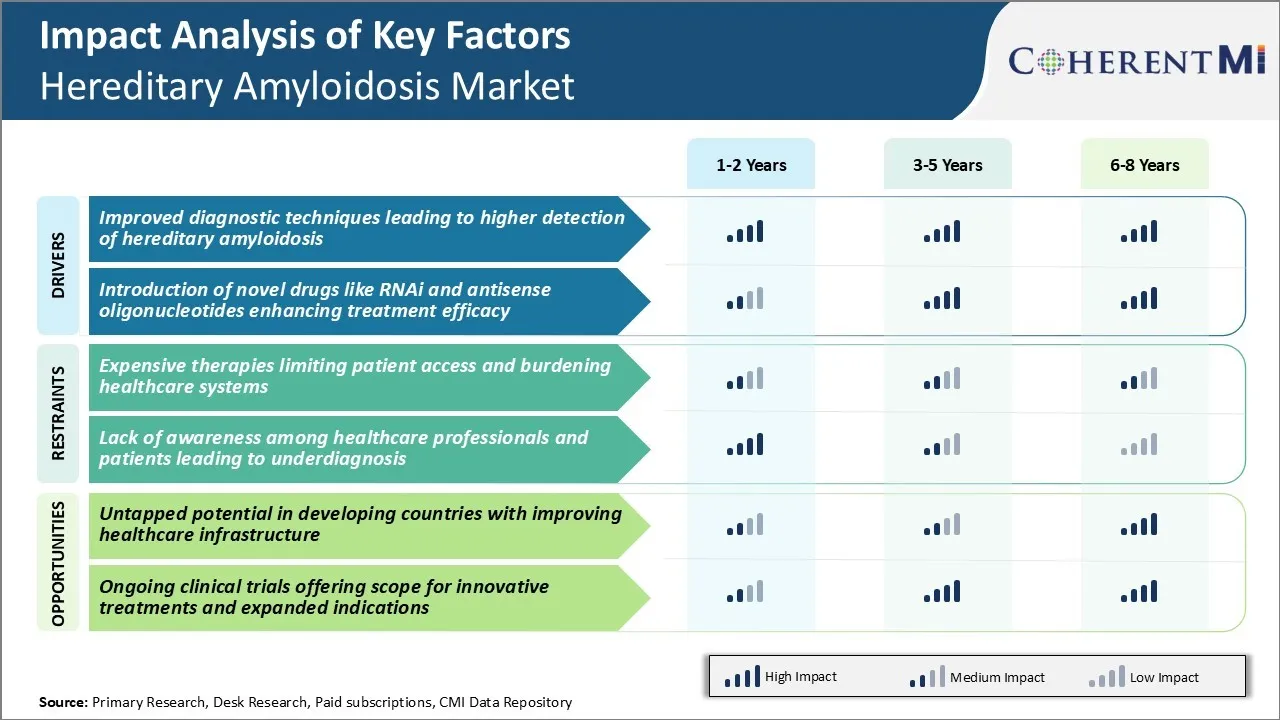

市场驱动器 -- -- 改进诊断技术,导致高水平检测畸形亚眠症

改进诊断技术使医生近年来能够更准确地诊断遗传性酰胺病病例。 遗传测试、成像方式和生化分析方面的进展为临床医生提供了极少侵入性、非常有效的工具,用以证实遗传性酰胺病,因为以前可能还没有诊断出来。

基因测试使得与每个遗传亚型相关的特定酰基前体蛋白突变可以从简单的血液样本中识别出来. 这有助于为有已知历史和遗传倾向的家庭确定诊断结果。

临床医生利用这些改进后的测试选择,能够主动地筛选已知载体的风险亲属。 大型多代组群研究还实施了人口一级的遗传筛查方案,以查明先前未知的突变载体。 因此,遗传性酰胺病的诊断比过去频繁得多,甚至在疾病的早期、预症状阶段也是如此。

总的来说,革命性诊断工具已经把曾经隐藏的东西变成了疾病,现在可以在社区内公开讨论、管理和研究。 这个驱动器将继续推动全世界增加遗传性酰胺症检测,并深刻塑造医生、科学家和病人如何接近这些状况。

市场驱动器 - 引入RNAi和Antisense Oligonucleotides等小说药物 增强治疗效果

在遗传性酰胺病患者的治疗选择有限几十年后,药物开发方面的突破带来了真正的希望。 传统上,治疗的重点是管理症状和器官损害,但对基本病理没有任何影响。 然而,旨在专门抑制酰基前体蛋白生产的新生物剂显示出令人振奋的希望。

RNA干扰(RNAi)和抗sense oligonucleotide技术使研究人员能够精确地降低变异基因驱动酰基形成的表现. 在动物试验和人类早期试验中,这些新颖的化合物显示出安全性,并且令人鼓舞的迹象是,如果有系统管理,就会停止进一步的酰胺积累。 没有有毒的酰胺矿床,早期的证据表明,器官损害的减少或稳定是可以实现的——比以前的护理标准大有改进。

这一突破为制药业和研究界注入了活力,推动了对进一步优化铅化合物的广泛投资,并制定了新的分子目标。 随着该领域的迅速发展,下一代RNAi和抗感药可能会提供更强大,更持久的对策. 尽管仍有大量工作要做,但这些新的治疗战略带来了现实的希望,即遗传性酰胺病可以从一种暗淡的诊断转变为一个前途光明的诊断。

市场挑战 -- -- 昂贵的治疗方法限制病人获得和负担保健系统

遗传性酰胺市场面临的主要挑战之一是现有疗法费用高昂。 发展有效治疗这种罕见遗传条件需要广泛的研究和临床试验. 因此,许多经批准的药品都带有高额的价格标签,通常每年超过10万美元。 虽然这些疗法显示大大改善了病人的治疗结果,但对许多人来说,其定价仍然遥不可及。

由于保健预算已经承受巨大压力,这些药品的费用正在给国家保健系统造成不可持续的财政压力。 这限制了病人获得治疗的机会,并限制了能够接受潜在救生疗法的人数。

保险公司和政府难以承担费用,使许多病人几乎没有或根本没有保险。 如果要更广泛地让病人获得治疗,制药公司必须努力开发更负担得起的治疗办法。 否则,类固醇化将继续影响生活,并严重影响整个保健开支。

市场机会 -- -- 随着保健基础设施的改善,发展中国家未发挥的潜力

亚洲、拉丁美洲、中东和非洲等区域的发展中经济体是未来增长的一个领域。 虽然氨酰胺病影响全球人口,但由于过去保健资源和基础设施有限,许多发展中国家的诊断率和可用治疗率仍然很低。 然而,随着经济的迅速发展和政府对保健系统的投资,新兴市场的医疗能力和护理标准正在显著提高。

一个不断上升的中产阶级也正在获得更多的私人健康保险。 随着这些区域稀有疾病方面的专门知识增加和新核准的酰胺类药物的可获得性增加,大量未得到满足的需求即将得到解决。

因此,随着获得专门医疗和新疗法机会的改善,遗传性酰胺市场已准备好挖掘这一未开发的潜力。 多国制药公司应进行监管登记,并与地方保健提供者建立伙伴关系,以便更早地利用这些机会促进发展中经济体的可持续长期增长。

处方者偏好 异性恋症 市场

遗传性艾米洛伊多病(英語:Hereditary Amyloidosis)是一种罕见且进步的疾病,其特点是组织和器官中的蛋白质沉积异常. 治疗通常采用基于疾病严重程度和器官参与的分阶段方法。

对于没有器官功能障碍的早期患者,开处方者通常注重通过辅助药物进行症状管理. 随着这种疾病在心脏或肾部参与下进入第二阶段,可以考虑采用改变疾病疗法。 Tafamidis(Vyndaqel)由于能够减缓酰胺沉积的积累和减少心脏生物标记,因而在现阶段成为首选选择,有效地拖延了许多病人的进化.

第3阶段表明,中度器官功能障碍需要额外的治疗。 在这个线条上,通常使用梅尔法兰(Alkeran)或德克西环素等免疫机能药物去标签. 由于安全隐患,梅尔法兰通常被保留给具有特定资格的心脏酰胺病. 对于抗药性病例,干细胞移植通过替换受影响细胞在阻止进一步进展方面显示出一定的成功.

第4阶段最关键的晚期,往往需要在密切监督下采取综合移植-化学疗法。 虽然没有单一疗法提供治疗方法,但开处方者通过针对个别病人情况的定制治疗计划,通过稳定疾病过程,寻求最大限度提高生活质量的选择。

治疗方案分析 异性恋症 市场

随着疾病的发展,治疗旨在减缓或停止进一步的酰胺沉积。 对于第1阶段肾脏或肝脏有轻度至中度损伤的疾病,一线治疗为口服tafamidis. Tafamidis是一种转氨酸稳定剂,可以防止转氨酸四聚体分解为有毒单体. 这进一步阻止了酰胺的形成并减缓了疾病的发展。 许多患者的器官功能在塔法米底上长期稳定或改善.

对于有中度器官损伤的第二阶段疾病,在tafamidis中添加免疫杆菌药物可能会提供附加利益. 类似melphalan和dexamethasone的药物通常与tafamidis结合使用. 它们会降低异常的单克隆蛋白水平和酰胺负载. 这种双重方法有助于保存器官的功能,而不是单疗法。

在晚期3期需要器官移植的疾病中,干细胞移植可能提供最佳生存机会. 在用Melphalan进行化疗/辐射调理后进行非乳腺干细胞移植,提供了对等离子细胞的作用。 这可以消除病原血浆细胞,长期稳定应变患者的疾病. 在此后期,有必要进行侵略性治疗,以防止移植后酰胺复发。

关键参与者采用的关键制胜策略 异性恋症 市场

注重开发新疗法:许多大型制药公司将其资源集中用于开发新型的定向疗法,治疗遗传性酰胺病. 例如,Alnylam Pharmatics开发了Patisiran(英语:Onpattro),这是2018年FDA首次批准用于遗传性ATTR氨酰胺的RNAi疗法. 这种新颖的方法在生产有问题的蛋白质之前特别针对和压制变异的mRNA.

许可证/获得有希望的早期方案:大型药剂业者采取了发放许可证或从小型生物技术获得有希望的早期方案的战略,以加强其管道。 例如,2019年,辉瑞公司在取得阳性第1阶段研究结果后,收购了普罗特纳基于抗体的程序PRX004,用于ATTR氨酰化.

注重无主药物的指定数字 : 大多数对遗传性氨基糖进行治疗的公司都向林业发展局寻求无主药物的指定,以便在批准后提供宝贵的奖励,例如七年的市场专营。 这降低了额外临床试验的财务风险。

扩大至新的治疗领域数字 : 随着对病原蛋白聚合物的了解的改善,一些玩家正在将其治疗方法扩展到相关的类酰胺病,如ATTR类酰胺病. 例如,在ATTR成功后,Alnylam目前正在对ATTR心肺病和非神经病症表现的Patisiran进行试验。 这将商业潜力扩展到更广泛的病人群体。

分段分析 异性恋症 市场

观察,按药物类型分列:RNAi治疗作为一种有希望治疗方法的出现

就药物类型而言,预计RNA干扰疗法在2024年将占有49.3%的市场份额,拥有有希望的治疗潜力。 RNAi疗法通过定向抑制病原基因,使遗传性酰胺化的治疗环境发生了革命性的变化. RNAi药物的引入使得负责氨基蛋白过量生产和聚合的基因能够精确地调节.

与常规治疗相比,RNAi疗法提供了一种更具体的动作模式,其非目标效果最小. 广泛的研究和临床试验验证了RNAi药物多年来的安全性和有效性. 临床前和临床研究中RNAi治疗学的显著成功提高了临床医生和病人的信心. 有效的RNAi治疗方法的可用性使得从支持性护理向针对遗传性酰胺病的改变疾病治疗方法过渡成为可能。

优化的RNAi运载系统的出现也解决了以前RNAi分子在稳定性、药效动力学和生物利用率方面的局限性,进一步提高了它们的治疗价值。 在继续发展的努力下,RNAi疗法有望在遗传性酰胺化管理中发挥重要作用,并在未来成为主流治疗.

透视,按管理方式划分:由于治疗药物水平的快速实现而导致的内向路线支配

在管理路线方面,预计2024年静脉注射管理部分占市场份额52.8%。 遗传性酰胺症具有危及生命的器官损害风险,需要立即稳定疾病状况。 与其它途径相比,内部管理能够迅速实现血液循环和靶点的治疗性药物浓度。

静脉注射途径有效绕过肠胃和肝脏先行代谢,确保了最大的系统药物生物利用率. 它特别适合于需要迅速临床反应的情况,例如在氨基甲酰基矿床涉及心血管或肾脏的情况下。 医院内静脉注射毒品的既定规程有助于病人的无缝管理和监测。

缺乏复杂的剂量乳化过程和精确剂量调控也使得静脉注射途径胜过口服和皮下替代品。 总的来说,静脉注射是急性和主动阶段治疗遗传性酰胺症的支柱。

透视,按发行渠道:聚焦住院管理驱动医院药房需求.

在分配渠道方面,医院药店贡献市场份额最高. 由于病情严重,大多数遗传性酰胺病患者需要全面的住院护理、诊断工作和主要在医院提供的专科治疗规程。 提供支助措施和长期药物管理是遗传性酰胺症治疗的关键方面,需要定期进行临床跟踪。

监督药品管理、剂量调奶、处理不良反应需要专门的药房设施和服务,在医院设施中提供效率最高的服务。 对涉及调查药物的复杂治疗方法的监督,还依赖于医院药房的能力。

通过住院护理和随时提供药物的能力,销售量增加,进一步增加了医院药店的收入份额。 及时获得所需药物有助于不间断的治疗,即使在医疗紧急情况或手术期间也是如此。 因此,对医院护理的日益依赖促使通过医院药房优先提供遗传性酰胺类药物。

附加见解 异性恋症 市场

- 疾病流行率:全世界估计有50 000人患有遗传性ATTR类固醇病,但由于诊断不足,实际人数可能更高。

- 经济负担: 高额治疗费用每年可超过45万美元,用于治疗某些疗法,这对保健系统和病人构成重大挑战。

- 患者人口统计: 病情主要影响30-70岁个体,某些突变在特定族群中较为常见,如葡萄牙,瑞典,日本的V30M突变.

- 法国是欧盟5国中诊断出HATTR病例最多的国家,德国是最低的国家。

- 日本报告2020年确诊病例648例,重点为家庭酰胺心肺病和多神经病.

竞争概览 异性恋症 市场

在遗传性酰胺市场中经营的主要角色包括Alnylam Pharmatics,Pfize Inc.,Ionis Pharmatics,Akcea Therapeutics,以及Prothena Corporation.

异性恋症 市场 领导者

- 阿尔尼拉姆制药公司

- 辉瑞股份有限公司.

- 爱奥尼斯制药公司

- 阿克恰治疗

- Prothena公司

异性恋症 市场 - 竞争对手

异性恋症 市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 异性恋症 市场

- 2023年8月,BridgeBio Pharma宣布即将推出Acoramidis,以便在第三阶段临床试验中稳定跨色素. 试验的重点是Acoramidis,一种转氨基苯丙胺稳定剂,正在试验治疗转氨基苯丙胺心肌病(ATTR-CM)。 研究的主要成果包括:接受Acoramidis治疗的患者存活率达到81%,心血管死亡率相对下降,以及NT-proBNP水平和6分钟步行距离等措施的显著改善.

- 2021年8月,Alnylam Pharmacels宣布了III期HELIOS-A对vutrisiran的研究的正中期结果,这是一种皮下RNA干扰(RNAi)治疗方法,旨在治疗遗传性转氨基甲酰胺(hATTR). 研究显示,结果很有希望,表明vutrisiran对患有HATTR类酰胺症的病人可能是有利的治疗方法。

- 2020年10月,爱奥尼斯制药公司完成了对阿克塞亚治疗药物的全面收购,整合了包括inotersen(英语:Tegsedi)在内的抗激素疗法的管道. 合并的目的是精简业务,加快研发工作,加强它们在遗传性酰胺市场中的地位。 这一收购巩固了Akcea的抗感应疗法管道,包括治疗遗传性酰胺病(Tegsedi)。

- 2019年5月,辉瑞股份有限公司获得FDA批准Vyndamax (tafamidis). Vyndamax)与Vyndaqel(Tafamidis的另一种配体)一起,是一种经批准用于治疗由转氨基甲酰胺(ATTR-CM)引起的心肌病的口服转氨酸稳定剂. 这一批准确实扩大了辉瑞公司在市场上的存在,为患者提供了关键的治疗选择,研究表明存活率有所提高,心力衰竭的住院人数减少.

异性恋症 市场 细分

- 按药物类型

- RNA 干扰(RNAi) 治疗

- Antisense Oligonucleotides 化学反应

- TTR 稳定剂

- 按行政路线分列

- 内部行政

- 附属行政

- 口头管理

- 按分发频道

- 医院药房

- 零售药店

- 在线药店

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

遗传性酰胺市场有多大?

2024年,遗传性酰胺市场估计价值为1.23 Bn,预计到2031年将达到2.7 Bn。

哪些关键因素阻碍遗传性酰胺市场的发展?

昂贵的治疗方法限制了患者的就医机会,给保健系统带来负担,保健专业人员和患者缺乏认识,导致诊断不足,是阻碍遗传性酰胺市场增长的主要因素。

哪些主要因素推动了遗传性酰胺市场的增长?

改进诊断技术,导致更高程度地检测遗传性酰胺化,并引进RNAi和抗激素寡核苷酸等新药,提高治疗效率,是推动遗传性酰胺化市场的主要因素。

哪些是遗传性酰胺市场的主要药物?

主要药物类型是RNA干扰(RNAi)治疗.

在遗传性酰胺市场中的主要行为者是哪些?

阿尔尼拉姆制药公司,辉瑞公司,爱奥尼斯制药公司,阿克恰治疗公司,普罗特纳公司为主要角色.

遗传性酰胺市场CAGR是什么?

2024-2031年,遗传性酰胺市场CAGR预计为11.8%。