高胆固醇症 市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

高胆固醇症 市场按药物类型(Statins、Atorvastatin、Simvastatin、Non-Statin治疗、Ezetimibe、PCSK9 Inhibitors)、最终用户(医院、诊所、零售药店、在线药店)、分销渠道(在线销售、离线销售、直接销售)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)。 本报告为上述各部分提供了价值(10亿美元)。

高胆固醇症 市场 规模

市场规模(美元) Bn

复合年增长率4.4%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 4.4% |

| 市场集中度 | High |

| 主要参与者 | 安源股份有限公司., 辉瑞股份有限公司., 罗什控股公司, 诺华国际公司, 萨诺菲股份有限公司. 以及其他 |

请告诉我们!

高胆固醇症 市场 分析

高胆固醇症市场估计值为: 2.61美元 2024年学士 预计将达到 3.53美元 到2031年时, 以复合年增长率增长 (CAGR)从2024年到2031年占4.4%. 心血管疾病和相关疾病的增加是推动高胆固醇症市场的主要因素。 此外,肥胖和老年人口的增加进一步刺激了胆固醇低血压疗法的需求。

高胆固醇症 市场 趋势

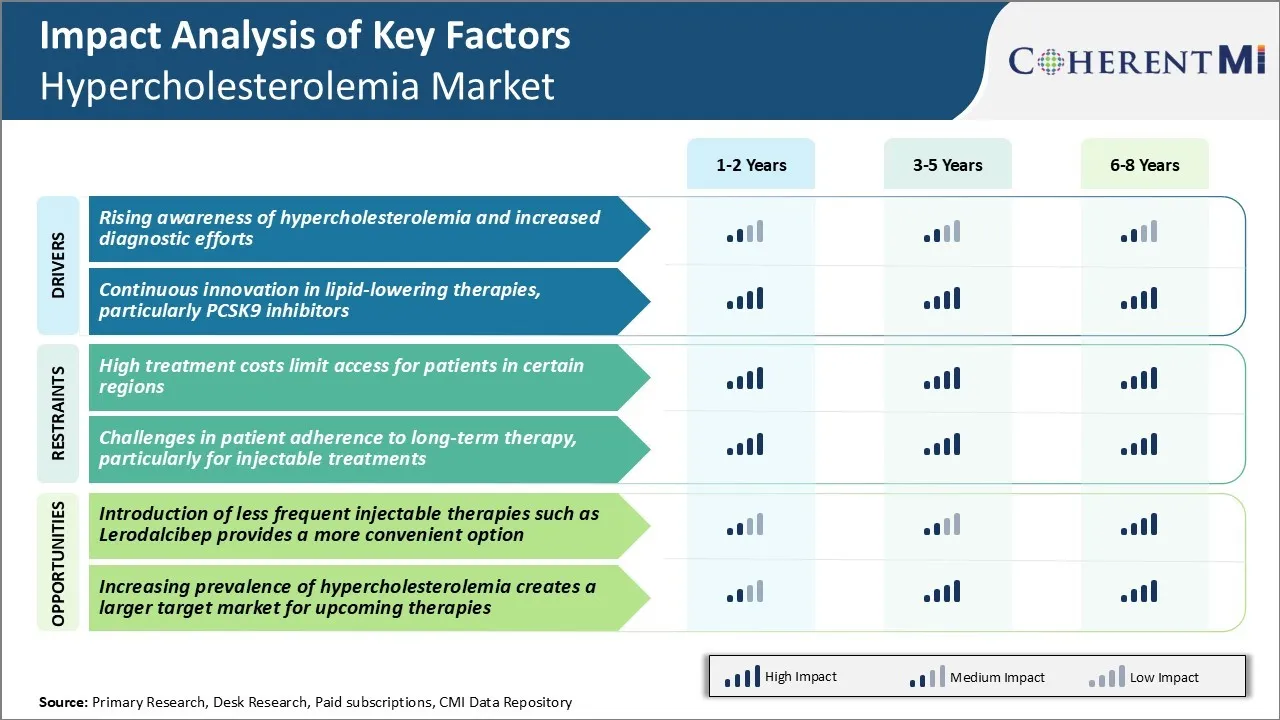

市场驱动力 -- -- 提高对高胆固醇贫血症的认识和加强诊断工作

随着人们的教育和对其健康和医疗条件的认识提高,近年来对高胆固醇症的认识明显提高。 个人正在采取更加积极主动的办法,管理心血管风险因素,并定期检查胆固醇水平。

现在已有几种诊断检测,以检测高胆固醇,使得人们更容易接受筛查. 随着人们对增加的认识和更多的检查机会的出现,更多的病例正在被正式诊断,这正在扩大可受益于高胆固醇症治疗的病人库。

保健行业也加紧努力,例行检查胆固醇水平,特别是在高危人群中。 各种诊断准则现在建议定期为所有成年人测量脂质特征,作为定期健康检查的一部分。

还针对基于年龄、医疗史和家庭史等因素的特定人口群体实行了新的筛查程序。 随着公共卫生举措宣传高胆固醇需要积极管理以减少心血管风险,更多的患者将继续站出来接受筛查并寻求治疗选择。

市场驱动器 - Lipid-Lowering疗法的持续创新,特别是PCSK9 干扰器

药品制造商不断进行研究和开发工作,导致批准了若干新的低脂药品类别和制剂,其疗效和耐受性都很高。

最有希望出现的一类是PCSK9抑制剂,直接针对PCSK9蛋白质显著降低LDL-C水平. 目前批准的PCSK9抑制剂如evolocumab和alirocumab已经显示出在Statin疗法之上将LDL-C降低50%-60%的能力,为基线高胆固醇的患者提供了希望.

PCSK9抑制剂为治疗以前难以管理的患者群体开辟了新的可能性,例如那些有遗传条件的患者会先发制人高胆固醇. 它们可以成为Statin不耐症患者的有效替代品,并提供额外的选择,在开始最后治疗之前可以考虑,如洛米塔皮化。

正在进行的研究侧重于优化剂量方法,探索新的交付方法,并在不同的治疗算法下评价其成本效益. 这些努力如能取得成功,将有助于解决目前的限制,进一步扩大符合条件的病人人数。 PCSK9抑制剂的推出是一个重大里程碑,改变了治疗高胆固醇贫血的方法。

市场挑战 -- -- 高治疗费用限制某些地区患者的就诊机会

高额治疗费用限制了某些地区患者的就诊机会。 与PCSK9抑制剂等减脂疗法有关的高昂费用,对医疗保健预算低和缺乏医疗保险的地区患者构成挑战。 这些地区的病人往往难以支付昂贵的药品费用,即使临床表明如此。 这导致LDL-胆固醇水平的治疗坚持性和控制性差. 发展中国家的情况更为复杂,那里有大量人口处理心血管风险,但获得专门护理和特惠药物的机会极少。 虽然在过去几年中,通用药物在一定程度上帮助降低了费用,但具有令人印象深刻效力的创新性新疗法往往带有许多病人根本无法获得的价格标签。 除非采取措施,通过补贴、价格谈判或更快速地输入低成本生物类药物,使治疗更负担得起,否则全球相当一部分高危病人可能仍然得不到诊断或治疗不足。

市场机会 -- -- 采用少发性注射疗法

目前的PCSK9抑制剂疗法需要每两周或每月注射一次,这可能造成长期不合规的不便。 每6个月可以进行一次治疗,可以使治疗更符合病人的生活方式和繁忙的时间表。 这有助于加强对减脂疗法的遵守。 与Lerodalcibep进行半年期注射的可能性解决了现有PCSK9抑制剂的关键限制之一. 如果在进行中的晚期试验中证明有效,它可能捕捉目前仅对口服药物感到满意的部分高胆固醇症市场,并吸引那些发现频繁注射不切实际的病人。 这为增长开辟了新的机会,并通过长期更好地管理高胆固醇水平,帮助最大限度地提高病人和人口的健康结果。

处方者偏好 高胆固醇症 市场

高胆固醇性贫血的治疗遵循准则,准则建议开始改变生活方式,如饮食和所有病人的锻炼。 处方通常考虑对LDL-C水平超过100毫克/dL的人进行药物治疗,或对有风险因素的人进行130毫克/dL治疗。

对于温和至中度的病例,由于疗效和安全性特征,Statins被认为是一线疗法. Atorvastatin (Lipitor) 和 Rosuvastatin (Crestor) 通常被规定,因为它们可以将LDL-C降低50%或更多. 对于不耐静脉注射剂的病人或需要额外减低LDL-C的病人,可增加静脉注射剂(Zetia)。

当生活方式的改变和Statin/statin + ezetimibe疗法不能充分控制LDL-C时,处方人考虑改用更强的PCSK9抑制剂. Alirocumab(Praluent)和evolocumab(Repatha),通过自动注射器管理,可以将LDL-C作为单一疗法或添加到其他降低脂类疗法中,平均减少60%。

对于基线LDL-C( > 190 mg/dL)或心血管疾病非常高者,处方者可开始使用PCSK9抑制剂和静脉注射剂进行治疗。 各种治疗方法的安全和可容忍性也成为处方决定的因素。 此外,自付费用、是否提供普通药品或病人援助方案,可以根据病人的情况影响开具处方的偏好。

治疗方案分析 高胆固醇症 市场

高胆固醇性贫血有不同的疾病发展阶段. 初始阶段或轻度高胆固醇贫血的特点是LDL胆固醇水平在130-159 mg/dL之间. 以饮食和锻炼为重点的生活方式修饰被推荐为第一线治疗.

半数致死剂量在160-189毫克/dL之间的中度高胆固醇贫血可能需要添加斯坦丁疗法。 Atorvastatin、Rosuvastatin和Simvastatin等Statins通常被规定为单一疗法或组合疗法。 这些药物通过抑制HMG-CoA还原酶和减少肝胆固醇的生产而起作用. 它们有效地将LDL水平降低30%-60%,并且由于可靠的安全和效能数据而首选。

半数致死剂量大于190 mg/dL的严重的高胆固醇性贫血需要积极的治疗干预。 最大程度的耐用安定剂量可能是不够的。 将胆固醇吸收抑制剂Ezetimibe添加到持续的Statin疗法中,是一种具有吸引力的双重降低脂类的方法。 Ezetimibe+Atorvastatin综合配方(如Ezetrol)的LDL连续减少55-65%,使其成为现阶段治疗的支柱。

对于患者对静电素不耐,替代选择包括Bile酸固醇剂如Colesevelam和PCSK9抑制剂如Alirocumab和Evolocumab. 这些较新的疗法虽然很有效,但由于费用较高,通常保留在后期。

关键参与者采用的关键制胜策略 高胆固醇症 市场

所采取的主要战略之一是开发针对PCSK9的PCSK9抑制剂,这种蛋白质降低了肝脏从血液中去除LDL胆固醇的能力. 2015年,阿姆根推出了Repatha(evolocumab),成为FDA批准的首个治疗Hypercholesterolemia的PCSK9抑制剂. 临床试验显示,Repatha在加入静脉注射疗法时,将胆固醇LDL平均减少60%。 与Statins相比,这一新的行动机制和优越的效能水平帮助了Amgen占据了相当大的市场份额.

另一位玩家Regeneron Pharmacels采取了捆绑策略,与Sanofi合作共同开发并销售Praluent(alirocumab),一种PCSK9抑制剂. 2015年FDA批准后,Regeneron依靠萨诺菲的庞大销售力量,积极向临床医生推广Praluent. 这种合作商业策略帮助他们与安根竞争,到2018年获得美国对PCSK9抑制剂15%的市场份额.

玩家还注重口服替代注射. 2019年,Esperion疗程获得了Nexcelom(苯丙酸)的FDA批准,这是首个非Statin,口服治疗Hypercholesterolemia. Nexcelom通过抑制ATP-心肌糖氨酸酶作用,减少肝脏胆固醇的生成. 口服疗法的方便性使得埃斯佩里翁在注射药剂上占有优势.

分段分析 高胆固醇症 市场

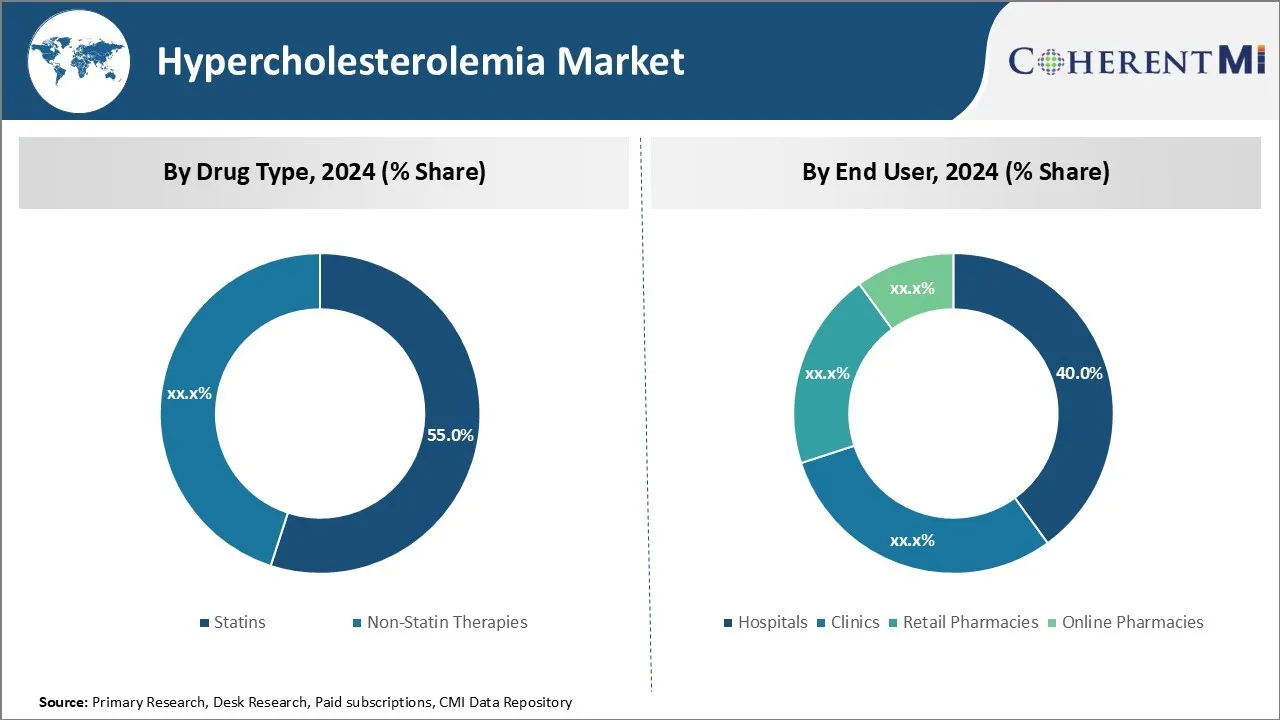

透视,按药物类型:成本效益驱动 Statins 主导

就药物类型而言,由于与其他替代品相比具有成本效益,预计在2024年的高胆固醇症市场中,Statins占55%。 Statins是治疗高胆固醇性贫血的第一线,因为它们在降低LDL或"坏"胆固醇水平方面非常有效. 两种通常开具处方的药物Atorvastatin和simvastatin作为廉价的普通药物。 事实证明,其长期使用大大减少了心脏病和中风等心血管事件的风险。

与昂贵的品牌非Statin疗法或注射式PCSK9抑制剂相比,Statins由于其通用性,具有良好的性价比。 这种成本优势,加上广泛的临床证据表明斯坦廷斯的好处,使得他们成为大多数胆固醇高的患者选择的治疗方法. 这些药物在从医院到零售药店等各种医疗保健环境中的广泛使用,使斯坦廷药能够通过可归属的份额主导高胆固醇症药物市场。

Insights,by end User: Conference Drivers Hospitals Prominence 互联网档案馆的存檔,存档日期2013-03-04.

就最终用户而言,由于医院为病人提供了方便,估计2024年医院占高胆固醇症市场40%的份额。 胸痛或疲劳等与高胆固醇性贫血有关的健康问题的人经常先到医院进行评估和治疗.

机构护理提供无缝的心脏科医生、饮食科医生以及准确诊断和管理高胆固醇所需的实验室测试。 它还处理老年人等某些病人或农村地区病人在定期访问独立诊所或药房时面临的挑战。 综合护理的"一站式"便利,从诊断到长期药物管理,都吸引了重要的客户部分.

此外,医院通过直接观察疗法,特别是针对新开药的或高危病人的疗法,帮助提高药物的坚持率。 这一综合办法使医院在最终用户市场上维持了最大的份额。

透视,按发行频道: 安全促进者在线

在发行渠道方面,在线销售因其为客户提供的安全感而贡献最高的份额. 购买高胆固醇症等健康药品的人在网上购买时,对隐私和安全十分警惕。

因此,领先的电子药品在加强其网站安全和确保谨慎、加密的交易方面投入了大量资金。 这使人们对客户通过数字方式进入个人和保险细节充满信心。 在线平台还为发布和接收订单提供多层认证. 消费者认识到,在目前的大流行病期间,不必去药房。 它们还重视在线跟踪、通知和门阶交付的便利。

此外,电子药品利用人工智能等技术,为忠诚的客户提供个性化建议、聊天机器人协助和背景奖励。 这些经验使在线渠道成为最具吸引力的分发渠道,从而贡献了增长最快的份额。

附加见解 高胆固醇症 市场

- 流行率:全球约40%的成年人受到高胆固醇贫血的影响,这突出表明胆固醇低血压疗法具有巨大的市场潜力。

- 在美国,大约31.7%的成年人的LDL-C水平很高,使心血管疾病的风险翻了一番.

- 0%的成年人的LDL胆固醇升高,发病率随着年龄的增长而增加(在65至74岁的成年人中为48.4%)。

- 区域增长:由于可支配收入增加和保健基础设施改善,预计亚太区域的高胆固醇症市场增长率最高。

- 收养: Statins目前占有最大的市场份额,占总市场的60%,其驱动力在于其证明的功效和广泛接受。

竞争概览 高胆固醇症 市场

在高胆固醇症市场运营的主要角色包括安根公司,辉瑞公司,罗什控股AG,诺华国际AG,以及萨诺菲股份有限公司.

高胆固醇症 市场 领导者

- 安源股份有限公司.

- 辉瑞股份有限公司.

- 罗什控股公司

- 诺华国际公司

- 萨诺菲股份有限公司.

高胆固醇症 市场 - 竞争对手

高胆固醇症 市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 高胆固醇症 市场

- 2024年8月,辉瑞股份有限公司与一家生物技术公司建立了战略伙伴关系,以开发下一代恒星,重点是提高疗效和病人合规性. 辉瑞公司参与了各种旨在促进心血管治疗的战略合作。 2024年8月与Quotition Therapeutics建立的一个此类伙伴关系侧重于发展心血管和肾脏疾病的治疗,尽管它没有明确与静脉管结合。 这种伙伴关系是辉瑞公司通过协作利用生物技术创新的更广泛倡议的一部分。

- 2024年4月,阿姆根股份有限公司推出了新的PCSK9抑制剂,旨在提供更有效的胆固醇管理,减少副作用,有可能获得更大的市场份额. Amgen仍然是PCSK9抑制剂市场的重要玩家,主要拥有其完善的产品Repatha(evolocumab),该产品一直是胆固醇管理的游戏改变器. Rephatha在临床上被证明可以显著降低LDL胆固醇,降低心血管风险. 阿姆根继续探索这一领域的创新.

- 2023年10月,Roche Holding AG因其最新的非Statin疗法获得了FDA的批准,该疗法提供了更好的减脂能力,扩大了治疗组合.

- 2021年12月,FDA批准了由诺华公司开发的LEQVIO(inclisiran). LEQVIO是每半年注射一次,有助于降低低密度的脂蛋白胆固醇(LDL-C)水平,特别是对于患有心血管疾病(ASCVD)或异心肌超胆固醇症(HEFH)的成年人. 这种治疗之所以重要,是因为这是为此目的核准的第一种小的干扰RNA(SirNA)疗法,在最初剂量后每年只减少两剂,每三个月减少一次。 这种疗法为坚持更频繁的胆固醇低效治疗(如静脉注射)而挣扎的病人提供了更方便的选择。

- 2020年2月,Esperion疗法推出了两种新的胆固醇低效药物:NEXLETOL(苯丙酸)和NEXLIZET(苯丙酸和ze胺的结合). 这两种药物均被FDA批准为膳食的辅助药物,并对有异性酶家族性高胆固醇症(HEFH)的成年人给予最大容忍的Statin疗法,或建立需进一步减少低密度脂蛋白胆固醇(LDL-C)的心血管病(ASCVD).

高胆固醇症 市场 细分

- 按药物类型

- 静态

- 阿托尔瓦斯塔宁

- 锡马斯坦丁

- 非斯坦廷治疗

- 伊泽蒂米贝

- PCSK9 干扰器

- 按终端用户

- 医院

- 诊所

- 零售药店

- 在线药店

- 按分发频道

- 在线销售

- 离线销售

- 直接销售

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

高胆固醇症市场有多大?

2024年高胆固醇贫血市场估计价值2.61 Bn,预计到2031年将达到3.53 Bn。

阻碍高胆固醇症市场增长的关键因素是什么?

高治疗成本限制了某些地区的患者获得治疗的机会,患者坚持长期治疗,特别是注射治疗方面的挑战,是阻碍高胆固醇症市场增长的主要因素。

哪些主要因素推动了高胆固醇症市场增长?

提高对高胆固醇症的认识,加大诊断力度,持续创新减脂疗法,特别是PCSK9抑制剂,是推动高胆固醇症市场的主要因素。

哪种是高胆固醇症市场的主要药物?

主要的药物类型是Statins。

在高胆固醇症市场运营的主要角色是谁?

阿姆根股份有限公司,辉瑞股份有限公司,罗什控股股份有限公司,诺华国际股份有限公司,萨诺菲股份有限公司是主要角色.

高胆固醇症市场的CAGR是什么?

高胆固醇症市场CAGR预计2024-2031年占4.4%.