肾移植拒绝市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

肾移植拒绝市场按治疗(免疫抑制药物、抗体介质的拒绝治疗)、拒绝类型(血压拒绝、急性拒绝)、诊断方法(基于生物标记的诊断、基于基因组的诊断)、治疗方法(小分子抑制剂、生物治疗)、地理方法(北美、拉丁美洲、亚太、欧洲、中东和非洲)。 本报告为上述部分提供了价值(10亿美元)。....

肾移植拒绝市场 规模

市场规模(美元) Bn

复合年增长率8.6%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 8.6% |

| 市场集中度 | Medium |

| 主要参与者 | 伊莱顿制药公司, 桑加莫疗法, 阿罗维尔, CSL 软件 贝林, 汉萨生物制药 以及其他 |

请告诉我们!

肾移植拒绝市场 分析

估计肾移植拒绝市场的价值为: 2024年1.5 Bn美元 预计将达到 2.68美元 到2031年时, 以复合年增长率增长 (CAGR)从2024年到2031年占8.6%. 肾脏疾病发病率不断上升、老年人口增加以及对器官移植的认识不断提高等因素正在助长对有效拒绝治疗的需求。

肾移植拒绝市场 趋势

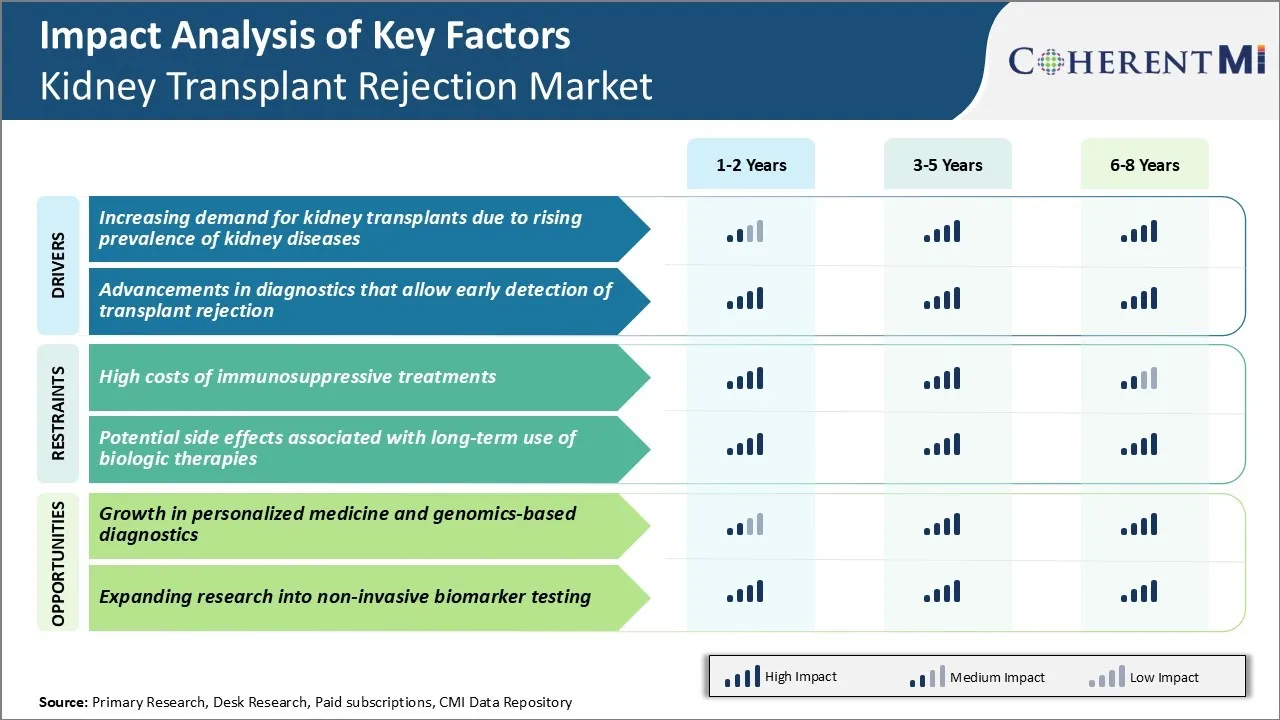

市场驱动力 -- -- 由于肾病发病率上升,肾脏移植的需求增加

根据医学专家的估计,仅在过去十年里,新的末期肾病病例就增加了近20%。 近年来,肾脏移植已成为向患者提供更好生活质量的最可行选择。

然而,肾脏移植的需求远远超过可用的器官供应. 根据数据,目前仅在美国就有近10万人等待肾脏移植,而每年只有约20 000人接受移植。

此外,并非所有等待治疗的病人都因医疗不合格或在等待期间去世而接受移植。 这些情况助长了对替代器官来源和活体捐赠者的需求。

虽然已故的捐赠者方案仍然占大量移植,但来自活体捐赠者的移植份额正在上升。 这主要是因为活体捐献者移植提供了更好的器官质量,即时可用和移植后良好结果等优点. 保健提供者和机构也在作出更大努力,开展公共教育和采取奖励措施,促进生活捐助。 如果供应需求差距继续进一步扩大,将不断推动这一市场的增长。

市场驱动器 — 诊断方面的进步允许对拒绝的早期检测

监测移植接受者是否有被拒绝的迹象,对于改善长期结果至关重要。 然而,传统的基于活检的方法是侵入性的,缓慢的,在初始阶段无法检测到亚临床排斥. 在临床症状出现之前,诸如捐赠者特有的无细胞DNA等生物标志在预测拒绝事件方面显示出希望。 基因表达工具分析在拒绝时激活的基因,以提供有价值的见解.

此外,超声波、磁共振成像(MRI)和正离子排放成像扫描(PET)扫描等模式的改进,可以对移植的器官进行详细的检查,而不会发生活检。 将这些现代诊断方法与既定方法结合起来,可以增强监测能力。 它使临床医生能够先发制人地治疗无症状的拒绝,并修改免疫抑制药方.

早期的治疗可以产生更好的结果,如提高移植功能和存活率。 它有可能降低住院治疗要求,降低与治疗提前拒绝有关的保健费用。 随着验证研究确定其临床疗效,将新诊断法纳入常规后续规程的势头日益增强. 这对诊断化验、成像服务以及数据分析资源的需求产生了积极影响。

总的来说,在对拒绝进行及时和准确诊断的监测方法方面不断取得进展,为市场参与者提供了机会。

市场挑战----免疫抑制治疗的高成本

肾脏移植患者免疫抑制治疗的相关费用对肾脏移植拒绝市场构成重大挑战. 需要终生免疫抑制药物在移植后防止器官排斥. 然而,这些药物,如塔克罗利穆斯, mycophenolate mofetil和皮质类固醇,价格极其昂贵,每年的药物费用往往超过每个病人25,000美元. 这种经济负担使许多病人不敢接受肾移植手术。

随着全球末期肾病发病率的上升,肾脏移植需求很大,但治疗费用高限制了移植数量。 免疫抑制药物制造商必须探索战略,使这些关键疗法更负担得起、更易获得。

这可以包括开发低成本的通用药品或费用由政府和保险公司承担的付款计划。 应对免疫抑制药物价格构成的挑战,对于使更多患者受益于肾移植至关重要。

市场机会----个性化医学和基因组诊断的增长

个性化医学和基因组学诊断领域不断扩大,为肾脏移植排斥市场内的成长提供了大量机会。 目前免疫抑制疗法采用"一刀切"的方法. 然而,新兴技术允许更多的个性化疗法,考虑到每个患者独特的遗传特征和疾病特征.

遗传检测可以帮助识别有移植并发症或药物副作用高风险的患者. 这使得能够先发制人地修改免疫抑制协议. 同样,基于捐献器官生物剖面的基因组分析的非侵入性分子诊断可能有利于及早发现移植拒绝的情况。

个性化医学方法有可能改善长期结果,同时通过尽量减少毒性和遗传损失来降低成本。 肾脏移植拒绝市场很可能在研究和开发基于基因组学的测试、生物标记和适合个性化移植管理协议的精密免疫剂方面得到大量投资。

处方者偏好 肾移植拒绝市场

肾移植拒绝通常通过基于拒绝的严重程度和阶段的顺序法进行治疗. 治疗开始于移植后立即进行诱导疗法,以防止早期的拒绝事件. 常见的Calcineurin抑制剂(CNI)如环沙素(Cycloset,Gengraf)和tacrolimus(Prograf)被规定为维持疗法的骨干.

对于轻度急性排斥,类固醇疗法是治疗的第一线. 甲基丙二醇(Solu-Medrol)经常被静脉注射以减少炎症. 如果单是类固醇证明无效,则可以添加抗乙酰细胞球蛋白(ATG;Thymoglobulin). 对于中度拒绝,会尝试重复的类固醇剂量. 然而,如果是持久性的,抗淋巴细胞抗体如basiliximab(Simulit)或daclizumab(Zenapax)与类固醇结合处方.

严重急性排斥可能需要使用 alemtuzumab (Campath) 进行更具侵略性的免疫疗法. 对于抗类固醇急性拒绝,由于机会性感染的风险较低,大多数专家倾向于使用ATG等T细胞耗竭剂,而不是 alemtuzumab。 Belatacept(Nulojix)是一种选择性的T细胞成本模拟阻断剂,它已成为慢性过敏肾上腺病的氯化萘替代品,以减少长期肾毒性。

拒绝阶段、个人患者风险因素,如种族和HLA不匹配,以及现有不同免疫抑制剂的副作用简介,是影响处方选择最合适的治疗方法的关键考虑因素。

治疗方案分析 肾移植拒绝市场

根据严重程度,肾移植拒绝可分为三个阶段----急性、慢性和晚期拒绝。 急性拒绝在移植后头六个月内发生,是最常见的形式。

急性肾脏移植拒绝的一线治疗涉及使用皮质类固醇,后者是强抗炎和免疫抑制药物. 甲基丙酮是所选择的皮质类固醇,以500-1000毫克的高剂量静脉注射3天. 这有助于抑制免疫系统,减少炎症,以扭转排斥.

如果皮质类固醇无效,二线治疗涉及使用抗热细胞球蛋白(ATG). ATG含有攻击和摧毁T细胞以提供更强免疫抑制的抗体. 常见使用Thymoglobulin等品牌. ATG与皮质类固醇一起静脉注射5-10天.

对于在上述选择之后仍持续拒绝的情况,使用三线疗法,涉及单克隆抗体药物。 防止T细胞激活的Basiliximab(Simulit)和Daclizumab(Zenapax)等药物较为可取。 或者,进攻激活的T细胞的Muromonab-CD3(Orthoclone OKT3)也可与皮质类固醇一起给予两周。 这种强大的三重免疫抑制制度在多数情况下有效地扭转了严重的排斥.

关键参与者采用的关键制胜策略 肾移植拒绝市场

免疫抑制药物一直是预防和治疗拒绝肾移植的支柱。 Astellas Pharma,Novartis,Roche等公司以其免疫抑制剂药物组合在市场上占据主导地位.

Astellas Pharma's Prograf(tacrolimus)是1990年代首批批准用于预防肾移植拒绝的免疫抑制药物之一. Prograf通过抑制身体的免疫系统攻击和破坏移植器官而起作用. 这在当时是一个重大突破,因为之前的药物如环球花药具有更多的副作用. Prograf成为全球护理标准,并且继续在全世界90%以上的肾脏移植中被开具处方. 这有助于Astellas获得它迄今保留的大量市场份额。

2000年代,诺华公司推出了CellCept(英语:mycophenolate mifetil),这是一种新一代的免疫抑制剂,其副作用比之前的药物少,效果更好. 诺华利用积极的营销活动,强调CellCept的临床试验数据显示,与较旧的疗法相比,拒绝率要低得多。 这有助于诺华从医生那里获得快速的收养,药物与塔克罗利穆斯一起成为了护理的标准. 到2010年,CellCept的年销售额超过10亿美元,表明诺华的营销策略成功征服了大片市场.

分段分析 肾移植拒绝市场

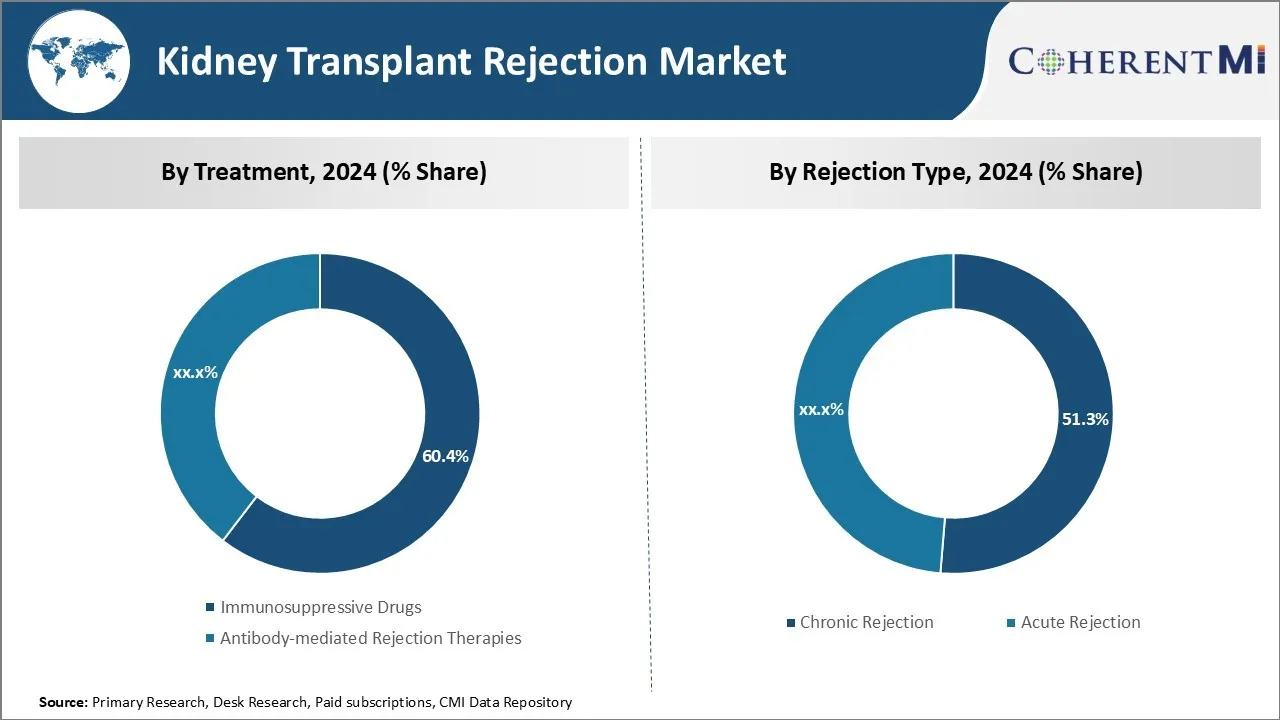

透视,通过治疗:器官移植程序发病率的增长

在治疗方面,由于全球器官移植程序不断增多,预计2024年免疫抑制药物部分占市场60.4%。 免疫抑制药物通过抑制身体的免疫系统攻击被移植的器官,在防止器官移植后的排斥方面发挥关键作用. 由于这些药物是在移植后终生服用的,随着每次移植手术的进行,其需求都大大增加。

此外,免疫抑制药物配方的进步,副作用较轻,药效动力学改进,疗效提高,正在鼓励更多患者选择器官移植. 这反过来又助长了免疫抑制药物的销售. 此外,诸如越来越偏爱最低侵入性程序、发展中国家保健开支增加以及对器官捐赠的认识不断提高等因素,都有助于全球器官移植市场的增长。

所有这些因素共同驱动着对免疫抑制药物的需求,从而将这部分药物置于肾脏移植拒绝市场的前列.

透视,通过拒绝类型:由于早期检测困难导致的慢性拒绝支配

就拒绝类型而言,由于与及时诊断有关的问题,预计2024年长期拒绝部分占市场份额51.3%。 慢性排斥症在早期很难发现,因为症状往往逐渐发展,并模仿其他医疗条件. 这使得医生很难仅根据临床症状就区分长期排斥和其他疾病。

此外,现有的诊断技术缺乏足够的敏感性和特殊性,无法及早发现长期拒绝的情况。 这些因素延迟了对慢性拒绝症的治疗干预,导致肾脏逐渐受损。 虽然如果被迅速诊断出,急性排斥是可以有效治疗的,但逃避急性治疗往往导致长期排斥。

随着诊断工作的进展仍在进行,长期排斥继续对长期遗传生存和功能构成重大威胁。 这随后加剧了其在肾脏移植拒绝市场上的流行。

透视,通过诊断方法:基于生物标志的诊断因优点而支配市场

在诊断方法方面,基于生物标志的诊断部分比替代品具有各种优势,因此占市场份额最高。 一些为诊断肾脏移植拒绝而研究的关键生物标记包括血清胆碱,泌尿酶,细胞表面抗原和细胞毒性细胞. 基于生物标志的测试可以进行最小程度的侵入性液体生物检查,并提供客观的定量结果。

此外,生物标记器可以检测生物检查中未发现的亚临床排斥活动,而连环生物标记器监测有助于预测未来的过敏伤害风险。 与需要专门基础设施的基于基因组的测试不同,生物标志测试速度快,成本效益高.

此外,通过正在进行的研究确定新的生物标记,可以进一步提高测试的特异性和敏感性。 总体而言,生物标记诊断的非侵入性、速度、可复制性和持续增强,使这一部分成为目前肾移植拒绝诊断的市场主导者,而不是基因组方法。

附加见解 肾移植拒绝市场

- 大约20%的肾脏移植接受者在移植后的第一年内受到某种形式的排斥,强调需要更有效和及时的干预。

- 肾脏移植拒绝有三种形式:超急性、急性和慢性,每种形式都需要不同的预防和治疗策略。 该领域的进展为患者带来了更好的结果,但在平衡免疫抑制疗法以防止排斥和易受感染方面仍然存在挑战。

竞争概览 肾移植拒绝市场

在肾脏移植拒绝市场运营的主要角色包括伊莱登制药,桑加莫治疗学,AlloVir,CSL Behring,Hansa Biopharma,Veloxis制药,诺华,以及移植基因组学.

肾移植拒绝市场 领导者

- 伊莱顿制药公司

- 桑加莫疗法

- 阿罗维尔

- CSL 软件 贝林

- 汉萨生物制药

肾移植拒绝市场 - 竞争对手

肾移植拒绝市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 肾移植拒绝市场

- 2024年6月,Hansa Biopharma通过专注于其专有酶疗法imlifidase(英语:imlifidase),在进行抗体介质排斥(AMR)测试,从而推进了管道. 这种基于酶的治疗旨在迅速降低捐赠者特定抗体(DSAs)的水平,并可作为常规疗法的替代品,如血浆圈化和静脉免疫球蛋白(IVIg). 临床试验突出了imlifidase通过减少对现有疗法的依赖而改善移植结果的潜力,这些疗法往往需要更长的时间才能产生结果,而且可能效果较差。

- 2024年6月,埃莱顿制药公司为AT-1501启动了第二阶段试验,重点是其防止肾脏移植排斥的潜力. 该试验预计将通过降低血凝块的风险对免疫抑制疗法产生重大影响.

- 2024年1月,桑加莫治疗学的TX200在临床试验中取得了进步. TX200是一种CAR-Treg细胞疗法,旨在诱导免疫耐受性,减少肾移植过程中对免疫抑制药物的依赖. 具体地说,它正在第一阶段/第二阶段STEADFAST试验中进行测试,目的是防止在接受HLA-A2不匹配肾脏移植的病人中通过免疫媒介拒绝治疗。 该疗法使用自体调节T细胞(Tregs)与奇异抗原受体(CAR)一起设计,以HLA-A2抗原为靶点,目标是定位到移植现场并减少炎症,从而防止移植排斥.

- 2023年4月,Veloxis Pharmacels宣布完成对其免疫抑制药物的第三阶段试验成功,显示肾脏移植患者的肝脏存活率有所提高. Veloxis制药公司一直积极参与多种临床试验,尤其注重VEL-101等免疫抑制治疗,这是第一阶段试验中的一种单克隆抗体碎片,以防止肾脏移植患者拒绝器官.

肾移植拒绝市场 细分

- 治疗

- 免疫抑制药物

- 抗体治疗

- 通过拒绝类型

- 长期拒绝

- 急性拒绝

- 诊断方法

- 基于生物标志的诊断

- 基于基因组的诊断

- 治疗

- 小分子干扰器

- 生物学治疗

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

肾移植拒绝市场有多大?

估计2024年肾移植拒绝市场价值为1.5 Bn,预计到2031年将达到2.68 Bn。

哪些关键因素阻碍肾脏移植排斥市场的增长?

免疫抑制治疗费用高昂,以及长期使用生物疗法可能造成的副作用,是阻碍肾脏移植拒绝市场增长的主要因素。

驱动肾脏移植拒绝市场增长的主要因素是什么?

由于肾脏疾病发病率的上升,肾脏移植需求的增加,以及能够及早发现移植拒绝的诊断学的进步,是驱动肾脏移植拒绝市场的主要因素.

在肾脏移植拒绝市场上哪一种是主要的治疗方法?

主要治疗部分是免疫抑制药物.

谁是肾脏移植拒绝市场的主要操作者?

埃莱顿制药,桑加莫治疗学,AlloVir,CSL Behring,Hansa Biopharma,Veloxis制药,诺华,移植基因组学是主要角色.

肾脏移植拒绝市场的CAGR是什么?

肾脏移植拒绝市场CAGR预计2024-2031年占8.6%.