莱奥米约萨科马 治疗市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

莱奥米约萨科马 治疗市场按治疗类型(化学疗法、定向治疗、免疫疗法)、最终用户(医院、专科诊所、研究所)、诊断方法(成像测试、生物心理学技术)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)划分。 本报告为上述部分提供了价值(10亿美元)。....

莱奥米约萨科马 治疗市场 规模

市场规模(美元) Bn

复合年增长率9%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 9% |

| 市场集中度 | High |

| 主要参与者 | 辉瑞股份有限公司., 诺华集团, 伊莱·莉莉和公司, 布里斯托尔迈尔斯·斯基布公司, Merck & Co.股份有限公司(美联储) 以及其他 |

请告诉我们!

莱奥米约萨科马 治疗市场 分析

估计血球杆菌治疗市场价值为: 2024年13亿美元 预计将达到 到2031年24亿美元以复合年增长率增长 从2024年到2031年(CAGR)为9%. 市场的主要驱动力是Leiomyosarcoma病的发病率不断上升,保健开支增加,以及发展中国家获得诊断和治疗的机会得到改善。

莱奥米约萨科马 治疗市场 趋势

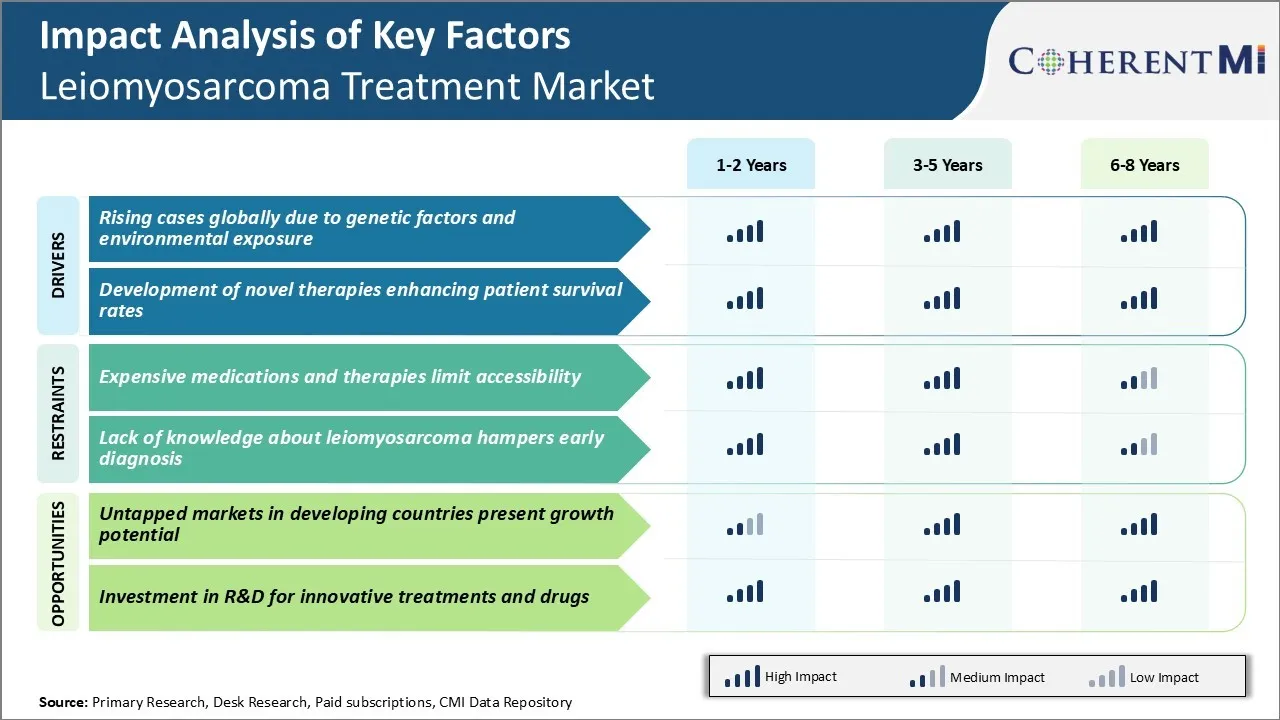

市场驱动力 -- -- 全球范围内因遗传因素和环境接触而出现的案例

全世界疾病流行率稳步上升是推动血球菌治疗市场增长的重要动力之一。 莱奥米约萨诺尔科马主要由遗传和环境影响的相互作用引起. 长期接触某些职业和环境致癌物质。 从事石油化学工业、农业和维护职业的工业工人的易感性提高。

病情的家族史也能够左右病情的发生。 此外,由于医疗条件和临床疗法而削弱的免疫系统增加了对血球菌瘤发展的脆弱性。

不幸的是,在过去几十年里,工业化和城市化的增长加剧了社区一级在全球范围内接触上述环境风险因素的情况。 缺乏严格安全条例的发展中国家首当其冲。 此外,即使在发达国家,寿命延长和人口老化也意味着面临威胁的老年人口不断增加。

所有这些因素加在一起,促使全世界每年报告的新血球杆菌病例稳步上升。 值得注意的是,与发达市场相比,中低收入地区的发病率似乎上升得更快,原因是预防措施较弱,而且获得医疗保健的机会推迟。 日益加重的疾病负担更加需要更先进、更有效的治疗干预,为全世界日益增长的病人群体提供救济。

市场驱动器 - 开发小说疗法 提高患者存活率

血球菌瘤治疗市场的另一个关键促进者是正在进行的研究和在采用新疗法方面取得的成功,提高了疗效。 过去十年来,在解开与血球菌病原体有关的分子途径方面取得了重大突破。

一系列干扰生长因子信号、血管疾病和免疫检查点的定向制剂在早期临床试验中显示出希望。 目前正在研究的一些主要新颖的治疗对象包括Trabectedin、pazopanib和regorafenib,目标是血管生长和肿瘤生长信号。 此外,调节身体的免疫疗法对PD-1/PDL-1抑制剂等癌症细胞的免疫反应也证明是有效的。

初步数据表明,这些有针对性和基于免疫的治疗办法可能有助于改善单独或结合现有护理标准进行的无进展和总体生存。 如果进行中的第三阶段试验能验证其安全和功效特征,预计今后几年将核准若干新的系统疗法。 它们的商业引进将大大有助于通过减少复发、延长存活期和在一线治疗失败后提供更新型的治疗线来提高病人的治疗结果。 这种大为改善的治疗环境,增加了在未来十年中控制疾病死亡率的希望。

市场挑战 -- -- 昂贵的药品和治疗方法限制无障碍

血球菌瘤治疗市场面临的主要挑战之一是现有药物和治疗费用高昂。 莱奥米约萨诺卡瘤是一种罕见的癌症类型,可用的治疗方案非常有限. 监管当局批准的白血球瘤治疗药物的治疗费用非常高,有时会耗资数十万美元用于全程治疗. 这使得许多患者的治疗负担不起.

疾病的成本负担使许多病人负债沉重,或迫使他们中途停止治疗。 与药物发现和开发有关的高固定成本以药物价格高昂的形式转移给客户。 这限制了大量病人获得救生治疗。

市场上缺乏负担得起的非专利替代品,进一步加剧了这一问题。 除非找到较新的低成本治疗办法,否则无障碍问题可能仍然是制约市场增长的一大挑战。

市场机会 -- -- 发展中国家尚未建立的市场

莱奥米约萨洛科马治疗市场的主要机会之一在于发展中国家,这些国家基本上仍未开发。 虽然发达国家占目前市场份额的多数,但发展中国家医疗保健基础设施的增长和可支配收入水平的提高等因素预计将推动未来的市场增长。

印度、巴西、中国、南非等国家考虑到其庞大的人口基础和提高医疗能力,具有巨大的市场潜力。 然而,与发达市场相比,发展中世界对血球菌瘤的认识水平仍然较低。 有了重点明确的营销和教育举措,就可以在以前未开发的市场和新的病人库中取得重大进展。

这将为从事Leiomyosarcoma药物交易的制药厂商开辟扩大市场和增加收入的新渠道。 各国政府也认识到,必须加强低收入国家的癌症护理工作,这有可能在今后数年中支持这些地区的市场准入和吸收。

处方者偏好 莱奥米约萨科马 治疗市场

Leiomyosarcoma是软组织癌的一种高级形式,根据病情的阶段和进展,具有多线治疗选择. 在早期(I-II),切除肿瘤的手术是主要的治疗线. 对于晚期或元病(III-IV),化疗作为第一线治疗. 单独或与 docetaxel 结合的多克索鲁宾(Doxorubicin)或gemcitabine是常见的一线选择. 如果癌症有进展,通常规定pazopanib(Votrient)为二线治疗.

对于在化疗中或之后取得进展的患者,Trabectedin(延德利斯语)和eribulin(哈拉文语)被批准为欧洲的三线选择. 临床试验表明,与达卡巴津相比,Trabectedin延长了无进展存活期和时间到进步期。 处方药的另一个关键因素是Trabectedin的可容忍性相对较强。 Eribulin也正在获得接受,因为它在晚线环境中显示出总体的生存效益。

类似pembrolizumab(凯特鲁达)等免疫疗法正在出现,成为治疗前患者中有希望的替代品. 鉴于治疗选择有限,需求严重得不到满足,处方医生积极考虑让医生参加临床试验,评价新药物。 对先前疗法和可容忍性特征的反应时间长短对个别处方决定有重大影响。

治疗方案分析 莱奥米约萨科马 治疗市场

根据疾病传播程度,Leiomyosarcoma可分为局部、地方先进或元静态阶段。 对于局部疾病,手术仍然是治疗的支柱,目标仍然是负差。 对于被认为无法治愈的肿瘤,可使用新朱万特(手术前)或副(术后)辐射以及化疗。

当地最先进的或元的Leiomyosarcoma最常用的一线化疗疗法是gemcitabine + docetaxel. 这一组合表明,临床研究中的反应率为25-35%,总体存活率中位数为12.5-15个月。 药物通过干扰DNA和微管功能来阻止癌细胞生长和分裂而起作用. 常用的品牌是Gemzar的宝石和Docetaxel的Taxote。

对于在一线化疗上取得进展或不适合治疗的患者,帕佐帕尼布单线疗法仍然是标准的二线选择. Pazopanib是一种多基酶抑制剂,针对血管内皮生长因子受体,促进肿瘤血管生长。 其品牌名称为Votrient. 根据临床证据,Pazopanib的无进展中位数存活4.6个月。

Trabectedin是治疗预处理的元病的另一种化疗选择. 它通过绑定DNA和干扰细胞分裂来发挥作用. 品牌名称为Yondelis. 在临床研究中观察到的总体反应率为9-16%。

关键参与者采用的关键制胜策略 莱奥米约萨科马 治疗市场

注重有针对性的疗法:Pfize,Johnson & Johnson等主要角色专注于开发针对LMS治疗的定向疗法. 2017年,约翰逊&约翰逊的药物Votrient(英语:Pazopanib)获得高级LMS的核准. 它针对对肿瘤生长十分重要的VEGFR路径。 这有助于将治疗选择扩大到传统化疗之外。

购置和伙伴关系:公司已收购了小型公司,从事新药LMS药物方面的工作,以获得其管道。 例如,2020年,辉瑞公司收购了Afulentx Pharmatics,以获得fosmanogepix的权利,这是一种在LMS临床试验中表现出希望的抗风药. 这扩大了他们的投资组合。 玩家也搭档,如拜耳与拉法尔格合作开发rifretinib,一种调查性的tyrosine kinase抑制剂.

临床试验:公司进行晚期临床试验,争取监管批准. 2021年,Eli Lilly报告说,第3阶段试验Sintilimab和pemixed/铂化疗预处理LMS的结果呈阳性. 如果获得批准,这将是一个新的一线方案。 同样,各种试验也正在评估类似pembrolizumab的免疫其他疾病的潜力。

提高认识方案:玩家运行意识和病人支持程序. 2018年,诺华公司推出了一项方案,对包括LMS在内的高级沙子进行症状和创新治疗选择的教育. 这有助于接触更多的病人和医生。

分段分析 莱奥米约萨科马 治疗市场

透视,按治疗类型:既定功效驱动力 化学疗法

在血球菌瘤治疗市场的治疗类型部门中,化疗占最大份额。 久而久之,Doxorubicin一直是白血球瘤的一线标准治疗方法,因为事实证明,在早期临床试验中,单剂使用时反应率为26%。 数十年的临床使用证明多克索鲁比辛能够减缓肿瘤生长并延长存活期,使其成为新确诊病例和复发/间歇性病例的首选选择.

虽然较新的针对性疗法和免疫方案有希望,但它们的作用仍然通过正在进行的研究来确定。 Pazopanib是FDA批准的唯一针对高级血球菌瘤的定点疗法,但反应率为11-13%,抗药性也经常发展. 激活肿瘤免疫系统的蛋白质蛋白(pembrolizumab)和尼沃卢马(nivolumab)等免疫疗法正在评估中,但还没有大型随机控制试验报告它们如何与标准的化疗相比较.

鉴于化疗的既定性能得到了大量长期结果数据的支持,肿瘤学家通常建议将含有多氯霉素或宝石的治疗方法作为最初血球瘤治疗的基础。 在较新的模式明确证明它们能够匹配或超过化疗的结果之前,它仍将是驱动部分市场份额主导权的主要第一线方法。

Insights,by end User: 机构专业知识让医院成为主导端用户

在白血球瘤治疗的最终用户部分中,医院由于其在管理罕见癌症方面的机构专长而占最大份额。 Leiomyosarcoma是一种不常见的软组织sarcoma,因此个体肿瘤学家或诊所每年可能只遇到几例病例. 设有专门沙科马中心的医院的病人数量要多得多,而且最能跟上最新的治疗规程。

萨科马中心还设有多学科团队,包括外科医生,医学肿瘤学家,辐射肿瘤学家,病理学家,以及精通血球菌复杂管理的其他专家. 医院环境的协调和资源允许进行全面诊断检测、复杂的手术、综合方法以及临床试验的入学,所有这些都影响结果。 此外,医院可通过产业伙伴关系和研究方案,使患者更快地获得新疗法。

虽然专科肿瘤诊所发挥越来越大的门诊作用,但大多数血球菌瘤患者,特别是患有高级或复发疾病的患者,最终与医院进行最广泛的接触,以进行强化治疗和管理并发症。 这种机构在处理最困难案件方面的主导地位促使它们成为主要的最终用户类别。

透视,通过诊断方法:即时可视化驱动在诊断中偏好成像测试

在Leiomyosarcoma治疗市场的诊断方法段内,磁共振和CT扫描等成像测试由于能够立即可视化肿瘤范围与特征,所以其使用率最高. 莱奥米约萨罗科马是常在腹部、骨盆或极部软组织中产生的质量或结核。

虽然活体检查提供了明确的诊断确认,但组织取样带有侵入性程序造成的并发症的风险,可能仍然无法捕捉肿瘤生物学的不同领域。 成像使外科医生能够最佳地针对活体检查,同时事先摸清操作方法。 后续扫描在监测新朱凡特治疗反应或检测复发方面也发挥着关键作用,因为莱奥米约萨科瘤对远端元瘤有着内在的倾向,而光靠身体检查可能无法检测到.

PET扫描等更新技术提供了肿瘤代谢功能数据,补充了原子核磁共振和CT数据. 然而,与无处不在的标准横截面成像机相比,专业的PET的普及程度仍然有限。 根据其立即和非侵入性地描述全部肿瘤范围的能力,成像测试仍将是推动其部分市场领导地位的初步诊断基石。

附加见解 莱奥米约萨科马 治疗市场

- 发病率:Leiomyosarcoma约占全球软组织沙鼠病例的10-20%.

- 存活率 : 局部性白血球瘤的5年存活率约为63%,强调需要更好的治疗.

- 临床试验成功: 一项开创性的研究表明,将免疫疗法与化疗相结合,大大提高了高级血球菌瘤患者的存活率。

- 条例批准: 多种药物在关键市场得到了批准,为患者提供了更多的治疗选择,促进了市场增长.

竞争概览 莱奥米约萨科马 治疗市场

在Leiomyosarcoma治疗市场运营的主要角色包括普菲泽尔公司,诺华公司,伊莱·利利和公司,布里斯托尔-迈尔斯·斯基布公司,默克和公司,葛兰素史密斯克莱普勒克,约翰逊和约翰逊,萨诺菲股份有限公司,AstraZeneca plc和AbbVie公司.

莱奥米约萨科马 治疗市场 领导者

- 辉瑞股份有限公司.

- 诺华集团

- 伊莱·莉莉和公司

- 布里斯托尔迈尔斯·斯基布公司

- Merck & Co.股份有限公司(美联储)

莱奥米约萨科马 治疗市场 - 竞争对手

莱奥米约萨科马 治疗市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 莱奥米约萨科马 治疗市场

- 2023年7月,辉瑞股份有限公司宣布与一家生物技术公司开展战略合作,为血球菌瘤开发新的定向疗法,旨在提高疗效,减少副作用. Pfize还宣布与Flagship Pionering合作,投资1亿美元开发10个单一资产方案的管道,针对未满足的医疗需求. 这一合作旨在探索跨越各种疾病领域的创新药物,利用Flagship的生物技术平台和辉瑞的发展能力.

- 2023年5月,诺华AG开始对一种新型免疫疗法药物进行临床试验,有可能为对常规疗法没有反应的患者提供一条新的治疗线.

- 2023年3月,Eli Lilly和Company因实验性药物针对高级血球菌瘤而获得FDA快速命名,加快了审查过程.

- 2023年1月:布里斯托尔-迈尔斯·斯基布(英语:Bristol-Myers Squibb) 公司通过收购一个专注于沙科马研究的启动项目,扩大了其肿瘤学投资组合,提高了其在血球菌市场的地位. 此外,布里斯托尔-迈尔斯·斯基布在2023年的主要收购包括米拉蒂治疗学,RayzeBio和卡鲁纳治疗学,主要目的是加强其在肿瘤学和神经科学中的地位. 这些收购在其投资组合中增加了一些资产,特别是在肺癌和放射性药物治疗等领域。

莱奥米约萨科马 治疗市场 细分

- 按处理类型

- 化学疗法

- 多克苏里宾

- 宝石

- 烟雾

- 定向治疗

- 帕佐帕尼布

- 轨迹

- 免疫治疗

- 彭布罗利苏马b

- 尼沃卢马布

- 化学疗法

- 按终端用户

- 医院

- 专科诊所

- 研究所

- 通过诊断方法

- 图像测试

- 磁共振

- CT 扫描

- 专业人员 扫描

- 生物检测技术

- 针头活体检查

- 外科生物检查

- 图像测试

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

血球菌治疗市场有多大?

白血球瘤治疗市场估计在2024年价值13亿美元,预计到2031年将达到24亿美元。

哪些关键因素阻碍血球菌治疗市场的发展?

昂贵的药物和治疗方法限制了人们获得这些药物的机会,而且缺乏关于血球菌瘤的知识,妨碍了早期诊断,这是阻碍血球菌瘤治疗市场增长的主要因素。

推动血球菌治疗市场增长的主要因素是什么?

由于遗传因素和环境接触以及新疗法的发展,全球病例不断增加,增加了病人存活率,这是推动血球菌瘤治疗市场的主要因素。

血球菌瘤治疗市场的主要治疗类型是什么?

主要的治疗类型是化疗。

在血球菌治疗市场 运营的主要球员是谁?

Pfize Inc., Novartis AG, Eli Lilly and Company, Bristol-Myers Squibb Company, Merck & Co., Inc., GlaxoSmithKline plc, Johnson & Johnson, Sanofi S.A., AstraZeneca plc, 和 AbbVie Inc.都是主要角色.

血球菌瘤治疗市场的CAGR是什么?

血球菌瘤治疗市场的CAGR预计将在2024-2031年达到9%.