卢普斯肾炎治疗市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

Lupus Nephritis治疗市场按治疗类型(免疫抑制剂、生物学),按管理方式(肠道、口腔、皮下),按病人类型(Adult病人、小儿病人),按Lupus Nepritis阶段(LNI/II类、LNIII/IV ±V类、LNVI类)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)。 本报告为上述部....

卢普斯肾炎治疗市场 规模

市场规模(美元) Bn

复合年增长率8.4%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 8.4% |

| 市场集中度 | Medium |

| 主要参与者 | 罗什, 阿斯特拉泽内卡, 诺华, 奥里尼亚制药公司, 葛兰素史密斯Kline 以及其他 |

请告诉我们!

卢普斯肾炎治疗市场 分析

狼肾炎治疗市场估计价值 2024年19.5亿美元 预计将达到 2031年之前为34.2亿美元, 以复合年增长率增长 (CAGR)从2024年到2031年占8.4%. 系统性狼疮的日益流行以及对各种治疗方法的可得性的认识的不断提高,预计将推动市场在预测期间的增长。

卢普斯肾炎治疗市场 趋势

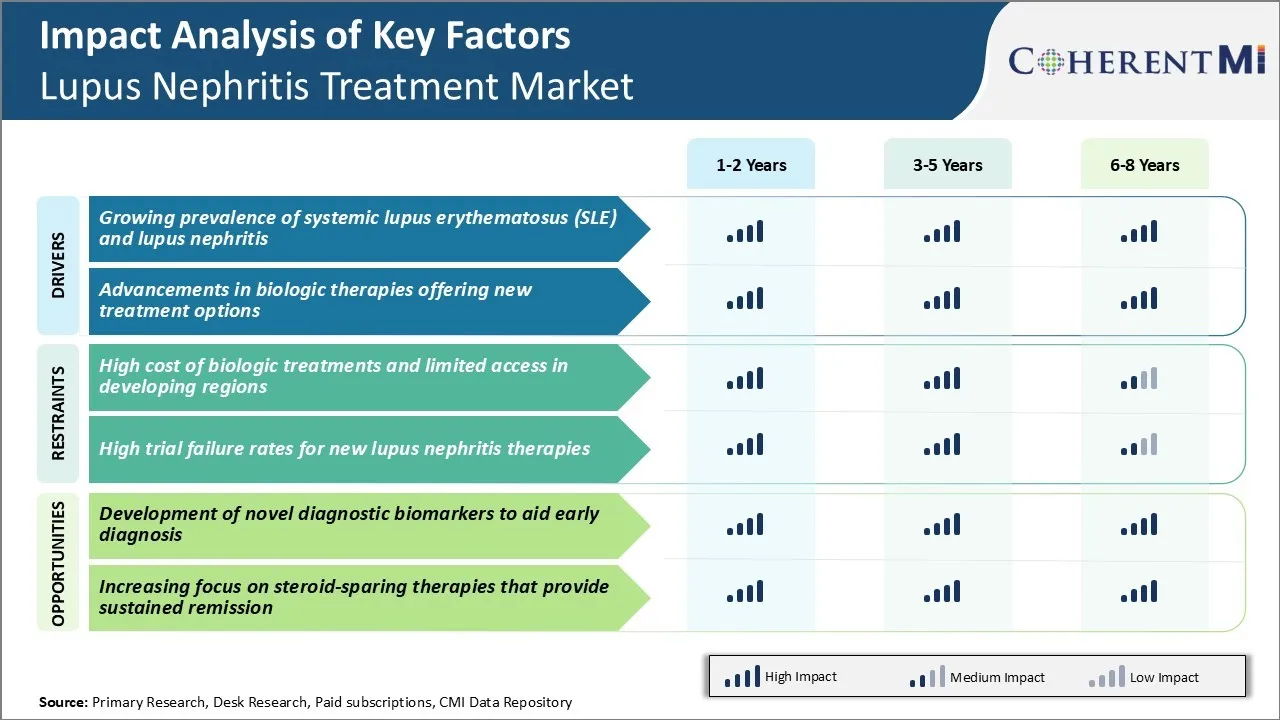

市场驱动力 -- -- 系统Lupus Erythematosus(SLE)和Lupus Nephritis的日益普遍

根据估计,多达60%的SLE患者最终会在其一生的某个时候出现狼肾炎,使其成为一个重大的公共卫生问题。 确切原因尚不清楚,但遗传、环境和荷尔蒙因素都发挥了作用。

它主要影响到育龄妇女,估计男女比例为8-10:1。 仅在美国,据估计每年就诊断出约322,000例新病例,其中西班牙、非洲和亚洲人口的比率特别高。

由于基础性SLE病症长期得不到控制与治疗,常表现为肾炎,称为狼肾炎. 无控制的肾炎会导致长期肾脏损伤,甚至需要透析或移植的失败.

最近的研究表明,在诊断后10年内,最高50%的SLE患者最终会发展到某种形式的肾炎. 随着SLE患病率的上升,患利浦氏肾炎的病人的绝对人数也大大增加,成为未来的大量病人。 总体而言,该疾病日益流行,肾上腺并发症严重,这表明越来越多的目标人口寻求有效治疗和管理狼肾炎的办法。

市场驱动器 -- -- 提供新治疗方法的生物学治疗进展

传统上,对狼疮肾炎的治疗涉及使用大范围作用免疫抑制剂,如皮质类固醇和甲硫黄素来控制炎症。 然而,这种非特定药物如果长期使用,会产生很多副作用. 近年来,由于对狼疮病理学有了更好的了解,因此能够开发有针对性的新生物疗法,有选择地阻止与疾病活动有关的特定细胞、细胞或途径。

在新的治疗办法中,值得注意的是B细胞耗竭疗法,如Belimumab,它与B淋巴细胞刺激剂(BLyS)结合,以减少B细胞的扩散。 Belimumab是2011年FDA批准的第一个专门用于治疗SLE的生物. 另有几种BLyS抑制剂正在准备中.

此外,正在研究若干利用干细胞、纳米载体和基因疗法的先进疗法,这些疗法如果证明是安全有效的,有可能提供全面的缓解。 对疾病生物学的日益了解使得能够针对特殊疾病分类和狼肾炎所依据的具体病理机制。

最近研制的选择性生物反应修饰剂提供了可行的治疗方法,提高了疗效和安全性。 因此,有针对性的新疗法的可用性预计将进一步扩大对未受到标准护理办法适当控制的狼肾炎患者的治疗选择。

市场挑战 -- -- 发展中区域生物处理成本高和准入有限

狼肾炎生物治疗费用高昂,对狼肾炎治疗市场增长潜力构成显著挑战. 白血病之类的生物 使狼疮的治疗发生了革命性的变化 但价格却很高 对许多病人来说,一年的治疗费用可超过6个数字。 这种财政负担意味着许多病人难以持续支付和坚持其规定的治疗办法。

它还使发展中国家和低收入地区的保健系统无法获得生物药物。 获得创新和有针对性的生物学治疗的机会有限,很可能继续阻碍这些领域的市场扩展机会。

高药价仍然是患者和世界各地欠发达保健市场市场渗透的障碍。 还需要更多的资源和努力,以便在全球范围内加强获得所需的狼肾炎疗法,特别是生物病疗法的经济机会。

市场机会----发展小说诊断 协助早期诊断的生物标志

开发新的诊断生物标志,能够更早和更准确地诊断狼肾炎,为市场提供了重大机会。 目前,当治疗效果较差时,诊断往往发生在肾脏损伤的后期。

更敏感和具体的生物标记可以用于在早期、临床前阶段检测狼肾炎。 这将使医生有一个宝贵的工具,更密切地监测有危险的病人,并先发制人地开始治疗。 早期的干预旨在通过在疾病开始时减缓或阻止疾病的发展来保持长期肾功能. 提供肾脏组织炎症和损伤的客观计量的生物标志,也可以帮助临床决策,并有助于评价长期治疗反应.

正在作出很大努力,从血液或尿液等容易获取的样本中确定和验证新的生物标记。 新诊断生物标志的成功验证和商业化将推动早发现和改善对狼肾炎的管理。

处方者偏好 卢普斯肾炎治疗市场

狼肾炎一般根据疾病严重程度和对前期治疗线的反应,通过分步治疗. 对于轻度肾炎(一级/二级),医生可以选择阿扎蒂奥普林等无肾毒性免疫抑制剂作为一线治疗.

然而,对于中度至重度肾炎(第三类/第四类/第五类),标准的一线治疗包括用甲基丙烯酮等葡萄球蛋白进行诱导治疗,同时用静脉注射环磷酰胺或口服 mycophenolate mifetil进行。 目标是在6个月内实现缓解。 CellCept(Mycophenolate mofetil)由于它的耐受性与环磷酰胺相比,具有出血性细胞炎和不孕症的风险,因此受到一些处方的青睐。

对于治疗后未能响应一线治疗或出现复发症的患者,二线选择包括rituximab或与葡萄球体结合的bellimumab以及CellCept或环磷酰胺. 作为Rituximab市场销售的Rituximab在肾上腺素学家中获得了欢迎,因为它与毒性较低的环磷酰胺具有类似的功效.

最后,对于即使是二线选择失败的可逆性病例,处方药有时会转向临床试验中的调查性药物,或者像infliximab那样的TNF抑制剂的非标签使用. 总体治疗方法是根据个人病人的特征、病情、同时用药和偏好口服静脉注射疗法而定制的。

治疗方案分析 卢普斯肾炎治疗市场

根据肾脏参与的严重程度,Lupus肾炎可分为几类. 第一类和第二类涉及最小的间质异常,第三类和第四类涉及不同程度的光聚酮炎,第五类涉及最小的间质异常和光聚硬化/萎缩,第六类涉及无症状蛋白质。

对于第三类/第四类(扩散性)疾病,一线治疗一般是用 mycophenolate mifetil(CellCept)或静脉环磷酰胺进行诱导治疗. CellCept由于与环磷酰胺相比其副作用轮廓较为温和,因此较不严重的III/IV类疾病更可取. 它通过抑制淋巴细胞扩散发挥作用. 氯氯苯丙胺对于严重,高风险的III/IV类疾病更可取,因为它更能实现缓解,但与高不孕风险有关.

在上岗后,需要进行维护治疗。 首选方案是CellCept和Azathioprine(伊穆兰),因为它们已证明在维持还原方面是有效的。 对于在第一行后失败或复发的患者,rituximab(Rituxan)可以作为替代诱导剂. 它瞄准B淋巴细胞,并从组织中耗尽. 对于复发性疾病或复发性疾病,可以在标准疗法中加入贝利穆巴(Benlysta). 它抑制B淋巴细胞刺激活动,抑制自体抗体生产.

关键参与者采用的关键制胜策略 卢普斯肾炎治疗市场

狼肾炎治疗市场主要参与者采取的关键战略之一是通过广泛的研究和临床试验,注重创新药物开发。 例如,Roche于2011年获得FDA批准使用其药物Benlysta(belimumab),这是50多年来第一个批准使用狼疮的生物疗法。 这是治疗狼肾炎的重大突破。

由GlaxoSmithKline和Aurinia制药公司采取的另一项战略是侧重于一种新型的卡辛纽林抑制剂Voclosporin。 2019年,Voclosporin获得FDA批准治疗狼肾炎,在关键阶段3研究(AURORA 1和AURORA 2)得出了阳性结果. 研究显示,在护理标准中增加了胆固醇,使肾脏反应率在统计上高于护理标准。

布里斯托尔-迈尔斯·斯基布(英语:Bristol-Myers Squibb)于2019年以740亿美元收购领先的生物技术凯尔根公司的战略. 这使房舍管理处能够查阅Celgene管道(包括Ozanimod和CC-220)的调查资产。 奥扎尼莫德(Ozanimod)是一款小说S1P受体调制器,在Lupus肾炎的第三阶段试验中接受评价,具有有希望的2b级疗效和安全数据. CC-220也是针对布鲁顿的特罗素基纳酶途径的调查性口腔疗法.

分段分析 卢普斯肾炎治疗市场

观察,按治疗类型:病人遵守规定驱使免疫抑制剂 份额

在治疗类型方面,免疫抑制剂在狼肾炎治疗市场中贡献了最高份额,这些药物在患者和医生中得到广泛接受。 作为口服药物,与其他选择相比,免疫抑制剂提供了无与伦比的便利和遵守. 口服治疗途径使患者能够轻松地将治疗融入日常活动,而不会在很大程度上扰乱生活方式。 这种高水平的治疗合规性确保了狼肾炎症状的最佳管理.

此外,免疫抑制剂是肾上腺素学家为轻度至中度的狼肾炎病例规定的主要一线治疗方法。 它们在数十年的临床应用中积累了良好的功效和安全性特征,使它们成为可信赖的前线治疗选择. 此外,许多主要免疫抑制剂的低成本通用版本使得大型患者群体能够使用这些药物。 与生物学相比,它们的保险范围很广,价格也比较可承受,这促进了收养。

免疫抑制剂的非特殊性也有利于他们. 通过广泛抑制免疫系统,它们与定向疗法相比,全面抑制了狼肾炎的自体免疫反应。 这种综合治疗方法在一定程度上使病人和医生都放心。 总体而言,口服免疫抑制剂的无与伦比的方便性,合规性和临床声誉巩固了它们在治疗类型部分的领导地位.

透视,按管理方式:安全福利驱动 内在统治

从管理途径来看,静脉注射在狼肾炎治疗市场中所占的份额最高,因为其安全益处高于其他路线。 作为住院程序,静脉注射可以密切病人监测和管理与输液有关的反应。 这减轻了常常与在家服用的自制药物有关的安全问题。

内部治疗还确保准确使用对浓度敏感的药物,因为病人不遵守并不是一个因素。 药物绕过胃肠吸收问题,通过直接静脉注射进入血液更快地达到治疗水平. 静脉注射药物的这种快速作用和可预见性使得它们更适合需要紧急控制肾炎症状和炎症的严重、可抗性病例。

此外,对于体积太大、无法在消化系统中口服或退化的生物,静脉注射仍然是唯一可行的管理途径。 由于生物学目前占管道中新颖的狼肾炎治疗的主要部分,其预期市场启动将进一步提高静脉注射流行率。 总的来说,静脉注射可提供安心的安全和可靠的疗效,使临床医生能够寻找复杂的狼肾炎病例。

透视,按患者类型:大范围疾病负担驱动 成人患者主导

与儿科病人相比,成人病人的人口和疾病负担要大得多,因此在病人类型中,成人病人的市场份额最高。 Lupus主要影响育龄妇女,发病年龄一般在15-44岁之间。 此外,成年狼疮的终生流行率为十万分之七十,18岁以下儿童为十万分之十至十五。

幼体肾炎的肾脏参与率在成年患者中也较高,表现在30%-50%的成人病例中,而儿科患者只有10-15%. 此外,儿童肾炎的发病过程往往较为温和,而成年病人往往经历多种器官参与,使肾炎管理复杂化。

与儿童相比,成年人预期寿命更长,这进一步延长了病人的寿命,因为早起的狼疮和肾炎患者进入成年年龄需要长期治疗。 总体而言,老年人口结构受到狼疮、肾病发病率较高以及长期治疗需求的影响最大,使成人病人成为市场对儿科需求的核心驱动力。

附加见解 卢普斯肾炎治疗市场

- 流行率: 约40%-50%的成人SLE患者患上狼疮性肾炎,青少年感染的发病率更高.

- 未满足的需求 : 市场的特点是,对新疗法、特别是类固醇分离方案的需求很高,没有得到满足。

竞争概览 卢普斯肾炎治疗市场

在Lupus Nephritis治疗市场运营的主要角色包括罗什,阿斯特拉泽内卡,诺华,奥里尼亚制药,葛兰素史克琳,约翰逊&约翰逊,博埃林格·英格尔海姆,Biocon/Equilium,奥梅罗斯公司,以及凯扎尔生命科学.

卢普斯肾炎治疗市场 领导者

- 罗什

- 阿斯特拉泽内卡

- 诺华

- 奥里尼亚制药公司

- 葛兰素史密斯Kline

卢普斯肾炎治疗市场 - 竞争对手

卢普斯肾炎治疗市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 卢普斯肾炎治疗市场

- 2023年7月,罗切获得了FDA的突破治疗指定,用于治疗狼肾炎的Obinutuzumab(Gazyva). 这一称谓凸显了它管理这种病症的可逆病人的潜力。 林业发展局根据第二阶段NOBILITY试验的积极结果授予这一地位,试验表明,加兹瓦与标准护理相比,在对狼疮肾炎患者进行全面肾脏反应方面,其效力得到了提高。 研究期间没有报告新的安全信号。

- 2024年3月,诺华公司将其单克隆抗体Ianalumab(VAY736)推进至. 第三阶段临床试验,具体针对扩散性狼肾炎患者. 这些试验旨在评价Ianalumab的安全性、疗效和可容忍性,将其作为一种补充疗法,在系统性狼胆炎(SLE)和狼胆炎的标准护理之上进行。 试验涉及随机、双盲、安慰剂控制的研究,参与者要么接受Ianalumab,要么接受一种安慰剂,以及他们目前的标准治疗。

卢普斯肾炎治疗市场 细分

- 按处理类型

- 免疫抑制剂

- 卡尔西内林干扰器

- 蛋白质

- 生物学

- 单曲 抗体

- Cytokine 干扰器

- 免疫抑制剂

- 按行政路线分列

- 内在

- 口头

- 皮线

- 按患者类型

- 成人患者

- 儿科病人

- 按Lupus肾炎的阶段

- 一级/二级LN

- 三级/四级 ±五级 LN

- 第六类 LN

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

狼肾炎治疗市场有多大?

狼肾炎治疗市场估计2024年价值19.5亿美元,预计到2031年将达到34.2亿美元。

哪些关键因素阻碍狼肾炎治疗市场的发展?

生物学治疗费用高昂,发展中地区获得治疗的机会有限,以及新的狼肾炎疗法的试验失败率高,是阻碍狼肾炎治疗市场增长的主要因素。

哪些主要因素推动了狼肾炎治疗市场的增长?

系统性狼乳炎(SLE)和狼乳炎(Lupus nephritus)的日益流行,以及提供新治疗选择的生物学疗法的进步,是推动狼乳炎治疗市场的主要因素。

在狼肾炎治疗市场上哪一种是主要的治疗类型?

主要的治疗类型是免疫抑制剂.

在狼肾炎治疗市场运营的主要角色是哪些?

罗什、阿斯特拉泽内卡、诺瓦尔蒂斯、奥里尼亚制药公司、格拉索史密斯克莱、约翰逊和约翰逊、博埃林格·因格尔海姆、Biocon/Equilium、奥梅罗斯公司和Kezar Life 科学是主要角色.

狼肾炎治疗市场的CAGR是什么?

狼肾炎治疗市场的CAGR预计将在2024-2031年达到8.4%。