超音速市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

视超音速 市场按疾病类型(肠道高通、青光眼)、终端使用(医院、专科诊所、药房)、行政路线(Oral、家长、其他)、药物类型(摩纳哥抗体、小分子、基因治疗)、地理(北美、拉丁美洲、亚太、欧洲、中东和非洲)。 本报告为上述各部分提供了价值(10亿美元)。....

超音速市场 规模

市场规模(美元) Bn

复合年增长率4.1%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 4.1% |

| 市场集中度 | Medium |

| 主要参与者 | 尼科克斯语Name, Qlaris生物公司, TheratOcular Biotek Co., 有限公司., 艾丽制药公司, 桑滕制药公司 以及其他 |

请告诉我们!

超音速市场 分析

全球望远镜超音速 估计市场价值为: 2024年39亿美元 预计将达到 到2031年达到46亿美元以复合年增长率增长 (CAGR)从2024年到2031年占4.1%. 老龄化的全球人口正在推动对青光眼和其他视力疾病的早期诊断和治疗。 随着对眼科护理意识的增强,越来越多的人定期接受视力高血压监测.

由于全世界青光眼发病率上升,预计在预测期间,视高血压市场将出现正增长。 预计对早期筛查和诊断的需求增加将推动市场增长。 此外,这个市场的各种参与者还参与新产品的发布和监管审批,这将进一步扩大市场。 然而,眼科手术和眼科治疗费用高昂是制约市场增长的主要因素。

超音速市场 趋势

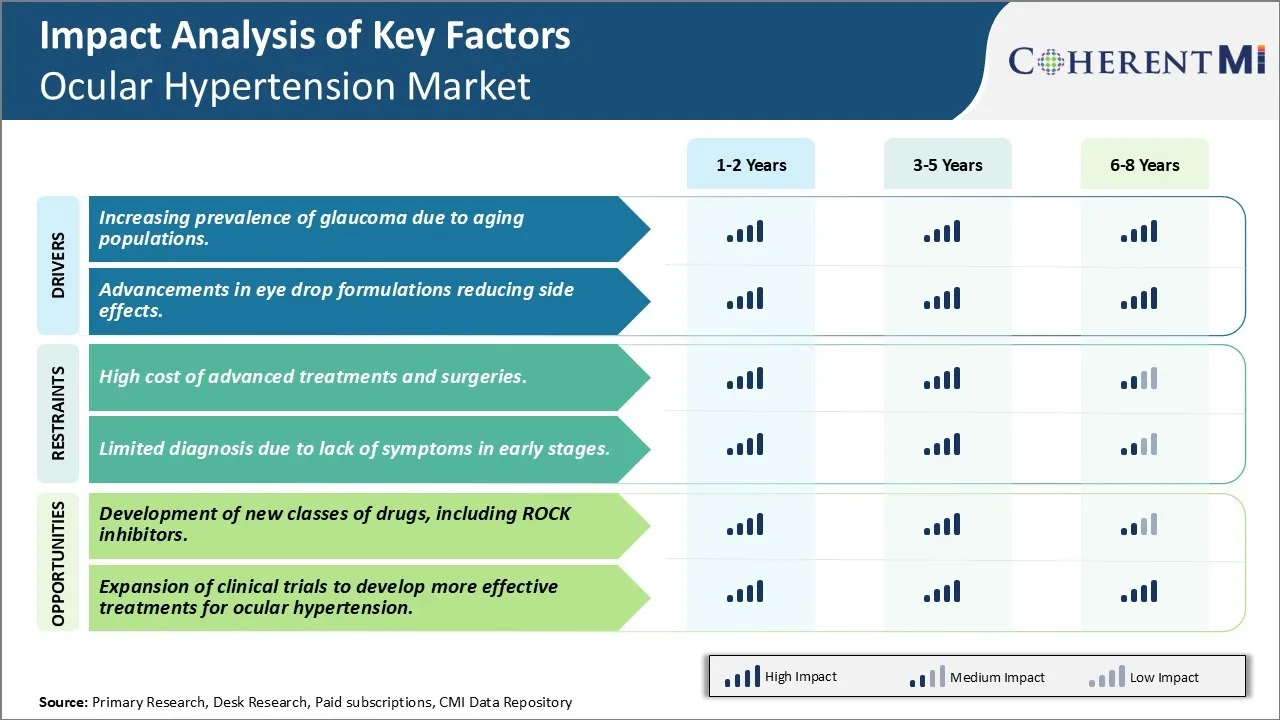

市场驱动力 -- -- 由于人口老化,青光眼的流行率上升。

全球人口正在以前所未有的速度增长,预计2017年至2050年期间65岁及以上人口将几乎翻一番。 随着个人年龄的增长,他们发展青光眼的风险稳步增加。 青光眼主要是一种与年龄有关的疾病,其流行程度和严重程度与年龄的增长密切相关。 80岁以上的人中约有一半有青光眼,或者有受损的迹象。 全球老年人人数不断增加,这必然导致今后几十年青光眼病例负担加重。

与现代老龄化有关的生活方式因素也与青光眼风险联系在一起。 延长预期寿命意味着更多接触与青光眼有关的其他健康条件,如糖尿病和高血压。 长期使用老年人经常需要的皮质类固醇药物会长期增加内膜压力(IOP). 由于人们的退休寿命较长,使用大量计算机或移动设备等近距离工作就成为较长期的危险。 如果不定期进行眼科检查,与年龄有关的青光眼可以在老年人口中偷偷地取得进展,直到丧失大量视力。

市场驱动器 - 改进配方Spur达标促进产业发展.

由于现有疗法的不良副作用,患者接受青光眼药物治疗长期以来一直是一个挑战。 来自防腐剂的眼部不适是一种常见的抱怨,而过敏症和系统性副作用也降低了耐受性. 这促使药理学研究人员开发新的治疗制剂,解决可容忍性问题。 一个关键的进步是设计了防腐剂无眼滴,消除了最烦扰的症状. 通过去除氯化苯甲酰甲酯等防腐剂,明显减少内膜刺激.

另一项改进是将多种青光眼药物从先前的多日剂量转为一次每日剂量。 通过减轻负担和减少不便,促进遵守剂量制度。 较新的prostaglandin类比和选择性激光Trabeculoplasty从一次晚间滴滴提供全24小时的IOP控制,比早先的投标和三级疗法有所改进. 配方现在也控制IOP超过一个月,每周或每两周申请一次。 这种延长剂量间隔对病人和照顾者来说是改变生命的。

较年轻的患者尤其坚持长期治疗,可能不太容易发生副作用。 持续释放毒品等创新直接满足这些需求。 现在正在评价的可种植装置可以假设在多年内提供药物而不重复自我管理。 虽然进行高风险手术,但如果证明是安全和有效的长期手术,这种做法是有希望的。 通过新型配方在减轻副作用方面取得稳步进展,从而加强了对护理的坚持,这对管理青光眼等慢性病至关重要。

市场挑战 -- -- 高级治疗和外科手术的高成本。

视力高血压市场面临的主要挑战之一是与先进治疗和手术有关的高昂费用。 如果得不到治疗,视力高血压往往随时间推移而升至青光眼。 虽然药物一般是治疗的第一线,但有些患者需要侵入性手术或激光程序来有效管理其病情并防止视力丧失. 然而,这种专门治疗和手术费用高昂,并非所有病人都能负担得起或获得。 例如,通过静脉植入降低眼压的较新型侵入性青光眼手术从每只眼约4,000美元开始。 传统上,Trabeculectomy手术的成功率很高,但涉及更广泛的组织解剖和较长的恢复时间. 昂贵的手术造成的财政负担和保险的缺乏,阻碍了全球许多病人,特别是发展中国家的病人及时接受必要的青光眼护理,以保持视力。 这种由财政原因引起的治疗延误或不遵守规定,对公共卫生构成严重挑战。

市场机遇:开发新类药物,包括ROCK Inhibiters.

新类药物的发展为视力高血压市场空间提供了重大机遇. 受关注的一类药物是Rho kinase(ROCK)抑制剂. ROCK抑制器通过一种新的行动机制工作,通过增加水流幽默来减少眼压. 与目前作为青光眼一线药物的亲子素类比相比,ROCK抑制剂在组合疗法中一起使用时,显示出提供附加IOP减量的潜力。 这种强化的IOP降低效应可能有助于更多的患者达到并保持目标压力水平,从而防止进一步的视力损失. 几种ROCK抑制剂药物目前处于临床试验的晚期阶段,如果得到批准,预计在未来几年中将占有相当大的市场份额. 它们的出现意味着药物制造商提供了一个重要的机会,可以单独或与现有药物类别一起使用新的治疗方案。 它还给患者带来希望,特别是那些对亲子恋没有做出充分反应的患者.

处方者偏好 超音速市场

一般来说,视患者的风险因素而定,通过渐进式治疗心肌增生。 对低风险患者来说,处方药通常以非药物干预为开端,如密切监测和改变生活方式。

对中度风险患者来说,一线药物通常是类似Lumigan(bimatoprost)或Travatan Z(travoprost)的Prostaglandin Analogue眼滴. 这些规定之所以被广泛规定,是因为它们能够有效地降低每天一次服用的IOP。 对于风险较高的病人或有渐进损害的病人,开处方者可增加另一种药物。 常见的强化药物包括Timoptic(timolol menate)或Cosopt(dorzolamide/timolol)等β-阻塞剂,或α-2激动剂如Alphagan P(brimonidine tarterate).

如果目标IOP仍未实现,处方者可考虑将Prostaglandin和Timolol(如Xalatan(latanoprost/timolol)或Ganfort(bimatoprost/timolol))等固定剂量结合使用. 或者,可以规定Azopt(brinzolamide)或Trosopt(dorzolamide)等碳酸酐抑制剂。 这里的处方偏好还取决于诸如病人保险覆盖面和各种二线药物的疗效/副作用简介等因素。

总体而言,处方采取针对风险水平的分阶段治疗方法,在增加或合并对高风险患者的治疗之前,首先支持每天一次的Prostaglandin单一疗法。 他们的偏好是通过平衡减少IOP的需求和尽量减少药物和副作用负担而形成的。

治疗方案分析 超音速市场

视视视内压水平而定,视视心肌增压分为三个主要阶段:Mild、中度和严重。 对于轻度肌增生(IOP 21-24 mm Hg),最初的治疗涉及生活方式的改变,如体重减少和运动。 专题滴眼药也作为一线治疗处方. 最常用的一线药物是拉塔诺普罗斯特(英语:Latanoprost)和特拉沃普罗斯特(英语:Travoprost)等prostaglandin类似药物. 这些降低的IOP通过增加水流幽默的流出.

如果目标IOP没有用一线药物实现,接下来的治疗选择是来自不同类的第二种药物——通常是像Timolol这样的β阻塞剂. 结合不同类别药物对IOP降低具有添加效应.

对于中度Ocular Hypertension(IOP 25-30 mmHg),由于安全性能优异和IOP控制良好,prostaglandin类似物仍然是首选. 如果目标IOP仍未实现,则由于长期内多次保留眼滴的毒性风险,增加选择性激光致幻术比第三个局部药物更为可取。

在严重的情况下(IOP > 30 mmHg),考虑手术选择. 首选的手术是非穿透性深沟切除术,这造成了院内排水途径,与骨折切除术相比,长期并发症最小。 总体而言,治疗是在根据IOP水平逐步升级之后进行的,以及对先前对较低压力的干预的反应,以及防止不可逆的视神经损伤。

关键参与者采用的关键制胜策略 超音速市场

产品创新: 开发新的和改进的药物和装置,治疗视力高血压,是一项成功的策略。 Lumigan提供了更方便的剂量选择,

扩大指标: 争取FDA批准扩大药品/药品标签以包括治疗额外条件,扩大了可处理的市场。

积极商业化: 大力开展大型销售力量和营销活动,提高认识,推动处方,为领导人带来了收益。 例如,当Allergan推出Lumigan时,它大力推广到眼科医生,在启动后6个月内在65%以上的办公室获得安置。 这种能见度转化为更多的审判和重复处方,巩固了卢米根作为市场领袖的地位.

战略采购: 公司通过收购实现规模化和增强投资组合. 例如,2023年眼高血压市场的主要收购之一是诺华公司将其“眼前”眼科资产剥离给Bausch + Lomb,价值高达25亿美元。 这在2023年6月宣布,包括了Xiidra,干眼病药物,以及SAF312(libvatrep)等治疗方法,这是治疗慢性眼球表面疼痛的潜在疗法. 尽管这项交易主要侧重于干眼,但反映了眼护理市场更广泛的趋势,包括与视力高血压有关的市场。

关注新兴市场: 以亚洲、拉丁美洲、中东和非洲等收入水平不断上升的发展中区域为增长目标,通过量身定做的定价和分配,刺激了销售的增加。 例如,Allergan与中国和印度的当地玩家合作。

分段分析 超音速市场

透视,按疾病类型,增强意识驱动 内膜高血压部分。

根据疾病类型,由于认识水平提高,预计2024年内膜高血压所占比例最高,为77.9%。 眼内高血压(又称眼外高血压)是眼内高压的特征,没有任何可见的视神经损伤或视场损失的迹象. 长期以来,这一状况一直得不到诊断。 然而,在过去十年里,越来越多的人接受例行的眼科检查和眼压测试,大大提高了对内膜高血压病例的检测。 绝大多数眼科医生和选眼学家现在都建议40岁以上定期进行眼科检查,以检查视力疾病。 这使得在青光眼前阶段能够识别出内膜高血压,从而可以及早干预和管理,防止青光眼的发作. 此外,青光眼基金会通过社交媒体和社区外联方案对公众进行症状和风险因素教育的努力,在将肿瘤内高血压放在首位方面发挥了关键作用。 疾病意识的提高促使更多的患者寻求眼科检查,从而推高了内膜高血压部分的比例.

透视,通过最终使用,医院部分 由于高级治疗选择。

2024年,由于有先进的治疗设施,医院部分通过最终使用Ocular Hypertension市场贡献了47.7%的份额。 当眼疾出现时,医院通常是大多数患者的第一个接触点. 他们拥有高度专业化的眼科护理部门,配有青光眼专家,眼科医生和选美师,可以进行详细的眼科检查,实验室测试和专门的扫描,以准确诊断视力高血压或青光眼病例. 许多医院还拥有最先进的外科手术设施和设备,以进行激光手术、切口手术和刺刀植入等最低程度的侵入性手术。 它们提供24小时监测和住院护理,以防出现并发症。 有了这种复杂的治疗办法,再加上一站式护理办法,大多数病人不得不在其他最终用途场所寻求医院对视力高血压的咨询和管理。

洞察,按行政路线,口头路线 由于行政方便.

按行政路线划分,口服部分所占份额最高,因为它为病人提供了方便。 滴眼药虽然有效,但可能不利于日常使用和正确管理。 一些病人,特别是老年人,往往会错过对治疗效果有影响的滴眼液剂量。 口服药物通过提供一种容易吞咽和消费的形式来解决这个问题。 它们消除了患者向后倾斜并管理眼内滴水的需要. 这相当于更好地遵守口服药物。 此外,一些病人经常灌输滴眼液而感到刺激。 对他们来说,口头形式消除了不当管理造成本已脆弱的眼睛进一步炎症的任何潜在风险。 通过口服途径实现的方便用户性质和一致性管理,即使是在有残疾或共同问题的病人中,促使其需求高于其他方式。

附加见解 超音速市场

视力高血压,常无症状,是发育青光眼的关键风险因素. 全球眼高血压管道丰富,70多家公司积极开发治疗方法,侧重于新颖机制,如氧化氮捐献和Rho kinase抑制。 尼科克斯的NCX-470以其双行动IOP-lowering机制领先高级开发阶段. 此外,Qlaris Bio的QLS-101代表了一种针对外膜毒血压的新方法. 视力高血压疗法的市场正在发展,包括滴眼液、复方药物和手术干预,目的是控制视力内压和防止青光眼病的蔓延。 尽管取得了进展,但需求仍未得到满足,特别是在早期诊断和治疗费用方面。

竞争概览 超音速市场

在Ocular Hypertension市场运营的主要角色包括Nicox,Qlaris Bio,TheratOcular Biotek Co.,Ltd.,Aerie Pharmace,Santen Pharmaces,Bausch & Lomb,AbbVie,Alcon,R-Tech Ueno Ltd,Ocular Therapeutix,Merck & Co.,以及Teva Pharmace Inc.

超音速市场 领导者

- 尼科克斯语Name

- Qlaris生物公司

- TheratOcular Biotek Co., 有限公司.

- 艾丽制药公司

- 桑滕制药公司

超音速市场 - 竞争对手

超音速市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 超音速市场

- 2024年8月,尼科克斯的NCX-470,一氧化氮捐赠双马托斯双眼下降,呈阳性 第三阶段的结果是,开角青光眼或眼球高血压患者的心内压力降低。

- 2024年6月,Qlaris Bio的QLS-101进入. 第二阶段试验,将脊椎静脉压作为降低IOP的目标,特别是针对Sturge-Weber综合征和视高血压患者.

超音速市场 细分

- 按疾病类型

- 内膜超激

- 青光眼

- 最终使用

- 医院

- 专科诊所

- 药店

- 按行政路线分列

- 口头

- 家长

- 其他人员

- 按药物类型

- 单曲 抗体

- 小型分子

- 基因治疗

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

望远镜超音速市场有多大?

全球望远镜超音速 据估计,2024年市场价值为39亿美元,预计到2031年将达到46亿美元。

眼球超速市场CAGR是什么?

Ocular Hypertension市场的CAGR预计从2024年到2031年占4.1%.

驱动Ocular Hypertension市场增长的主要因素是什么?

青光眼由于人口老化而日益流行,眼滴药制剂也有所进步,降低了副作用,这是推动Ocular Hypertension市场的主要因素。

阻碍Ocular Hypertension市场增长的关键因素是什么?

高级治疗和手术费用高昂,早期缺乏症状导致诊断有限,是阻碍Ocular Hypertension市场增长的主要因素。

哪个是眼球超速市场的主要疾病类型?

内膜增生是主要疾病类型.

谁是在Ocular Hypertension市场运营的主要角色?

Nicox、Qlaris Bio、TheratOcular Biotek有限公司、Aerie制药公司、Santen制药公司、Bausch & Lomb、AbbVie、Alcon、R-Tech Ueno有限公司、Ocular Therapeutix、Merck & Co.有限公司 泰瓦制药公司 公司是主要的参与者。