肺胀 毒品市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

肺胀 毒品市场按阶段划分(第三阶段、第二阶段、第一阶段、临床、发现阶段)、行政路线划分(Oral、Intravenous、Subcutainous、Porderal)、分子类型划分(小分子、单克隆抗体、Peptides、基因治疗)、最终用户划分(儿科、成人)、地理划分(北美、拉丁美洲、亚太、欧洲、中....

肺胀 毒品市场 规模

市场规模(美元) Bn

复合年增长率7.12%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 7.12% |

| 市场集中度 | High |

| 主要参与者 | 特纳克斯疗法, 阿特诺AB, 拜尔, Bellerophon治疗学, 联合国治疗 以及其他 |

请告诉我们!

肺胀 毒品市场 分析

全球肺超激素药物市场估计价值 2024年8.10 Bn美元 预计将达到 美元 2031年以前为15.2Bn以复合年增长率增长 (CAGR)从2024年到2031年占7.12%. 该市场主要受全球肺高血压病发病率不断上升以及推出治疗该病的新药的推动。

市场正出现积极的趋势,出现了强有力的产品管道和推出治疗肺高血压的创新药物。 此外,人们对现有治疗办法和政府支助的认识日益提高,这正在支持市场上采用肺高血压药物。 然而,一些地区的治疗费用高昂,缺乏针对具体疾病的准则,可能妨碍预测期间的市场增长。

肺胀 毒品市场 趋势

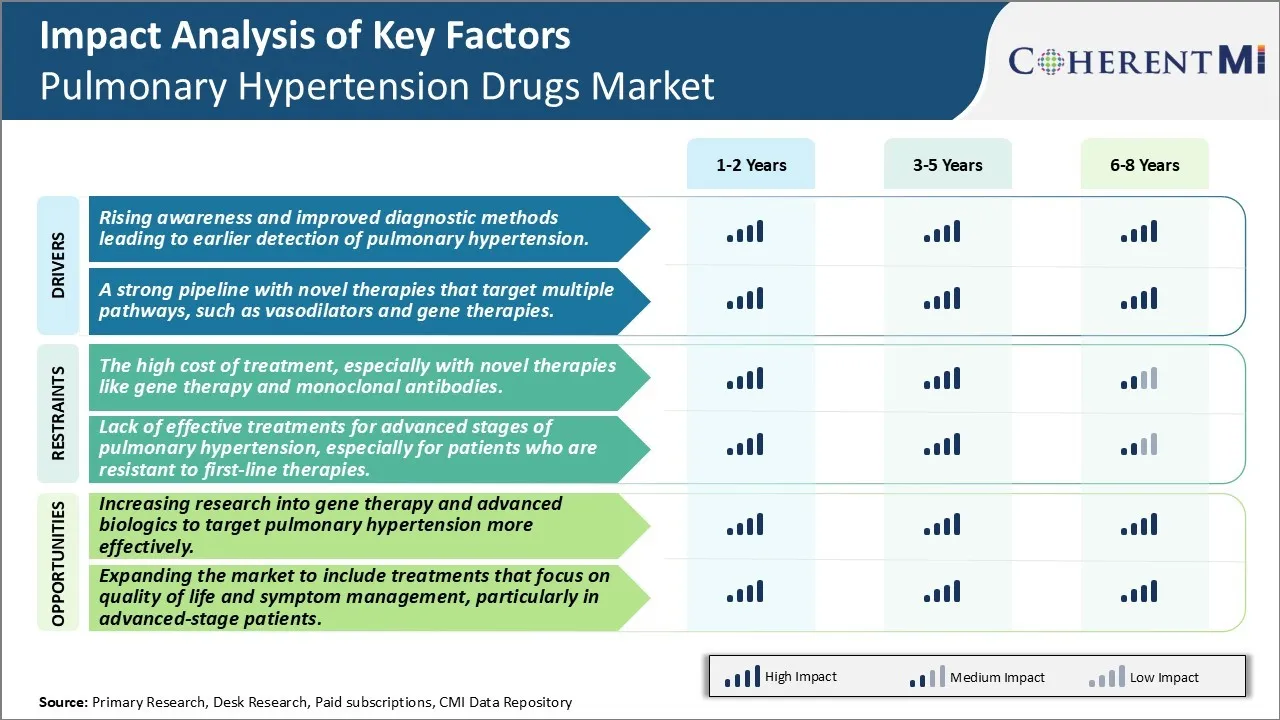

市场驱动器 -- -- 提高认识和改进诊断方法,从而及早发现肺超常。

随着人们对与肺高血压有关的症状和风险因素的认识的提高,许多人正在定期接受筛查。 肺高血压通常在早期难以诊断,因为症状模糊且不具体. 然而,最近的诊断进展,例如正确的心脏导管化和回声心电图学,使得即使在中温或中温阶段也能准确发现和分类疾病。 这大大提高了存活率,因为病人现在可以在病情发展到以后阶段之前寻求治疗。 许多非营利组织和倡导团体也在通过各种提高认识方案教育一般公众和保健提供者。 他们教育人们认识到该疾病的预警迹象,并强调及时提供医疗咨询的重要性。 所有这些努力都共同有助于确定更多的PH病人,使他们能够及时获得延长生命的疗法。 由于早期发现,适合现有治疗方案的目标人群已经扩大。 这成为制药公司制造肺高血压核准药物的主要增长动力。

市场驱动器 - 带有小说治疗器的强力管道,以多种途径为目标,如Vasodilators和Gene治疗器.

肺高血压治疗景观随着临床试验不同阶段的许多新颖分子而快速发展. 主要重点是开发口服疗法,通过新的行动和途径机制发挥作用。 正在对一些药物候选人进行调查,这些候选人通过直接瞄准平滑肌肉细胞扩散和肺动脉收缩所涉及的途径而起到吸食者的作用。 基因疗法和细胞疗法也在研究之中,通过纠正某些类型的PH中存在的遗传缺陷,这些疗法有可能提供长期利益。 一些疗法正在探索血管增生,并动员干细胞修复受损肺脏。 今后几年,一波输油管药物获得批准,将产生许多新的治疗选择,改善安全情况。 这种强大的管道有助于保持医疗界和病人的热情。 提供有希望的调查疗法使利益攸关方对找到能够减缓疾病进展和改善结果的更有效的长期解决办法抱有希望。 这种充满活力的临床开发活动预示着整个肺高血压市场的良好前景。

市场挑战——治疗的高成本,特别是小说疗法如基因疗法和单克隆抗体.

治疗费用高昂,特别是基因疗法和单克隆抗体等新疗法,对肺高血压药物市场构成重大挑战。 利用基因疗法等尖端技术开发新药物和治疗方法,需要多年来对研究和临床试验进行大量投资。 这大大增加了成功发射新药的总成本。 此外,由于肺高血压是一种罕见的疾病,全球患者池相对较少,因此开发成本无法迅速收回. 因此,肺高血压的新药经常进入市场,每个病人每年的价格标签超过10万美元。 由于这种昂贵的疗法的经济负担,许多病人无法获得这些疗法。 保险公司和政府发现很难为高成本药品提供保险和补偿。 这种经济障碍减少了新疗法的采用,从而限制了毒品制造者的市场潜力和增长机会。

市场机会:增加对基因治疗和高级生物学的研究.

增加对基因疗法和先进生物学的研究,以更有效地针对肺高血压,为市场增长提供了有希望的机会。 科学家们正在探索新的基因治疗方法,通过纠正潜在的遗传缺陷,可以潜在地治愈肺高血压. 一些生物技术和制药公司正在积极对通过病毒病媒提供的基因疗法进行临床试验。 同时,还开发了单克隆抗体和其他生物药物,可以更好地调节参与肺动脉收缩和重塑的路径. 如果成功,这种先进的方法可以使治疗产生革命性的变化,其疗效优于反应耐久的现有药物。 它们在单一治疗过程中提供长期利益的能力也解决了遵守日常口服治疗方案的挑战。 随着研究的进展,新的生物学和基因疗法预计将在未来几年进入市场,推动增加支出,大幅扩大肺高血压药物市场规模。

处方者偏好 肺胀 毒品市场

根据平均肺动脉压(mPAP)和心脏输出,肺增压(PH)可分为五个阶段. 初期治疗一般从第1类PH类药物开始,在1-3阶段,mPAP为25-40mmHg. Endothelin受体对抗剂(ERA)如Bosentan(Tracleer)和ambrisentan(Letairis)由于有利的风险-效益简介,往往是第一线选择。 磷酸酯酶5型抑制剂(PDE-5i)如sildenafil(Revatio)和tadalafil(Adcirca)也通常被规定.

随着疾病进入第三阶段,与电子逆向拍卖和PDE-5i的双重组合疗法变得更加普遍,以更好地缓解症状。 药物,如可溶性甘油囊泡刺激剂(英语:Adempas),因其新颖的行动机制,开始作为附加药物而变得受欢迎.

对于处于高级阶段4-5且mPAP超过40mmHg的患者,如epoprostenol(Flolan)、trepostinil(Tyvaso)和iloprost(Ventavis)等的亲子素能提供最易腐烂的效果,从而带来更好的生存效益。 然而,由于其亲缘管理路线和相关副作用,Prostanoid通常被保留给以后的治疗线.

血液动力学,功能状态和坚持性也影响到药物的选择. 总体而言,处方更倾向于最初的口服选择,但最终旨在通过平衡疗效、可容忍性、管理便利和其他个别因素来优化治疗。

治疗方案分析 肺胀 毒品市场

肺高血压根据症状和血动力学分为四个阶段. 第一阶段涉及轻度症状,平均肺动脉压力(mPAP)在休息时为25-30毫米汞。 第二阶段的mPAP为31-35mmHg,其局限性为中等。

第三阶段的MPAP有36-45毫米Hg的严重症状,末级/第四阶段的MPAP超过45毫米Hg的预后很差。

对于第一阶段,偏好使用远藤素林受体对抗剂(ERA)等药物,如安布里森坦(Letairis)或马西滕坦(Opsumit). 它们通过阻塞导致肺部血管收缩的受体而起作用.

II阶段常被类似iloprost(Ventavis),treprostinil(Tyvaso),或selexipag(Uptravi)的prosprost类似物处理. 这些能直接作用于肺部的亲和受体以放松血管.

第三阶段可能需要结合各种疗法,例如将Tadalafil(Adcirca)等磷酸酯酶5型抑制剂添加到电子逆向拍卖中。

尽管治疗,第四阶段的预后不佳。 但肺移植是唯一能延长生命的干预措施。 由于涉及复杂的病理学,需要结合若干类药物来治疗更先进的阶段。 选择取决于每个患者的症状,血动力学和耐受性.

关键参与者采用的关键制胜策略 肺胀 毒品市场

通过研发进行药物创新: 开发新药是引导参与者获得竞争优势的关键战略。 例如,Actelion(现为Janssen)于2013年推出了Opsumit(macitentan),这是第一个为肺动脉高血压(PAH)批准的口服内分泌受体对抗剂(ERA). Opsumit是一项重大突破,因为它提高了现有电子逆向拍卖的效力和安全性。 其批准和商业成功有助于Actelion加强其在PAH市场的领导地位。

目标明确的采购: 对从事新药物/技术的小型公司的战略性收购加强了产品管道。

商业优秀: 领导人对专业销售和营销团队投入大量资金,以驱动处方数量. 例如,Janssen和United Nations Theathemeutics部署了一支由200多名销售代表组成的外地部队,专门负责聘请肺科专家。 此外,病人支助方案和护理服务更加坚持治疗。

上述例子表明,创新研发活动、审慎的并购活动和示范性商业化相结合,使公司能够引进多种新药,并在过去二十年中占据肺高血压的大多数市场份额。

分段分析 肺胀 毒品市场

透视,按阶段来看,第三阶段正在领先,因为未来数年将发展领先于市场主导。

按阶段计算,第三阶段预计在2024年将占45.9%的最高份额,因为这一阶段毒品得到了广泛的发展。 第三阶段的药物在涉及更多人口的初步临床试验的基础上证明了其功效和安全情况。 广泛的测试使制造商能够确定和解决任何问题,完善剂量方法,评价长期影响和比较效力。 这种严格的验证为第三阶段药物提供了更强大的批准和商业发射基础. 由于临床证明的好处和减轻风险,他们能够迅速获得广泛的医生处方和病人的接受。

此外,第三阶段的试验涉及与主要保健提供者和医疗中心建立伙伴关系,以促进广泛的征聘。 这有助于在现实世界的环境下对药物进行评估,时间更长,病人群体也多种多样。 这些数据支持针对医生开处方习惯的营销运动。 营销小组可向临床医生通报经过充分研究的定量和定性功效参数。 这种有说服力的证据增加了处方数量,特别是针对未满足需要的一流疗法。

此外,第三阶段的研究使赞助商能够申请诸如优先审查或突破治疗指定等快速批准。 这缩短了审查时限,加快了进入市场的速度。 它还将第三阶段药物作为护理标准,鼓励医生选择这些药物,而不是早期替代药物。 通过忠实的病人跟随和医生-病人的熟悉程度,巩固了第一优势。 因此,第三阶段是临床证明的顶峰,有利于在肺高血压管理中实现市场主导定位、销售势头和商业可持续性。

透视,按管理路线,无障碍预期在预测期间将驱动口服路线主导.

就行政路线而言,由于无障碍性和舒适性高于其他途径,口头路线预计在2024年占50.4%。 病人更喜欢口服药物,因为口服药物是非侵入性的,可以在家中自己管理,而且援助极少。 这确保了即使在没有实际监测的门诊环境中也坚持和遵守治疗。

此外,口服药物具有连贯、可预测的吸收特性,避免了静脉注射疗法所见的患者间差异。 它们提供稳定的长期药物水平,有利于肺高血压等慢性症状。 口服配方也是负担得起的、耐热和便携的,可在需要时灵活使用。 这种剂量自主性支持积极的生活方式,防止治疗管理中断.

医生还倾向于口服治疗,因为口服治疗简化了门诊治疗,没有经常的诊所/医院就诊或熟练的护理。 除了方便外,它还减少感染风险和与静脉注射疗法有关的血管接触问题。 口服药物消除了痛苦的注射或嵌入导管,提高了患者的满意度和生活质量. 它们的广泛使用也减少了诊所的间接费用。 因此,口服分娩无处不在、非侵入性直接转化为更高的市场偏好和肺高血压管理的一致性。

透视,按分子类型,小分子的微弱性驱动在预测期广泛采用.

就按分子类型而言,小分子因其在肺高血压治疗中的优异性而贡献了最高的份额. 它们分子重量低,可以利用多种途径进行吸收,包括口服、吸入和静脉注射。 这种无与伦比的灵活性使得适当的管理路线能够与个人病人的需要和生活方式相匹配。

小分子药物也有着牢固的结构活性关系,有利于系统优化药理特性. 广泛的医药化学有助于增强目标亲和性、选择性和强性,同时维持安全。 因此,小分子可以被设计成实现从挥发到反扩散作用的多种作用机制. 这种多式能力比单克隆或生物替代品更全面地解决肺高血压问题,其MOA范围较小。

此外,小分子合成能够利用有机合成等经过验证的技术,进行大规模、成本效益高的制造。 它们的化学和热稳定性高于生物学,有利于低廉的大规模生产和没有制冷的更长的储存寿命。 这些持续的生产和供应链优势转化为医生和病人的广泛接触。 它还允许小分子复方疗法以提高有效性。

附加见解 肺胀 毒品市场

肺高血压是一种进步和危及生命的情况,其特点是肺部血压增加。 尽管在了解该疾病方面取得了进展,但目前的治疗仍然有限,特别是对晚期病人而言。 输油管中的小说疗法侧重于解决肺高血压的根本原因,例如改善输血,并针对溶液甘油囊肿和氧化氮信号等特定分子途径。 Tenax疗法公司、Bayer公司和Atgeno AB公司等公司正在带头生产晚期产品,目的是通过同时瞄准多种途径来改善病人的结果。 随着对基因疗法和小分子疗法的兴趣不断增长,随着更多疗法获得批准,预计今后十年肺高血压市场将出现显著增长。 肺高血压治疗的未来在于采取个性化的方法,将症状管理与改变疾病疗法结合起来,以改善患者的长期生存和生活质量.

竞争概览 肺胀 毒品市场

在肺上激素药物市场运营的主要角色包括:特纳克斯疗法,Atgeno AB,Bayer,Bellerophon疗法,联合疗法,阿雷纳制药,Aceleron Pharma,Altavant Sciences,Gossamer Bio,Actelion Ltd,Teva制药,稳健医疗有限公司,Eli Lily和公司以及Johnson & Johnson Services Inc.

肺胀 毒品市场 领导者

- 特纳克斯疗法

- 阿特诺AB

- 拜尔

- Bellerophon治疗学

- 联合国治疗

肺胀 毒品市场 - 竞争对手

肺胀 毒品市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 肺胀 毒品市场

- 2024年8月,特纳克斯疗法公司宣布TNX-103进入肺高血压第三阶段试验,表明锻炼能力和症状管理有了显著改善.

- 2023年7月,阿特格诺AB完成 对PDNO进行第二阶段试验,这是一种首次使用氧化氮进行静脉注射的药物,用于治疗肺高血压,有希望的结果表明肺压降低。

肺胀 毒品市场 细分

- 按阶段

- 第三阶段

- 第二阶段

- 第一阶段

- 临床

- 发现

- 按行政路线分列

- 口头

- 内在

- 皮线

- 家长

- 按分子类型

- 小型分子

- 单曲 抗体

- 浸泡剂

- 基因治疗

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

肺高血压药品市场有多大?

全球肺超激素药物市场估计2024年的价值为8.10 bn,预计到2031年将达到15.2 bn。

肺兴奋剂市场CAGR是什么?

肺上激素药物市场的CAGR预计从2024年到2031年占7.12%.

是什么主要因素 驱动肺超速药物市场增长?

认识的提高和诊断方法的改进导致更早发现肺高血压,以及有针对多途径的新疗法的强大管道,如血吸虫和基因疗法,是推动肺超常药物市场的主要因素。

哪些关键因素阻碍肺超速药物市场的发展?

治疗费用高昂,特别是基因疗法和单克隆抗体等新疗法,以及肺高血压晚期缺乏有效治疗,特别是对抗一线疗法的患者而言,是妨碍肺超激素药物市场成长的主要因素.

肺部超激素药物市场的领先阶段是什么?

第三阶段是主要的阶段部分。

肺部超激素药物市场的主要运营者是什么?

Tenax治疗学、Atgeno AB、Bayer、Bellerophon治疗学、联合治疗学、阿雷纳制药、Aceleron Pharma、Altavant Sciences、Gossamer Bio、Actelion有限公司、Teva制药、稳定医疗有限公司、Eli Lily和公司、Johnson & Johnson Services 公司是主要的参与者。