视网膜蔬菜占有市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

视网膜入侵市场被分割 按治疗类型(抗VEGF疗法、类固醇疗法、激光疗法、离线疗法),按视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视....

视网膜蔬菜占有市场 规模

市场规模(美元) Bn

复合年增长率5.7%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 5.7% |

| 市场集中度 | High |

| 主要参与者 | 罗什, Regeneron 制药公司, 阿布维, 诺华, 科迪亚克科学公司 以及其他 |

请告诉我们!

视网膜蔬菜占有市场 分析

视网膜入侵 估计市场价值为: 2024年22.7亿美元 预计将达到 5.35亿美元,到2031年以复合年增长率增长 2024年至2031年占5.7%。 。 。 推动市场增长的主要因素是老年病人口的增加,他们更容易患视网膜疾病,全球眼科疾病的发病率也有所增加。

由于研发治疗视网膜静脉闭塞的新药的研究活动增多,视网膜静脉闭塞市场预计将在预测期间出现正增长。 此外,预计新兴市场的增长机会和保健支出的增加将进一步补充2031年的市场增长。

视网膜蔬菜占有市场 趋势

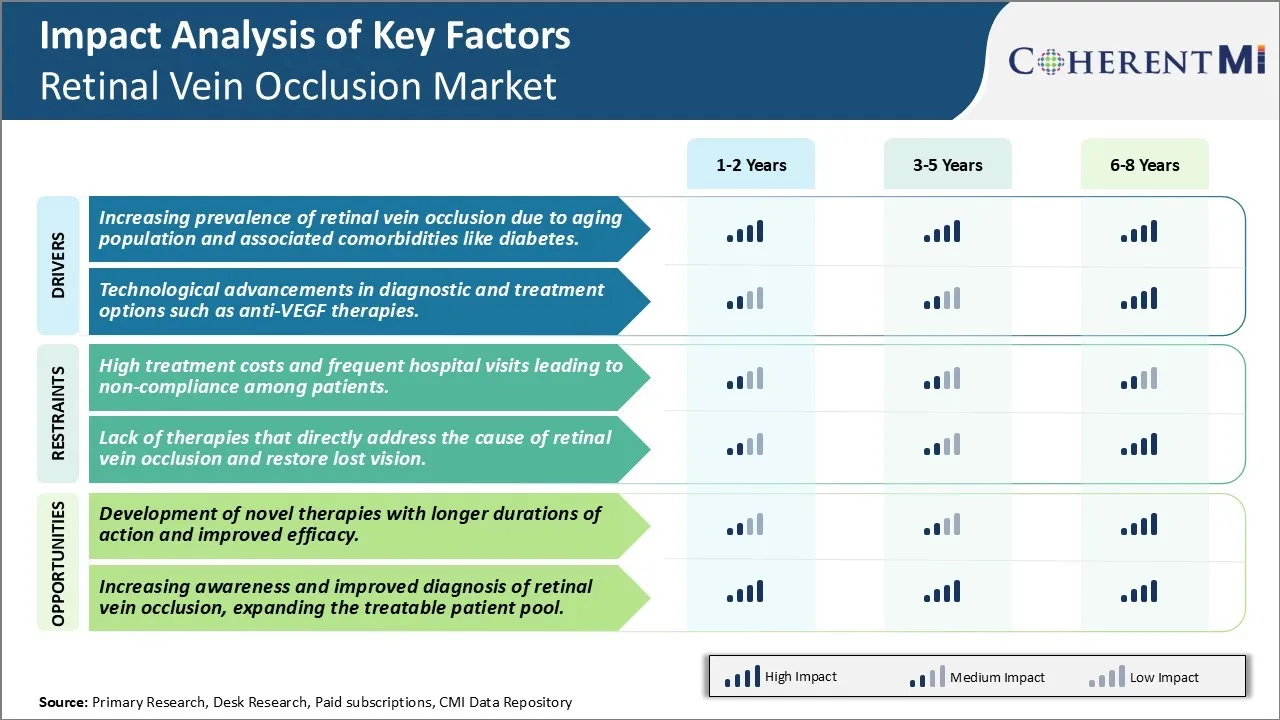

市场驱动力 -- -- 由于人口老化和相关社区,视网膜入侵率上升。

促使视网膜静脉闭塞市场增长的一个主要驱动因素是,全世界视网膜闭塞的流行率不断上升。 视网膜静脉闭塞是眼内视网膜静脉被血块阻塞导致视网膜肿胀的一种条件. 它通常影响老年人,往往是60岁以上的老年人。 世界人口正在以前所未有的速度老龄化,这主要是由于预期寿命延长和生育率下降。 根据联合国,到2050年,65岁或65岁以上的人口将从目前的7.03亿增加到约15亿,翻一番以上。 老年人口的这种指数增长是视网膜静脉隔离市场的一个重要关切,因为视网膜静脉隔离在老年人口中非常普遍。

由于视网膜血管变薄和丧失弹性,高龄导致视网膜闭塞的风险较高。 此外,衰老还常常与高血压,糖尿病,高胆固醇水平等一系列综合病症有关,这进一步加剧了视网膜静脉闭塞的风险. 特别是糖尿病已成为一个主要风险因素,大大增加了形成视网膜静脉闭塞的机会。 据国际糖尿病联合会估计,2019年全世界约有4.63亿20至79岁的成年人患有糖尿病,预计到2045年将增加到7亿多。 作为代谢障碍,糖尿病随着时间的推移对视网膜血管等小血管产生不利影响,使其易受阻塞。 糖尿病发病率的持续上升和老年人口的增长将不可避免地加重未来视网膜静脉闭塞的负担,从而推动市场增长。

市场驱动力-诊断和治疗选择的技术进步促进市场增长。

刺激视网膜静脉闭塞市场创收的另一个重要因素是眼病诊断和治疗方面的持续技术进步。 从历史上看,激光手术、将药品注入眼睛和手术是视网膜静脉闭塞的治疗选择。 然而,这些传统办法往往产生不令人满意的结果,而且复发率很高。 在过去十年中,生物技术和创新给视网膜屏蔽管理带来了变革。 其中最主要的是抗血管内皮生长因子(抗VEGF)疗法的出现,它使治疗模式发生了革命性的变化. 抗VEGF药物,如ranibizumab、bevacizumab和aflibercept,抑制VEGF,它是血管异常生长和视网膜静脉闭塞渗漏的关键动力。

抗VEGF疗法由直接注射到眼睛的静脉注射组成,在迅速改善和维持视力方面表现出了优于激光或类固醇治疗的效果。 它已经成为视网膜静脉闭塞的金本位第一线治疗方法. 此外,先进的光学一致性成像仪使视网膜具有高分辨率的3D可视性,并能精确检测因视网膜静脉闭塞引起的液体积聚、视力受损和肿瘤水肿。 这种方便用户的诊断方法的广泛提供,使眼科专业人员能够密切监测疾病的发展并及时进行干预。

在持续的药物交付技术方面也出现了突破性创新。 例如,正在评估可植入装置或端口,这些装置或端口可在几个月内稳定释放抗VEGF剂,从而不必经常注射眼睛。 这些新颖的平台有望加强治疗的坚持性,降低患者的负担和长期保健费用。 制药商加大研发投资,发现更有效的抗VEGF药物和复方疗法,将进一步推动技术带动市场增长。

市场挑战 -- -- 高治疗成本和频繁到医院就诊,导致患者不遵守规定。

治疗费用高以及目前标准护理疗法需要经常到医院就诊,对视网膜静脉闭塞市场构成重大挑战。 抗VEGF注射和激光光凝胶等传统疗法要求患者每月到医生那里看病,长时间服用。 由于经常去看医生、药物费用和治疗所需的成像检查,这给病人造成了沉重的经济负担。 单是抗VEGF注射的年平均费用就可能从25,000美元到50,000美元不等,使许多病人负担不起。 定期到医院就诊的经济负担和麻烦也导致患者遵守规定。 因此,许多患者过早地中止了影响临床结果的治疗. 如果大量病人因费用原因得不到治疗或治疗不足,这可能会对整个市场潜力产生不利影响。 无法长期改善患者对治疗的坚持程度仍然是视网膜静脉闭塞市场可持续增长的一大挑战。

市场机会:开发行动时间更长、效果更好的新疗法。

随着新疗法的发展,视网膜静脉闭塞市场是重大机会。 与现有药物相比,迫切需要通过延长治疗时间来减轻病人的治疗负担。 这有助于克服经常到医院就医和就医带来的挑战。 通过新配方和管理途径提供的药物有可能改变市场。 这种需要一段时间内减少注射的疗法将改善病人的就诊情况,降低保健系统的间接成本。 此外,通过更有效地确定疾病病理学所涉途径,提供优效结果的新药物可以取得更大的市场份额。 这包括除VEGF外针对血管内毒素和炎症途径的分子. 总体而言,通过改善方便和临床效益带来范式变化的新疗法有机会加快视网膜静脉闭塞市场的增长。

关键参与者采用的关键制胜策略 视网膜蔬菜占有市场

战略伙伴关系和协作是公司的一项重要战略。 例如,2021年,Formycon AG与Aerpio Pharmatics公司建立了战略伙伴关系,以开发用于治疗视网膜静脉闭塞的afliberecept注射(AER-211). 这扩大了公司的产品组合和商业存在。

快速通道FDA审批程序也为玩家提供了优势. 例如,在2022年,Roche's Vabysmo(faricimab-svoa),一种针对血管瘤2(Ang-2)和VEGF-A路径的双体抗体,被FDA批准用于治疗RVO. 瓦比斯莫在增强和保持视力以及减少视网膜湿度方面显示出巨大潜力. BALATON和COMINO第三阶段的研究表明,Vabysmo在中央和分支视网膜静脉闭塞方面都是有效的,安全情况与以前的试验一致。

另一项成功的策略是进行广泛的临床试验以获得有力的证据。 抗VEGF疗法,如LUCENTIS(ranibizumab)、EYLEA(flibercept)和OZURDEX(Dexamethasone invitreal implex),因其在防止视力丧失和改善视觉效果方面的效力,继续占据市场主导地位. EYLEA和Vabysmo在降低血管渗透性和与RVO相关的炎症方面特别显著.

这些战略伙伴关系、快速批准程序、有力的临床证据和地域扩张等实例,帮助关键角色获得早期移动者优势,加强产品组合,并在视网膜静脉隔离治疗市场建立强大的市场存在。 集体而言,这种赢家战略导致公司的收入增长和市场主导。

分段分析 视网膜蔬菜占有市场

透视,按治疗类型:抗VEGF 由于其在临床治疗中的流行性而导致的治疗。

按治疗类型、抗VEGF 治疗在2024年的市场份额最高,为64.30%,因为它在显著改善视网膜静脉闭塞患者的视力方面效果强劲。 由于在多数情况下视网膜静脉隔离的基本机制涉及小血管的异常生长和血管渗透性增加,抗VEGF药物在针对这些病理过程方面极为有效. 广泛临床研究的有力证据证明,抗VEGF疗法,如ranibizumab和aflibercept,有助于在90%以上的CRVO和BRVO病例中实现有意义的视力增益,使其成为护理标准。 此外,使用抗VEGF药物的静脉注射比激光疗法等替代方法更方便,这提高了视网膜专家和病人的受欢迎程度。

透视,按视网膜视网膜闭塞类型:视网膜视网膜视网膜 屏蔽位置事项 。

按视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网膜视网视网视网视网视网视网视网视网视网视视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网视网 CRVO涉及中央视网膜静脉的阻断,导致视网膜迅速丧失和相关的眼风险。 虽然CRVO和BRVO都破坏视网膜环流,但由于主要视网膜静脉受到阻碍,CRVO倾向于影响整个视网膜. 这使得治疗CRVO对于恢复视力更加重要. 由于视网膜静脉闭塞病例中较大比例涉及中视网膜静脉,而不是分支视网膜静脉,因此管理CRVO优先以防止不可逆失明. 此外,CRVO在下游产生的广泛影响提高了临床上对早期诊断和及时干预抗VEGF治疗的紧迫性。

Insights, By Route of Administration: Intravit Real Injections holded a promise market share. (原始内容存档于2019-09-09). 透视,按管理路线:内源注入持有一个显赫的市场份额.

就按管理路线而言,由于有针对性地提供视力药物,注射内注射占市场份额最高。 通过静脉注射管理抗VEGF药物,可使高浓度的药物到达视网膜和后眼部分,以达到最大治疗效果。 直接将药物注射到精密的腔内,绕过系统的吸收和与其他管理路线相关的副作用. 这使得药物剂量降低,可以实现治疗性视网膜水平。 结合定制剂量频率的能力,静脉注射为视网膜专家提供了对治疗反应的精确药理控制。 总的来说,直接注射疗法的好处巩固了作为视网膜静脉闭塞护理标准的实际内向,加强了其对替代管理方法的市场支配。

附加见解 视网膜蔬菜占有市场

视网膜静脉闭塞(RVO)是视力丧失的主要原因,主要影响患有系统血管疾病的老年患者. RVO根据毒气阻塞的遗址分类为CRVO和BRVO. 目前的治疗方法,包括抗VEGF疗法和皮质类固醇,旨在控制症状,防止视力进一步恶化,而不是治疗基本疾病。 需要经常治疗,费用高昂,恢复失去的视力的效力有限,这些都是重大挑战。 新兴疗法,如VABYSMO(faricimab),带来了以多种途径为目标的新机制的希望,旨在提供更长久的疗效和减轻治疗负担。 延长治疗期限以及改进安全情况的持续发展,可以使RVO治疗格局发生革命性变化,解决尚未满足的重大需求,并有可能减轻这一威胁视力状况的总体负担。

竞争概览 视网膜蔬菜占有市场

在视网膜视网膜闭塞市场运营的主要角色包括罗切,雷热纳龙制药,阿卜维,诺华,科迪亚克科学公司,台湾利波索姆公司,艾丽制药,格雷布景,展望治疗和楚盖制药.

视网膜蔬菜占有市场 领导者

- 罗什

- Regeneron 制药公司

- 阿布维

- 诺华

- 科迪亚克科学公司

视网膜蔬菜占有市场 - 竞争对手

视网膜蔬菜占有市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 视网膜蔬菜占有市场

- 2023年,FDA批准了Roche/Chugai的VABYSMO(faricimab)在视网膜静脉闭塞后进行乳腺水肿治疗,提供了结合VEGF-A和Ang-2抑制的新双路径治疗方案.

- 2021年,罗什开发了第一种可补充眼植入器Susvimo,连续交付ranibizumab,旨在降低眼注射频率. 这一创新体现了目前为改善病人的方便和遵守治疗方案所作的努力。

视网膜蔬菜占有市场 细分

- 按治疗类型

- 反VEGF 治疗

- 类固醇

- 激光治疗

- 标签外治疗

- 按视网膜入侵类型

- 中央视网膜入侵

- 分支视网膜入侵

- 按行政路线分列

- 内向注射

- 系统管理

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

视网膜视网膜闭塞市场有多大?.

全球视网膜入侵 2024年市场价值22.7亿美元,预计2031年市场价值53.5亿美元.

驱动视网膜入侵市场增长的主要因素是什么?

由于人口老化和糖尿病等相关症状,视网膜静脉闭塞的流行率不断上升。 在诊断和治疗选择(如抗VEGF疗法)方面的技术进步是推动视网膜病毒感染市场的主要因素。

有哪些关键因素阻碍视网膜入侵市场的增长?

治疗费用高昂,经常到医院就诊,导致患者不服,缺乏直接解决视网膜静脉闭塞原因和恢复失明的疗法,是阻碍视网膜视网膜闭塞市场增长的主要因素。

视网膜视网膜闭塞市场的主要治疗类型是什么?

反VEGF 治疗是主要的治疗方式。

在视网膜入侵市场运营的主要角色是哪些?

Roche, Regeneron Pharmacels, AbbVie, Novartis, Kodiak Sciences Inc, 台湾利波索姆公司, Aerie Pharmacesome 公司, Graybug Vision, Outlook 治疗学,Chugai Pharmaces是主要角色.