托克矢量市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

Torque矢量市场由推进器(全惠驱动器(AWD)/四惠驱动器(4WD),Front-Wheel驱动器(FWD),Rear-Wheel驱动器(RWD)),Technology(Active Torque矢量系统,被动托克矢量系统),按车辆类型(Passenger汽车,轻型商用车辆,重型商用车辆),C....

托克矢量市场 规模

市场规模(美元) Bn

复合年增长率13.68%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 13.68% |

| 市场集中度 | High |

| 主要参与者 | 朝鲜语 汽车有限责任公司, 博格沃纳股份有限公司., ZF 弗里德里希·沙芬公司, JTEKT公司, 美国轴心制造控股股份有限公司. 以及其他 |

请告诉我们!

托克矢量市场 分析

推力矢量市场估计值 11.45美元 2024年学士 预计将达到 28.09美元 到2031年时以复合年增长率增长 (CAGR)从2024年到2031年占13.68%. 硬性矢量市场正出现积极趋势,因为严格的排放条例要求车辆提高燃料效率,减少排放。

托克矢量市场 趋势

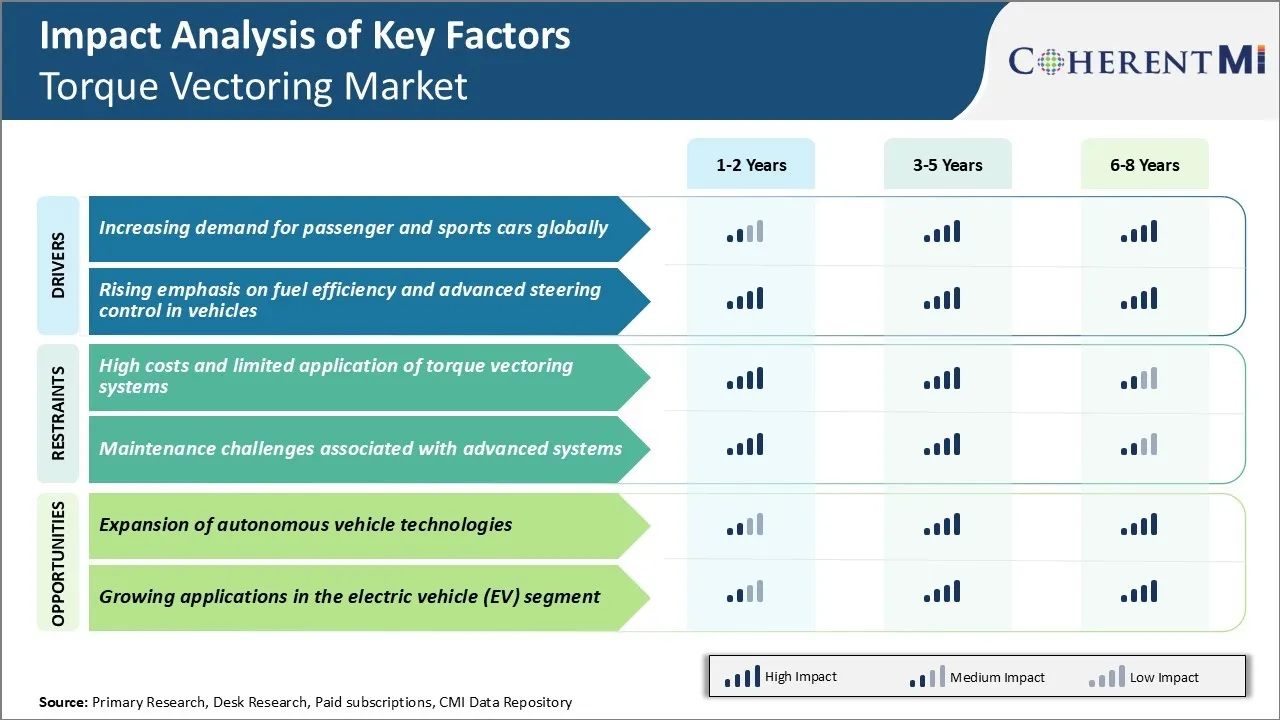

市场驱动力 -- -- 全球客车和体育车需求的增加

在过去十年中,全球汽车工业在客车和体育通用车辆的生产和销售方面有了巨大的增长。 主流品牌内的体育车辆和高性能变体也在全球广泛流行.

然而,这种精密的溢价汽车给客户带来预期的动态驾驶特性,伴随着工程方面的挑战。 仅仅提高发动机的功率并不是一个可行的长期解决办法,因为环境条例不断提高。 这就是扭曲矢量系统为汽车公司提供令人信服的好处的地方。

主要制造商现在使用先进的牵引力作为在牵引力市场上区分产品的因素。 由于主要市场客车的繁荣有增无减,加上购买者要求上级处理运动车型的车辆,预计今后几年只能加速采用牵引矢量的硬件。

市场驱动器 - 推进汽车技术以提高效率和安全

汽车制造商和零件供应商已加紧努力,在不损害客户希望的驾驶经验的情况下,设计能节省燃料的电路和支持技术。 汽车制造商要应对提高效率和先进驾驶员援助的双重挑战,创新的系统级解决方案至关重要。

通过在最需要的地方明智地引导驱动器扭矩,电子扭矩向量增强转角能力,稳定性和从低功率的"减速"发动机产生的直线牵引力. 同时,最新水平的制导、制动和牵引管理在各种条件下改进了车辆处理,协助驾驶员履行自动应急制动和车道管理等协助职能。

随着精密的牵引技术的整合效益日益明显,更严格的碳监管和新的安全任务将进一步促进其在未来十年中在全球所有主要车辆部门的采用。 汽车制造商和车辆所有人在竞争差别、效率、驾驶快感和乘客保护方面的优势是不可否认的。

市场挑战 -- -- 托克矢量系统的高成本和有限应用

牵引病媒市场面临的主要挑战之一是这些系统的开发和实施成本高昂。 托尔克向量传动使个人能够控制每个轮子的扭矩,从而可以增强车辆动力和安全性.

然而,要达到这种精密的扭矩控制水平,需要精密的差分,耦合机制以及电子. 开发这些精密组件并将其纳入驱动列车,将大大增加成本。 此外,处理实时扭矩数据所需的机载计算能力和传感器增加了费用。

因此,牵引系统最终只能作为高端奢侈品和性能车辆的溢价特性。 它们的应用仍然有限,因为大众市场汽车制造商不愿将这些昂贵的技术用于主流车辆。 要使硬性病媒市场得到更广泛的采用,就必须大幅度降低成本。

市场机会——扩大自主车辆技术

牵引市场的主要机会之一是预期今后几年自主车辆技术的扩展。 随着自驾能力不断进步,车辆动态和稳定性对于在没有人力投入的情况下安全操作自主车辆将变得更加重要。

随着更多的汽车制造商积极努力开发完全自主的车辆,对安全和操纵诸如牵引传动等增强技术的需求预计将增加。 随着自主车辆技术在下一个十年内更广泛地采用,它可以推动扭曲的载体市场走向大幅度增长。

汽车制造者可能将牵引力视为在自行驾驶车辆方面提供更高安全性和经验的关键不同因素。 这种新兴的应用可以帮助加快在更多车辆段采用扭矩矢量系统。

关键参与者采用的关键制胜策略 托克矢量市场

BorgWarner的双刀技术:奥迪,保时捷和兰博基尼等汽车制造商实施了这一技术,大大改善了车辆动态和处理. 它帮助这些杰出的品牌将自己定位为业绩和技术的领导者。

GKN 双层系统:2013年,捷豹等汽车制造商在XFR轿车上首次执行此计划. 独立的后轮扭矩控制增强牵引力,敏捷性和稳定性甚至比常规的全轮驱动系统更强. 它帮助GKN与多个OEM建立合作伙伴关系,并在新兴的扭矩矢量空间中获得早期的移动优势.

ZF的主动托克矢量:大众汽车,宝马,梅赛德斯等汽车制造商在2016-18年间将这一技术融入了他们的SUV系列. ZF注重可伸缩性、效率和包装,有助于使牵引力成为即使是大容量主流模型也能够负担得起的选择,从而大大扩展牵引力市场。

分段分析 托克矢量市场

透视,通过推进:增强安全和电车导致AWD/4WD系统的主导

在推进方面,全轮驱动(AWD)/四轮驱动(4WD)为其提供最佳牵引和安全的能力贡献了拥有55.8%的扭矩矢量市场份额。 AWD/4WD系统同时向所有轮子分配扭矩,以改善加速度、控制和处理,不论道路条件如何。

对所有轮子均匀分配动力也提高了高速和拐角时的稳定性. 汽车制造商认识到,许多消费者愿意为AWD/4WD在恶劣天气中提供的安心支付更多的费用。 越轨SUV和豪华车辆特别受益于客户对先进安全的要求和加强驾驶动力。

展望未来,随着先进驾驶员援助系统的标准化提高了对车辆反应和机动性的期望,AWD/4WD配置的受欢迎程度预计将继续提高。

Insights,by Technology: Technology Leader 驱动器 采用主动托克矢量

在技术方面,主动扭矩矢量系统由于其性能优于被动扭矩矢量系统,贡献了63.4%的扭矩矢量市场份额. 主动系统可独立变制动单个轮子,使用传感器和控制器实时评估道路状况,加速度和减速.

这使得不仅能够从头到尾优化扭矩分布,而且能够从头到尾实现前所未有的敏捷性、反应能力和稳定性。 现行系统仅靠悬浮调和或常规差异,无法加强整体车辆动态。

因此,汽车制造商可以通过先进的扭矩矢量技术,大大促进装卸,安全和司机的享受. 主动系统日益直观和无缝的整合正在推动奢侈品性能品牌和大众市场电动车辆迅速升级,以寻求高效的动力。

透视,按车辆类型:客车引领在后方采用增强舒适和安全

在车型方面,由于车体量大,越来越重视乘客舒适,娱乐和安全的特点,客车在牵引矢量市场中的贡献率最高. 托克向量传动技术还加强了客车动力,以减少长途旅行疲劳,同时提高安全感、稳定性和可预见处理能力。

这与家庭买家将方便使用和乘客福祉置于有效载荷或值班周期等商业考虑之上有着强烈的共鸣。 同时,溢价品牌成功地将扭矩矢量作为关键不同因素进行营销,为价格溢价提供理由。

随着技术成本下降和能力提高,大众市场品牌也在加快采用率,以加强对进口竞争的吸引力。 随着时间的推移,这些因素将使牵引力成为标准,与ABS或所有车辆类别的稳定性控制大相径庭。

附加见解 托克矢量市场

- 融入电动运动车: 制造商越来越多地将牵引力纳入电动运动车厢,以改善加速、处理和总体驾驶经验。 随着EV技术在扭矩矢量市场的发展,这一趋势预计将继续下去。

- 汽车制造商与技术公司之间的合作: 越来越多的伙伴关系旨在发展先进的牵引系统,将汽车专门知识与尖端技术结合起来。

- 区域增长模式: 由于工业化速度快,可支配收入增加,对高端车辆的需求激增,预计亚太区域的全球牵引力市场增长率最高。

- 电动车辆段突袭: 电动车辆段的牵引市场预计将在相当规模的CAGR增长,反映出全球向可持续运输的转变。

竞争概览 托克矢量市场

在扭矩矢量市场运营的主要角色包括GKN汽车有限公司,Borgwarner Inc.,ZF Friedrichshafen AG,JTEKT Corporation,American Axle & Manufacturing Holdings, Inc.,Dana Incorbed,Continental AG,Bosch Ltd,Jtekt Corporation,GKN汽车有限公司,American Axle & Manufacturing, Inc., Univance Corporation,和Eaton Corporation.

托克矢量市场 领导者

- 朝鲜语 汽车有限责任公司

- 博格沃纳股份有限公司.

- ZF 弗里德里希·沙芬公司

- JTEKT公司

- 美国轴心制造控股股份有限公司.

托克矢量市场 - 竞争对手

托克矢量市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 托克矢量市场

- 2024年5月,博格沃纳推出了其电池电动车(BEVs)的电动Torque矢量和断路(ETVD)系统. 该系统旨在智能控制车轮扭矩,增强车辆稳定性和动态性能.

- 2024年5月,兰博基尼引入了Urus SE,这是他们超级SUV的第一个插座混合版本. 这一模式具有创新的电动扭矩矢量系统,可提高各种驾驶条件的性能和适应性。

- 2023年6月,博格沃纳同意以7500万欧元收购埃尔多尔公司的电气混合系统(EHS)业务部分,交易预计将在2023年第三季度结束. 这次收购旨在加强BorgWarner在工程紧凑和高效的400V和800V机载充电器以及创新的高频DC/DC转换器技术方面的能力.

托克矢量市场 细分

- 通过推进

- 全惠驱动器(AWD)/四惠驱动器(4WD)

- 前卫驱动器(FWD)

- 后轮驱动器( RWD)

- 技术

- 活动托克矢量系统

- 被动托克矢量系统

- 按车辆类型

- 客车

- 轻型商用车辆

- 重型商用车辆

- 由 Clutch 启动

- 电子Clutch

- 液压克utch

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

牵引市场有多大?

推力矢量市场估计2024年为11.45 Bn美元,预计2031年将达到28.09 Bn美元。

哪些关键因素阻碍着曲折矢量市场的增长?

与先进系统有关的扭矩矢量系统成本高、应用有限以及维护方面的挑战是阻碍扭矩矢量市场增长的主要因素。

哪些主要因素驱动着扭曲的市场增长?

全球对客车和运动车的需求不断增长,车辆对燃料效率和先进方向控制的重视程度不断提高,是驱动牵引力市场的主要因素。

在扭矩矢量市场哪个是领先推进?

主要推进部分为全轮驱动(AWD)/四轮驱动(4WD).

在牵引矢量市场运营的主要角色是哪些?

GKN汽车有限责任公司,BorgWarner股份有限公司,ZF Friedrichshafen AG,JTEKT公司,美国轴承和制造控股股份有限公司,达纳公司,大陆AG,博施有限公司,Jtekt公司,GKN汽车有限公司,美国轴承和制造股份有限公司,联合公司,伊顿公司是主要角色.

Torque矢量市场CAGR是什么?

牵引矢量市场CAGR预计2024-2031年占13.68%.