Рынок острого коронарного синдрома АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок острого коронарного синдрома сегментируется по фазе клинического развития (продукты поздней стадии (фаза III), продукты средней стадии (фаза II)....

Рынок острого коронарного синдрома Размер

Размер рынка в долларах США Bn

CAGR7.1%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 7.1% |

| Концентрация рынка | Low |

| Основные игроки | DalCor Pharmaceuticals, Novartis Pharmaceuticals, Гентех, Санофи и среди других |

дайте нам знать!

Рынок острого коронарного синдрома Анализ

Мировой рынок острого коронарного синдрома оценивается в 13,1 доллара США. Bn в 2024 году и, как ожидается, достигнет 26,1 млрд долларов США к 2031 году, увеличившись при совокупных годовых темпах роста (CAGR) на 7,1% с 2024 по 2031 год. Рынок обусловлен увеличением распространенности сердечно-сосудистых заболеваний, ростом гериатрического населения, ростом уровня ожирения и малоподвижного образа жизни.

На рынке наблюдаются положительные тенденции с использованием передовых диагностических технологий, помогающих в ранней диагностике и повышении осведомленности о сердечных заболеваниях среди людей. Производители вкладывают значительные средства в исследования и разработку инновационных препаратов и устройств для лечения острого коронарного синдрома. Ожидается, что в ближайшие годы на рынок выйдет несколько новых лекарств и трубопроводных продуктов, что будет способствовать дальнейшему росту рынка.

Рынок острого коронарного синдрома Тенденции

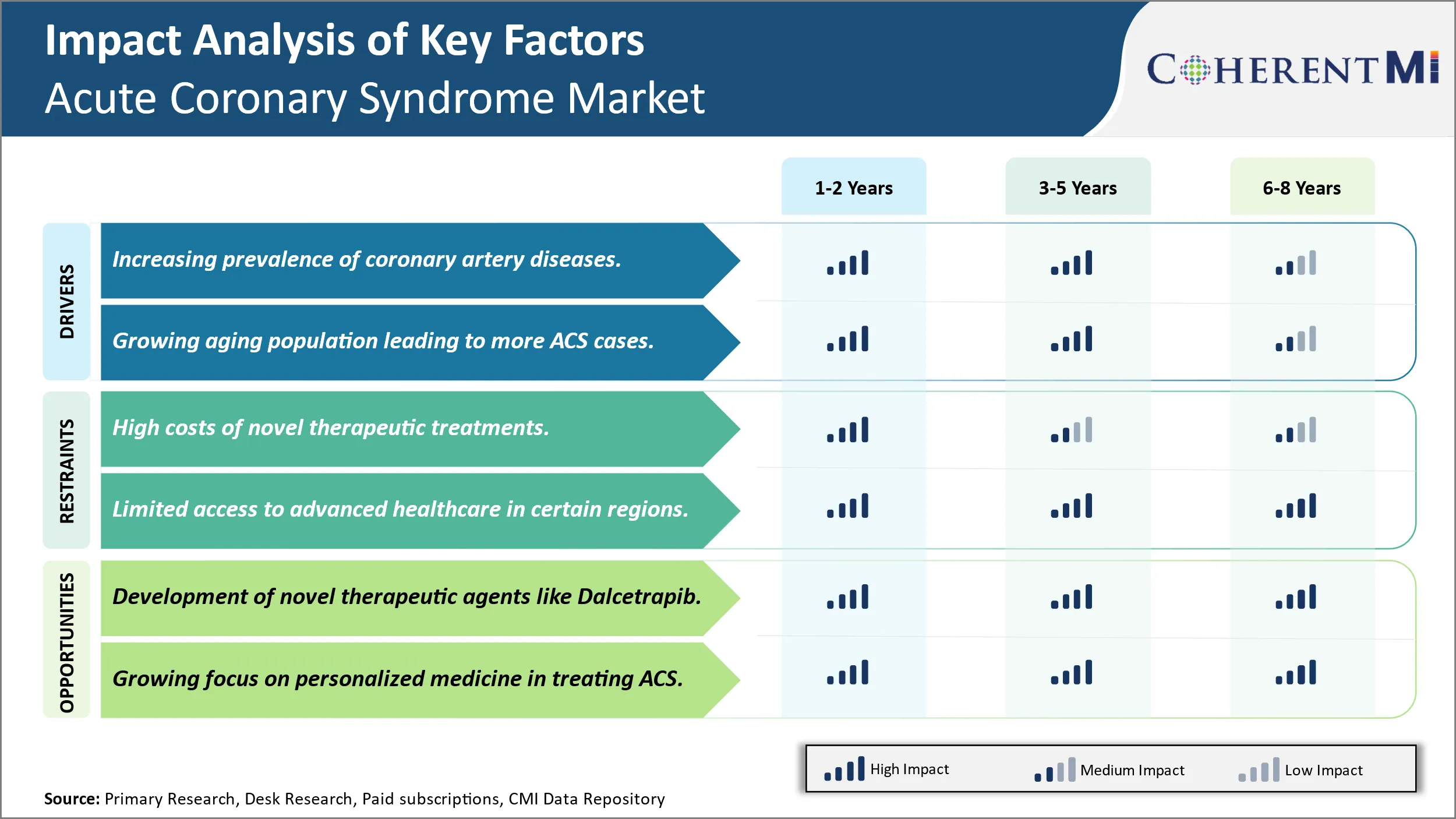

Рыночный драйвер: увеличение распространенности заболеваний коронарных артерий приводит к необходимости диагностики.

Распространенность заболеваний коронарных артерий значительно возросла во всем мире за последние несколько десятилетий. Заболевания коронарных артерий в основном возникают из-за накопления бляшек или отложений жирных веществ, холестерина и других частиц в артериях, которые снабжают кровью сердце. Это накопление бляшек заставляет артерии сужаться с течением времени, уменьшая приток крови к сердцу. Многочисленные факторы способствуют увеличению заболеваемости коронарными артериями во всем мире. Изменение образа жизни и рациона питания привело к повышению уровня ожирения, физической бездеятельности и привычек курения - все основные факторы риска развития закупорки артерий.

Дополнительные стрессы современной жизни наряду с загрязнением окружающей среды также обвиняются в ухудшении сердечно-сосудистого здоровья. Генетическая предрасположенность также играет роль, поскольку некоторые люди остаются в более высоком риске по сравнению с другими из-за биологических факторов. Следовательно, условия, требующие лечения заболеваний коронарных артерий, таких как острый коронарный синдром, стали свидетелями параллельного роста во всем мире с течением времени. Раннее выявление и лечение остаются сложными в развивающихся странах отчасти из-за отсутствия скрининговых и диагностических ресурсов, а также осведомленности о здоровье сердца. Если не будут приняты эффективные профилактические меры, тенденция роста заболеваний коронарных артерий, вероятно, будет поддерживать спрос на лечение и связанные с ним лекарства и устройства.

Рыночный драйвер - растущее старение населения приводит к большему количеству случаев острого коронарного синдрома.

Доля пожилых людей значительно возросла как в развитых, так и в развивающихся странах. Медицинские достижения улучшили ожидаемую продолжительность жизни во всем мире, в то время как снижение рождаемости привело к седению населения. Старение является главным фактором риска развития острого коронарного синдрома, поскольку сердечно-сосудистое здоровье естественным образом обесценивается с увеличением возраста. Артерии тела имеют тенденцию терять эластичность с течением времени, делая их более жесткими и узкими, повышая вероятность образования бляшек. Кроме того, возрастные состояния, такие как диабет и высокое кровяное давление, которые наносят вред сердечно-сосудистой системе, становятся более распространенными. Большинство экспертов в области здравоохранения и отраслевых аналитиков согласны с тем, что население во всем мире будет продолжать стареть в ближайшие десятилетия. К 2050 году более одного из шести человек на планете будет старше 65 лет. Примечательно, что люди в возрасте 80 лет и старше, которые сталкиваются с самым высоким риском острого коронарного синдрома, растут самыми быстрыми темпами. Поскольку население во всем мире, по прогнозам, имеет большую долю пожилых людей, склонных к проблемам с сердцем, ожидается, что число случаев САУ, требующих неотложного вмешательства, значительно возрастет в будущем без крупных медицинских прорывов. Удовлетворение потребностей здравоохранения растущей гериатрической демографии будет проверять возможности медицинских услуг и стимулировать потребность в более продвинутых методах лечения, диагностике и сердечных препаратах.

Вызов рынка - высокие затраты на новые терапевтические методы лечения ограничивают рост рынка.

Глобальный рынок острого коронарного синдрома сталкивается с серьезной проблемой высоких затрат, связанных с новыми терапевтическими методами лечения. Разработка инновационных лекарств и устройств, которые могут эффективно лечить синдром, требует значительных затрат на исследования и разработки. Дальнейшие клинические испытания для проверки эффективности и безопасности этих новых методов лечения значительно увеличивают общие затраты. Это означает, что фармацевтические компании стремятся окупить огромные инвестиции, высоко ценя новые лекарства. Однако высокие цены создают проблемы с доступностью, особенно в развивающихся странах с бюджетными ограничениями в области здравоохранения. Кроме того, премиальные цены часто ограничивают широко распространенное страхование и доступ пациентов к жизненно важным методам лечения. Чтобы справиться с тяжелым финансовым бременем, плательщики и поставщики постоянно ищут способы сократить расходы на здравоохранение с помощью механизмов, основанных на стоимости. Тем не менее, рынок по-прежнему сталкивается с дилеммой содействия медицинским инновациям, одновременно повышая доступность и доступность новых вариантов лечения для пациентов с САУ во всем мире.

Развитие новых терапевтических агентов, таких как Дальцетрапиб.

Глобальный рынок острого коронарного синдрома обладает возможностями, возникающими в результате разработки новых терапевтических средств. Одним из таких примеров является Дальцетрапиб, ингибитор переноса белка холестерилового эфира в ходе испытаний фазы 3. В случае одобрения Дальцетрапиб потенциально может стать первой фармакотерапией для повышения уровня холестерина ЛПВП за пределами терапии статинами. Регулируя обратный транспорт холестерина и уменьшая рост атеросклеротических бляшек, Dalcetrapib стремится предоставить клиницистам эффективный вариант снижения сердечно-сосудистого риска у пациентов с АКС. Его новый механизм действия открывает перспективы для дополнительных преимуществ в области здравоохранения. Кроме того, новая фармацевтическая компания на рынке будет привлекать институциональный капитал, стимулируя дальнейшие исследования и разработки в области инновационных лекарств. Новые методы лечения важны для удовлетворения неудовлетворенных потребностей, улучшения клинических результатов и решения растущего бремени заболеваний ACS. Их успешное развитие и коммерциализация могут увеличить объем рынка, обогащая рекомендации по лечению лучшими терапевтическими альтернативами.

Предпочтения врачей Рынок острого коронарного синдрома

Коронарный синдром возникает из-за сокращения притока крови к сердцу и охватывает спектр от стабильной стенокардии до сердечного приступа. Подходы к лечению варьируются в зависимости от тяжести заболевания и прогрессирования.

Для стабильной стенокардии с минимальными симптомами модификации образа жизни и лекарства, такие как бета-блокаторы (например, метопролол сукцинат под маркой Toprol-XL) и блокаторы кальциевых каналов (например, амлодипиновый ассилат под маркой Norvasc), обычно являются первой линией. Абоненты могут предпочесть те, которые имеют более длительный период полураспада, что обеспечивает устойчивое покрытие в течение дня.

При более развитой стабильной стенокардии или нестабильной стенокардии с ухудшающимися симптомами рекомендуется двойная антиагрегантная терапия аспирином и ингибитором P2Y12, таким как клопидогрел (Plavix) или тикагрелор (Brilinta) поверх антиангиналов. Авторы рассматривают эффективность, а также потенциальные риски кровотечения, с более новыми альтернативами, такими как тикагрелор, для более быстрого начала действия.

Для сердечных приступов рецепты начинаются с антитромбоцитов и антикоагулянтов, таких как гепарин или эноксапарин (Lovenox), а также статинов для снижения уровня холестерина и риска рецидивов. Для реваскуляризации рецепты зависят от того, выполняется ли PCI со стентом или CABG хирургия, при этом антиагреганты продолжаются не менее 12 месяцев и часто пожизненно, чтобы предотвратить сгустки и рестеноз.

Доступ к новейшим лекарствам, руководящие рекомендации и толерантность врачей к побочным эффектам также влияют на выбор назначения. Постоянное образование помогает врачам оставаться в курсе достижений в лечении.

Анализ вариантов лечения Рынок острого коронарного синдрома

Коронарный синдром характеризуется различными стадиями в зависимости от тяжести закупорок или сужения артерий, снабжающих кровью сердце. Основные варианты лечения варьируются в зависимости от стадии:

На ранних стадиях, когда есть легкие закупорки, рекомендуются изменения образа жизни. Это включает отказ от курения, управление весом, регулярные физические упражнения и следование здоровой для сердца диете. Лекарства, такие как статины, также могут быть назначены для снижения уровня холестерина.

Для более продвинутых случаев с умеренными блокировками используются дополнительные лекарственные методы лечения. Общие варианты включают бета-блокаторы для контроля артериального давления и снижения стресса на сердце, а также лекарства для облегчения боли в стенокардии, такие как нитроглицерин. Также рассматривается ангиопластика, использование баллонного катетера для очистки блокировок.

Тяжелые блокировки могут потребовать более инвазивных мер. Для нестабильной стенокардии или недавнего сердечного приступа назначают двойную антиагрегантную терапию с использованием аспирина с клопидогрелем / тикагрелором для предотвращения сгустков. Дальнейшие вмешательства включают шунтирование коронарной артерии (CABG) для перенаправления кровотока вокруг блокировок или стентов с лекарственным покрытием (DES), таких как те, которые покрыты эверолимом, чтобы открыть артерии.

DES предпочитают во многих случаях, поскольку они имеют лучшую долговечность и более низкие показатели рестеноза, чем голые металлические стенты. CABG может быть выбран для лечения болезни нескольких сосудов, чтобы максимизировать восстановление кровотока. Общие цели лечения заключаются в улучшении симптомов, предотвращении будущих сердечных приступов и продлении жизни пациента с помощью индивидуального плана ухода, адаптированного к факторам риска и прогрессированию заболевания.

Ключевые выигрышные стратегии, принятые ключевыми игроками Рынок острого коронарного синдрома

Слияния и поглощения: Компании также сосредоточились на слияниях и поглощениях для укрепления своих продуктовых портфелей. Одним из заметных слияний в области острого коронарного синдрома (ACS) в 2023 году стало приобретение Kiniksa Pharmaceuticals Бристолом Майерсом Сквиббом. Это слияние было направлено на улучшение сердечно-сосудистого портфеля Бристоля Майерса Сквибба, особенно с целью продвижения лечения воспалительных сердечно-сосудистых заболеваний, которые включают потенциальные методы лечения острого коронарного синдрома. Этот шаг соответствует стратегии Bristol Myers Squibb по расширению своих возможностей в области сердечно-сосудистых заболеваний и использованию опыта Kiniksa в разработке методов лечения сердечно-сосудистых воспалений. Это слияние подчеркивает растущий акцент на разработке передовых методов лечения острого коронарного синдрома.

Партнерство и сотрудничество: Партнерство и сотрудничество также являются важной стратегией. Одним из важных недавних партнерских отношений является сотрудничество между AstraZeneca и Ionis Pharmaceuticals, объявленное в начале 2023 года. Обе компании сотрудничали в разработке эплонтерсена, исследуемого антисмыслового препарата, предназначенного для лечения различных сердечно-сосудистых заболеваний, включая ACS. Это партнерство фокусируется на продвижении методов лечения, которые нацелены на конкретные белки, участвующие в сердечно-сосудистых заболеваниях, с целью снижения риска основных сердечно-сосудистых событий, таких как сердечные приступы, которые тесно связаны с острым коронарным синдромом. Сотрудничество позволяет AstraZeneca использовать инновационную технологию РНК-таргетинга Ionis для создания новых методов лечения, способствуя постоянным исследовательским усилиям по улучшению результатов для пациентов с АКС.

Запуск продукта: Одной из наиболее важных стратегий, принятых крупными игроками, были запуски и утверждения новых продуктов. Например, в 2019 году AstraZeneca получила одобрение FDA на свои таблетки Brilinta (тикагрелор) для снижения риска первого сердечного приступа или инсульта у пациентов с высоким риском заболевания коронарной артерии. Это расширило доступный пул пациентов и увеличило продажи.

Эти стратегические шаги крупных игроков помогли укрепить их продуктовые трубопроводы, расшириться в новые области и получить одобрение регулирующих органов для новых требований и указаний. Это позволило им выйти на новые рынки и увеличить долю рынка во всем мире. Данные показывают, что компании, использующие несколько таких стратегий, показали темпы роста доходов в 2-3 раза по сравнению с другими за последние пять лет.

Сегментарный анализ Рынок острого коронарного синдрома

По фазе клинического развития продукты поздней стадии (фаза III) демонстрируют значительный рост благодаря появлению разработанных продуктов.

С точки зрения фазы клинического развития, продукты поздней стадии (фаза III), как ожидается, внесут наибольшую долю 35,7% в 2024 году из-за их более глубокой клинической проверки и готовности к коммерциализации. Кандидаты на поздней стадии, как правило, продемонстрировали эффективность и безопасность в нескольких крупных клинических испытаниях на людях с участием тысяч пациентов. Это значительно снижает их риск в глазах врачей, больниц и пациентов, которые ищут одобренные варианты лечения. Обширные клинические данные повышают уверенность в том, что эти продукты принесут пользу для здоровья. Врачи более склонны назначать их, учитывая доказанные результаты лечения пациентов. Более сильная проверка также делает вероятным возмещение и одобрение регулирующих органов, что облегчает доступ этих продуктов на рынок. Их развитый характер приводит к сокращению времени выхода на рынок по сравнению с кандидатами на ранней стадии. Это преимущество первого перехода обеспечивает укоренившуюся базу пациентов и устойчивое конкурентное преимущество.

Согласно прогнозам Insights, в ближайшие годы устное администрирование станет доминирующим сегментом.

Согласно прогнозам, устный вклад составит самую высокую долю 33,2% в 2024 году. Традиционные методы лечения острого коронарного синдрома часто требуют госпитализации и внутривенного введения, что создает проблемы с доступностью. Пероральное дозирование представляет собой значительное улучшение удобства для пациентов, позволяя лечиться дома без сложного медицинского наблюдения. Это повышает соответствие, поскольку пациенты считают режим менее разрушительным для интеграции в повседневную жизнь. Неинвазивный характер облегчает боль и риск побочных эффектов от инъекций или инфузий. Этот превосходный пользовательский опыт обеспечивает более высокие предпочтения и показатели поглощения. Это также позволяет увеличить амбулаторное обслуживание и снизить нагрузку на перегруженные системы здравоохранения. Самоуправление через устный путь готово революционизировать управление острым коронарным синдромом, способствуя широкому распространению.

Insights, по типу молекул, рекомбинантные сплавные белки после больших инноваций.

По типу молекул рекомбинантные сплавные белки составляют самую высокую долю рынка. Этот класс биологических методов лечения использует последние достижения в области генной инженерии для решения сложных заболеваний новыми способами. Рекомбинантные белки позволяют нацеливать несколько путей заболевания одновременно через одну конструкцию для достижения большей эффективности. Их конструкция объединяет терапевтические молекулы, чтобы продлить период полураспада для длительных реакций. Производство основано на культурах живых клеток и методах точной ферментации для крупномасштабного, недорогого производства. Эти дополнительные свойства затрагивают многофакторную природу острого коронарного синдрома более комплексно, чем традиционные малые молекулы или антитела. Значительные продолжающиеся исследования также подпитывают прочный трубопровод кандидатов на синтез белка следующего поколения. Их инновационный профиль открывает новые горизонты в лечении сердечно-сосудистых заболеваний. Рекомбинантные слитые белки все чаще становятся предпочтительным подходом к лечению тяжелых показаний острого коронарного синдрома.

Дополнительные идеи Рынок острого коронарного синдрома

Острый коронарный синдром (ACS) относится к ряду состояний, которые являются результатом снижения кровотока в коронарных артериях, в первую очередь из-за атеросклероза, что приводит к сердечным приступам и другим серьезным сердечно-сосудистым событиям. Поток для ACS терапии является свидетелем инноваций, а ключевые игроки, такие как DalCor Pharmaceuticals, продвигают новых терапевтических кандидатов. Дальцетрапиб, который находится в исследованиях III фазы, направлен на улучшение результатов лечения пациентов путем повышения уровня холестерина ЛПВП, ключевого фактора в управлении сердечно-сосудистым риском. Наряду с этим Genentech и Sanofi работают над передовыми методами лечения, которые нацелены на конкретные молекулярные пути, участвующие в тромбозе и ишемии. В современном терапевтическом ландшафте доминирует акцент на персонализированной медицине, особенно в решении различных факторов риска и оптимизации схем лечения. Основные проблемы на рынке включают высокую стоимость лечения и ограниченный доступ к передовым методам лечения в регионах с низким уровнем дохода. Тем не менее, достижения в области биомаркеров и терапевтических вмешательств обещают значительно улучшить результаты лечения в течение следующего десятилетия.

Обзор конкурентов Рынок острого коронарного синдрома

Основными игроками на мировом рынке острых коронарных синдромов являются DalCor Pharmaceuticals, Novartis Pharmaceuticals, Genentech, Sanofi, AstraZeneca, Daiichi Sankyo Company, Johnson & Johnson Service Inc, Amgen, Pfizer, Merck. Компания: Teva Pharmaceutical Industries Ltd, Regeneron Pharmaceuticals Inc и CSL Behring.

Рынок острого коронарного синдрома Лидеры

- DalCor Pharmaceuticals

- Novartis Pharmaceuticals

- Гентех

- Санофи

Рынок острого коронарного синдрома - Конкурентное соперничество

Рынок острого коронарного синдрома

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок острого коронарного синдрома

- В августе 2024 года DalCor Pharmaceuticals перенесла Дальцетрапиб на III фазу испытаний, сосредоточившись на его влиянии на повышение уровня холестерина ЛПВП у пациентов с АКС. Разработка подчеркивает стратегию DalCor по внедрению инноваций в лечение сердечно-сосудистых заболеваний путем решения проблемы управления липидным профилем.

- В июле 2024 года Sanofi объявила о положительных промежуточных результатах Испытания фазы I для рекомбинантной термоядерной белковой терапии, направленной на снижение ишемических событий после ACS. Этот инновационный подход направлен на уменьшение повторных сердечных приступов путем нацеливания на определенные пути в атеросклеротических процессах.

- В июне 2024 года Genentech вошла в II фаза испытаний препарата с малой молекулой, предназначенного для предотвращения тромбоза у пациентов с АКС высокого риска. Этот шаг демонстрирует растущий интерес Genentech к исследованиям сердечно-сосудистых заболеваний.

Рынок острого коронарного синдрома Сегментация

- По фазе клинического развития

- Продукты поздней стадии (фаза III)

- Продукция средней стадии (фаза II)

- Продукты ранней стадии (Фаза I)

- Кандидаты на доклиническую и стадию открытия

- По маршруту администрации

- устный

- внутривенно

- подкожный

- родительский

- По типу молекул

- Рекомбинантные белки Fusion

- Маленькая молекула

- моноколониальный Антитело

- пептид

- полимер

- Генная терапия

- Тип продукта

- Моно

- Комбинация

- Моно/комбинация

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок острого коронарного синдрома?

Мировой рынок острого коронарного синдрома оценивается в 13,1 доллара США. Bn в 2024 году и, как ожидается, достигнет 26,1 млрд долларов США к 2031 году.

Каким будет CAGR глобального рынка острого коронарного синдрома?

Прогнозируется, что CAGR глобального рынка острого коронарного синдрома составит 7,1% с 2024 по 31 год.

Каковы основные факторы, влияющие на рост мирового рынка острого коронарного синдрома?

Растущая распространенность заболеваний коронарных артерий и растущее старение населения, приводящее к большему количеству случаев, являются основным фактором, стимулирующим глобальный рынок острого коронарного синдрома.

Каковы основные факторы, препятствующие росту глобального рынка острого коронарного синдрома?

Высокая стоимость новых терапевтических методов лечения и ограниченный доступ к передовому медицинскому обслуживанию в некоторых регионах являются основным фактором, препятствующим росту глобального рынка острого коронарного синдрома.

Какова ведущая фаза клинического развития на мировом рынке острого коронарного синдрома?

Продукты поздней стадии (Фаза III) являются ведущим сегментом фазы клинического развития.

Какие основные игроки работают на мировом рынке острых коронарных синдромов?

DalCor Pharmaceuticals, Novartis Pharmaceuticals, Genentech, Sanofi, AstraZeneca, Daiichi Sankyo Company, Johnson & Johnson Service Inc, Amgen, Pfizer, Merck. Компания: Teva Pharmaceutical Industries Ltd, Regeneron Pharmaceuticals Inc, CSL Беринг - главные игроки.