Рынок острых заболеваний против хозяина АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок острых заболеваний против хозяев сегментирован По классу лекарств (кортикостероиды, иммуносупрессивные агенты, ингибиторы киназы, мезенхимальные....

Рынок острых заболеваний против хозяина Размер

Размер рынка в долларах США Bn

CAGR4.10%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 4.10% |

| Концентрация рынка | High |

| Основные игроки | Маа Фармацевтика, гуманоген, Фармацевтические препараты Ironwood, Корпорация Incyte, Месобласть и среди других |

дайте нам знать!

Рынок острых заболеваний против хозяина Анализ

Глобальный рынок острых трансплантатов и болезней хозяина оценивается как 3,9 млрд долларов в 2024 году Ожидается, что он достигнет USD 5,9 млрд к 2031 году, растущие с совокупным годовым темпом роста (CAGR) 4,10% с 2024 по 2031 год. Ожидается, что растущая распространенность рака и успех процедур трансплантации гемопоэтических клеток будут стимулировать рост этого рынка.

Ожидается, что рынок будет наблюдать благоприятный рост в течение прогнозируемого периода из-за роста инвестиций в НИОКР со стороны ключевых игроков для разработки новых вариантов лечения. Достижения в понимании иммунологических механизмов острого СГВГ расширили поток средств в разработке, что должно повысить эффективность лечения. Моноклональные антитела, нацеленные на цитокины и их рецепторы, становятся многообещающей терапевтической областью. Лечение острого GVHD продолжает оставаться сложной задачей из-за многофакторного патогенеза, лежащего в основе этого состояния. Усилия по разработке более целенаправленных и эффективных терапевтических вариантов, которые могут улучшить клинические результаты для пациентов, страдающих этим опасным для жизни осложнением после трансплантации, остаются интенсивной областью внимания. В последние годы был достигнут заметный прогресс в исследованиях и разработке новых биологических препаратов и моноклональных антител, которые обещают более эффективное вмешательство в пути заболевания, связанные с острым СГВГ.

Рынок острых заболеваний против хозяина Тенденции

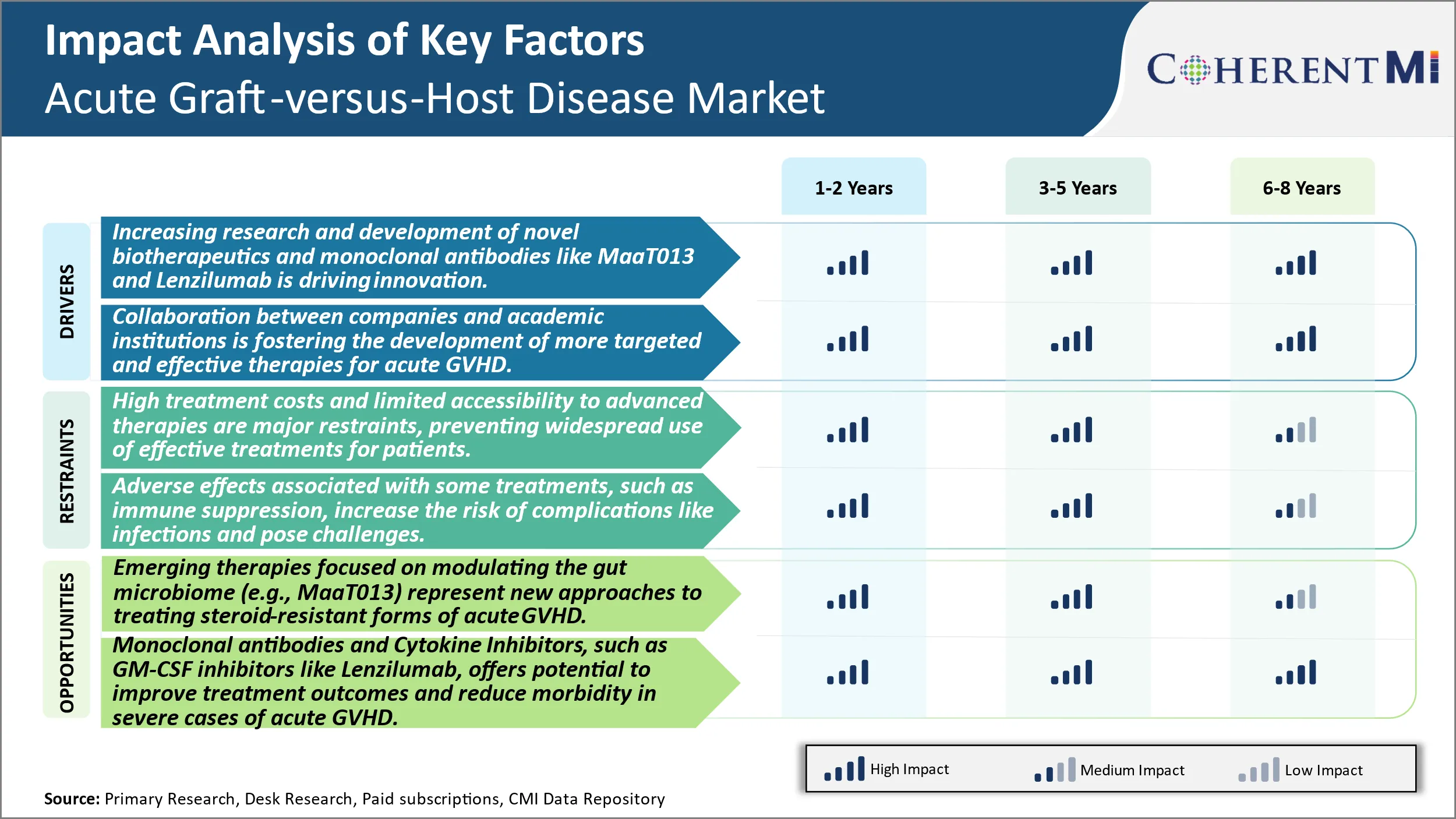

Растущие исследования и разработки новых биотерапевтических и моноклональных антител, таких как Maat013 и Lenzilumab, стимулируют инновации в лечении острого СГВГ.

Ведущий исследуемый лекарственный препарат MaaT Pharma, MaaT013, представляет собой экосистемную терапию микробиома, которая направлена на восстановление здорового кишечного микробиома, чтобы помочь в регулировании дисбиотической среды кишечника, часто наблюдаемой у острых пациентов с GVHD. Первоначальные результаты 1/2 фазы клинических испытаний, исследующих безопасность и эффективность MaaT013, были обнадеживающими, демонстрируя благоприятный профиль безопасности, а также сигналы клинической активности. Компания продолжает продвигать этого первого в своем классе кандидата с помощью текущих испытаний для дальнейшей оценки его потенциала в качестве дифференцированного варианта лечения для пациентов с острым СГВГ. Ленцилумаб, гуморальный гранулоцитарный колониестимулирующий фактор, нейтрализующий моноклональные антитела, разработанный Humanigen, также показал ранние перспективы в снижении частоты и тяжести острого ГВГБ в клинических исследованиях на сегодняшний день. Поскольку механизм действия lenzilumab нацелен на ключевой путь, участвующий в аллогенной реакции, приводящей к острой GVHD, он представляет собой еще один новый биологический подход, входящий в поздние испытания для этой популяции пациентов.

Продолжающийся прогресс в таких областях, как характеристика иммунологических путей, исследования микробиома и методы трансляционного анализа, позволяет исследователям получить более глубокое понимание сложной патофизиологии острого СГВГ. Это позволяет разрабатывать новых терапевтических кандидатов с более избирательными механизмами, подходящими для вмешательства в определенные моменты процесса заболевания. Результаты продолжающихся клинических исследований с такими биологическими препаратами, как MaaT013 и lenzilumab, обеспечивают ранние показатели, что целевые подходы могут предложить улучшенные результаты по сравнению с обычными вариантами. Таким образом, устойчивые инвестиции и усилия в биотерапевтические исследования и исследования моноклональных антител остаются важным фактором инноваций в области лечения острого ГСВГ.

Рыночный драйвер - сотрудничество между компаниями и академическими учреждениями

Для ускорения разработки более эффективных методов лечения острого СГВГ сотрудничество между промышленностью и научными кругами становится все более важным. Объединив ресурсы и опыт, партнерские отношения могут помочь более эффективно решать некоторые проблемы, присущие исследованиям GVHD. Это включает в себя доступ к специализированным группам пациентов и образцам для исследований, а также консолидированные научные возможности, необходимые для сложных проектов, связанных с молекулярной характеристикой, анализом системной биологии и идентификацией биомаркеров, связанных с этим заболеванием.

Например, MaaT Pharma создала совместные исследовательские группы в крупных центрах трансплантации в Европе и США для продвижения клинической разработки своих методов лечения на основе микробиома. Это обеспечивает специализированные исследовательские сайты с опытом работы с острым GVHD, а также доступ к когортам пациентов, необходимым для оценки. Помимо любой отдельной компании, такие платформы, как Международный консорциум Acute GVHD, объединяют ведущих исследователей по всем дисциплинам для содействия обмену данными и образцами, гармонизации протоколов исследований, разработки лучших практик и продвижения совместных проектов, невыполнимых для отдельных групп.

Со стороны отрасли фармацевтические альянсы и лицензионные соглашения также помогают привлечь больше кандидатов в клинику. Например, компания Humanigen лицензировала lenzilumab от своих первоначальных академических разработчиков на основе убедительных исходных данных, что позволило перейти к поздним стадиям испытаний. Такие партнерские отношения позволяют использовать более широкие объединенные ресурсы и опыт для достижения общей цели разработки крайне необходимых новых методов лечения острых пациентов с СГВГ. Заглядывая в будущее, поскольку мультиомические технологии и вычислительные подходы играют все более важную роль в исследованиях GVHD, активное сотрудничество между академическими, государственными и отраслевыми заинтересованными сторонами останется незаменимым.

Высокие затраты на лечение и ограниченная доступность передовой терапии являются основными сдерживающими факторами, предотвращающими широкое использование эффективных методов лечения для пациентов с тяжелой острой формой СГВГ.

Высокие затраты на лечение и ограниченная доступность передовых методов лечения являются основными сдерживающими факторами, предотвращающими широкое использование эффективных методов лечения для пациентов с тяжелой острой формой СГВГ. Текущий стандарт ухода за острым GVHD включает использование кортикостероидов в качестве варианта лечения первой линии. Тем не менее, кортикостероиды эффективны при лечении только приблизительно 50-70% начальных острых случаев СГВГ. Для пациентов, которые не реагируют на стероиды или для которых стероиды противопоказаны, варианты второй линии, такие как моноклональные антитела, нацеленные на TNFα, рецептор IL-2 или CD25, имеют значительно высокие затраты на лечение от 80 000 до 200 000 долларов США за курс. Эти повышенные затраты представляют собой огромное финансовое бремя для пациентов, так как острое лечение СГВГ может потребовать нескольких линий терапии в течение длительных периодов времени. Кроме того, отсутствие страхового покрытия и ограниченные ресурсы здравоохранения в слаборазвитых регионах ограничивают доступ к этим дорогостоящим лекарствам для большого числа пациентов во всем мире. Если не будут определены новые и доступные альтернативы лечения, высокие затраты будут по-прежнему препятствовать эффективному лечению острого СГВГ, устойчивого к стероидам.

Возможности рынка – новые методы лечения для повышения микробиома кишечника.

Новые методы лечения, направленные на модуляцию кишечного микробиома (например, MaaT013), представляют собой новые подходы к лечению стероид-резистентных форм острого GVHD, открывая двери для целевых вмешательств. Острый GVHD, как известно, влияет на состав микробиоты кишечника у алло-HSCT реципиентов. Терапия, направленная на восполнение истощенных комменсальных бактерий путем трансплантации фекальной микробиоты или определенных бактериальных консорциумов, продемонстрировала многообещающие клинические реакции. MaaT013, инкапсулированная композиция живых биотерапевтических продуктов, получила обозначение орфанного препарата от FDA для лечения острого GVHD. В клиническом исследовании фазы 2 MaaT013 достиг полной скорости ответа более 60% и устойчивых ответов у пациентов с острым GVHD. Ожидается, что такие новые механизмы, которые работают с помощью модуляции микробиома, дадут более высокий профиль эффективности и безопасности по сравнению со стандартными иммунодепрессантами. Если дальнейшие испытания будут успешными, терапия на основе кишечной микробиоты может ввести более доступные варианты лечения и улучшить результаты для острого GVHD.

Предпочтения врачей Рынок острых заболеваний против хозяина

Острый трансплантат против болезни хозяина (aGVHD) обычно лечится с помощью поэтапного подхода, основанного на тяжести и участии системы органов. Для легких случаев, затрагивающих только кожу, актуальные стероиды, такие как клобетазол (Темоват), часто назначаются в качестве лечения первой линии. Однако для более тяжелых или многоорганных случаев системно вводимые кортикостероиды остаются стандартной терапией первой линии. Назначающие препараты регулярно выбирают высокие дозы метилпреднизолона (Solu-Medrol) или преднизона для достижения быстрого терапевтического эффекта.

Если пациент не реагирует на кортикостероидную терапию первой линии или рецидивирует от нее, врачи обычно переходят на варианты лечения второй линии. Для желудочно-кишечного тракта или печени aGVHD микофенолат мофетил (CellCept) является обычно назначаемой альтернативой. Для кожного AGVHD ингибиторы кальциневрина, такие как циклоспорин (Gengraf, Neoral) и такролимус (Prograf), часто используются в качестве вариантов второй линии.

Для стероид-рефрактерных или кортикостероид-зависимых AGVHD, рецепторы имеют ограниченные варианты третьей линии. Сиролимус (Рапамуне), который имеет новый механизм действия, продемонстрировал эффективность в клинических испытаниях и все чаще назначается в этой обстановке. Другие варианты включают анти-Т-клеточную терапию, такую как алемтузумаб (Кампат) и экстракорпоральный фотоферез. Новые следственные агенты также проявляют интерес.

Тяжесть симптомов AGVHD, риск осложнений или рецидива и профили побочных эффектов, как правило, сильно влияют на линию назначения и выбор лекарств в каждой линии лечения. Важнейшее значение имеет также тщательный мониторинг пациентов.

Анализ вариантов лечения Рынок острых заболеваний против хозяина

Острый GVHD можно классифицировать по стадиям в зависимости от тяжести - легкой, умеренной или тяжелой. Для легкого острого GVHD (стадия 1) лечение первой линии включает использование кортикостероидов, таких как преднизон, вводимый по 1-2 мг / кг в день. Этот иммуносупрессивный препарат помогает уменьшить воспаление и иммунную реакцию. Если ответ отсутствует в течение 3-5 дней, пациентам может быть назначен антитимоцитарный глобулин (АТГ), который содержит антитела против Т-клеток.

Для умеренной острой GVHD (стадия 2) стандартным лечением первой линии является комбинация преднизона с ингибитором кальциневрина, таким как циклоспорин или такролимус. Ингибиторы кальциневрина работают путем ингибирования активации Т-клеток. Если состояние ухудшается или не улучшается в течение 2 недель, варианты второй линии включают микофенолат мофетил (MMF) и моноклональные антитела, такие как инфликсимаб. ММФ селективно ингибирует Т и В лимфоциты, в то время как инфликсимаб нацелен на фактор некроза опухоли-альфа, чтобы уменьшить воспаление.

В случаях тяжелой острой GVHD (стадия 3-4) предпочтительное лечение включает сочетание метилпреднизолона (более сильного кортикостероида) с ингибитором кальциневрина и MMF. Для пациентов, которые не реагируют на стероиды, альтернативными вариантами являются сиролимус (ингибитор mTOR), даклизумаб (антитело против CD25) или ECP (экстракорпоральный фотоферез). Сиролимус и даклизумаб работают для подавления ответов Т-клеток. Этот многолекарственный режим наряду с поддерживающей терапией направлен на то, чтобы обратить вспять потенциально опасные для жизни эффекты тяжелого СГВГ.

Ключевые выигрышные стратегии, принятые ключевыми игроками Рынок острых заболеваний против хозяина

Одной из основных стратегий, принятых такими компаниями, как Bristol-Myers Squibb и Novartis, была разработка новых лекарств, которые специально нацелены на GVHD. Например, в 2018 году Bristol-Myers Squibb получила одобрение FDA на свой препарат Inrebic (федратиниб), который показан для пациентов со стероидно-рефрактерным острым GVHD. В клинических испытаниях Inrebic продемонстрировал устойчивую полную частоту ответа 27% и, как было показано, обеспечивал системное воздействие без значительных токсических эффектов. Этот новый механизм действия помог сделать Inrebic успешным вариантом лечения для пациентов с ограниченными возможностями лечения.

Другая стратегия, принятая такими игроками, как Mallinckrodt и Heron Therapeutics, расширяет показания к существующим препаратам, включая острый GVHD. Например, в 2019 году FDA предоставило расширенное одобрение для H.P. Acthar Gel Маллинкродта, чтобы включить лечение острого GVHD у педиатрических и взрослых пациентов. У Acthar Gel были существующие разрешения на другие условия, поэтому эта расширенная маркировка увеличила количество пациентов и долю рынка препарата.

Компании также проводят M&A-деятельность и партнерские отношения для укрепления своих продуктов Acute GVHD. Например, в 2021 году Takeda приобрела Lumen Bioscience, получив доступ к экспериментальной оральной биологической терапии Lumen для профилактики GVHD. Это позволяет Такеде предложить потенциальное профилактическое лечение, которое является основной неудовлетворенной потребностью. Такие сделки эффективно увеличивают существующие портфели капитала.

Разрабатывая новые препараты первого в своем классе, расширяя марки текущих продуктов и участвуя в стратегических сделках, эти компании успешно расширили возможности лечения пациентов и увеличили свою долю рынка в области острого GVHD с помощью инновационных стратегий, поддерживаемых клиническими данными.

Сегментарный анализ Рынок острых заболеваний против хозяина

По классу лекарств, кортикостероиды приводят к иммунной модуляции в прогнозируемый период.

По классу лекарств, кортикостероиды, как ожидается, внесут наибольшую долю в 42,3% в 2024 году благодаря своей способности эффективно модулировать иммунный ответ. Кортикостероиды являются иммунодепрессантами, часто используемыми в качестве варианта лечения первой линии из-за их способности ингибировать активацию и миграцию лейкоцитов в места воспаления. Они подавляют иммунную систему, активируя противовоспалительные гены, подавляя провоспалительные гены и ингибируя производство воспалительных медиаторов, таких как цитокины и хемокины. Это делает их очень эффективными в смягчении иммунного ответа, который вызывает болезнь трансплантата против хозяина. Их многолетнее использование и универсальность в модуляции иммунных реакций на различных стадиях привело к тому, что кортикостероиды стали предпочтительным подходом к лечению.

По каналу распределения консолидированные центры лечения повышают значимость больниц.

Ожидается, что в 2024 году доля больничных аптек составит 50,2%, учитывая их роль в качестве консолидированных центров лечения. Большинство пациентов с острым трансплантатом против хозяина получают трансплантацию стволовых клеток в самих больницах. Сложный характер лечения, включающего агрессивную иммуносупрессию и управление осложнениями трансплантации, требует специализированной помощи, которая лучше всего предоставляется в больницах. Это делает больничные аптеки наиболее прямым и удобным источником для закупки лекарств, назначаемых в период трансплантации и восстановления. Они также обеспечивают постоянную поставку лекарств, необходимых для стационарного, а также после выписки. Устойчивый спрос со стороны подразделений по трансплантации костного мозга и наличие широкого портфеля препаратов для лечения сопутствующих заболеваний дают больничным аптекам явное преимущество над другими каналами распространения на этом рынке.

По пути администрирования улучшенная биодоступность улучшает устный путь администрирования.

Ожидается, что в 2024 году пероральное администрирование будет способствовать наибольшей доле из-за улучшения биодоступности и комфорта для пациентов. В то время как внутривенное введение обеспечивает самый быстрый системный эффект, долгосрочное лечение в большей степени зависит от пероральных препаратов для их удобства. Последние разработки в области лекарственных средств были сосредоточены на улучшении биодоступности существующих лекарств, а также новых лекарственных средств. Это позволяет достичь достаточного уровня препарата в организме только при пероральном введении для острых и длительных фаз лечения. Отсутствие необходимости инъекций делает пероральные препараты более предпочтительными с точки зрения приверженности пациента. Кроме того, самостоятельное введение таблеток/капсул возможно в домашних условиях после выписки, избегая частых посещений больницы. Эти атрибуты обновили потенциал пероральных препаратов для острой болезни трансплантата против хозяина.

Дополнительные идеи Рынок острых заболеваний против хозяина

Острый трансплантат против болезни хозяина (GVHD) является критическим осложнением после аллогенной трансплантации гемопоэтических клеток с высокой заболеваемостью и смертностью. Современные методы лечения в основном сосредоточены на системных стероидах в качестве терапии первой линии. Тем не менее, новое исследование подчеркивает инновационные подходы, такие как биотерапевтические средства на основе микробиома (например, MaaT013) и моноклональные антитела, нацеленные на цитокиновые пути (например, Lenzilumab), которые обеспечивают многообещающие возможности для пациентов со стероидоустойчивым или тяжелым острым GVHD. Эти события представляют собой растущую тенденцию к персонализированной медицине, ориентированной на основные механизмы GVHD и улучшение результатов лечения. Рынок острых методов лечения GVHD будет расти по мере того, как эти новые методы лечения будут проходить клинические испытания, причем многие ключевые игроки, такие как MaaT Pharma и Humanigen, лидируют. Будущее острого лечения GVHD выглядит ярким, поскольку появляются новые, более эффективные методы лечения, а сотрудничество между научными кругами и промышленностью способствует инновациям.

Обзор конкурентов Рынок острых заболеваний против хозяина

Основные игроки, работающие на рынке острых заболеваний против хозяев, включают MaaT Pharma, Humanigen, Ironwood Pharmaceuticals, Incyte Corporation, Mesoblast, Merck & Co. Inc, medac GmbH, CSL Limited, Equillium Inc, Cynata Therapeutics Limited, Novartis AG и Bristol-Myers Squibb.

Рынок острых заболеваний против хозяина Лидеры

- Маа Фармацевтика

- гуманоген

- Фармацевтические препараты Ironwood

- Корпорация Incyte

- Месобласть

Рынок острых заболеваний против хозяина - Конкурентное соперничество

Рынок острых заболеваний против хозяина

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок острых заболеваний против хозяина

- В мае 2024 года MaaT Фарма продвигает MaaT013 в исследованиях III фазы в качестве биотерапевтического микробиома, стремясь восстановить кишечный микробиом для пациентов с резистентным к стероидам острым GVHD.

- В апреле 2024 года, Lenzilumab Humanigen, в фазе II / III испытаний, направлен на нейтрализацию ГМ-КСФ для снижения гипервоспаления при остром GVHD, предлагая новую надежду на тяжелые случаи.

- В марте 2024 года компания Ironwood Pharmaceuticals Апраглутид, аналог GLP-2 длительного действия, находится в испытаниях II фазы для лечения желудочно-кишечных симптомов, связанных с острым GVHD, с целью улучшения функции кишечника у пострадавших пациентов.

Рынок острых заболеваний против хозяина Сегментация

- Класс наркотиков

- Кортикостероиды

- Иммунодепрессанты

- Ингибиторы киназы

- Мезенхимальные стволовые клетки

- моноклональный Антитело

- Дистрибьюторский канал

- Больничные аптеки

- Онлайн аптеки

- Розничные аптеки

- По маршруту администрации

- устный

- тематический

- внутривенно

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок острых заболеваний против хозяина?

Глобальный рынок острых трансплантатов и принимающих заболеваний оценивается в 3,9 млрд долларов США в 2024 году и, как ожидается, достигнет 5,9 млрд долларов США к 2031 году.

Какова будет CAGR рынка острых трансплантатов против принимающих болезней?

Прогнозируется, что CAGR рынка острых заболеваний против хозяев составит 4,10% с 2024 по 2031 год.

Каковы основные факторы, влияющие на рост рынка острых трансплантатов по сравнению с принимающими заболеваниями?

Растущие исследования и разработки новых биотерапевтических препаратов и моноклональных антител, таких как Maat013 и Lenzilumab, стимулируют инновации в лечении острого СГВГ. Сотрудничество между компаниями и академическими учреждениями способствует разработке более целенаправленных и эффективных методов лечения острого СГВГ. Это основные факторы, влияющие на рынок острых заболеваний против хозяина.

Каковы ключевые факторы, препятствующие росту рынка острых трансплантатов и принимающих заболеваний?

Высокие затраты на лечение и ограниченная доступность передовых методов лечения являются основными сдерживающими факторами, предотвращающими широкое использование эффективных методов лечения для пациентов с тяжелым острым GVHD и неблагоприятными последствиями, связанными с некоторыми видами лечения, такими как подавление иммунитета, увеличение риска осложнений, таких как инфекции, и создают проблемы в эффективном управлении заболеванием, являются основным фактором, препятствующим росту рынка острых заболеваний против хозяина.

Что является ведущим классом лекарств на рынке острых заболеваний против хозяина?

Кортикостероиды являются ведущим сегментом класса лекарств.

Какие основные игроки работают на рынке острых заболеваний против хозяев?

MaaT Pharma, Humanigen, Ironwood Pharmaceuticals, Incyte Corporation, Mesoblast, Merck & Co. Inc, Medac GmbH, CSL Limited, Equillium Inc, Cynata Therapeutics Limited, Novartis AG, Bristol-Myers Squibb являются основными игроками.