Расширенный рынок рака печени АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Расширенный рынок рака печени сегментируется по клиническим испытаниям (фаза III, фаза II, фаза I), по пути администрирования (оральный, внутривенный)....

Расширенный рынок рака печени Размер

Размер рынка в долларах США Bn

CAGR7.2%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 7.2% |

| Концентрация рынка | Medium |

| Основные игроки | Биофарма Can-Fite, Фармацевтическая компания Polaris, Поверхностная онкология, Chia Tai Tianqing Pharmaceutical Group Co., Ltd., Экселикс и среди других |

дайте нам знать!

Расширенный рынок рака печени Анализ

Глобальный рынок рака печени оценивается как 3,4 млрд долларов в 2024 году Ожидается, что он достигнет 9,8 млрд долларов США к 2031 году, Растущий со сложным годовым темпом роста (CAGR) 7,2% с 2024 по 2031 год. Ожидается, что основные факторы, такие как рост заболеваемости раком печени во всем мире наряду с ростом гериатрической популяции, будут стимулировать рост этого рынка в течение прогнозируемого периода. Кроме того, увеличение инвестиций в исследования и разработки ключевых фармацевтических игроков для разработки новых целевых лекарственных препаратов для лечения рака печени также будет способствовать росту рынка.

Тенденция рынка рака печени предполагает высокий потенциал роста в течение прогнозируемого периода. Значительные неудовлетворенные потребности существуют в лечении прогрессирующего рака печени, поскольку болезнь имеет плохой прогноз. В настоящее время доступно только несколько целевых вариантов лекарств, что оставляет возможности для различных фармацевтических компаний разрабатывать новые лекарства. Новые области, такие как иммуноонкология, также предоставляют возможности для разработки иммунотерапии и комбинированной терапии для прогрессирующего рака печени. Это позволит пациентам воспользоваться новыми вариантами лечения и будет способствовать росту спроса.

Расширенный рынок рака печени Тенденции

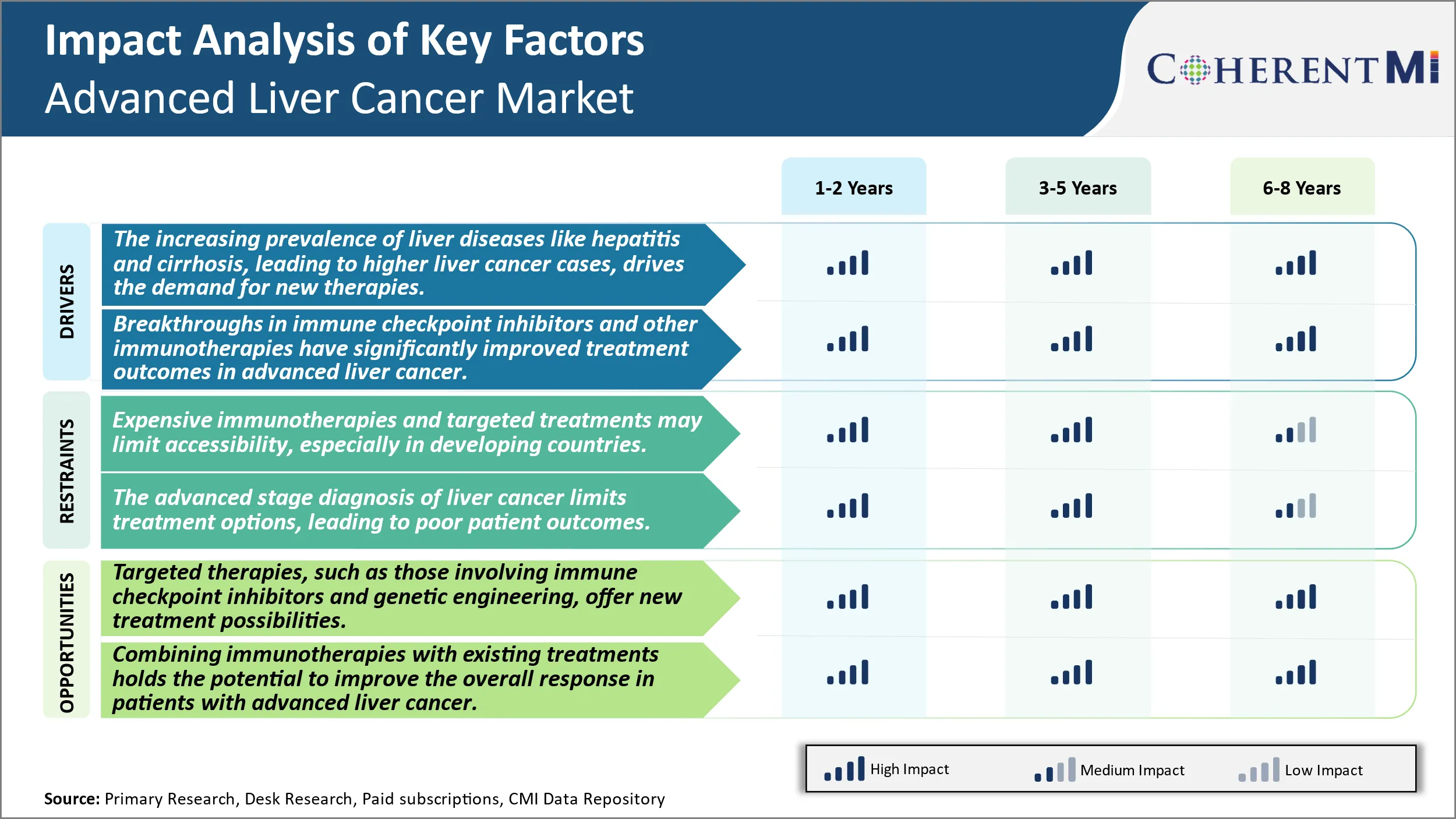

Рыночный водитель Увеличение распространенности заболеваний печени, таких как гепатит и цирроз, что приводит к более высоким случаям рака печени, стимулирует спрос на новые методы лечения.

Заболеваемость первичным раком печени, также известным как гепатоцеллюлярная карцинома (ГЦК), неуклонно растет в течение последних нескольких десятилетий. HCC составляет 80-90% всех случаев рака печени, и его заболеваемость почти утроилась в Соединенных Штатах с 1980 по 2020 год, что делает его самой быстро растущей причиной смертей, связанных с раком. Большинство видов рака печени развиваются из-за хронического воспаления, вызванного основными заболеваниями печени. Хронические инфекции вирусом гепатита B (HBV) и вирусом гепатита C (HCV) стали ведущими факторами риска для HCC во всем мире. По оценкам, более 50% всех случаев HCC связаны с HBV, в то время как инфекции HCV составляют примерно 25% случаев рака печени во всем мире. Как хронические инфекции HBV, так и HCV вызывают печеночный цирроз печени, что приводит к развитию HCC в течение длительных периодов времени. Другие факторы риска, которые связаны с увеличением показателей HCC, включают неалкогольную жировую болезнь печени (NAFLD), потребление алкоголя, генетику, токсины окружающей среды и определенные метаболические условия. Поскольку все больше людей развивают хронические заболевания печени и цирроз из-за этих факторов риска, из года в год наблюдается рост абсолютного числа диагнозов рака печени. Эта восходящая траектория заболеваемости раком печени имеет значительные последствия для систем здравоохранения и создает значительное экономическое бремя. Это также стимулирует спрос на инновационные подходы к лечению и разработку новых терапевтических агентов для лечения рака печени.

Драйвер рынка - Достижения в области иммунотерапии стимулируют развитие отрасли.

Иммунотерапия произвела революцию в лечении рака за последнее десятилетие и теперь начинает делать замечательные шаги против ранее трудно поддающихся лечению видов рака. Значительный прогресс наблюдается с ингибиторами иммунных контрольных точек при прогрессирующем раке печени из-за недавнего понимания микроокружения опухоли и механизмов иммуносупрессии в ГЦК. Проверочные белки, такие как запрограммированная гибель клеток-1 (PD-1) и его лиганд PD-L1, стали важными путями иммунной устойчивости, используемыми HCC для уклонения от элиминации Т-клетками. Препараты, нацеленные на ось PD-1 / PD-L1, продемонстрировали благоприятные ответы и лучшую общую выживаемость по сравнению с обычными схемами в клинических испытаниях с участием пациентов с ГЦК. Другие формы иммунотерапии, которые в настоящее время изучаются для рака печени, включают онколитические вирусы, инфильтрационные лимфоциты, вакцины против дендритных клеток и терапевтические моноклональные антитела. Также оцениваются комбинированные подходы с использованием ингибиторов контрольных точек наряду с ингибиторами ангиогенеза. Исследователи постоянно улучшают понимание иммунологии опухолей и обнаруживают новые цели, которые помогают расширить иммунотерапевтические варианты для продвинутого ГЦК. Это значительно улучшает результаты для пациентов с меньшим количеством альтернатив лечения. Перспективные результаты с иммунотерапевтическими агентами укрепляют оптимизм в отношении их долгосрочной эффективности и потенциала в качестве основы для будущих комбинированных схем лечения рака печени.

Дорогие иммунотерапии и целевые методы лечения могут ограничить доступность, особенно в развивающихся странах.

Одной из основных проблем, стоящих перед рынком рака печени, является высокая стоимость доступных методов лечения. Иммунотерапия и таргетная лекарственная терапия, которые были одобрены в последние годы, часто стоят более 100 000 долларов США за полный курс лечения. Это ценообразование ставит эти расширяющие жизнь и потенциально лечебные возможности вне досягаемости для многих пациентов, особенно в развивающихся странах с ограниченными бюджетами здравоохранения. Расходы ложатся бременем как на отдельных лиц, так и на национальные системы здравоохранения. Без механизмов снижения цен на лекарства или увеличения финансирования лечения многие пациенты по-прежнему не будут иметь доступа к новейшим методам лечения, несмотря на их одобрение. Это ставит под сомнение способность фармацевтических компаний полностью реализовать рыночный потенциал новых лекарств и ограничивает общий прирост выживаемости.

Расширение целевой терапии создает новые возможности для дальнейшего роста рынка.

Продолжающийся рост исследований и разработок в области таргетной терапии открывает значительные возможности для рынка передовых методов лечения рака печени. Новые области внимания, такие как ингибиторы иммунных контрольных точек, которые помогают высвобождать противораковые эффекты иммунной системы, и подходы генной инженерии, направленные на конкретные мутации, дают положительные результаты. По мере того, как эти методы лечения переходят на поздние стадии испытаний и одобрения регулирующих органов, это сигнализирует о возможности появления новых вариантов лечения. Это расширяет как число подходящих пациентов, которые могут извлечь выгоду, так и направления лечения, которые могут быть предложены. Если безопасность и эффективность могут быть подтверждены в масштабе, целевая терапия может даже заменить некоторые существующие варианты химиотерапии. Расширение целевых вариантов может улучшить результаты для большего числа пациентов и продлить выживаемость. Он также предлагает фармацевтическим компаниям возможности для премиального ценообразования инновационных методов лечения.

Предпочтения врачей Расширенный рынок рака печени

Лечение рака печени обычно диктуется стадией заболевания. На ранней стадии локализованного заболевания операция по удалению опухоли дает наилучшие шансы на излечение. Для пациентов, которые не являются кандидатами на операцию, предпочтительны методы абляции, такие как радиочастотная абляция (RFA), чтобы уничтожить опухоль.

На более поздних стадиях, когда рак распространился локально в печени, обычно используется трансартериальная химиоэмболизация (TACE). TACE включает инъекцию химиотерапевтических препаратов, таких как доксорубицин или цисплатин, непосредственно в артерию печени, а также эмболических веществ, чтобы ограничить приток крови к опухолям. Используемые бренды включают Доксил для доксорубицина и Платинол для цисплатина.

Для метастатического заболевания, распространяющегося за пределы печени, применяется системная терапия. Лечение первой линии включает пероральные ингибиторы мультикиназы, такие как Lenvima (ленватиниб) или Stivarga (регорафениб). Варианты второй линии включают регистрацию клинических испытаний, одноагентную химиотерапию фторурацилом или платиновыми препаратами или целевую терапию Nexavar (сорафениб).

Дополнительные факторы, влияющие на предпочтения врача, включают профили побочных эффектов, страховое покрытие, функцию печени перед лечением и наличие внепеченочной болезни. Возраст и статус эффективности также определяют выбор лечения между более агрессивными и паллиативными вариантами. Необходим тщательный мониторинг из-за риска повреждения печени, кровотечения и реакции кожи рук и ног от антиангиогенной терапии.

Анализ вариантов лечения Расширенный рынок рака печени

Существует несколько вариантов лечения рака печени в зависимости от стадии заболевания. Рак печени обычно ставится от 0 до 4, причем стадия 0 является очень ранним раком, а стадия 4 - прогрессирующим раком, который распространился.

Для ранней стадии заболевания (стадия 0-А) варианты лечения могут включать хирургическую резекцию для удаления опухоли. Для опухолей, реагирующих хорошо, методы абляции, такие как радиочастотная абляция (RFA) или микроволновая абляция, могут использоваться для уничтожения раковых клеток. Эти местные методы лечения направлены на лечение рака на ранней стадии.

Для более продвинутого локализованного заболевания (стадия B-C) варианты включают трансартериальную химиоэмболизацию (TACE), которая является минимально инвазивной процедурой для доставки высоких доз химиотерапии к опухоли печени через печеночную артерию и блокирования кровотока. Комбинированные методы лечения с использованием TACE наряду с радио или иммунотерапией становятся все более распространенными.

При метастатическом раке печени (стадия D1-D2) обычно рекомендуется системное лечение. Систематическая терапия первой линии обычно включает пероральные целевые схемы лечения, такие как Ленвима (ленватиниб) плюс Лартруво (оларатумаб) или Бриваниб плюс Лартруво. Для тех, кто прогрессирует, варианты второй линии включают пероральные ингибиторы мультикиназы Nexavar (sorafenib) или Stivarga (regorafenib). Клинические испытания также следует рассматривать для доступа к новой иммунотерапии и комбинированной терапии.

Выбор лечения зависит от различных факторов, таких как размер опухоли, местоположение, основная функция печени, статус производительности и предпочтения пациента. Интегрированная команда по уходу имеет решающее значение для определения наилучшего подхода к лечению, персонализированного для каждого случая рака печени.

Ключевые выигрышные стратегии, принятые ключевыми игроками Расширенный рынок рака печени

Сосредоточьтесь на разработке новых лекарств и терапии: Одна из основных стратегий, принятых ведущими игроками, заключается в том, чтобы инвестировать значительные средства в исследования и разработки новых лекарств и вариантов лечения рака печени. Например, Bristol-Myers Squibb потратила более 7,10 млрд долларов на приобретение Opdivo (ниволумаб), которое получило одобрение FDA на рак печени в 2017 году. Другие крупные фармацевтические компании, такие как Merck & Co. и Johnson & Johnson, проводят клинические испытания на поздних стадиях, оценивая новые иммунотерапии и таргетную терапию. Эти новые варианты лечения показали улучшенные преимущества для выживания по сравнению с существующими методами лечения, захватив большую долю рынка.

Комбинированная терапия: Учитывая ограниченный успех монотерапии, компании изучают комбинированные схемы существующих лекарств с новыми агентами. Например, данные за 2017 год показали, что Bristol-Myers Squibb’s Opdivo в сочетании с Yervoy превосходит сорафениб в качестве лечения первой линии для прогрессирующего рака печени. Это привело к его утверждению в качестве нового стандарта ухода, что значительно увеличило доходы. Другие организации также проводят эту стратегию изучения различных комбинаций лекарств в клинических испытаниях.

Геоориентированный Подходы: Учитывая различия в эпидемиологии и стандартах оказания медицинской помощи в разных регионах, лидеры адаптируют свои подходы к местным рынкам. Например, в Китае и Японии, на долю которых приходится более 50% случаев рака печени в мире, компании создали совместные научно-исследовательские и опытно-конструкторские работы, местные производственные предприятия и распределительные сети для обеспечения своевременного доступа к новым лекарствам. Эта геотаргетированная стратегия позволила быстро выйти на рынок и занять лидирующие позиции в регионах с высоким потенциалом.

Стратегические приобретения: Слияния и поглощения позволили компаниям получить доступ к перспективным активам на поздней стадии и расширить свои продуктовые портфели за одну ночь.

Сегментарный анализ Расширенный рынок рака печени

Результаты клинических испытаний: Этап III Успех клинических испытаний способствует его доминированию в прогнозируемый период.

Клинические испытания, Ожидается, что III фаза обеспечит наибольшую долю в 48,6% в 2024 году из-за ее решающей роли в оценке эффективности и безопасности лекарств. Наркотики должны успешно Испытания III фазы для получения разрешения регулирующих органов на коммерческое использование. Учитывая опасный для жизни характер рака печени, пациенты часто участвуют в испытаниях III фазы, если нет других вариантов лечения. Производители также отдают приоритет лекарственным средствам на этапе III, чтобы максимизировать свои шансы на одобрение.

В испытаниях III фазы участвуют сотни или тысячи добровольцев-пациентов в десятках клинических центров по всему миру. Их большие размеры выборки позволяют исследователям тестировать экспериментальные препараты против текущих стандартных методов лечения или плацебо в рандомизированных контролируемых исследованиях под надзором клинической исследовательской организации. Длительный и обширный сбор данных исследований III фазы помогает проверить предварительные доказательства эффективности испытаний I и II фазы в гораздо более крупных и разнообразных популяциях пациентов, которые лучше отражают реальное использование.

Сильный этап Результаты III дают эмпирическое доказательство того, что исследуемый препарат значительно улучшает клинически значимые результаты, такие как общая выживаемость или время прогрессирования заболевания по сравнению с альтернативами. Достижение статистически значимых результатов в области эффективности и безопасности необходимо для того, чтобы убедить регуляторов в том, что препарат имеет благоприятный профиль риска пользы. Этот успех дает производителям ценную защиту ИС и уверенность в коммерциализации, что стимулирует инвестиции в производство и маркетинг недавно одобренного препарата.

По пути администрирования, устный является ведущим сегментом в прогнозный период.

Ожидается, что в 2024 году доля пероральных препаратов составит 54,3% для удобной формы дозирования, которая повышает предпочтения и приверженность пациентов. В отличие от внутривенных методов лечения, требующих длительных инфузий в клиниках или больницах, пероральные препараты позволяют пациентам принимать таблетки дома по собственному графику. Эта повышенная гибкость улучшает качество жизни, избегая постоянных посещений объектов, которые нарушают работу и личную жизнь.

Пероральное дозирование также снижает нагрузку на систему здравоохранения и затраты, перемещая лечение от дорогостоящих стационарных или амбулаторных инфузионных установок. Более низкие потребности в мониторинге и персонале пероральных препаратов снижают финансовые барьеры как для пациентов, так и для поставщиков медицинских услуг по сравнению с парентеральными препаратами. С медицинской точки зрения, пероральное введение также вносит меньше рисков инфекции или осложнений от мест внутривенного введения по сравнению с внутривенной терапией.

Готовность пациентов выбирать методы лечения, которые они могут самостоятельно назначать, также повышает спрос и использование пероральных препаратов, одобренных для лечения рака печени, по сравнению с инъекционными альтернативами. Сильные предпочтения пациентов позволяют врачам уверенно назначать пероральные варианты, зная, что соблюдение, вероятно, будет выше без неудобств дозирования инфузий. Вместе эти преимущества перорального дозирования обеспечивают максимальный доступ к пероральным препаратам и представляют собой самую высокую долю рынка среди сегментов администрирования.

По типу молекул целевые малые молекулы являются ведущим сегментом в прогнозируемый период.

Ожидается, что малая молекула будет вносить наибольшую долю в 2024 году из-за недавних одобрений, использующих целевые механизмы действия. По сравнению с более ранними химиотерапиями, современные целевые небольшие молекулы извлекают выгоду из понимания молекулярных факторов роста рака на уровне клеточного сигнального пути. Используя знания о дерегулированных путях в опухолях печени, исследователи разработали узконаправленные небольшие молекулы для точной модуляции связанных с заболеванием белковых мишеней с более низкой системной токсичностью, чем химиопрепараты.

Примеры включают сорафениб Bayer и рамуцирумаб Lilly, которые блокируют ангиогенез, способствующий VEGF и PDGFR пути, критически участвующие в прогрессировании рака печени. Их целевые MoA обеспечивают большую эффективность и переносимость, чем предыдущие стандарты химиотерапии, быстрое отслеживание одобрения регулирующих органов и прокладывание пути к фронтальному использованию. Между тем, антитела, поступающие на рынок, сталкиваются с производственными сложностями и сопутствующими высокими затратами, которые ограничивают принятие. Хотя моноклональные антитела также используют целевые MoA, ограничения ресурсов систем здравоохранения повышают предпочтение менее дорогим вариантам малых молекул, где это уместно.

В будущем расширение понимания генетики опухолей будет продолжать стимулировать разработку новых целевых малых молекул, избирательно мешающих вновь обнаруженным уязвимостям рака. Их целевые MoAs, удобство перорального дозирования и доступные затраты позиционируют небольшие молекулы, чтобы вытеснить более ранние химиотерапии и антитела в качестве ведущих классов терапии в продвинутой области лечения рака печени.

Дополнительные идеи Расширенный рынок рака печени

Расширенный рак печени представляет значительные проблемы из-за его агрессивного характера и поздней стадии диагностики. К тому времени, когда болезнь достигает поздних стадий, она часто метастазирует в другие органы, что затрудняет лечение. Варианты лечения включают иммунотерапию, таргетную терапию и в некоторых случаях паллиативную помощь, направленную на улучшение качества жизни. Ландшафт современного лечения рака печени быстро развивается с развитием таких препаратов, как Namodenoson и ADI-PEG20, которые дают новую надежду пациентам. Намоденозон, агонист аденозиновых рецепторов, показал перспективу в индуцировании апоптоза опухолевых клеток и уменьшении воспаления. ADI-PEG20 работает, лишая раковые клетки аргинина, ключевой аминокислоты, необходимой для роста опухоли. Несмотря на эти достижения, высокие затраты на лечение и ограниченная доступность в некоторых регионах остаются проблемами. Комбинированные методы лечения, включающие ингибиторы иммунных контрольных точек и таргетную терапию, становятся следующим рубежом в лечении прогрессирующего рака печени, предлагая более комплексный подход к лечению заболевания.

Обзор конкурентов Расширенный рынок рака печени

Основные игроки, работающие на рынке Advanced Liver Cancer, включают Can-Fite BioPharma, Polaris Pharmaceuticals, Surface Oncology, Chia Tai Tianqing Pharmaceutical Group Co., Ltd., Exelixis, Eli Lily and Company, Genetech, Merck & Co., Qurient Co. Ltd, Teclison, Eureka Therapeutics, Bristol Myers Squibb и Ono Pharmaceuticals.

Расширенный рынок рака печени Лидеры

- Биофарма Can-Fite

- Фармацевтическая компания Polaris

- Поверхностная онкология

- Chia Tai Tianqing Pharmaceutical Group Co., Ltd.

- Экселикс

Расширенный рынок рака печени - Конкурентное соперничество

Расширенный рынок рака печени

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Расширенный рынок рака печени

- В мае 2024 года Can-Fite BioPharma сообщила о положительном Результаты исследования III фазы для Namodenoson, демонстрирующие эффективность в лечении прогрессирующей гепатоцеллюлярной карциномы.

- В апреле 2024 года Polaris Pharmaceuticals объявила о завершении испытаний III фазы для ADI-PEG20, показав значительное улучшение показателей выживаемости пациентов с раком печени.

Расширенный рынок рака печени Сегментация

- Клинические испытания

- Этап III

- Этап II

- Этап I

- По маршруту администрации

- устный

- внутривенно

- По типу молекул

- Маленькая молекула

- моноклональный Антитело

- По механизму действия

- Аденозиновый рецептор агонист

- Иммунный модулятор

- Лишение аргинина

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок рака печени?

Глобальный рынок рака печени оценивается в 3,4 млрд долларов США в 2024 году и, как ожидается, достигнет 9,8 млрд долларов США к 2031 году.

Каким будет CAGR рынка рака печени?

Прогнозируется, что CAGR Advanced Liver Cancer Market составит 7,2% с 2024 по 2031 год.

Каковы основные факторы, способствующие росту рынка рака печени?

Растущая распространенность заболеваний печени, таких как гепатит и цирроз, приводящая к более высоким случаям рака печени, стимулирует спрос на новые методы лечения и достижения в иммунотерапии. Прорывы в ингибиторах иммунных контрольных точек и других иммунотерапии значительно улучшили результаты лечения прогрессирующего рака печени, что является основным фактором, стимулирующим рост рынка.

Каковы ключевые факторы, препятствующие росту рынка рака печени?

Высокая стоимость лечения, такая как дорогостоящая иммунотерапия и целенаправленное лечение, может ограничить доступность, особенно в развивающихся странах. Диагностика рака печени на продвинутой стадии ограничивает варианты лечения, что приводит к плохим результатам лечения пациентов и является основным фактором, препятствующим росту рынка рака печени.

Какие клинические испытания являются ведущими на продвинутом рынке рака печени?

Этап III является ведущим сегментом клинических испытаний на рынке рака печени.

Какие основные игроки работают на продвинутом рынке рака печени?

Can-Fite BioPharma, Polaris Pharmaceuticals, Surface Oncology, Chia Tai Tianqing Pharmaceutical Group Co., Ltd, Exelixis, Eli Lily and Company, Genetech, Merck & Co., Qurient Co. Ltd, Teclison, Eureka Therapeutics, Bristol Myers Squibb, Ono Pharmaceuticals являются основными игроками.