Рынок лечения алопеции АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок лечения алопеции сегментируется по типу заболевания (Alopecia Areata Patchy, Alopecia Areata Totalis, Alopecia Areata Universalis). По типу лека....

Рынок лечения алопеции Размер

Размер рынка в долларах США Bn

CAGR15.10%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 15.10% |

| Концентрация рынка | Medium |

| Основные игроки | Концертная фармацевтика, Pfizer, Эли Лилли и компания, Эквиллий, Фармацевтические препараты Maxinovel и среди других |

дайте нам знать!

Рынок лечения алопеции Анализ

Глобальный рынок лечения алопеции оценивается в 10,51 млрд долларов США в 2024 году и, как ожидается, достигнет 18,61 доллара США. Bn к 2031 году, растущий с совокупной годовой скоростью роста (CAGR) 15,10% с 2024 по 2031 год. Увеличение расходов на средства по уходу за волосами и увеличение числа пациентов, страдающих алопецией, подпитывают рост рынка. Ожидается, что различные варианты лечения и запуск новых продуктов будут стимулировать рынок в течение прогнозируемого периода.

На рынке наблюдаются положительные тенденции с увеличением финансирования исследований и инвестиций для разработки передовых вариантов лечения. Крупные игроки инвестируют значительные средства в клинические испытания для разработки новых и целевых препаратов для лечения алопеции. Кроме того, ожидается, что растущая осведомленность о доступных вариантах лечения и растущее клеймо потери волос в обществе будут стимулировать рынок лечения алопеции в течение следующих нескольких лет.

Рынок лечения алопеции Тенденции

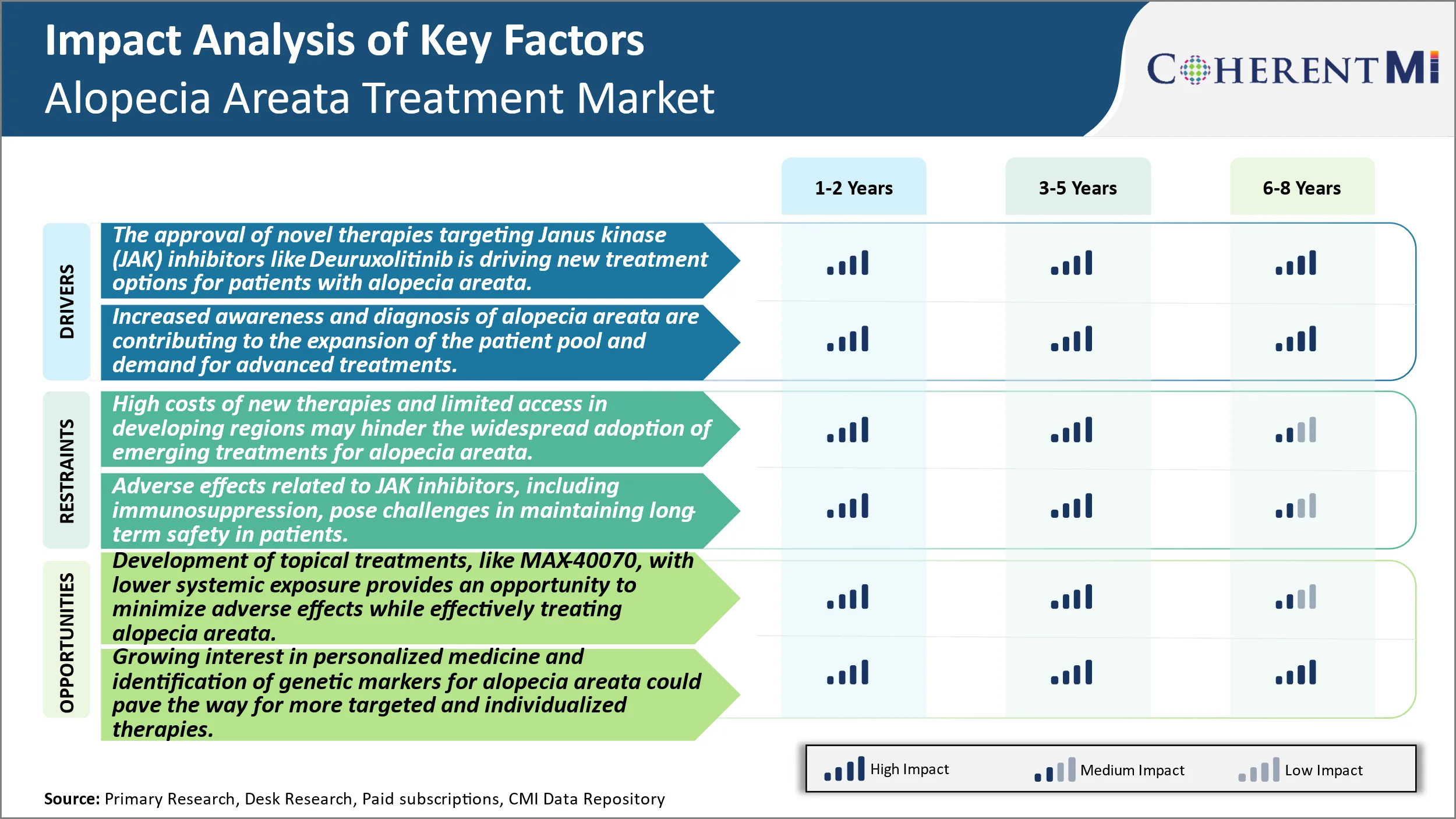

Рыночный водитель Одобрение новых методов лечения, направленных на ингибиторы Janus Kinase (JAK), такие как Deuruxolitinib, приводит к новым вариантам лечения пациентов с алопецией.

Одобрение новых методов лечения, направленных на ингибиторы киназы Януса (JAK), такие как Deuruxolitinib, стимулирует новые варианты лечения пациентов с алопецией. Ингибиторная терапия JAK открыла новый путь лечения пациентов, страдающих алопецией. Алопеция является аутоиммунным заболеванием кожи, характеризующимся пятнистой потерей волос на коже головы, а иногда и других областях тела. Точная причина заболевания неизвестна, но считается, что это аутоиммунная реакция, когда иммунная система атакует волосяные фолликулы. Это приводит к торможению роста волос и выпадению волос, часто в довольно отличительных пятнах. Долгое время алопецию было трудно лечить с ограниченными вариантами лечения, обычно ориентированными на уход, а не на лечение. Однако в последнее время исследования патофизиологии заболевания привели к идентификации киназ Януса или JAK, которые являются ферментами, участвующими в клеточной сигнализации. Было обнаружено, что дисрегуляция пути JAK-STAT играет важную роль в иммунной системе, атакующей волосяные фолликулы в очагах алопеции. Это открыло возможность использования ингибиторов JAK для смягчения иммунного ответа и стимулирования роста волос.

Первым ингибитором JAK, одобренным специально для умеренной и тяжелой алопеции, был Deuxolitinib. В настоящее время одобренный только для местного применения, Deuxolitinib восстанавливает волосы примерно у 40% пациентов при нанесении непосредственно на кожу головы по сравнению с 5% пациентов, получавших плацебо. Это стало крупным прорывом в лечении алопеции, поскольку продемонстрировало первый проверенный механизм, чтобы обратить вспять некоторые патологии, приводящие к выпадению волос. Одобрение Deuxolitinib регулирующими органами проложило путь для более ингибирующих JAK методов лечения, которые в настоящее время находятся в стадии разработки. В целом, одобрения ингибиторов JAK революционизируют управление алопецией и стимулируют внедрение новых прецизионных методов лечения.

Повышенная осведомленность и диагностика алопеции способствуют расширению пула пациентов и спросу на расширенные методы лечения.

Алопеция традиционно была недостаточно диагностирована и недостаточно признана, учитывая ее представление о косметическом выпадении волос и отсутствии серьезных последствий для здоровья. Однако в последние годы более широкие инициативы по повышению осведомленности со стороны групп по защите интересов пациентов, а также рационализация методов диагностики позволили выявить большее число людей, страдающих этим заболеванием. Традиционно диагностика алопеции основывается на изучении характерных паттернов выпадения волос при адекватных условиях освещения. Сейчас при наличии специализированных дерматоскопов даже небольшие пластыри и начальные признаки можно с большей готовностью обнаружить. Кроме того, расширение связей между врачами посредством технологических платформ улучшило обмен информацией об обновленных методах диагностики.

По мере того, как все больше людей правильно диагностируется, воспринимаемый пул пациентов, страдающих алопецией, значительно расширился в прошлом. Пациенты больше не колеблются посещать врачей, так как раннее выявление может обеспечить быстрые варианты лечения. Это также связано с растущим признанием того, что алопеция может вызвать психологический стресс и низкую самооценку, особенно среди молодежи. Большая социальная эмпатия оказывает поддержку тем, кто борется с проблемами, связанными с выпадением волос. С быстро растущим числом диагностированных пациентов спрос на улучшенные варианты лечения, направленные на лечение не только алопеции, значительно вырос. Созданные и новые лекарства вступают в этот пробел с новыми механизмами и новыми пероральными методами лечения, вступающими в клинические испытания.

Высокие затраты на новую терапию и ограниченный доступ в развивающихся регионах могут препятствовать широкому принятию новых методов лечения алопеции.

Высокие затраты, связанные с разработкой и производством новых методов лечения алопеции, представляют собой серьезную проблему для их широкого распространения, особенно в развивающихся регионах. Выведение нового препарата на рынок предполагает длительные клинические испытания и одобрение регулирующих органов, что значительно увеличивает затраты. Кроме того, новые механизмы действия для новых методов лечения, таких как ингибиторы JAK, увеличивают производственные сложности. В результате цены на эти новые методы лечения часто являются непомерно высокими для многих пациентов во всем мире. Ограниченный доступ к общественному здравоохранению и более низкая доступность в развивающихся и слаборазвитых странах еще больше ограничивают охват этих инновационных, но дорогих вариантов. Это означает, что большая часть популяции пациентов с алопецией в этих регионах может не иметь надежного доступа к современным стандартам лечения. Обеспечение надлежащих стратегий ценообразования и поддержки политики здравоохранения будет иметь решающее значение для преодоления этой проблемы и обеспечения более справедливого распределения новых преимуществ лечения.

Возможности рынка: разработка актуальных методов лечения, таких как MAX-40070, с более низким системным воздействием.

Одной из перспективных возможностей на рынке лечения алопеции является разработка актуальных методов лечения, которые минимизируют системное воздействие при эффективном лечении состояния на местном уровне. Например, кандидат Concert Pharmaceuticals MAX-40070 является актуальным ингибитором JAK, который оценивается для алопеции. Его актуальная формулировка предназначена для ограничения системного поглощения и уровней воздействия, чтобы снизить риск потенциальных побочных эффектов, наблюдаемых с пероральными ингибиторами JAK. В случае успеха в испытаниях MAX-40070 может предложить эффективный вариант лечения с улучшенным профилем безопасности по сравнению с существующими пероральными препаратами. Это может расширить целевую популяцию пациентов, сделав терапию жизнеспособным вариантом даже для пациентов, нетерпимых к побочным эффектам системных лекарств. Кроме того, местное лечение может быть более удобным для введения на постоянной основе по сравнению с пероральными таблетками. Более низкая сложность местного лечения может также снизить производственные затраты и способствовать более разумному ценообразованию продукта.

Предпочтения врачей Рынок лечения алопеции

Алопеция обычно лечится с помощью поэтапного подхода, основанного на степени выпадения волос и предпочтениях пациента. Легкие случаи, связанные с небольшими локализованными пятнами, часто сначала обрабатываются актуальными кортикостероидными растворами, такими как пропионат клобетазола (Clobex). Если пятна немного расширяются или не восстанавливают волосы через 3-6 месяцев, назначение переключается на местную иммунотерапию с контактными сенсибилизаторами, такими как дифентипрон (DPCP).

Для более обширного выпадения волос, затрагивающего более 25% кожи головы, врачи обычно рекомендуют промежуточные процедуры, такие как инъекции кортикостероидов непосредственно в лысые пятна. Общие лекарства включают триамцинолон ацетонид (кеналог). Когда выпадение волос включает более 50% кожи головы, врачи, как правило, назначают пероральные кортикостероиды, оценивая реакцию через 3 месяца. Типичными вариантами являются преднизон или метилпреднизолон (Медрол).

В случаях полного выпадения волос на голове / теле (alopecia totalis /universalis) врачи часто пробуют иммуномодуляторы рядом с возобновлением роста волос. Популярным выбором являются ингибиторы JAK, такие как руксолитиниб (Opzelura) и тофацитиниб (Xeljanz), а также стимуляторы лимфоцитов, такие как контактная иммунотерапия. Решения врача также влияют на возраст пациента, факторы риска, симптомы и предпочтения в отношении преимуществ, побочных эффектов и затрат.

Анализ вариантов лечения Рынок лечения алопеции

Alopecia Areata имеет различные стадии от легкой до обширной потери волос. Мягкие участки выпадения волос классифицируются как AA1, в то время как AA2 включает в себя более крупные участки. Диффузное выпадение волос на коже головы составляет AA3, а полное выпадение волос на голове - AA4.

Для мягких пластырей (AA1) актуальные кортикостероидные кремы / лосьоны, содержащие маметазон, клобетазол или флуоцинонид, как правило, являются процедурами первой линии. Они контролируют воспаление и способствуют росту при нанесении непосредственно на пластыри. Тем не менее, уровень ответов составляет всего около 50%.

Для более обширного сбрасывания (AA2-3) предпочтительным первым лечением являются инъекции кортикостероидов непосредственно в участки кожи головы, такие как триамцинолон ацетонид. Показатели ответа улучшаются до 60-70% с помощью инъекций, позволяющих целенаправленное лечение высокими дозами.

Для пациентов с общей потерей волос на коже головы AA4 часто назначают пероральные кортикостероиды, такие как преднизон, принимаемый в течение нескольких недель в сужающихся дозах. Частота ответов высока на уровне 70-80%, но рецидивы распространены при прекращении лечения.

Альтернативные методы лечения более тяжелых / резистентных случаев включают местную / пероральную иммунотерапию с использованием контактных сенсибилизаторов, таких как дифенилциклоппенон или дибутилэстер квадратных кислот. Первоначальные исследования показывают, что ежемесячные заявки дают частоту ответов 40-60%. Варианты вне маркировки, включающие ребамипид, тофацитиниб и ингибиторы JAK, также обещают.

Тщательный мониторинг и корректировка режима лечения на основе ответа / рецидива является ключом к долгосрочному лечению этого непредсказуемого аутоиммунного заболевания.

Ключевые выигрышные стратегии, принятые ключевыми игроками Рынок лечения алопеции

Исследования и разработки: Компании вложили значительные средства в исследования и разработки для разработки новых и эффективных вариантов лечения алопеции. Например, Concert Pharmaceuticals инвестировала более 130 миллионов долларов США в период с 2010 по 2017 год в разработку CTP-543, ингибитора JAK для умеренной и тяжелой алопеции. В исследовании фазы 2 CTP-543 показал значительный и быстрый рост волос. Этот расширенный потенциал исследований и разработок позволяет компаниям запускать новые продукты и сохранять лидерство на рынке.

Стратегические приобретения: Игроки приобрели компании с перспективными кандидатами на лекарства для расширения своих продуктовых портфелей. Например, в 2019 году Incyte приобрела Dermira за $1,1. Bn, чтобы получить доступ к lebrikizumab, новому лечению алопеции в исследованиях фазы 3. Это увеличило присутствие и конвейер Инцита в дерматологии. Такие стратегические сделки позволяют компаниям быстрее коммерциализировать новые методы лечения.

Географическое расширение: Ключевые компании расширяются во всем мире за счет запуска новых продуктов и партнерских отношений для выхода на развивающиеся рынки. Например, Pfizer запустила свой ингибитор JAK Olumiant в Японии для алопеции в 2021 году. Расширение географического присутствия помогает достичь роста продаж и увеличения доли рынка.

Эти стратегические инициативы хорошо окупились - CTP-543 находится на пути к утверждению FDA в 2023 году, что может стать блокбастером, портфель алопеции Incyte был усилен, в то время как Pfizer теперь лидирует в Японии. Агрессивные инвестиции в инновации и развитие бизнеса сделали эти крупные фармацевтические компании доминирующими игроками в лечении алопеции.

Сегментарный анализ Рынок лечения алопеции

По типу заболевания мягкая природа приводит к доминированию алопеции в период прогноза.

Ожидается, что в 2024 году доля Alopecia Areata Patchy будет самой высокой в 2024 году из-за ее относительно мягкой природы по сравнению с другими типами. Выпадение пятнистых волос включает в себя только небольшие лысые пятна на коже головы, обычно затрагивающие менее 50% головы. Это делает его менее психологически напряженным для пациентов по сравнению с более тяжелыми формами. Легкие симптомы также означают, что лечение часто не проводится так агрессивно. Общие триггеры алопеции включают стрессовые жизненные события и аутоиммунные расстройства. Тем не менее, состояние, как правило, не угрожает жизни или уродует. Это помогает стимулировать его распространенность, поскольку пациенты могут научиться принимать видимые признаки. Лечение Alopecia Areata Patchy фокусируется на стимулировании роста волос в небольших локализованных областях выпадения волос. Общие подходы включают актуальные кортикостероиды, миноксидил и иммунотерапию для стимуляции иммунного ответа. Новые методы лечения, такие как ингибиторы JAK, обещают обратить вспять потерю волос, ориентируясь на основные аутоиммунные механизмы, предлагая надежду на более эффективные и долгосрочные решения.

По типу лекарств оральный сегмент может зафиксировать значительный рост в прогнозируемый период.

По типу препарата, оральный сегмент, как ожидается, обеспечит самую высокую долю 48,3% в 2024 году из-за удобства, которое он предлагает пациентам. Пероральный путь введения для лечения алопеции набирает обороты благодаря его удобству и соблюдению пациентом. Пероральные препараты, особенно ингибиторы JAK, такие как Барицитиниб и Ритлецитиниб, демонстрируют многообещающие результаты в клинических испытаниях, эффективно нацеливаясь на аутоиммунные пути. Этот неинвазивный подход предлагает привлекательный вариант для долгосрочного управления алопецией. Пероральные препараты, такие как кортикостероиды, иммуномодуляторы и ингибиторы JAK, можно принимать дома, устраняя необходимость регулярных посещений клиники или больницы для терапии. Особенно это касается работающих людей с плотным графиком. Самоадминистрирование также дает пациентам чувство контроля над своим лечением. Тем не менее, местная терапия может оставаться популярной для незначительных случаев из-за более низкого риска систематических побочных эффектов по сравнению с пероральными вариантами.

Insights, по конечному пользователю, доверенная медицинская среда способствует уходу за пациентами в больницах

Ожидается, что к 2024 году доля больниц на рынке будет самой высокой. Это связано с тем, что больницы включают в себя традиционные медицинские учреждения и, как правило, считаются наиболее надежными для качественного ухода. Специалисты-дерматологи и трихологи, лечащие алопецию, также преимущественно базируются в больницах. Это помогает стимулировать посещение пациентов для продвинутых процедур, таких как трансплантация волос и новые методы лечения. Тем не менее, клиники приобретают популярность для последующих консультаций и местного лечения из-за более низких затрат и времени ожидания по сравнению с больницами. Диагностические центры видят адекватный спрос на анализы крови и биопсию кожи для выявления основной патологии.

Дополнительные идеи Рынок лечения алопеции

Ландшафт лечения алопеции развивается с ростом числа методов лечения, направленных на основные иммунные механизмы заболевания. Ингибиторы JAK, такие как Deuruxolitinib и Baricitinib, продемонстрировали значительную эффективность в восстановлении волос у пациентов с умеренной или тяжелой алопецией. Тем не менее, безопасность этих методов лечения, особенно при длительном использовании, остается серьезной проблемой из-за их иммуносупрессивных эффектов. Параллельно с этим разработка актуальных формулировок, таких как MAX-40070, предлагает перспективный подход к смягчению этих системных рисков. Рынок терапии алопеции расширяется по мере продвижения новых методов лечения через клинические испытания, и фармацевтические компании участвуют в стратегическом сотрудничестве для ускорения развития. Будущее лечения алопеции заключается в персонализированных подходах и целевых методах лечения, которые могут предложить пациентам более эффективные и безопасные варианты лечения.

Обзор конкурентов Рынок лечения алопеции

Основными игроками, работающими на рынке лечения алопеции, являются Concert Pharmaceuticals, Pfizer, Eli Lilly and Company, Equillium, Maxinovel Pharmaceuticals, F.Hoffman, Mylan, Teva Pharmaceuticals, Sanofi, Pfizer Inc, AdvaCare Pharma и Reistone Biopharma.

Рынок лечения алопеции Лидеры

- Концертная фармацевтика

- Pfizer

- Эли Лилли и компания

- Эквиллий

- Фармацевтические препараты Maxinovel

Рынок лечения алопеции - Конкурентное соперничество

Рынок лечения алопеции

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок лечения алопеции

- В мае 2024 года Concert Pharmaceuticals объявила о положительных результатах для Deuruxolitinib. Испытания III фазы для лечения умеренной и тяжелой алопеции, показывающие значительный рост волос у пациентов. Компания планирует подать новую заявку на лекарства в FDA к середине 2024 года.

- В апреле 2024 года EQ101 Equillium, триспецифический ингибитор, нацеленный на IL-2, IL-9 и IL-15, продолжает демонстрировать многообещающие результаты в испытаниях фазы II для лечения алопеции с благоприятным профилем безопасности.

- В марте 2024 года стартовала Maxinovel Pharmaceuticals Испытания фазы I для MAX-40070, местного ингибитора JAK/Tyk2, направленного на лечение алопеции с меньшим количеством системных побочных эффектов по сравнению с пероральным лечением.

Рынок лечения алопеции Сегментация

- По типу болезни

- Область алопеции Патчи

- Алопеция Areata Totalis

- Алопеция Areata Universalis

- Тип препарата

- устный

- тематический

- внутривенно

- конечным пользователем

- Больницы

- Клиники

- Диагностические центры

- Магазин наркотиков

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок лечения алопеции?

Глобальный рынок лечения алопеции оценивается в 10,51 млрд долларов США в 2024 году и, как ожидается, достигнет 18,61 млрд долларов США к 2031 году.

Каким будет CAGR рынка лечения алопеции?

Прогнозируется, что CAGR рынка лечения алопеции составит 15,10% с 2024 по 2031 год.

Каковы основные факторы, влияющие на рост рынка лечения алопеции?

Одобрение новых методов лечения, направленных на ингибиторы киназы Януса (JAK), такие как Deuruxolitinib, стимулирует новые варианты лечения пациентов с алопецией. Повышенная осведомленность и диагностика алопеции способствуют расширению пула пациентов, а спрос на передовые методы лечения является основным фактором, стимулирующим рынок лечения алопеции.

Каковы основные факторы, препятствующие росту рынка лечения алопеции?

Высокая стоимость новых методов лечения и ограниченный доступ в развивающихся регионах могут препятствовать широкому распространению новых методов лечения алопеции. Неблагоприятные эффекты, связанные с ингибиторами JAK, включая иммуносупрессию, создают проблемы в поддержании долгосрочной безопасности у пациентов и являются основными факторами, препятствующими росту рынка лечения алопеции.

Какой тип заболевания является ведущим на рынке лечения алопеции?

Alopecia Areata Patchy является ведущим сегментом болезни.

Какие основные игроки работают на рынке лечения алопеции?

Concert Pharmaceuticals, Pfizer, Eli Lilly and Company, Equillium, Maxinovel Pharmaceuticals, F.Hoffman, Mylan, Teva Pharmaceuticals, Sanofi, Pfizer Inc, AdvaCare Pharma, Reistone Biopharma являются основными игроками.