Рынок травм передней крестообразной связки АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок травм передней крестообразной связки сегментируется лечением (хирургическое лечение (реконструкционная хирургия, восстановительная хирургия), не....

Рынок травм передней крестообразной связки Размер

Размер рынка в долларах США Bn

CAGR6.8%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 6.8% |

| Концентрация рынка | Medium |

| Основные игроки | Компания Smith & Nephew PLC, Корпорация Stryker, Zimmer Biomet Holdings, Inc., Arthrex, Inc., DePuy Synthes (дочерняя компания Johnson & Johnson) и среди других |

дайте нам знать!

Рынок травм передней крестообразной связки Анализ

Рынок травм передней крестообразной связки оценивается как $4,81 млрд в 2024 году Ожидается, что он достигнет 7,62 млрд долларов США к 2031 году, растущие с совокупным годовым темпом роста (CAGR) 6,8% с 2024 по 2031 год. Рынок обусловлен растущей частотой травм передней крестообразной связки (ACL) среди спортсменов и воинов выходных, а также достижениями в области хирургических методов реконструкции и трансплантатных материалов.

Рынок травм передней крестообразной связки Тенденции

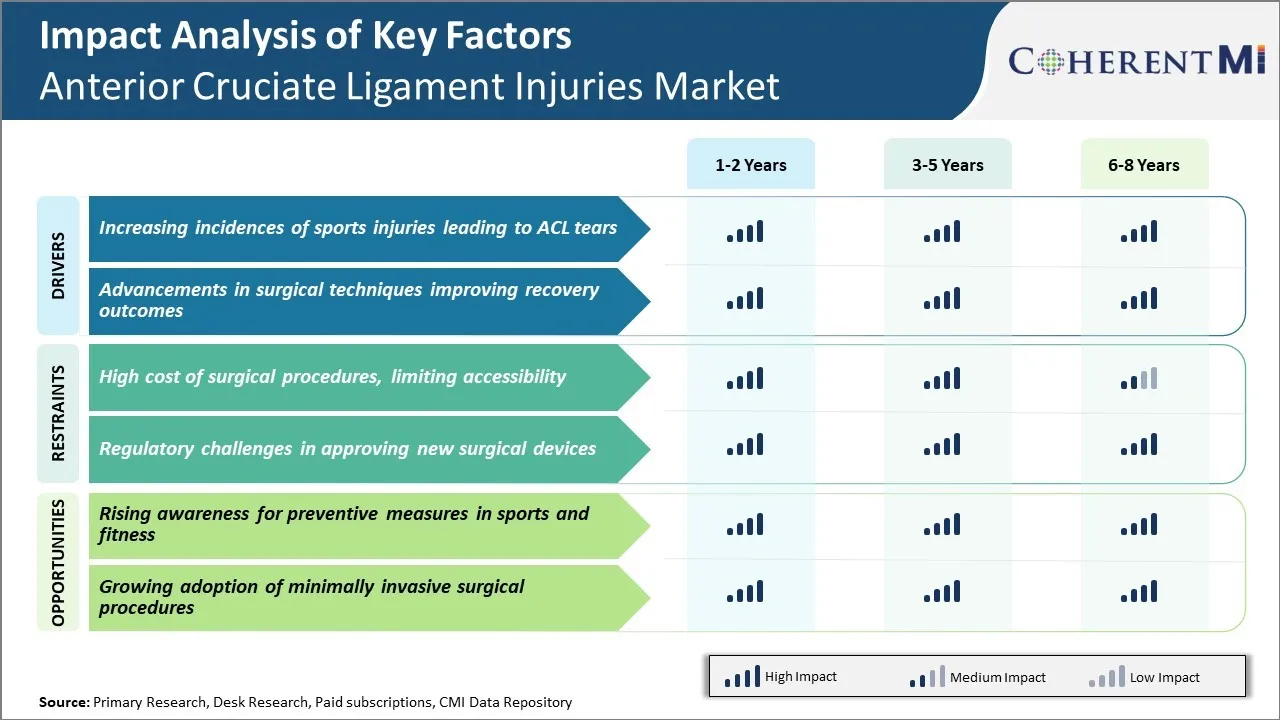

Водитель рынка: рост числа спортивных травм, приводящих к слезам ACL

На протяжении многих лет наблюдается устойчивый рост участия в рекреационных и соревновательных видах спорта во всех возрастных группах. Такие виды спорта, как футбол, футбол, баскетбол и лыжи, включают внезапное ускорение, замедление и вращательные движения, которые оказывают огромное давление на колени и увеличивают вероятность травм ACL.

Даже любители спорта в выходные дни и люди среднего возраста теперь активно занимаются спортом для отдыха и фитнеса, не учитывая связанные с этим риски. Это способствовало увеличению числа травм ACL среди неэлитных взрослых спортсменов.

Кроме того, конкурентное давление для достижения совершенства в профессиональном спорте заставило спортсменов тренироваться и играть с интенсивными физическими требованиями в очень молодом возрасте, что не позволяет их скелетной системе и мягким тканям полностью развиваться. Все эти факторы, к сожалению, значительно увеличили вероятность слез ACL среди молодых спортсменов.

Таким образом, эксперты в области здравоохранения и страховщики теперь выступают за профилактические меры, такие как контролируемые учебные программы, брекеты для коленей и кампании по повышению осведомленности о рисках травм, чтобы остановить рост спортивных травм, приводящих к слезам ACL. Этот драйвер продолжает значительно стимулировать рост рынка лечения травм передней крестообразной связки.

Драйвер рынка - Достижения в хирургических методах, улучшающие результаты восстановления

Растущие случаи травм ACL побудили хирургов и экспертов в области спортивной медицины к постоянным исследованиям для улучшения методов хирургической реконструкции и результатов восстановления. За последние несколько десятилетий были достигнуты некоторые важные успехи, которые изменили способ лечения слез ACL.

В то время как открытые операции обычно проводились изначально, в настоящее время процедуры в основном включают минимально инвазивные артроскопические методы. Они обеспечивают меньшие разрезы, меньшее повреждение мягких тканей, меньше послеоперационной боли и более быстрое время восстановления по сравнению с традиционными операциями на открытом колене.

Кроме того, хирурги получили богатый опыт выполнения сотен процедур, лучше понимают методы отбора и размещения трансплантата. Это помогает в анатомической реконструкции разорванной связки и более точном восстановлении стабильности колена.

Продолжающиеся разработки в синтетических трансплантатных материалах, фиксирующих устройствах и методах фиксации значительно улучшили клинические результаты для пациентов. Пористые замены, которые способствуют естественному врастанию связок, приводят к вариантам трансплантата, которые с течением времени усиливаются ближе к замененной связке.

Достижения в эндоскопических системах визуализации с камерами высокой четкости теперь обеспечивают идеальный обзор крупным планом небольших суставных пространств во время операции, помогая достичь большего количества анатомических мест трансплантата. Широкое использование интерференционных методов, таких как компьютерная навигация, способствует росту рынка травм передней крестообразной связки.

Вызов рынка - высокая стоимость хирургических процедур, ограничение доступности

Одной из основных проблем, с которыми сталкивается рынок травм передней крестообразной связки, является высокая стоимость хирургических процедур для лечения, что в конечном итоге ограничивает доступность для многих пациентов. Операция по реконструкции ACL считается золотым стандартом лечения полных слез ACL, однако это дорогостоящая процедура со средней общей стоимостью от 15 000 до 25 000 долларов США. Это включает в себя расходы на хирургические имплантаты; пребывание в больнице и оплату услуг врача.

Учитывая длительное время реабилитации, необходимое после операции, это создает огромное финансовое бремя для многих людей и их семей. Тем, у кого нет адекватного страхового покрытия, чрезвычайно трудно позволить себе такие дорогие варианты лечения. Это часто приводит к задержке лечения или зависимости от более дешевых нехирургических вариантов, что негативно сказывается на долгосрочных результатах. Высокие затраты являются серьезным препятствием для своевременного и эффективного лечения, что ограничивает рост рынка травматизма.

Рыночная возможность: повышение осведомленности о профилактических мерах в спорте и фитнесе

Одна из ключевых возможностей для рынка травматизма ACL заключается в повышении осведомленности о важности профилактических мер и стратегий снижения риска травматизма в спорте и фитнесе. Травмы ACL обычно наблюдаются в видах спорта, которые включают быстрые изменения в направлении, такие как футбол, баскетбол и лыжи.

В последние годы усилия национальных спортивных руководящих органов, спортивных тренеров, а также некоммерческих организаций помогли расширить знания об эффективных процедурах разминки, упражнениях по укреплению мышц и правильном использовании защитного оборудования для минимизации рисков. Это привело к увеличению внимания к протоколам профилактики травматизма в любительских и профессиональных клубах.

Кроме того, при более широком участии в развлекательных видах спорта и фитнесе все больше людей признают необходимость принятия мер предосторожности для защиты своих коленей. Если использовать его хорошо, повышение уровня государственного образования в области профилактики представляет собой важный путь роста для рынка травматизма ACL.

Ключевые выигрышные стратегии, принятые ключевыми игроками Рынок травм передней крестообразной связки

Продуктовые инновации Многие игроки сосредоточились на разработке инновационных методов и технологий реконструкции и ремонта ACL. Например, в 2015 году Smith & Nephew запустили свою систему ASCEND ACL, которая использует регулируемые, легкие гибкие полимерные имплантаты и технологию сверления с фиксацией соответствия, чтобы помочь реконструировать ACL. Клинические исследования показали, что это улучшает результаты заживления связок.

Расширение через приобретения Крупные игроки приобрели небольшие инновационные компании для расширения своего портфеля. Например, в 2017 году Zimmer Biomet приобрела Cayenne Medical, лидера в области технологий ремонта ACL. Это расширило портфолио Zimmer за пределы реконструкции, включив в него популярную технику внутренней системы расширения и реконструкции на основе швов (LARSS).

Фокус на спортивной медицине и спортсменах Компании нацелены на элитные спортивные организации и спортсменов. Например, Arthrex сотрудничает с более чем 500 профессиональными и студенческими спортивными командами. Они обучают профилактике и лечению ACL. Клинические данные показывают, что пациенты с артритом возвращаются, чтобы играть быстрее с методами Arthrex против других компаний.

Создание центров передового опыта Компании создают специализированные ортопедические клиники, ориентированные исключительно на превосходство лечения ACL. Например, в 2012 году компания Stryker запустила несколько таких центров ACL Stryker Mako SmartCHOICE по всей территории США для улучшения хирургических результатов. Данные показали, что пациенты, получавшие лечение в этих центрах, имели на 25% более быстрое время восстановления по сравнению с неспециализированными практиками.

Сегментарный анализ Рынок травм передней крестообразной связки

Проницательность: рекомендации врача способствуют более высокому принятию хирургического лечения

С точки зрения лечения, хирургическое лечение вносит наибольшую долю рынка, владеющего рекомендациями врача для инвазивных процедур в тяжелых случаях травм передней крестообразной связки. Хирургическое лечение обеспечивает более высокий показатель успеха по сравнению с нехирургическими методами, поскольку позволяет реконструировать разорванную связку с использованием тканей трансплантата.

Ключевыми процедурами, включенными в рамках хирургического лечения, являются реконструктивная хирургия и восстановительная хирургия. Реконструктивная хирургия, такая как аутотрансплантат и процедуры аллотрансплантата, предпочтительнее операции по восстановлению полных слез связок из-за лучших клинических результатов.

Врачи обычно предлагают реконструктивную хирургию с использованием тканей трансплантата, поскольку она помогает восстановить анатомическую структуру и стабильность коленного сустава. В то время как неинвазивные варианты рассматриваются для легких травм, тяжелые слезы III степени часто требуют хирургической реконструкции для улучшения функции колена. Более высокая эффективность в сочетании с предпочтениями врача привела к тому, что хирургическое лечение доминирует в области лечения травм передних крестообразных связок.

По типу трансплантата: Автотрансплантаты видят повышенное принятие из-за снижения риска иммунологических реакций

С точки зрения типа трансплантата, аутотрансплантаты вносят наибольшую долю на рынке, владея более низким риском иммунологических реакций по сравнению с аллотрансплантатами. Ключевыми используемыми процедурами аутотрансплантата являются сбор урожая Хэмстринга и Пателлара Тендона, которые используют собственные ткани пациента для реконструкции.

Автотрансплантаты устраняют потенциал воспалительных реакций, вызванных проблемами гистосовместимости, наблюдаемыми в аллотрансплантатах. Биоинтегративные свойства аутогенных трансплантатов способствуют лучшим результатам заживления. В то время как аллотрансплантаты из донорских тканей рассматриваются, когда варианты аутотрансплантата недоступны, более высокий уровень успеха аутотрансплантатов сделал их предпочтительным материалом трансплантата.

Достижения в фиксации трансплантата и методах сбора урожая также способствовали принятию процедур автотрансплантации в операциях по реконструкции передней крестообразной связки.

Insights, By End User: Концентрированные сервисные предложения определяют предпочтения пациентов

С точки зрения конечного пользователя, больницы вносят наибольшую долю на рынке, владея своей способностью предлагать концентрированные специализированные услуги для лечения травм передней крестообразной связки. Больницы создали ортопедические отделения с опытом в передовых процедурах восстановления связок.

Они предоставляют полный спектр услуг от диагностики и хирургического вмешательства до реабилитационных центров после операции под одной крышей. Эта консолидированная методология обслуживания позволяет упростить клинические пути и улучшить координацию ухода по сравнению с другими настройками.

Это также успокаивает пациентов, предоставляя доступ к междисциплинарным специалистам и современной инфраструктуре в одном учреждении. Концентрированный портфель услуг в сочетании с ориентированным на пациента подходом сделал больницы предпочтительным сегментом конечного пользователя для лечения травм передней крестообразной связки.

Дополнительные идеи Рынок травм передней крестообразной связки

- Травмы ACL составляют около 30% всех травм колена у спортсменов.

- Ожидается, что рынок значительно вырастет в Европе, что обусловлено повышением осведомленности и доступностью передовых хирургических методов.

- Минимально инвазивное хирургическое вмешательство растет, сокращая время восстановления пациента до 40% по сравнению с традиционными методами.

- Ожидается, что появление ИИ в хирургической точности уменьшит ошибки во время ремонта ACL и улучшит результаты лечения пациентов.

- Растущие расходы на здравоохранение в США и Европе, как ожидается, повысят доступность передовых методов лечения ACL.

Обзор конкурентов Рынок травм передней крестообразной связки

Основные игроки, работающие на рынке травм передней крестообразной связки, включают Smith & Nephew plc, Stryker Corporation, Zimmer Biomet Holdings, Inc., Arthrex, Inc., DePuy Synthes, Conmed Corporation, Medtronic plc, DJO Global, Inc., Össur hf и Breg, Inc.

Рынок травм передней крестообразной связки Лидеры

- Компания Smith & Nephew PLC

- Корпорация Stryker

- Zimmer Biomet Holdings, Inc.

- Arthrex, Inc.

- DePuy Synthes (дочерняя компания Johnson & Johnson)

Рынок травм передней крестообразной связки - Конкурентное соперничество

Рынок травм передней крестообразной связки

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок травм передней крестообразной связки

- В марте 2023 года Smith & Nephew запустили новую систему ремонта ACL, UltraTRAC QUAD ACL Reconstruction Technique. Это нововведение предназначено для повышения хирургической точности и эффективности путем включения нескольких передовых технологий, в том числе QUADTRAC Quadriceps Tendon Harvest Guide System, X-WING Graft Preparation System и ULTRABUTTON регулируемых устройств фиксации. Эти инструменты позволяют проводить минимально инвазивный сбор сухожилий и обеспечивают контролируемые воспроизводимые процедуры, помогая улучшить как хирургические результаты, так и время восстановления для пациентов.

- Zimmer Biomet активно участвует в различных партнерствах и инновациях в области искусственного интеллекта и робототехники в ортопедических операциях, включая процедуры на колене и бедре. Например, они сотрудничали с Больницей специальной хирургии (HSS) для создания инновационного центра на основе ИИ, ориентированного на роботизированные замены суставов. Недавно они также разработали технологию роботизированной хирургии коленного сустава в партнерстве с такими компаниями, как Think Surgical.

- В июне 2024 года Stryker объявила о приобретении Artelon, компании, которая специализируется на продуктах фиксации синтетических мягких тканей, направленных на улучшение биологических и механических связок и реконструкцию сухожилий. Это приобретение позиционируется для укрепления предложений Stryker в спортивной медицине, особенно в реконструкции связок и сухожилий, включая процедуры, которые могут повлиять на такие области, как ремонт ACL.

Рынок травм передней крестообразной связки Сегментация

- Лечение

- Хирургическое лечение

- Реконструкционная хирургия

- Ремонт хирургии

- Нехирургическое лечение

- Физическая терапия

- Привязка и поддержка

- Хирургическое лечение

- По типу Graft

- Автотрансплантаты

- Хэмстринг Тендон

- Пателлар Тендон

- Аллотрансплантаты

- Донорская ткань

- Автотрансплантаты

- Конечный пользователь

- Больницы

- Ортопедические клиники

- Амбулаторные хирургические центры

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок травм передней крестообразной связки?

Рынок травм передней крестообразной связки оценивается в 4,81 млрд долларов США в 2024 году и, как ожидается, достигнет 7,62 млрд долларов США к 2031 году.

Каковы ключевые факторы, препятствующие росту рынка травм передней крестообразной связки?

Высокая стоимость хирургических процедур, ограничение доступности и проблемы регулирования в утверждении новых хирургических устройств являются основными факторами, препятствующими росту рынка травм передней крестообразной связки.

Каковы основные факторы, влияющие на рост рынка травм передней крестообразной связки?

Увеличение числа спортивных травм, приводящих к слезам ACL, и достижения в хирургических методах, улучшающих результаты восстановления, являются основными факторами, влияющими на рынок травм передней крестообразной связки.

Какое лечение является ведущим на рынке травм передней крестообразной связки?

Ведущим сегментом лечения является хирургическое лечение.

Какие основные игроки работают на рынке травм передней крестообразной связки?

Smith & Nephew plc, Stryker Corporation, Zimmer Biomet Holdings, Inc., Arthrex, Inc., DePuy Synthes, Conmed Corporation, Medtronic plc, DJO Global, Inc., Össur hf и Breg, Inc. являются основными игроками.

Каким будет CAGR рынка травм передней крестообразной связки?

Прогнозируется, что CAGR рынка травм передней крестообразной связки составит 6,8% с 2024 по 31 год.