Рынок апластической анемии АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок апластической анемии сегментирован по типу заболевания (наследственная анемия, приобретенная анемия), по способу терапии (иммуносупрессивная тер....

Рынок апластической анемии Размер

Размер рынка в долларах США Bn

CAGR5.2%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 5.2% |

| Концентрация рынка | High |

| Основные игроки | Новарс, Pfizer, Teva Pharmaceuticals, Киова Кирин, Санофи и среди других |

дайте нам знать!

Рынок апластической анемии Анализ

Мировой рынок апластической анемии оценивается в 7,23 млрд долларов в 2024 году Ожидается, что он достигнет 10,29 млрд долларов США к 2031 году, Растущий со сложным годовым темпом роста (CAGR) 5,2% с 2024 по 2031 год. Апластическая анемия является редким заболеванием крови, при котором костный мозг не производит достаточно новых клеток крови. Растущая распространенность апластической анемии, растущее финансирование исследований редких заболеваний и растущий поток лекарств для лечения являются одними из ключевых факторов, которые, как ожидается, будут стимулировать рост рынка апластической анемии в течение прогнозируемого периода.

На рынке наблюдаются положительные тенденции, которые, как ожидается, будут поддерживать рост рынка в течение прогнозируемых лет. Растет число доступных вариантов лечения и повышается осведомленность об апластической анемии, которая поддерживает раннюю диагностику и лечение. Кроме того, стратегическое сотрудничество между ключевыми игроками рынка для разработки новых и улучшенных решений для лечения будет способствовать дальнейшему расширению рынка. Однако высокие затраты на лечение и отсутствие окончательных методов лечения являются одними из проблем, препятствующих дальнейшему росту рынка апластической анемии.

Рынок апластической анемии Тенденции

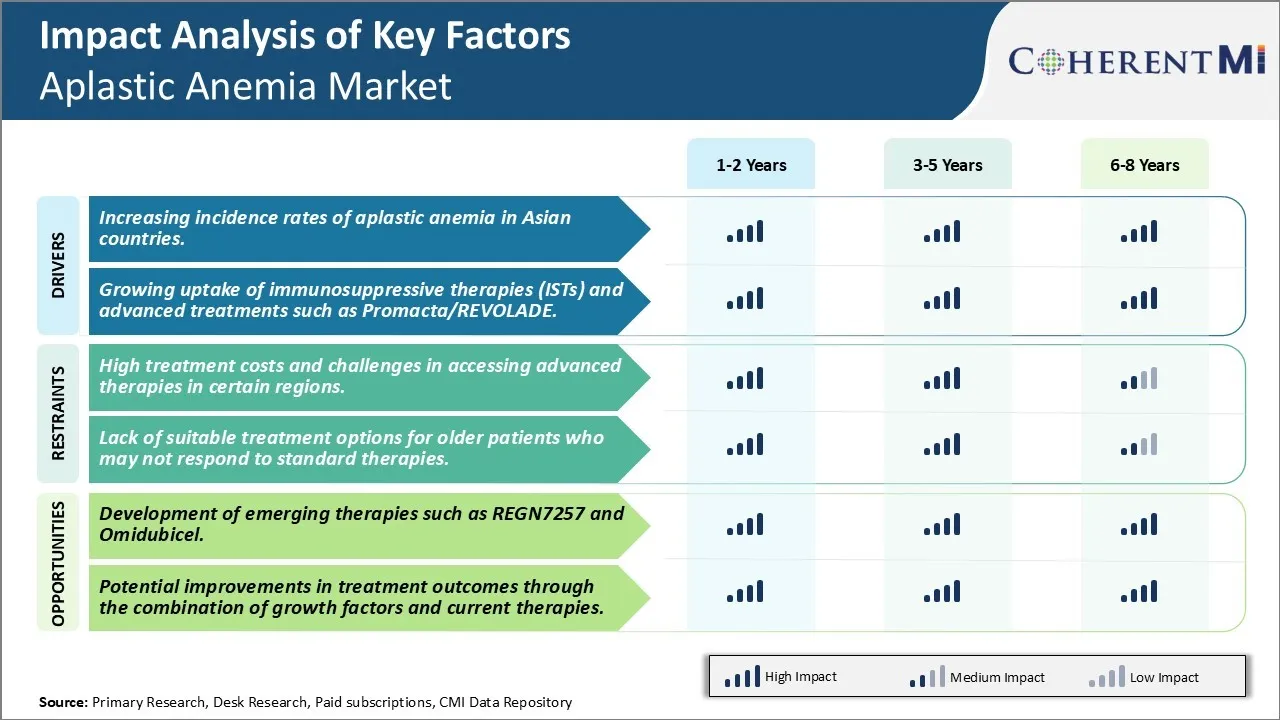

Рыночный драйвер: рост заболеваемости апластической анемией в азиатских странах.

С ростом глобализации и индустриализации, происходящих быстро по всей Азии, темпы апластической анемии заметно выросли в регионе в последние годы. Такие страны, как Индия, Китай, Япония и несколько стран Юго-Восточной Азии сообщили о более высоком уровне выявления случаев апластической анемии среди их населения. Это в основном связано с повышением уровня загрязнения, более высоким воздействием токсинов и химических веществ на рабочих местах и изменениями в образе жизни и пищевых привычках.

Индия, в частности, стала страной с высоким уровнем апластической анемии, причем, по оценкам, за последнее десятилетие заболеваемость удвоилась. Загрязнители окружающей среды, выделяемые многочисленными заводами в сочетании с плохими стандартами выбросов, негативно влияют на здоровье населения. По всей Юго-Восточной Азии сценарий вызывает тревогу, поскольку страны, переживающие эпидемиологический переход, подвергаются «смене бремени болезней». Страны, которые до сих пор имели более низкие риски, в настоящее время в изобилии сталкиваются с неинфекционными заболеваниями. Это в первую очередь связано с изменением рациона питания, малоподвижной работой и загрязнением природных ресурсов от безответственного удаления отходов. Все эти факторы способствовали повышению восприимчивости к апластической анемии у населения Азии.

С одновременным улучшением осведомленности и диагностических возможностей официально сообщается о большем количестве случаев заболевания, которые ранее не были задокументированы. Рост заболеваемости, особенно в быстрорастущих регионах Азии, означает рост рыночного потенциала. Поскольку эти страны стремятся предоставить своим гражданам эффективные варианты лечения, ожидается, что спрос на лекарства, методы лечения и услуги, предназначенные для лечения апластической анемии, значительно возрастет. Развивающийся кризис в здравоохранении требует немедленного внимания заинтересованных сторон к сдерживанию факторов риска и обеспечению доступа к расширенной медицинской помощи для пострадавших.

Рыночный драйвер - растущее потребление иммуносупрессивной терапии (IST) и передовых методов лечения, таких как промакта / револаде

За последнее десятилетие ландшафт лечения апластической анемии значительно изменился с появлением новых направлений терапии. В то время как традиционное лечение первой линии с участием иммунодепрессантов, таких как антитимоцитарный глобулин и циклоспорин А, по-прежнему остается популярным, они все чаще дополняются или заменяются новыми индивидуальными вариантами. Одним из таких классов препаратов, получающих повышенное поглощение, являются ингибиторы JAK, одобренные специально для апластической анемии. Ярким примером является Promacta/Revolade, разработанная Novartis, которая работает путем ингибирования пути JAK и стимулирования производства тромбоцитов. С момента получения одобрения регулирующих органов, начиная с 2015 года, он быстро стал альтернативой или дополнением к ИППП, особенно для пациентов, которые не реагируют полностью или сталкиваются с побочными эффектами. Его пероральное введение, минимальные побочные реакции и окончательное действие на симптомы сделали его предпочтительным выбором. Регулярные обзоры также показали, что Promacta улучшает долгосрочные результаты и показатели выживаемости по сравнению с традиционными IST.

Вызов рынка - высокие затраты на лечение и проблемы доступа к передовой терапии в некоторых регионах.

Одной из ключевых проблем для рынка апластической анемии является высокая стоимость лечения, связанная с передовыми методами лечения заболевания. Апластическая анемия является редким заболеванием с небольшим пулом пациентов во всем мире. Разработка передовых методов лечения, таких как трансплантация стволовых клеток и генная терапия, требует огромных инвестиций в исследования и разработки. Стоимость этих новых методов лечения значительно высока, чтобы окупить инвестиции. Это делает передовые методы лечения апластической анемии недоступными для многих пациентов.

Аналогичным образом, некоторые регионы имеют ограниченный доступ к центрам расширенной помощи, которые могут обеспечить комплексное лечение, такое как трансплантация стволовых клеток и генная терапия. В большинстве развивающихся стран очень мало центров трансплантации с необходимой инфраструктурой и обученным медицинским персоналом. Даже развитые рынки за пределами США и Европы не имеют достаточного количества передовых поставщиков медицинских услуг. Непропорционально неравномерное распределение ресурсов здравоохранения создает проблемы с доступом к лечению пациентов с апластической анемией в этих регионах. В целом, высокие затраты на новые методы лечения и неадекватная инфраструктура здравоохранения в некоторых частях мира ограничивают более широкий доступ к жизненно важным методам лечения апластической анемии.

Рыночная возможность - Разработка новых методов лечения, таких как REGN7257 и Omidubicel.

Основная возможность для рынка апластической анемии заключается в разработке новых кандидатов на лечение, которые являются более эффективными, но доступными. Такие препараты, как REGN7257 и Omidubicel, продемонстрировали многообещающие результаты в клинических испытаниях и обладают потенциалом для преобразования ландшафта лечения. REGN7257 - это исследуемый цитокин IL-15, разработанный Regeneron для повышения количества Т-клеток при апластической анемии. В исследовании фазы 1 он показал положительные ранние признаки увеличения количества Т-клеток и уровня нейтрофилов у пациентов. Omidubicel, разработанный Gamida Cell, представляет собой исследовательскую передовую клеточную терапию с использованием пуповинной крови. Исследования фазы 3 показали, что Omidubicel помог более 70% пациентов с апластической анемией избежать необходимости лечения заболеваний, таких как переливание крови и иммунодепрессанты, по крайней мере, в течение года. Разработка новых методов лечения, подобных этим, может предложить более эффективные и доступные варианты лечения апластической анемии по сравнению с существующими методами лечения, такими как иммуносупрессия и трансплантация стволовых клеток. Это поможет улучшить результаты и расширить доступ к медицинской помощи, тем самым открывая потенциальные возможности роста для рынка.

Предпочтения врачей Рынок апластической анемии

Апластическая анемия является редким заболеванием, при котором костный мозг не производит достаточное количество новых клеток крови. Лечение варьируется в зависимости от тяжести и факторов пациента. В легких случаях терапия первой линии включает переливание крови и иммунодепрессанты. Такие бренды, как Rezurock (ruxolitinib) и Promacta (eltrombopag), часто назначают для стимулирования производства тромбоцитов.

В умеренных и тяжелых случаях стандартным лечением первой линии является иммуносупрессивная терапия с использованием комбинации конского антитимоцитарного глобулина (ATGAM) и циклоспорина A (Gengraf, Neoral). Это направлено на восстановление нормального производства клеток крови примерно у 70% пациентов. Когда иммуносупрессия не удается или происходит рецидив, следующая линия лечения включает трансплантацию костного мозга. Абоненты предпочитают костный мозг от соответствующего донора, если это возможно. В противном случае они рассматривают стволовые клетки костного мозга или периферической крови от неродственного донора.

Факторы, влияющие на предпочтения врача, включают состояние здоровья пациента, риск осложнений, страховое покрытие и доступность лечения. Они также тщательно контролируют пациентов на предмет побочных эффектов от иммуносупрессии, таких как инфекции. Стадия и тяжесть заболевания определяет, является ли тщательный мониторинг, поддерживающая терапия или быстрое перемещение к трансплантации наиболее подходящим. В целом, врачи стремятся восстановить естественную выработку крови с помощью наименее интенсивных средств.

Анализ вариантов лечения Рынок апластической анемии

Апластическая анемия имеет три основные стадии - легкая, умеренная и тяжелая - определяется количеством клеток крови. Лечение варьируется в зависимости от тяжести и факторов здоровья пациента.

Для легких случаев лечение первой линии обычно представляет собой переливание крови для лечения низкого количества красных кровяных клеток и тромбоцитов. Это помогает справиться с симптомами, пока организм не восстановится самостоятельно.

В более тяжелых случаях требуются иммунодепрессанты или трансплантация стволовых клеток. Обычным лечением первой линии является комбинация конского антитимоцитарного глобулина (ATGAM) и циклоспорина. ATGAM работает, чтобы подавить разрушение иммунной системы стволовых клеток костного мозга. Циклоспорин помогает предотвратить их отторжение. Эта схема лечения позволяет стволовым клеткам восстанавливать кроветворные ткани у более чем 70% пациентов.

Для тех, кто не реагирует на иммуносупрессию или рецидив, следующей линией лечения является трансплантация стволовых клеток. Стволовые клетки могут поступать либо из костного мозга, либо из циркулирующей крови. Предпочтительным донором является родственный брат, но также используются неродственные и доноры пуповинной крови. Перед трансплантацией назначаются высокие дозы иммунодепрессантов, таких как бусульфан, для предотвращения отторжения. Это дает наилучшие шансы на излечение путем восстановления возможностей производства крови костного мозга.

Трансфузии и факторы роста могут использоваться в качестве поддерживающего лечения во время / после трансплантации. Целью лечения всегда является стимулирование восстановления костного мозга посредством иммунной модуляции или замены стволовых клеток.

Ключевые выигрышные стратегии, принятые ключевыми игроками Рынок апластической анемии

Инновации продукта: Разработка новых и улучшенных вариантов лечения стала выигрышной стратегией для ключевых игроков. В 2019 году Pfizer получил одобрение FDA на Reblozyl (luspatercept-aamt) в качестве первого в истории эритроидного агента для созревания, указанного при апластической анемии. Это новое лечение представляет собой значительный прогресс и расширенные варианты лечения для пациентов.

Целевые приобретения: Стратегические приобретения небольших биотехнологических компаний помогли крупным игрокам получить доступ к перспективным кандидатам на лекарства и трубопроводам. Например, в 2018 году Bristol-Myers Squibb приобрела Celgene за 74 миллиарда долларов, получив права на исследуемый препарат Celgene, luspatercept, который находился на поздней стадии испытаний на апластическую анемию. Это приобретение ускорило выход Bristol-Myers Squibb на рынок.

Расширенные указания: Существующие препараты продемонстрировали успех при получении разрешения на новые показания. В 2014 году Roche получила одобрение на расширение использования ритуксана для лечения пациентов с апластической анемией, у которых был недостаточный ответ на иммуносупрессивную терапию. Это помогло увеличить долю Rituxan на рынке в сегменте апластической анемии.

Партнерство в области клинических испытаний: Сотрудничество с научно-исследовательскими учреждениями способствовало развитию экспериментальной терапии. В 2018 году Omidubicel получил назначение прорывной терапии от FDA после того, как Mustang Bio заключила партнерское соглашение с City of Hope для клинических испытаний фазы 3. Такие партнерства снижают риск развития и ускоряют вывод на рынок методов лечения.

Агрессивная коммерциализация: Игроки активно продвигали недавно одобренные препараты через маркетинговые кампании, ориентированные на врачей и пациентов. Pfizer инвестировала значительные средства в рекламные акции для Reblozyl, в результате чего в первый год продажи составили 100 миллионов долларов США. Эти усилия по поощрению имеют важное значение для обеспечения присутствия на рынке и распределения новых вариантов лечения.

Сегментарный анализ Рынок апластической анемии

По типу заболевания унаследованная анемия доминирует из-за отсутствия вариантов профилактики.

Ожидается, что в 2024 году наследственная анемия составит 65,4% из-за ограниченных вариантов профилактики. Апластическая анемия, вызванная наследственными генетическими мутациями и нарушениями, не может быть предотвращена, поскольку условия передаются из поколения в поколение. Хотя приобретенная анемия может быть предотвращена путем изменения образа жизни или уменьшения воздействия токсичных триггеров, унаследованные формы не имеют таких путей профилактики. Генетические недостатки, которые подавляют нормальную выработку клеток крови в организме, неизбежно приводят к апластической анемии с течением времени. Такие состояния, как анемия Фанкони и конгенита дискератоза, медленно ухудшают способность костного мозга восстанавливать кровоснабжение. Пока дефектные гены остаются в ДНК человека, снижение не может быть остановлено. Повышение осведомленности о семейных историях и облегчение генетического тестирования может выявить людей с высоким риском, но это не устраняет основную причину, вызывающую анемию.

Даже при раннем выявлении лечение наследственной анемии в первую очередь зависит от пожизненного лечения симптомов, а не от лечения. Трансплантация костного мозга представляет риск и не является вариантом для всех пациентов. Иммунодепрессанты и факторы роста могут временно увеличить количество крови, но не восстанавливают дефектные гемопоэтические стволовые клетки. Если не появится генная терапия или продвинутые регенеративные подходы, у наследственных пациентов не будет другого выбора, кроме как пройти курс итеративного лечения.

Неизбежный характер генетической предрасположенности означает, что наследственная анемия составляет большинство случаев апластической анемии, наблюдаемых в клиниках каждый год. В то время как приобретенные причины могут ослабевать с улучшенным пониманием токсических триггеров, наследственные формы останутся постоянным состоянием рынка, пока дефектные гены сами по себе не могут быть изменены или заменены.

По способу терапии, иммуносупрессивная терапия доминирует в первоначальном лечении.

В режимах терапии апластической анемии иммунодепрессанты занимают наибольшую долю в 41,6% в 2024 году из-за того, что они являются стандартным вариантом лечения первой линии. Большинство пациентов сначала пытаются иммуносупрессию, чтобы стимулировать спящую функцию костного мозга, прежде чем рассматривать более дорогостоящие или более рискованные альтернативы.

Врачи обычно назначают антитимоцитарный глобулин (АТГ) и циклоспорин А из-за их доказанной эффективности в стимулировании гемопоэтического восстановления у более чем 70% пациентов с приобретенной апластической анемией. Как наименее инвазивный путь лечения, иммуносупрессия является отправной точкой низкого риска, которая может устранить необходимость дальнейшего вмешательства во многих случаях. Этот привлекательный профиль риска и пользы укрепляет его популярность по сравнению с другими классами терапии.

Кроме того, перорально дозированный циклоспорин А позволяет проводить амбулаторное лечение, избегая госпитализации. Его постепенное сужение графика для снижения риска отторжения позволяет длительные периоды лечения для максимальной возможности реагирования. Введение ATG обычно требует только краткой госпитализации для лечения инфузии. Удобное введение дополнительно стимулирует предпочтение иммуносупрессивного отбора в качестве начальной терапии апластической анемии.

Для пациентов, которые недостаточно реагируют или переносят препараты первой линии, последующие варианты включают более весомые соображения. Гемопоэтические факторы роста могут дополнять частичные ответчики, но не заменяют начальную терапию. Пересадка костного мозга влечет за собой существенные подготовительные схемы и пожизненный мониторинг. Молодые пациенты, как правило, выбираются из-за рисков. Таким образом, иммуносупрессивная терапия доминирует как низко висящий фрукт для начального вмешательства при апластической анемии в большинстве случаев.

Дополнительные идеи Рынок апластической анемии

Апластическая анемия является сложным и редким заболеванием, поражающим кроветворные клетки. Ландшафт лечения эволюционировал с иммуносупрессивной терапией и трансплантацией костного мозга, которые наиболее широко используются. Тем не менее, существует значительная неудовлетворенная потребность в лечении у пожилых пациентов, которые не имеют права на агрессивную терапию. На рынке наблюдаются новые разработки с внедрением новых методов лечения, таких как REGN7257 и Omidubicel. На долю США приходится наибольшая доля рынка из-за большого пула пациентов, и Япония внимательно следит за ростом числа инцидентов. Ожидается, что рынок будет расширяться, поскольку новые методы лечения получают одобрение, а исследования направлены на улучшение долгосрочной выживаемости пациентов, особенно в более высоких возрастных группах. Учитывая сложность состояния, индивидуальные планы лечения и передовые методы лечения обещают лучшие результаты.

Обзор конкурентов Рынок апластической анемии

Основные игроки, работающие на рынке апластической анемии, включают Novartis, Pfizer, Teva Pharmaceuticals, Kyowa Kirin, Sanofi, Regeneron Pharmaceuticals (REGN7257), Gamida Cell (Omidubicel), Cellenkos, Hemogenyx Pharmaceuticals и BioLineRx, Ltd.

Рынок апластической анемии Лидеры

- Новарс

- Pfizer

- Teva Pharmaceuticals

- Киова Кирин

- Санофи

Рынок апластической анемии - Конкурентное соперничество

Рынок апластической анемии

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок апластической анемии

- В июне 2024 года Гамида Cell объявила об одобрении Omidubicel для использования в трансплантации пуповинной крови, улучшая восстановление костного мозга и улучшая результаты трансплантации.

- В июле 2023 года компания Novartis PROMACTA/REVOLADE продолжает приносить доход, в первую очередь, пациентам с тяжелой апластической анемией. Надежные продажи препарата обусловлены ростом популярности в США и Японии.

- В августе 2023 года проходит REGN7257 компании Regeneron Pharmaceuticals. Испытания фазы I / II для тугоплавкой или рецидивирующей тяжелой апластической анемии, предлагая новый подход к Т-клеточным состояниям.

Рынок апластической анемии Сегментация

- По типу болезни

- Наследственная анемия

- Приобретенная анемия

- По способу терапии

- Иммуносупрессивная терапия (IST)

- Промакта/Революция

- Трансплантация костного мозга

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок апластической анемии?

Глобальный рынок апластической анемии оценивается в 7,23 млрд долларов США в 2024 году и, как ожидается, достигнет 10,29 млрд долларов США к 2031 году.

Каким будет CAGR рынка апластической анемии?

Прогнозируется, что CAGR рынка апластической анемии составит 5,2% с 2024 по 2031 год.

Каковы основные факторы, влияющие на рост рынка апластической анемии?

Растущие показатели заболеваемости апластической анемией в азиатских странах и растущее потребление иммуносупрессивной терапии (иммунодепрессантов) и передовых методов лечения, таких как PROMACTA / REVOLADE, являются основными факторами, влияющими на рынок апластической анемии.

Каковы основные факторы, препятствующие росту рынка апластической анемии?

Высокие затраты на лечение и проблемы с доступом к передовым методам лечения в некоторых регионах и отсутствие подходящих вариантов лечения для пожилых пациентов, которые могут не реагировать на стандартные методы лечения, являются основным фактором, препятствующим росту рынка апластической анемии.

Какой тип заболевания является ведущим на рынке апластической анемии?

Ведущим сегментом типа болезни является унаследованная анемия.

Какие основные игроки работают на рынке апластической анемии?

Novartis, Pfizer, Teva Pharmaceuticals, Kyowa Kirin, Sanofi, Regeneron Pharmaceuticals (REGN7257), Gamida Cell (Omidubicel), Cellenkos, Hemogenyx Pharmaceuticals, BioLineRx, Ltd. являются основными игроками.