Рынок раковой боли АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок боли от рака сегментируется по этиологии-специфический случай (боль, связанная с лечением, боль, связанная с опухолью), по продолжительности бол....

Рынок раковой боли Размер

Размер рынка в долларах США Bn

CAGR5.3%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 5.3% |

| Концентрация рынка | High |

| Основные игроки | Векс Фарма, Сорренто Терапевтика, Биофарма Тетра, Дайичи Санкё, Pfizer и среди других |

дайте нам знать!

Рынок раковой боли Анализ

Рынок лечения рака оценивается как 7,21 млрд долларов в 2024 году Ожидается, что он достигнет USD 10,35 Bn к 2031 году, растущие с совокупным годовым темпом роста (CAGR) 5,3% с 2024 по 2031 год. Улучшенная диагностика и лечение позволяют большему количеству больных раком выживать дольше, что приводит к необходимости эффективных долгосрочных методов лечения боли в течение длительных периодов времени.

Рынок раковой боли Тенденции

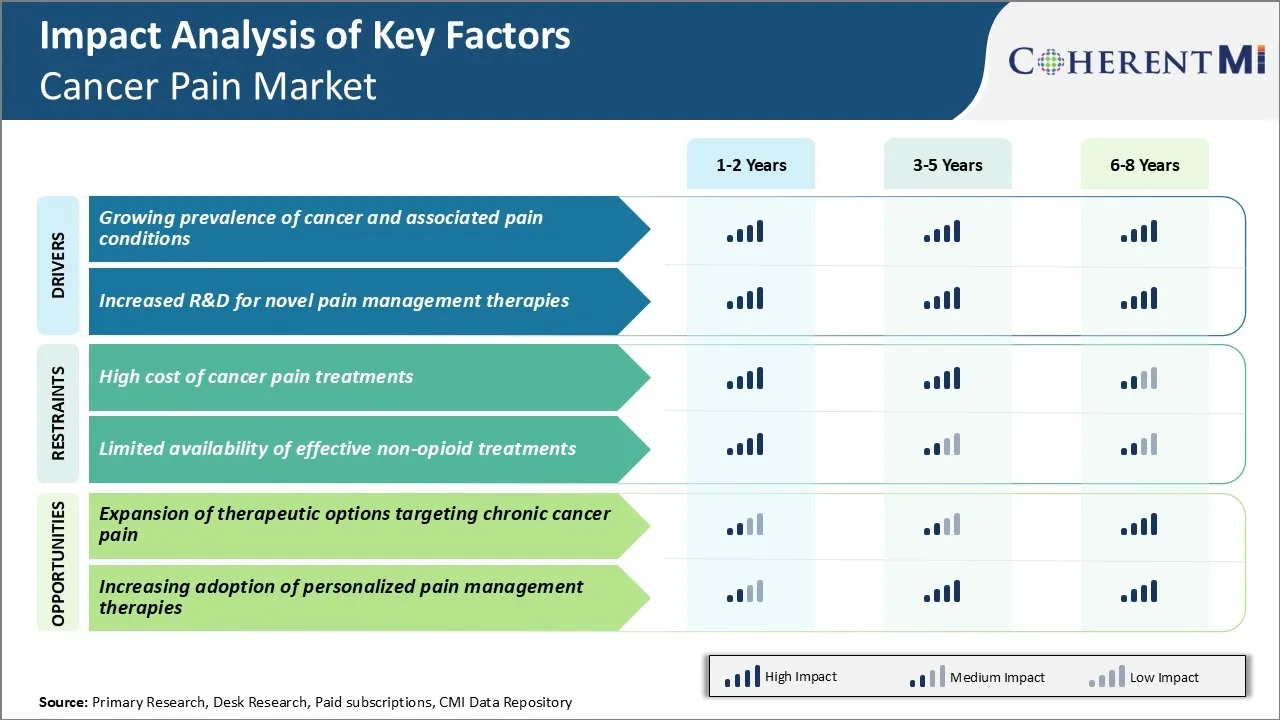

Рыночный драйвер - растущая распространенность рака и связанных с ним болевых состояний

По мере того, как заболеваемость раком продолжает расти во всем мире, растет и бремя боли от рака. Боль при раке возникает из-за прямого повреждения, вызванного первичной опухолью или метастазами, а также из-за диагностических процедур и методов лечения, используемых для лечения заболевания.

По оценкам Всемирной организации здравоохранения, около 1 из 3 больных раком испытывает хроническую боль, которая может значительно снизить качество жизни и помешать повседневной деятельности, если не управлять должным образом.

Некоторые виды рака также более тесно связаны с болью, чем другие. Например, метастазы в кости являются распространенной причиной сильной боли у пациентов с распространенным раком молочной железы или простаты. Аналогичным образом, рак поджелудочной железы, легких или толстой кишки регулярно вторгается в окружающие ткани на поздних стадиях, чтобы вызвать локализованную или направленную боль.

Кроме того, стареющие органы и ткани могут быть менее восприимчивы к стандартной терапии боли по сравнению с более молодыми пациентами. Растущий акцент на паллиативной помощи также направлен на максимизацию качества оставшейся жизни для пожилых или неизлечимо больных раком пациентов. Все эти демографические тенденции в совокупности указывают на растущую распространенность онкологической боли в ближайшие годы, что увеличит спрос на более эффективные варианты лечения.

Рыночный драйвер - Увеличение НИОКР для новых методов лечения боли

Фармацевтические компании и биотехнологические стартапы признают коммерческий потенциал новых технологий, которые могут безопасно и надежно контролировать боль при раке с минимальным временем простоя. Дополнительные стимулы также поступают от регулирующих программ, поддерживающих разработку методов лечения уязвимых групп пациентов с высокой неудовлетворенной медицинской потребностью.

Перспективные новые подходы к исследованию направлены на блокирование определенных сигнальных путей боли или изменение того, как нервная система воспринимает и обрабатывает болезненные стимулы. Области фокусировки включают блокаторы натриевых каналов с напряжением, антагонисты рецепторов N-метил-D-аспартата, селективные ингибиторы обратного захвата серотонина-норепинефрина, антагонисты рецепторов нейрокинина, каннабиноиды и генную терапию.

Комбинированная терапия, адаптированная для отдельных типов рака или генотипов, может предложить синергетические эффекты с улучшенной переносимостью по сравнению с существующими вариантами, такими как опиоиды. Альтернативные методы, такие как крионевроабляция, импульсное радиочастотное лечение и стимуляция спинного мозга, также стремятся обеспечить длительное местное облегчение боли.

Если текущие исследования продемонстрируют значительные преимущества по сравнению с текущими стандартами ухода, прибыльные одобрения продуктов и маркировка могут преобразовать импульс исследований в значительные коммерческие победы. Это поможет компенсировать рискованные инвестиционные затраты в области, где за последнее десятилетие не было крупных прорывов.

В целом, возможность разработки более эффективного «прецизионного обезболивающего лекарства» помогает привлечь специализированное участие в исследованиях для решения неотложных неудовлетворенных потребностей, связанных с болью при раке.

Вызов рынка - высокая стоимость лечения рака

Одной из основных проблем, с которыми сталкивается рынок боли при раке, является высокая стоимость различных вариантов лечения боли. Лечение боли при раке часто требует использования мощных опиоидных анальгетиков, таких как морфин, фентанил и оксикодон, которые обычно назначаются в высоких дозах в течение длительного периода времени, пока боль не будет устранена.

Тем не менее, эти препараты имеют высокую цену, что делает общую стоимость обезболивания значительным финансовым бременем, особенно для пациентов, которые не имеют адекватного медицинского страхования. Кроме того, новые целевые методы лечения, такие как моноклональные антитела и ингибиторы иммунных контрольных точек, которые все чаще используются для лечения рака, также имеют запретительные цены.

В результате многие пациенты изо всех сил пытаются позволить себе оптимальный режим лечения боли, который может значительно повлиять на качество их жизни. Медицинские работники и страховщики также неохотно покрывают все расходы на долгосрочное лечение боли при раке. Это представляет собой серьезную проблему для более широкого принятия и использования даже эффективных методов лечения.

Недоступность часто приводит к недостаточному лечению боли или несоблюдение предписанных режимов, уменьшая общие клинические результаты. Решение финансовых проблем будет иметь решающее значение для улучшения доступа к обезболиванию и обеспечения того, чтобы больше пациентов могли воспользоваться доступными вариантами лечения.

Рыночная возможность - Расширение терапевтических возможностей, нацеленных на хронический рак

Одна из ключевых возможностей на рынке боли при раке заключается в дальнейшем расширении спектра терапевтических возможностей, доступных для эффективного управления хронической болью при раке. В то время как опиоиды продолжают оставаться основой лечения, их побочные эффекты и проблемы с долгосрочным использованием привели к исследованиям альтернативных подходов.

Существует многообещающая постоянная работа по разработке новых обезболивающих препаратов, которые нацелены на конкретные пути боли с улучшенными профилями безопасности над опиоидами. Новые технологии доставки лекарств также изучаются для обеспечения стабильного уровня лекарств с уменьшенными системными побочными эффектами.

Нефармакологические подходы, включая нервные блоки, устройства нейростимуляции и психологическую терапию, становятся ценным дополнением к лекарствам. Интеграция этих разнообразных вариантов в мультимодальную структуру дает возможность получить лучший контроль хронической боли при ограничении зависимости от опиоидов.

Это может еще больше повысить качество жизни и функциональность пациентов. Развивающийся ландшафт лечения делает рынок боли при раке ориентированным на рост, если эти инновационные методы лечения получают одобрение регулирующих органов и признание рынка.

Предпочтения врачей Рынок раковой боли

Лечение боли при раке значительно варьируется в зависимости от стадии заболевания и предыдущих линий лечения. На ранних стадиях рака врачи обычно фокусируются на легких опиоидах, таких как трамадол (Ультрам), в качестве первой линии защиты. По мере прогрессирования заболевания на более поздних стадиях часто вводятся более сильные опиоиды.

При прогрессирующем или метастатическом раке обычно назначают оральный морфин (MS Contin, Kadian) в качестве опиоида первой линии. Если боль остается неконтролируемой, в качестве второй линии можно попробовать фентаниловые пластыри (Duragesic) или оксикодон (OxyContin). Для прорывной боли назначают опиоиды быстрого действия, такие как оксикодон (Roxicodone, Percocet) или гидроморфон (Dilaudid).

Если боль сохраняется на тяжелых уровнях даже при опиоидных вращениях и комбинациях, врачи рассматривают адъювантную терапию и варианты третьей линии. Могут быть использованы нейроаксиальные методы, такие как эпидуральные. Пероральные препараты, такие как габапентин (Нейронтин), прегабалин (Лирика) и трициклические антидепрессанты, также назначаются для лечения нервной боли. В качестве последнего средства можно попробовать более сильные анальгетики, такие как метадон или трансдермальный бупренорфин (бутраны).

Другие факторы, влияющие на выбор, включают функцию почек / печени пациента, взаимодействие с наркотиками, историю злоупотребления психоактивными веществами и профиль побочных эффектов. Варианты без лекарств, такие как радиация, абляция или криотерапия, также взвешиваются в зависимости от местоположения рака и индивидуальных обстоятельств.

Анализ вариантов лечения Рынок раковой боли

Боль от рака может управляться с помощью различных подходов к лечению в зависимости от типа и стадии рака. Для ранней стадии заболевания может быть достаточно безрецептурных лекарств, таких как ацетаминофен и НПВП. Однако по мере прогрессирования рака часто требуются более сильные методы лечения.

Для умеренной и сильной боли от прогрессирующих солидных опухолей лечение первой линии обычно включает опиоиды. Общие варианты включают морфин, который продолжает оставаться основой в лечении боли при раке. Другие предпочтительные опиоиды включают оксикодон и гидроморфон, доступные в качестве составов немедленного и расширенного высвобождения. Фентанил также обычно используется в качестве трансдермальной или пероральной композиции для круглосуточного дозирования.

Если боль сохраняется, несмотря на лечение опиоидами, могут быть добавлены вспомогательные анальгетики. Прегабалин или габапентин часто назначают, поскольку они помогают опиоидной активности, а также лечения нервной боли. Другие добавки включают антидепрессанты, противосудорожные препараты и актуальные агенты.

Для тех, кто испытывает недостаточное облегчение или непереносимые побочные эффекты от оральных опиоидов, следует изучить альтернативные пути введения, такие как стимуляторы спинного мозга или интратекальные насосы. Они могут включать направление к специалистам по боли.

По мере того, как болезнь входит в заключительную стадию, фокус смещается от лечения к комфорту. Сильные опиоиды остаются основными, но немедикаментозные меры комфорта и хоспис / паллиативная помощь приобретают известность для поддержания качества жизни.

Ключевые выигрышные стратегии, принятые ключевыми игроками Рынок раковой боли

Сосредоточьтесь на комбинированной лекарственной терапииНесколько ведущих компаний на рынке боли при раке, таких как Pfizer, GSK и Eli Lilly, сосредоточились на разработке инновационных комбинированных лекарственных препаратов для более эффективного лечения боли при раке. Например, в 2019 году Pfizer запустила комбинацию фиксированных доз Трамадола/Парацетамола при умеренной и тяжелой острой и хронической боли. Исследования показали, что комбинированная терапия обеспечивает лучшее облегчение боли с минимальными побочными эффектами по сравнению с одиночными препаратами.

Досрочное внедрение новых технологийТакие компании, как Insys Therapeutics, получили конкурентное преимущество, будучи одним из первых разработчиков новых технологий доставки лекарств для лечения рака. В 2012 году компания запустила Subsys, один из первых перорально вводимых фентаниловых спреев для лечения рака. Это позволило обеспечить гибкое, точное дозирование и более быстрое всасывание по сравнению с другими оральными опиоидами.

Стратегическое сотрудничество и партнерствоУправление болью включает в себя междисциплинарный подход. В 2016 году Collegium Pharmaceutical заключила партнерское соглашение с Американской онкологией для совместной поддержки программ, направленных на ответственное использование опиоидов и безопасное лечение хронической боли. Такие партнерские отношения позволили обмениваться знаниями и координировать подход, помогая компаниям расширить доступ к онкологам и расширить охват рынка.

Фокус на неудовлетворенных потребностях на развивающихся рынках: В то время как развитые страны полагаются на передовые варианты лечения, развивающиеся страны сталкиваются с нехваткой доступных методов лечения рака.

Сегментарный анализ Рынок раковой боли

Insights, по этиологии Случай: Боль, связанная с лечением, доминирует Из-за высокой зависимости от терапии

Боль, связанная с лечением, обеспечивает наибольшую долю рынка боли при раке благодаря широкой зависимости от различных методов лечения рака. Боль, связанная с хирургией, химиотерапией, лучевой терапией и т. д., напрямую влияет на большую базу пациентов, проходящих такое лечение. Побочные эффекты и осложнения, вызванные терапией, часто приводят к болевые эпизоды, требующие лечения.

Препараты, нацеленные на боль от хирургии, радиационных ожогов или химиотерапии, индуцированной нейропатией, находят широкое применение. Нейропатические болеутоляющие средства, анальгетики, нервные блоки и т.д. Устойчивый спрос на болевые случаи после лечения. Более высокая сложность схем терапии, связанных с продвинутыми стадиями рака, также повышает риск развития боли. Обширная хирургия или протоколы целевой терапии увеличивают вероятность возникновения боли из-за медицинского вмешательства. Управление болью, возникающей в результате лечебных вмешательств, по-прежнему имеет решающее значение для поддержания качества жизни в трудный период болезни.

Многократное лечение затрагивает в пути пациента, дополнительно стимулируя необходимость оптимизации контроля боли. Точная настройка анальгетических схем происходит регулярно по мере развития протоколов терапии. Адъювантное использование обезболивающих препаратов наряду с первичным лечением способствует росту объема. Критичность обезболивания при интенсивной терапии рака делает его клиническим и коммерческим приоритетом. Сосредоточьтесь на уменьшении вмешательства боли с терапевтической пользой.

Длительность боли: хроническая боль доминирует в стойкой природе

Среди различных типов, определяемых продолжительностью, хроническая боль составляет основную долю на рынке боли при раке. Его доминирование возникает из-за постоянного характера, затрагивающего пациентов в течение нескольких месяцев или лет. Хроническая боль часто возникает на поздних стадиях заболевания с широко распространенными метастазами или остаточной болью после лечения. Даже после окончания первичного лечения около 30% выживших после рака страдают от хронической боли в течение длительного времени.

Стойкая боль, вызванная продолжающимися процессами заболевания, повреждением нервов или измененными центральными механизмами обработки, становится острой и хронической, если она длится более 3 месяцев. Широкий охват пациентов на поздних или повторяющихся стадиях повышает распространенность. Трудности в управлении хронической болью облагают налогом систему здравоохранения. Его непрерывная характеристика требует длительного соблюдения терапии по сравнению с короткими острыми эпизодами. Мультимодальные планы лечения, сочетающие анальгетики, нервные блоки и другие интервенционные методы, широко используются.

Социальные и профессиональные проблемы от хронической ежедневной боли также требуют дополнительной поддержки. Психологические сопутствующие заболевания, такие как депрессия и стресс, добавляют сложности. Эффективные решения для лечения хронической боли направлены на минимизацию вмешательства в болезнь, поддерживая функционирование роли пациента. Как фармацевтические компании, так и новаторы в области устройств сосредоточены на улучшении результатов для этого важного сегмента.

Проницательность, специфичность Случай: сегмент легкой боли доминирует на ранних стадиях

Среди сегментов, характерных для тяжести, мягкие болевые случаи составляют основную долю рынка. Это связано с высокой заболеваемостью ранним локализованным заболеванием без метастазов. Большинство пациентов испытывают боль в легкой интенсивности во время первоначального лечения, когда рак не получил широкого распространения. Тенденции раннего выявления повысили такую распространенность на ранней стадии.

Мягкая боль часто связана с первичной опухолью, вызванной давлением или воспалением. Это может быть результатом первоначальных диагностических или терапевтических процедур, таких как биопсия, вызывающая дискомфорт. Простых анальгетиков, как правило, достаточно на этом этапе, прежде чем потребность обострится с прогрессированием. Оптимальное управление болью повышает сотрудничество пациентов с лечебными методами лечения, успокаивая страхи или перерывы.

Хороший контроль на умеренных уровнях помогает ранней паллиативности симптомов, мотивируя продолжение лечения. Распространенность легкой боли при несложных ранних раковых заболеваниях увеличивает объем рынка первичных анальгетиков. Самоуправление также остается возможным и доступным для пациентов, которые могут полагаться на безрецептурные препараты. Мягкий сегмент боли видит значительные расходы на пероральные твердые и жидкие составы.

Дополнительные идеи Рынок раковой боли

- Распространенность онкологической боли в США составляет около 2,3 миллиона случаев в 2021 году, как ожидается, возрастет к 2032 году.

- Глобальное управление болью Ожидается, что рынок увидит устойчивый рост по мере улучшения выживаемости при раке, что приведет к долгосрочным потребностям в лечении боли.

Обзор конкурентов Рынок раковой боли

Основные игроки, работающие на рынке боли при раке, включают Wex Pharma, Sorrento Therapeutics, Tetra Bio-Pharma, Daiichi Sankyo, Pfizer, Purdue Pharma, Medtronic, Biogen, Eli Lilly и Sanofi.

Рынок раковой боли Лидеры

- Векс Фарма

- Сорренто Терапевтика

- Биофарма Тетра

- Дайичи Санкё

- Pfizer

Рынок раковой боли - Конкурентное соперничество

Рынок раковой боли

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок раковой боли

- В декабре 2022 года Sorrento Therapeutics объявила, что продвигает разработку Resiniferatoxin (RTX), неопиоидного препарата, нацеленного на хроническую боль при раке. RTX избирательно связывается с рецепторами TRPV1 в нейронах, передающих боль, что позволяет блокировать болевые сигналы, не влияя на другие сенсорные функции, такие как прикосновение или координация. Sorrento Therapeutics участвует в разработке RTX в качестве неопиоидного лечения хронической боли, особенно боли при раке. Известно, что RTX нацелен на рецепторы TRPV1 (ваниллоид 1 транзиторного рецепторного потенциала) в нейронах, передающих боль, которые являются механизмом, предназначенным для блокирования болевых сигналов без воздействия на другие сенсорные функции, такие как прикосновение или координация. Этот подход был частью усилий Сорренто по предоставлению альтернатив лечению боли на основе опиоидов, особенно для пациентов с хроническими болями.

- В 4 квартале 2022 года Wex Pharmaceuticals объявила о своих усилиях по активному проведению клинических испытаний тетродотоксина (TTX), в первую очередь под торговой маркой Halneuron, сосредоточившись на его использовании в качестве блокатора натриевых каналов для боли, связанной с раком. В своих исследованиях тетродотоксин показал многообещающие результаты в снижении интенсивности боли у больных раком с меньшим количеством побочных эффектов по сравнению с традиционными опиоидными методами лечения. Кроме того, было показано, что TTX помогает уменьшить использование опиоидов, что важно, учитывая проблемы опиоидной зависимости при лечении боли при раке.

Рынок раковой боли Сегментация

- По этиологии специфичной Дело

- Боль, связанная с лечением

- Боль, связанная с опухолью

- Продолжительность боли

- Хроническая боль

- Острая боль

- Прорывная боль

- По специфичности Дело

- мягкий

- умеренный

- сильный

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок боли при раке?

Рынок боли при раке оценивается в 7,21 млрд долларов США в 2024 году и, как ожидается, достигнет 10,35 млрд долларов США к 2031 году.

Каковы ключевые факторы, препятствующие росту рынка боли при раке?

Высокая стоимость лечения боли при раке и ограниченная доступность эффективных неопиоидных методов лечения являются основными факторами, препятствующими росту рынка боли при раке.

Каковы основные факторы, влияющие на рост рынка боли при раке?

Растущая распространенность рака и связанных с ним болевых состояний, а также увеличение НИОКР для новых методов лечения боли являются основными факторами, влияющими на рынок боли при раке.

Что является ведущим этиологическим случаем на рынке боли при раке?

Ведущим этиологическим сегментом является боль, связанная с лечением.

Какие основные игроки работают на рынке боли при раке?

Wex Pharma, Sorrento Therapeutics, Tetra Bio-Pharma, Daiichi Sankyo, Pfizer, Purdue Pharma, Medtronic, Biogen, Eli Lilly и Sanofi являются основными игроками.

Каким будет CAGR рынка боли при раке?

Прогнозируется, что CAGR рынка боли при раке составит 5,3% с 2024 по 31 год.