Рынок химиотерапии индуцированной нейтропении (CIN) АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок химиотерапии индуцированной нейтропении (CIN) сегментируется лечением (G-CSFs) (Filgrastim, Pegfilgrastim, Lenograstim, Lipegfilgrastim), антиби....

Рынок химиотерапии индуцированной нейтропении (CIN) Размер

Размер рынка в долларах США Bn

CAGR4.9%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 4.9% |

| Концентрация рынка | Medium |

| Основные игроки | Amgen Inc., Сандоз, Фармацевтическая компания Teva Industries Ltd., Coherus BioSciences, Майлан Н.В. и среди других |

дайте нам знать!

Рынок химиотерапии индуцированной нейтропении (CIN) Анализ

Рынок индуцированной химиотерапией нейтропении (CIN) оценивается как 14,16 млрд долларов в 2024 году Ожидается, что он достигнет $ 19,78 млрд к 2031 году, растущие с совокупным годовым темпом роста (CAGR) 4,9% с 2024 по 2031 год. Рост этого рынка в первую очередь обусловлен растущей распространенностью случаев рака во всем мире и растущим внедрением химиотерапии в качестве эффективного метода лечения.

Рынок химиотерапии индуцированной нейтропении (CIN) Тенденции

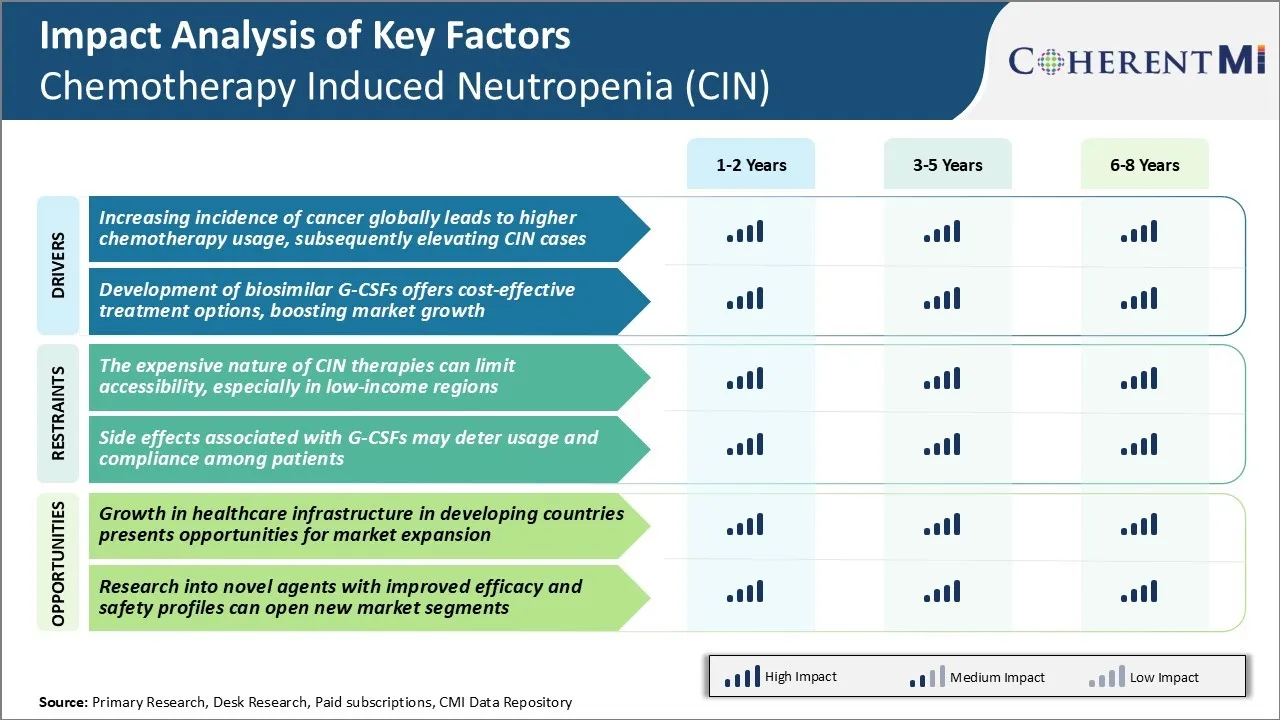

Рыночный драйвер: рост заболеваемости раком во всем мире приводит к более высокому использованию химиотерапии, впоследствии повышая количество случаев рака

Согласно последним мировым статистическим данным о раке, бремя рака постоянно растет в течение последних нескольких десятилетий. Глобальная заболеваемость раком достигла 18,1 миллиона новых случаев в 2018 году, и ожидается, что к 2040 году это число увеличится до 29,5 миллиона новых случаев рака.

Рост заболеваемости раком, следовательно, привел к пропорциональному росту использования химиотерапии для лечения рака во всем мире. Химиотерапия по-прежнему остается одним из самых распространенных и бесценных методов лечения различных видов рака.

Химиотерапия сильно истощает количество нейтрофилов у пациентов, повреждая костный мозг, где они производятся. Это делает пациентов очень восприимчивыми к опасным для жизни инфекциям. С ростом глобальной заболеваемости раком, количество пациентов, выбирающих химиотерапию, также постоянно увеличивается из года в год. Это существенно увеличивает группу риска для развития ЦИН во всем мире.

Кроме того, новые схемы химиотерапии, включающие комбинированную терапию, становятся обычной практикой в настоящее время для повышения эффективности лечения нескольких видов рака. Однако комбинированная химиотерапия часто приводит к большим миелосупрессивным эффектам и более глубокой, а также длительной нейтропении по сравнению с химиотерапией с одним агентом. Все эти факторы, связанные с широко распространенным использованием химиотерапии, в основном подпитывают растущую нагрузку на ЦИН во всем мире.

Рыночный драйвер - разработка биоаналогичных Г-КСФ предлагает экономически эффективные варианты лечения

Биоаналогичная версия гранулоцитарных колониестимулирующих факторов (G-CSFs) появилась в качестве доступного профилактического подхода к лечению нейтропении, вызванной химиотерапией (CIN), в последние годы. Однако биологические G-CSF долгое время оставались очень дорогими из-за премиальных цен производителей, несмотря на истечение срока действия патента.

Эта проблема доступности ограничивала их более широкое внедрение, особенно в странах с низким и средним уровнем дохода со значительным количеством больных раком. Развитие биоподобных Г-КСФ многими фармацевтическими игроками полностью изменило этот ландшафт лечения за последнее десятилетие.

Биоаналоги представляют собой очень похожие копии инновационных биологических лекарств, которые обычно стоят на 25-50% меньше, чем продукты-производители, предлагая аналогичные профили эффективности и безопасности. Утверждение и успешная коммерциализация большого количества биоаналогов G-CSF с 2015 года значительно улучшили доступность и снизили экономическое бремя управления CIN.

Это ценовое давление на G-CSF также положительно повлияло на их цены на нескольких рынках. В целом, биоаналоговая эра привела к тому, что терапия Г-КСФ стала доступной для многих пациентов с химиотерапией во всем мире, которые ранее были лишены профилактики ЦИН из-за высоких затрат.

Рыночная проблема: дорогостоящая терапия CIN может ограничить доступность

Одной из ключевых проблем на рынке индуцированной химиотерапией нейтропении (ЦИН) является дорогостоящий характер терапии ЦИН. Лечение нейтропении, вызванной химиотерапией, часто включает в себя введение факторов роста, таких как G-CSF, для стимуляции производства белых кровяных клеток.

Тем не менее, эти методы лечения имеют высокую финансовую стоимость, иногда в диапазоне тысяч долларов для одного пациента. Это тяжелое бремя расходов может ограничить доступность таких методов лечения, особенно в регионах с низким уровнем дохода, где многие не могут позволить себе платить за них.

Многие развивающиеся страны и слаборазвитые районы имеют ограниченный доступ к здравоохранению и медицинскому страхованию. Таким образом, высокая стоимость лечения ЦИН становится барьером, не позволяя пациентам в этих регионах с низким уровнем дохода получить доступ к критически важным методам лечения. Это создает необработанную популяцию, которая остается уязвимой для осложнений, связанных с химиотерапией, таких как тяжелые инфекции.

Решение проблем доступности с помощью таких инициатив, как ценообразование на основе доходов, может помочь расширить доступ к лечению CIN в условиях ограниченных ресурсов и снизить риски для тех, кто проходит химиотерапию. Однако достижение этого баланса остается постоянным препятствием на рынке.

Рыночные возможности: развитие инфраструктуры здравоохранения в развивающихся странах открывает новые возможности

Рынок индуцированной химиотерапией нейтропении (ЦИН) имеет потенциальные возможности, вытекающие из позитивных изменений в инфраструктуре здравоохранения развивающихся стран. Многие развивающиеся страны испытывают значительный экономический рост, что позволяет увеличить инвестиции в укрепление их систем здравоохранения. Это включает в себя расширение медицинского страхования, строительство новых больниц и клиник, а также улучшение возможностей диагностики и лечения.

По мере роста медицинских учреждений в развивающихся регионах все больше онкологических больных смогут получить доступ к химиотерапии на местном уровне. Это повышает скорость использования химиотерапии и соответственно увеличивает пул пациентов, испытывающих CIN. Кроме того, расширенное медицинское страхование может помочь преодолеть финансовые барьеры, ограничивающие доступ к дорогостоящим методам лечения ЦИН.

Таким образом, углубление инфраструктуры здравоохранения в развивающихся странах открывает выгодные перспективы для производителей лекарств и поставщиков услуг для увеличения проникновения на эти неосвоенные растущие рынки. Выход на рынки развивающихся стран позволяет компаниям получить известность и доминировать, поскольку медицинские учреждения продолжают модернизацию в ближайшие годы.

Предпочтения врачей Рынок химиотерапии индуцированной нейтропении (CIN)

CIN обычно происходит после схем химиотерапии, назначаемых для различных типов рака. Лечение первой линии CIN включает использование гранулоцитарных колониестимулирующих факторов (G-CSF), которые работают для стимуляции производства белых кровяных клеток. Наиболее часто назначаемыми G-CSF являются пегфилграстим (Neulasta) и филграстим (Neupogen). Пегфилграстим предпочтительнее филграстима для его более удобного дозирования один раз в цикле.

В случаях, когда лечение первой линии Г-КСФ противопоказано или не хорошо переносится, врачи могут выбрать терапию второй линии. Биоаналог Pegfilgrastim Ziextenzo (pegfilgrastim-bmez) получил признание в качестве более дешевой альтернативы Neulasta для использования во второй линии. Для пациентов с неходжкинской лимфомой или солидными опухолями на схеме химиотерапии с промежуточным риском лихорадочной нейтропении, врачи могут выбрать оральные гранулоцитарно-макрофагные колониестимулирующие факторы, такие как содим филграстим (грастофил) в качестве более удобного варианта.

Ключевые факторы, влияющие на выбор рецепторов лечения CIN, включают профили эффективности и безопасности лекарств, пути введения, соображения стоимости и ограничения плательщика. Более молодые пациенты с хорошим общим состоянием здоровья переносят более агрессивные схемы, что позволяет использовать протоколы повышенного риска с большей противоопухолевой активностью. Напротив, пожилые или ослабленные иммунитетом пациенты, как правило, получают схемы с более низким риском, способствующие амбулаторному лечению.

Анализ вариантов лечения Рынок химиотерапии индуцированной нейтропении (CIN)

Химиотерапия индуцированной нейтропении (ЦИН) может лечиться по-разному в зависимости от ее тяжести и режима химиотерапии. Варианты лечения варьируются от тщательного мониторинга до лекарственной терапии.

Для легкого CIN (абсолютное количество нейтрофилов (ANC) ≥ 1000 клеток / мкл) лечение обычно не требуется, но пациенты тщательно контролируются. Для умеренной CIN (ANC 500-999 клеток / мкл) врач может назначить инъекции G-CSF, такие как пегфилграстим (Neulasta) или филграстим (Neupogen). Эти препараты стимулируют костный мозг производить больше белых кровяных клеток, снижая риск заражения. Они вводятся через 24 часа после окончания химиотерапии, в однократной дозе для пегфилграстима и ежедневных дозах для филграстима до восстановления АНК.

Для тяжелых CIN (ANC < 500 клеток/мк) L с лихорадкой или ANC < 100 клеток / мкл), необходимо стационарное лечение внутривенными (IV) антибиотиками, противогрибковыми препаратами и G-CSF. Врачи предпочитают пегфилграстим или биоаналог Циекстензо, так как разовая доза более удобна, чем ежедневные инъекции филграстима. Госпитализация позволяет тщательно контролировать лихорадку, которая может указывать на инфекцию.

У пациентов с высоким риском, получающих химиотерапию с >20% случаев лихорадочной нейтропении, первичная профилактика G-CSF с пегфилграстимом или филграстимом рекомендуется для каждого цикла химиотерапии для предотвращения осложнений. Это делает Г-КСФ наиболее предпочтительным вариантом лечения в этих случаях.

Ключевые выигрышные стратегии, принятые ключевыми игроками Рынок химиотерапии индуцированной нейтропении (CIN)

Продуктовые инновации Разработка новых лекарств для лечения ЦИН была основной стратегией для лидеров рынка. Например, Amgen Neulasta был первым одобренным FDA препаратом для лечения CIN в 2002 году. Это значительно уменьшило продолжительность и тяжесть нейтропении по сравнению с G-CSF терапиями, доступными в то время. Это установило Neulasta в качестве стандарта ухода и помогло Amgen получить более 80% доли рынка.

Расширение показаний Получение одобрения на дополнительные показания расширяет доступный пул пациентов. В 2012 году Neulasta была одобрена для снижения заболеваемости инфекцией у пациентов, получающих миелосупрессивные противораковые препараты, связанные с клинически значимой частотой фебрильной нейтропении.

Партнерство для биоаналогов По мере приближения патентных скал компании сотрудничали с производителями биоаналогов. Например, в 2019 году Sandoz / Novartis запустила Ziextenzo, биоаналог Neulasta, одобренный в партнерстве с Mylan.

Приобретения - Покупка конкурентов усилила портфели. В 2015 году Pfizer приобрела Hospira в основном за свой портфель, включая Neupogen. Это дало Pfizer два генетически модифицированных препарата G-CSF, чтобы конкурировать с Amgen.

Агрессивный маркетинг Запуск рекламных кампаний, ориентированных на потребителя, повысил осведомленность пациентов и врачей. Например, Amgen активно продвигала удобство дозирования Neulasta один раз в цикл по сравнению с ежедневными инъекциями Neupogen, что помогло увеличить долю Neulasta до более чем 80% рынка G-CSF.

Сегментарный анализ Рынок химиотерапии индуцированной нейтропении (CIN)

Посредством лечения: рецидив нейтропении стимулирует спрос на факторы, стимулирующие колонию гранулоцитов (G-CSF)

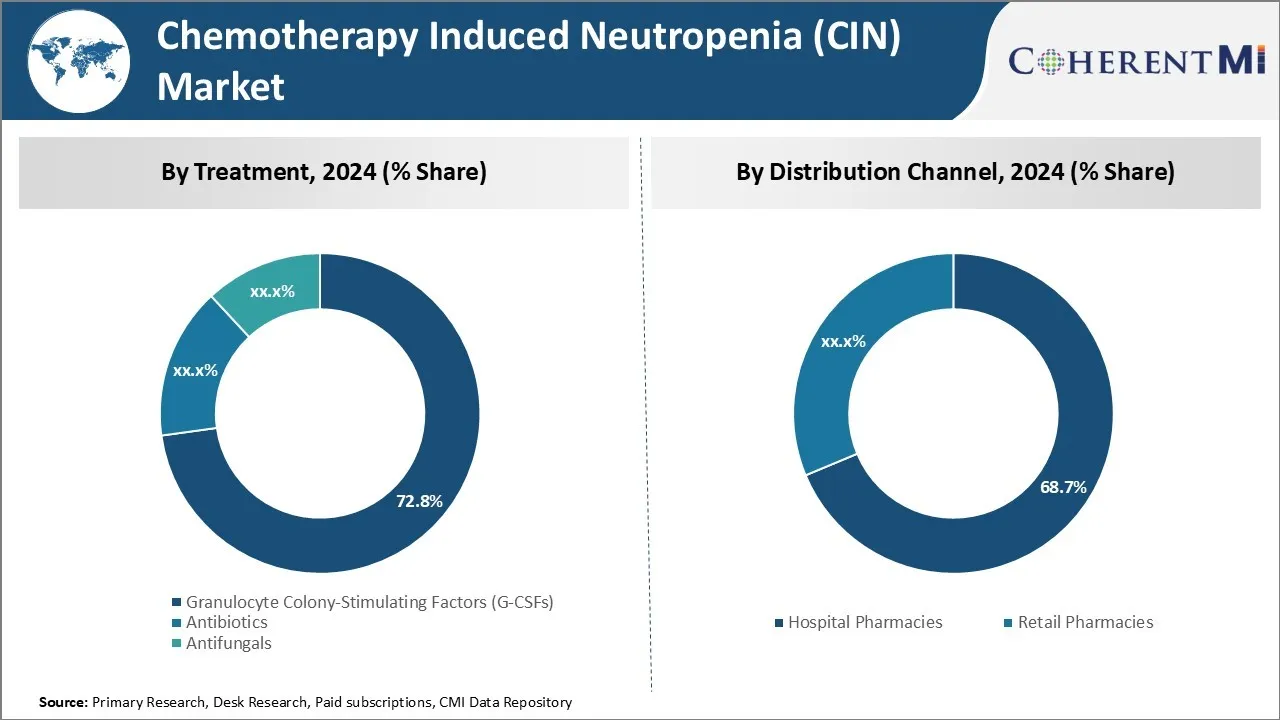

С точки зрения лечения, гранулоцитарные колониестимулирующие факторы (G-CSF), по прогнозам, внесут 72,8% доли рынка в 2024 году, владея их эффективностью в управлении повторяющимися эпизодами нейтропении, связанными с химиотерапией. G-CSF, такие как Filgrastim и Pegfilgrastim, обычно назначаются для схем химиотерапии с высоким риском возникновения тяжелой нейтропении. Эти биологические препараты работают, стимулируя костный мозг производить больше белых кровяных клеток, помогая увеличить количество нейтрофилов и снижая риски и последствия инфекций во время химиотерапии.

Повторение нейтропении, связанное с последующими циклами химиотерапии, продолжает оставаться ключевой проблемой в лечении рака. G-CSFs доказали свою эффективность в смягчении этой проблемы и поддержании интенсивности доз схем химиотерапии с течением времени. Их способность уменьшать частоту фебрильной нейтропении, позволять своевременное введение полных доз химиотерапии с минимальными нарушениями и предотвращать госпитализации помогает стимулировать постоянный спрос на Г-КСФ, особенно среди пациентов с высоким риском.

По каналу распространения: растущая распространенность рака увеличивает продажи аптек в больницах

С точки зрения канала распространения, больничные аптеки, вероятно, внесут 68,7% доли рынка в 2024 году из-за острого характера нейтропении, вызванной химиотерапией, и ее лечения. Растущая распространенность рака, леченного с помощью схем химиотерапии, таких как рак молочной железы, рак легких и лейкемия, привела к увеличению объемов стационарного лечения рака и химиотерапии в больницах.

Пациенты, испытывающие осложнения химиотерапии, такие как лихорадочная нейтропения, требуют немедленного медицинского вмешательства и введения препарата под наблюдением больницы. Удобство приобретения и введения инъекций G-CSF, антибиотиков и других поддерживающих нейтропению препаратов из больничных аптек для госпитализированных пациентов стимулирует их продажи.

Строгие требования к холодильной цепи и более короткий срок хранения биопрепаратов, таких как G-CSF, также способствуют централизованному хранению и распределению через больничные цепочки поставок по сравнению с розничными настройками. Кроме того, больничная политика фармаконадзора и списки формулировок способствуют распространению новых и дорогостоящих препаратов от нейтропении через внутрибольничные каналы дозирования.

По типу рака: целевая терапия увеличивает нейтропению Риск у пациентов с раком молочной железы

С точки зрения типа рака, рак молочной железы составляет самую высокую долю рынка, поскольку это один из наиболее распространенных видов рака, который лечится интенсивной химиотерапией. В то время как терапевтические достижения улучшили результаты лечения рака молочной железы, новые химиотерапевтические препараты и таргетная терапия сами по себе способствуют более высоким рискам нейтропении из-за их механизма действия.

Растущее применение комбинированных адъювантных схем на основе антрациклина и таксана увеличивает тяжесть и частоту эпизодов нейтропении по сравнению с более старыми стандартами ухода. Кроме того, ингибиторы CDK4/6 и ингибиторы PARP, используемые в метастатических условиях, добавляют мультипликативные миелосупрессивные эффекты при применении с химиотерапевтическими костяшками.

Более высокие потребности в эффективном лечении осложнений нейтропении стимулируют использование поддержки G-CSF, профилактики PJP / грибков и частоты госпитализации среди большого и растущего пула пациентов с раком молочной железы, получающих сложные мультимодальные методы лечения.

Дополнительные идеи Рынок химиотерапии индуцированной нейтропении (CIN)

- В 2020 году около 1,79 миллиона пациентов проходили химиотерапию в 7MM, что является самым высоким показателем в США. Среди них было зарегистрировано более 900 000 случаев CIN, причем пациенты с раком молочной железы показали самые высокие показатели CIN.

- Уровень заболеваемости: примерно у 20-30% пациентов с химиотерапией развивается тяжелая нейтропения.

- Госпитализация Расходы: госпитализация, связанная с ЦИН, может добавить примерно 15 000 долларов США на пациента за эпизод к расходам на здравоохранение.

Обзор конкурентов Рынок химиотерапии индуцированной нейтропении (CIN)

Основные игроки, работающие на рынке индуцированной химиотерапии нейтропении (CIN), включают Amgen Inc., Sandoz, Teva Pharmaceutical Industries Ltd., Coherus BioSciences и Mylan N.V.

Рынок химиотерапии индуцированной нейтропении (CIN) Лидеры

- Amgen Inc.

- Сандоз

- Фармацевтическая компания Teva Industries Ltd.

- Coherus BioSciences

- Майлан Н.В.

Рынок химиотерапии индуцированной нейтропении (CIN) - Конкурентное соперничество

Рынок химиотерапии индуцированной нейтропении (CIN)

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок химиотерапии индуцированной нейтропении (CIN)

- В августе 2023 года Amgen Inc. объявила о партнерстве с биотехнологической фирмой для разработки терапии G-CSF следующего поколения, направленной на улучшение результатов лечения пациентов и снижение побочных эффектов. Амген был активен в других смежных областях, таких как их недавнее внимание к конъюгатам антител-лекарств (ADC).

- В феврале 2021 года Spectrum Pharmaceuticals получила одобрение FDA на Cosela (трилацилиб), предназначенную для защиты костного мозга от повреждения химиотерапией, включая CIN.

- Ранее в 2023 году Coherus получила одобрение FDA на автоинжектор UDENYCA®, новую презентацию своего существующего биоаналога пегфилграстима UDENYCA® (pegfilgrastim-cbqv). Это одобрение представило инновационный метод введения, который обеспечивает большую гибкость и контроль для пациентов, проходящих лечение рака, позволяя им получать инъекции дома или в клинических условиях без необходимости использования устройства на теле.

- В 2020 году BeyondSpring Pharmaceuticals ввела плинабулин в клинические испытания на поздней стадии, подчеркнув его потенциал в качестве дифференцированного иммунного модулятора для лечения нейтропении, вызванной химиотерапией. Плинабулин известен своим двойным механизмом действия, сочетающим противораковые эффекты с защитой нейтрофилов, что делает его уникальной и перспективной терапией в этой области. Прогресс плинабулина в клинических испытаниях подчеркнул его потенциал в качестве значительного развития в области управления ЦИН.

Рынок химиотерапии индуцированной нейтропении (CIN) Сегментация

- Лечение

- Гранулоцитарные колониестимулирующие факторы (G-CSF)

- Филграстим

- Пегфилграстим

- Ленограстим

- Липегфилграстим

- Антибиотики

- противогрибковые средства

- Гранулоцитарные колониестимулирующие факторы (G-CSF)

- Дистрибьюторский канал

- Больничные аптеки

- Розничные аптеки

- Тип рака

- Рак груди

- Рак легких

- Рак яичников

- Острый миелоидный лейкоз (AML)

- лимфома

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок нейтропении, вызванной химиотерапией (CIN)?

Рынок индуцированной химиотерапией нейтропении (CIN) оценивается в 14,16 млрд долларов США в 2024 году и, как ожидается, достигнет 19,78 млрд долларов США к 2031 году.

Каковы ключевые факторы, препятствующие росту рынка нейтропении, вызванной химиотерапией (CIN)?

Дорогой характер терапии ЦИН может ограничить доступность, особенно в регионах с низким уровнем дохода. Кроме того, побочные эффекты, связанные с Г-КСФС, могут препятствовать использованию и соблюдению среди пациентов. Это основные факторы, препятствующие росту рынка нейтропении, вызванной химиотерапией (CIN).

Каковы основные факторы, способствующие росту рынка нейтропении, вызванной химиотерапией (CIN)?

Растущая заболеваемость раком во всем мире приводит к более высокому использованию химиотерапии, впоследствии увеличивая случаи CIN и развивая биоаналогичные варианты лечения G-CSFS, являются основными факторами, влияющими на рынок нейтропении, вызванной химиотерапией (CIN).

Какое ведущее лечение на рынке индуцированной химиотерапией нейтропении (CIN)?

Ведущим сегментом лечения являются гранулоцитарные колониестимулирующие факторы (G-CSF).

Какие основные игроки работают на рынке индуцированной химиотерапией нейтропении?

Amgen Inc., Sandoz, Фармацевтическая компания Teva Industries Ltd., Coherus BioSciences и Mylan N.V. являются основными игроками.

Каким будет CAGR рынка индуцированной химиотерапией нейтропении (CIN)?

Прогнозируется, что CAGR рынка индуцированной химиотерапией нейтропении (CIN) составит 4,9% с 2024 по 31 год.