Хронический спонтанно Рынок крапивницы АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Хронический спонтанно Рынок крапивницы сегментируется по лечению (H1-антигистамины, H2 антигистамины, моноклональные антитела, кортикостероиды, антаго....

Хронический спонтанно Рынок крапивницы Размер

Размер рынка в долларах США Bn

CAGR10.7%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 10.7% |

| Концентрация рынка | Medium |

| Основные игроки | Рош, Новарс, Санофи/Регенерон, АстраЗенека, Амген и среди других |

дайте нам знать!

Хронический спонтанно Рынок крапивницы Анализ

Хронический спонтанный рынок крапивницы оценивается как 2,4 млрд долларов в 2024 году Ожидается, что он достигнет USD 4,88 млрд к 2031 году Растущий со сложным годовым темпом роста (CAGR) 10,7% с 2024 по 2031 год. Растущая распространенность хронической спонтанной крапивницы и растущая осведомленность о ее вариантах лечения способствуют росту этого рынка.

Хронический спонтанно Рынок крапивницы Тенденции

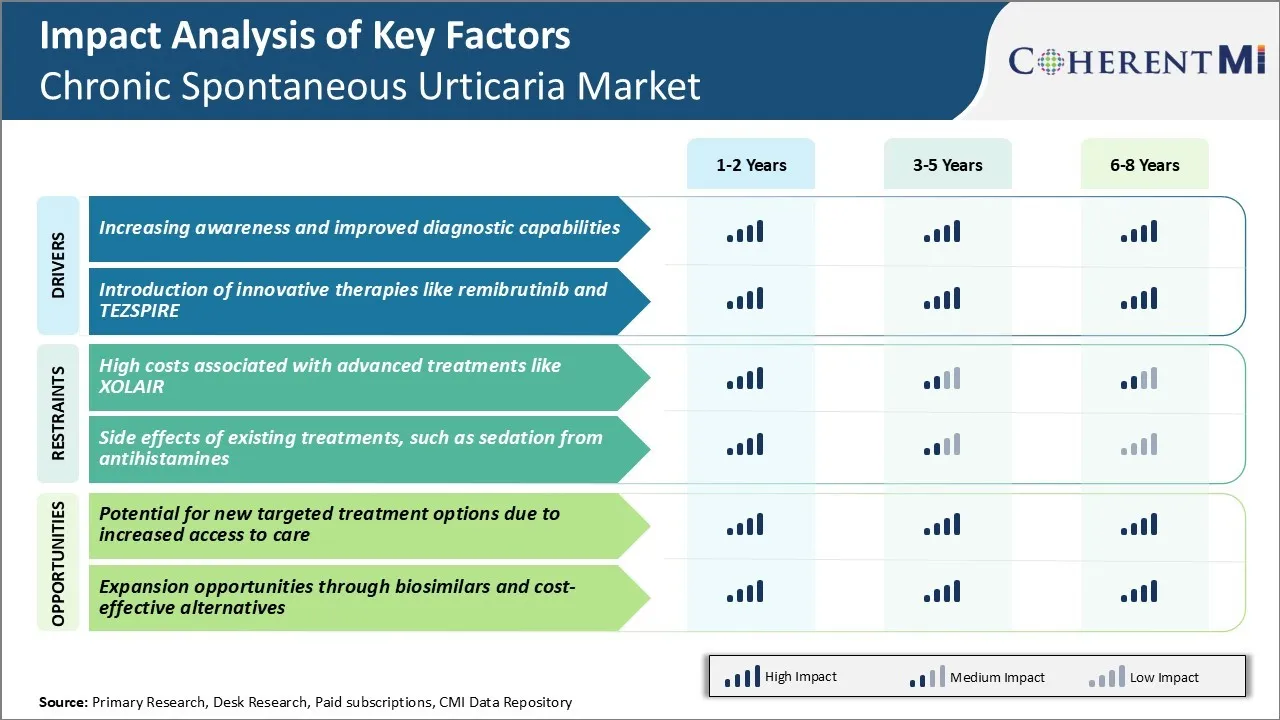

Рыночный драйвер: повышение осведомленности и улучшение диагностических возможностей

За последнее десятилетие группы по защите прав пациентов и медицинские ассоциации начали многочисленные кампании, направленные на обучение как медицинских работников, так и широкой общественности. В настоящее время врачи гораздо более бдительны при оценке пациентов с ульями и ангиоэдемой, исследуя потенциальные триггеры и давая точный диагноз.

Симптомные дневники, кожные тесты и лабораторные анализы заметно улучшили способность клиницистов отличать хроническую спонтанную крапивницу от других подобных состояний. Это позволило пациентам получать целенаправленное лечение, а не просто пробовать различные антигистаминные препараты.

Доступность медицинской информации в Интернете позволила людям узнать больше о своем состоянии и выступать за правильную оценку. Онлайн-сообщества предоставляют поддержку сверстников, которая помогает нормализовать опыт и повышает моральный дух. Партнерства между правозащитными организациями и фармацевтическими компаниями спонсировали образовательные инициативы в больницах, клиниках и университетах для распространения понимания среди медицинских работников.

По мере распространения осведомленности и улучшения диагностического мастерства все больше случаев выявляются, соответствующим образом охарактеризуются и подключаются к алгоритмам лечения. Эта растущая видимость и валидация хронической спонтанной крапивницы как значительного болезненного состояния укрепляет основу для хронического рынка сопутствующих препаратов и услуг.

Рыночный драйвер - внедрение инновационных методов лечения, таких как Remibrutinib и TEZSPIRE

Разработка новых методов лечения, выходящих за рамки традиционных антигистаминных препаратов, представляет большие перспективы для продвижения хронического спонтанного управления крапивницей. Ранние фазовые испытания продемонстрировали потенциал Ремибрутиниба для быстрого и устойчивого ответа у пациентов, не реагирующих только на антигистаминные препараты. Его целевой механизм действия дает надежду на улучшение контроля симптомов с меньшим количеством побочных эффектов, чем иммунодепрессанты, такие как циклоспорин.

Аналогичным образом, недавно одобренный FDA TEZSPIRE предлагает первый одобренный биологический вариант для хронической спонтанной крапивницы. Как моноклональное антитело, ингибирующее рецептор интерлейкина-31, оно работает, чтобы блокировать сигналы зуда в его источнике, а не просто подавлять симптомы.

Ввод этих новых препаратов на рынок хронической спонтанной крапивницы представляет собой точку перегиба, выходящую за рамки паллиации симптомов и нацеленную на конкретные патогенные механизмы. Их разнообразные механизмы действия значительно расширяют терапевтический арсенал и приносят пользу более широкой части хронической спонтанной популяции крапивницы. Ремибрутиниб и TEZSPIRE, непосредственно обращаясь к основным драйверам заболеваний, меняют стандарты ухода и улучшают качество жизни для тех, кто ранее не контролировался только традиционными подходами. Их инновационные профили, несомненно, помогут оживить фармацевтический сегмент этого терапевтического пространства.

Вызов рынка - высокие затраты, связанные с передовыми методами лечения, такими как XOLAIR

Одной из ключевых проблем, с которыми сталкивается рынок хронической спонтанной крапивницы, являются высокие затраты, связанные с передовыми вариантами лечения, такими как XOLAIR. XOLAIR представляет собой моноклональную инъекцию антител, одобренную для лечения хронической идиопатической крапивницы. Тем не менее, каждая инъекция 300 мг несет оптовую стоимость приобретения более 2000 долларов США.

Как биологический препарат, он требует инъекции или инфузии, вводимой медицинским работником, что делает каждый сеанс лечения более дорогим по сравнению с оральной терапией. Эффективность XOLAIR облегчает симптомы для многих пациентов с рефрактерными заболеваниями, которые не проходят стандартное пероральное лечение. Тем не менее, высокая цена за инъекцию создает барьеры для более широкого доступа и проблем с возмещением.

Поскольку крапивница в основном управляется в амбулаторных условиях, бремя расходов часто ложится на самих пациентов за счет высоких доплат или отсутствия страховки. Высокие цены на новые биологические препараты угрожают устойчивости систем здравоохранения и приверженности пациентов терапии из-за проблем, связанных с затратами. Эта проблема стоимости остается ключевым фактором для врачей, определяющих соответствующие пути эскалации лечения, а также для потенциала роста рынка этих новых методов лечения крапивницы.

Потенциал новых целевых вариантов лечения из-за расширения доступа к медицинской помощи

Одна из возможностей для рынка хронической спонтанной крапивницы заключается в потенциале новых целевых вариантов лечения из-за расширения доступа к уходу. По мере развития систем здравоохранения для улучшения общего доступа к первичной медико-санитарной помощи посредством инициатив, снижающих барьеры, такие как телездравоохранение и общественные клиники, это расширяет общий адресный рынок новых препаратов для крапивницы.

Благодаря лучшему экономическому климату, обеспечивающему большую занятость и страховое покрытие после пандемии, больше пациентов с крапивницей могут получить точный диагноз и руководство по лечению от аллерголога, а не оставаться без лечения или недостаточно лечиться врачами первичной медико-санитарной помощи, не знакомыми с руководящими принципами управления крапивницей. Это создает ситуацию, когда фармацевтические компании, специализирующиеся на точном или персонализированном лечении крапивницы, имеют жизнеспособный путь для охвата большего числа пациентов.

Лечение, нацеленное на конкретные иммунологические триггеры или биомаркеры тяжести заболевания, может дать лучшие результаты, чем существующие универсальные методы лечения. Если такие новые варианты продемонстрируют явную экономическую эффективность за более короткое время до ремиссии или снижения использования спасательных лекарств, они могут преодолеть многие препятствия на пути возмещения, с которыми сталкиваются сегодня дорогостоящие лекарства.

Предпочтения врачей Хронический спонтанно Рынок крапивницы

Хроническая спонтанная крапивница (ХСУ) обычно следует поэтапному подходу к лечению, основанному на тяжести заболевания и контроле симптомов. При слабых симптомах врачи часто рекомендуют антигистаминные препараты первого поколения, такие как цетиризин (Zyrtec) или лоратадин (Claritin). Они являются предпочтительными изначально из-за их безопасности и экономической эффективности.

Если симптомы не управляются должным образом, врачи могут ускорить лечение антигистаминными препаратами второго поколения. Биластин (Xyzal) и левоцетиризин (Xyzal) высоко назначают на этой стадии для их сильного сродства к H1-рецепторам. Абоненты также рассматривают фексофенадин (Аллегра), поскольку он обеспечивает 24-часовое облегчение от зуда и ульев.

Для умеренно-тяжелого ХСС, назначающие полагаются на омализумаб (Xolair), моноклональное антитело, которое нацелено на иммуноглобулин Е. В качестве ежемесячной подкожной инъекции омализумаб является высокоэффективным, но и самым дорогим вариантом лечения. Обычно он предназначен для случаев, когда другие вмешательства не могут контролировать симптомы.

Когда симптомы остаются неконтролируемыми, несмотря на вышеперечисленные вмешательства, циклоспорин (сандиммунный) может быть назначен не по назначению. В качестве ингибитора кальциневрина циклоспорин подавляет иммунную систему и обеспечивает облегчение. Однако долгосрочные побочные эффекты требуют тщательного контроля со стороны прописавших.

Стоимость лечения существенно влияет на предпочтения назначающих на каждой линии. Профили безопасности и простота управления также влияют на их выбор. Отзывы пациентов часто помогают назначающим врачам в оценке ответа и соответствующей корректировке будущей терапии.

Анализ вариантов лечения Хронический спонтанно Рынок крапивницы

ХСС можно классифицировать на различные стадии в зависимости от тяжести заболевания и продолжительности симптомов. Мягкий ХСС характеризуется ульями менее 4 раз в неделю и минимальным зудом/отеком. Однако умеренно-тяжелый ХСС вызывает ульи чаще вместе с заметным дискомфортом.

Лечение первой линии для легких ХСС включает использование антигистаминных препаратов H1 второго поколения, таких как цетиризин или лоратадин. Они предпочтительны изначально из-за их мягкого профиля побочных эффектов и низкой стоимости. Для умеренно-тяжелого ХСС, более высокая потенция H1 антигистаминов, таких как фексофенадин, левоцетиризин или дезлоратадин рекомендуется либо в качестве монотерапии или в сочетании с H2 антигистаминов, таких как ранитидин.

Если ульи не контролируются должным образом через 2-4 недели вариантов первой линии, то омализумаб (Xolair) – моноклональное антитело, становится предпочтительной дополнительной терапией. Он избирательно связывается с иммуноглобулином Е, чтобы обуздать аллергический ответ, вызывающий ульи. Омализумаб приводит к быстрому ответу в течение 4-8 недель с меньшим количеством побочных эффектов, чем кортикостероиды.

Для частых вспышек даже с омализумабом, циклоспорин (Immunosopres) – ингибитор кальциневрина, рекомендуется для кратковременного применения (до 6 месяцев) для улучшения качества жизни при минимизации воздействия стероидов. Он работает путем подавления активации Т-клеток и уменьшения ульев в течение 4 недель. Необходим тщательный мониторинг из-за потенциальной нефротоксичности.

Ключевые выигрышные стратегии, принятые ключевыми игроками Хронический спонтанно Рынок крапивницы

Сосредоточьтесь на разработке инновационных лекарственных препаратов:

Многие ведущие игроки, такие как Xolair (Novartis / Genentech) и Nucala (GlaxoSmithKline), сосредоточились на разработке инновационных биологических препаратов и моноклональных антител для лечения хронической спонтанной крапивницы (ХСС). Xolair был первым одобренным FDA препаратом специально для ХСС в 2014 году. Он имел большой успех, поскольку он обеспечивал значительное облегчение симптомов для многих пациентов, которые не реагировали только на антигистаминные препараты. Его одобрение подтвердило моноклональные антитела в качестве важного терапевтического подхода для ХСС.

Проводить комплексные программы клинических испытаний:

Компании направляют большие ресурсы на обеспечение безопасности и эффективности своих кандидатов на лекарственные препараты в рамках многорегиональных клинических испытаний, охватывающих различные группы пациентов. Например, в клинической программе фазы 3 для Nucala приняли участие более 800 пациентов в нескольких странах. Это помогло решить ключевые вопросы регулирующих органов и обеспечило надежный пакет данных для принятия решений об утверждении и возмещении.

Создайте обширные программы поддержки пациентов:

Игроки сотрудничают с группами защиты пациентов для проведения информационных кампаний и создания специализированных служб поддержки, таких как программы помощи пациентам, поддержка медсестер и помощь в совместной оплате. Материнская компания Xolair Genentech проводит комплексную программу поддержки под названием «XolairComplete», которая помогает пациентам ориентироваться в разрешениях на страхование и обеспечивает лечение.

Сегментарный анализ Хронический спонтанно Рынок крапивницы

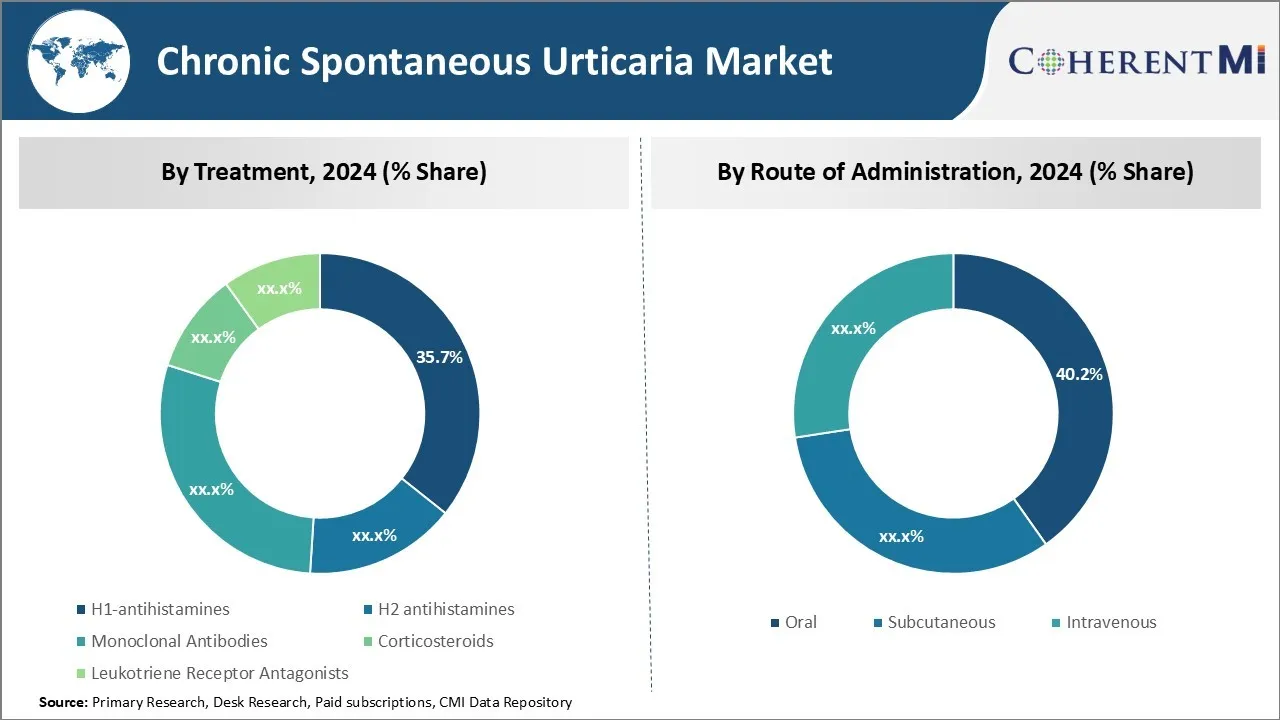

Проницательность, лечение: H1-антигистамины Лидерство в сегменте лечения вождения из-за высокой эффективности и профиля безопасности

В сегменте лечения хронической спонтанной крапивницы доля H1-антигистаминов на рынке в 2024 году, вероятно, составит 35,7% благодаря их очевидной эффективности и благоприятному профилю безопасности. В качестве фармакологического вмешательства первой линии для хронических ульев H1-антигистамины эффективно подавляют высвобождение гистамина и прерывают его связывание с рецепторами H1, быстро снимая зуд и ульи. Многочисленные клинические испытания установили, что H1-антигистаминные препараты являются безопасным и эффективным первоначальным вариантом лечения даже в тяжелых случаях крапивницы.

По сравнению с другими типами лечения, H1-антигистаминные препараты также предлагают более мягкий профиль побочных эффектов. Побочные реакции имеют тенденцию быть мягкими, включая сонливость и сухость во рту. Более серьезные потенциальные побочные эффекты, наблюдаемые при некоторых других методах лечения, таких как инфекция от иммуносупрессии или сердечно-сосудистых рисков, в значительной степени избегают. Это благоприятное соотношение риска и пользы стимулирует приверженность лечению и позволяет назначать H1-антигистаминные препараты в долгосрочной перспективе для пациентов с хронической крапивницей, чьи симптомы остаются неконтролируемыми при альтернативных методах лечения.

Наличие как рецептурных, так и безрецептурных вариантов H1-антигистамина еще больше повышает доступность и последовательность лечения. Пациенты могут выбирать из различных составов на основе индивидуальной тяжести симптомов, потребностей в удобстве, страхового покрытия и предпочтения стоимости. Эта гибкость лечения в сочетании с доказанной эффективностью H1-антигистаминов и установленной безопасностью сделала их стандартным монотерапевтическим подходом первой линии во всем мире для хронических ульев. Доступность в настоящее время обеспечивает недорогие варианты обслуживания, укрепляя доминирующую долю H1-антигистаминов в этом сегменте лечения.

По пути администрирования: устное администрирование обеспечивает наибольшую долю из-за удобства и соответствия

По оценкам, в 2024 году на пероральное введение приходится 40,2% рынка хронической спонтанной крапивницы из-за присущего ему удобства и способности поддерживать соответствие лекарственным средствам. По сравнению с подкожными инъекциями или внутривенными инфузиями, требующими клинического введения, пероральное дозирование позволяет осуществлять самообслуживание в домашних условиях. Это обеспечивает пациентам большую независимость, спонтанный контроль симптомов с помощью дозирования по требованию и круглосуточную доступность помощи без нарушения повседневной жизни или графика работы.

Последовательный прием внутрь также легче для большинства пациентов, поощряя надлежащее долгосрочное соблюдение режима лечения, жизненно важного для лечения хронической крапивницы. Точная доза более проста с оральными таблетками или жидкостями по сравнению с инъекциями, которые пациенты могут найти трудными для самостоятельного применения или бояться неправильного использования. Кроме того, пероральное лечение позволяет избежать реакций на месте инъекции, боли, фобий игл и других проблем, которые могут препятствовать предпочтению и соблюдению подкожных или внутривенных альтернатив.

Для систем здравоохранения пероральное введение обеспечивает значительно большее удобство благодаря широкому доступу к аптеке по сравнению с зависимостью от клинических инфузионных центров. Это снижает административное бремя и расходы для поставщиков, плательщиков и общего сектора здравоохранения.

Это также позволяет координировать долгосрочное наблюдение в первую очередь через врачей первичной медико-санитарной помощи, а не специалистов. Прием лечения перорально по согласованному графику в конечном итоге является наиболее простым и совместимым подходом для большинства пациентов с хронической крапивницей и их заинтересованных сторон.

Дополнительные идеи Хронический спонтанно Рынок крапивницы

- Хроническая спонтанная крапивница затрагивает приблизительно 2,8 миллиона человек в 7MM в 2023 году, причем на США приходится почти 19%.

- Наибольшее количество диагностированных случаев находится в Японии, около 1 миллиона случаев в 2023 году.

- Хроническая спонтанная крапивница остается сложной задачей для управления, с высокими показателями рецидивов даже при современных методах лечения, таких как XOLAIR.

- Пациенты часто испытывают недостаточный контроль симптомов, несмотря на существующие методы лечения, такие как XOLAIR и DUPIXENT.

Обзор конкурентов Хронический спонтанно Рынок крапивницы

Основными игроками, работающими на рынке хронической спонтанной крапивницы, являются Roche, Novartis, Sanofi / Regeneron, AstraZeneca, Amgen, Taiho Pharmaceutical и другие мелкие игроки.

Хронический спонтанно Рынок крапивницы Лидеры

- Рош

- Новарс

- Санофи/Регенерон

- АстраЗенека

- Амген

Хронический спонтанно Рынок крапивницы - Конкурентное соперничество

Хронический спонтанно Рынок крапивницы

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Хронический спонтанно Рынок крапивницы

- В 2025 году Novartis планирует представить Remibrutinib для одобрения регулирующих органов на основе данных III фазы. Ожидается, что представление будет основано на результатах исследований REMIX-1 и REMIX-2, которые продемонстрировали, что ремибрутиниб, селективный ингибитор тирозинкиназы (BTK) Брутона, показал значительную и устойчивую эффективность в лечении хронической спонтанной крапивницы (ХСУ). Исследования подтвердили улучшение контроля симптомов с благоприятным профилем безопасности, наблюдаемым в течение 52 недель. Планируемое нормативное представление направлено на удовлетворение неудовлетворенных потребностей пациентов ХСС, которые являются симптоматическими, несмотря на существующие методы лечения.

- 23 мая 2024 года Европейская комиссия одобрила Omlyclo® (CT-P39), биоаналог омализумаба, ссылающийся на Xolair®. Он одобрен для лечения аллергической астмы, хронической спонтанной крапивницы (ХСУ) и хронического носового полипа (CRSwNP). Это означает, что Omlyclo® является первым и единственным биоаналогом омализумаба, одобренным в Европе, на основе клинических данных, демонстрирующих сопоставимую эффективность и безопасность с эталонным продуктом Xolair®.

- В феврале 2024 года Министерство здравоохранения, труда и социального обеспечения Японии (MHLW) одобрило DUPIXENT (дупилумаб) для лечения хронической спонтанной крапивницы (ХСС). Это одобрение делает Японию первой страной в мире, которая санкционирует использование дупилумаба для этого условия. Одобрение основано на данных клинических испытаний, которые продемонстрировали значительное снижение тяжести зуда и контроля симптомов у пациентов, у которых заболевание не было адекватно управляемым существующими методами лечения.

- В 2024 году Novartis сообщила о положительных долгосрочных данных эффективности ремибрутиниба во время испытаний III фазы (REMIX-1 и REMIX-2). Испытания подтвердили, что ремибрутиниб, высокоселективный ингибитор тирозинкиназы (BTK) брютона, продемонстрировал устойчивую эффективность и благоприятный профиль безопасности у пациентов с хронической спонтанной крапивницей (ХСУ), неадекватно контролируемой H1-антигистаминными препаратами второго поколения. Данные, представленные на Конгрессе Европейской академии аллергии и клинической иммунологии 2024 года, показали, что у пациентов наблюдалось быстрое улучшение симптомов со значительным снижением активности крапивницы и оценки тяжести зуда.

Хронический спонтанно Рынок крапивницы Сегментация

- Лечение

- H1-антигистамины

- H2 антигистамины

- моноклональный Антитела

- Кортикостероиды

- Антагонисты рецепторов лейкотриена

- По маршруту администрации

- устный

- подкожный

- внутривенно

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок хронической спонтанной крапивницы?

Хронический спонтанный рынок крапивницы оценивается в 2,4 млрд долларов США в 2024 году и, как ожидается, достигнет 4,88 млрд долларов США к 2031 году.

Каковы ключевые факторы, препятствующие росту хронического спонтанного рынка крапивницы?

Высокие затраты, связанные с передовыми методами лечения, такими как Xolair, и побочные эффекты существующих методов лечения, такие как седация от антигистаминных препаратов, являются основными факторами, препятствующими росту хронического спонтанного рынка крапивницы.

Каковы основные факторы, влияющие на хронический спонтанный рост рынка крапивницы?

Повышение осведомленности, улучшение диагностических возможностей и внедрение инновационных методов лечения, таких как Remibrutinib и Tezspire, являются основными факторами, влияющими на рынок хронической спонтанной крапивницы.

Какое лечение является ведущим на рынке хронической спонтанной крапивницы?

Ведущим сегментом лечения являются H1-антигистамины.

Какие основные игроки работают на рынке хронической спонтанной крапивницы?

Roche, Novartis, Sanofi/Regeneron, AstraZeneca, Amgen и Taiho Pharmaceutical являются основными игроками.

Каким будет CAGR хронического спонтанного рынка крапивницы?

Прогнозируется, что CAGR рынка хронической спонтанной крапивницы составит 10,7% с 2024 по 31 год.