Желудочно-кишечная хромальная опухоль (GIST) рынок АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Желудочно-кишечная хромальная опухоль (GIST) Рынок сегментируется по продуктам (маркированные лекарства, трубопроводные препараты фазы III), по катего....

Желудочно-кишечная хромальная опухоль (GIST) рынок Размер

Размер рынка в долларах США Bn

CAGR9.6%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 9.6% |

| Концентрация рынка | High |

| Основные игроки | Компания Novartis AG, Pfizer Inc., Bayer AG AG, Roche Holding AG, Эли Лилли и компания и среди других |

дайте нам знать!

Желудочно-кишечная хромальная опухоль (GIST) рынок Анализ

Рынок желудочно-кишечной стромальной опухоли (GIST) оценивается как USD 1,2 млрд в 2024 году Ожидается, что он достигнет USD 2,28 млрд к 2031 году, растущие с совокупным годовым темпом роста (CAGR) 9,6% с 2024 по 2031 год. Основные факторы, такие как рост заболеваемости раком желудочно-кишечного тракта, увеличение принятия целевых методов лечения и растущее население, осведомленное о доступных вариантах лечения рака ЖКТ, будут стимулировать спрос.

Желудочно-кишечная хромальная опухоль (GIST) рынок Тенденции

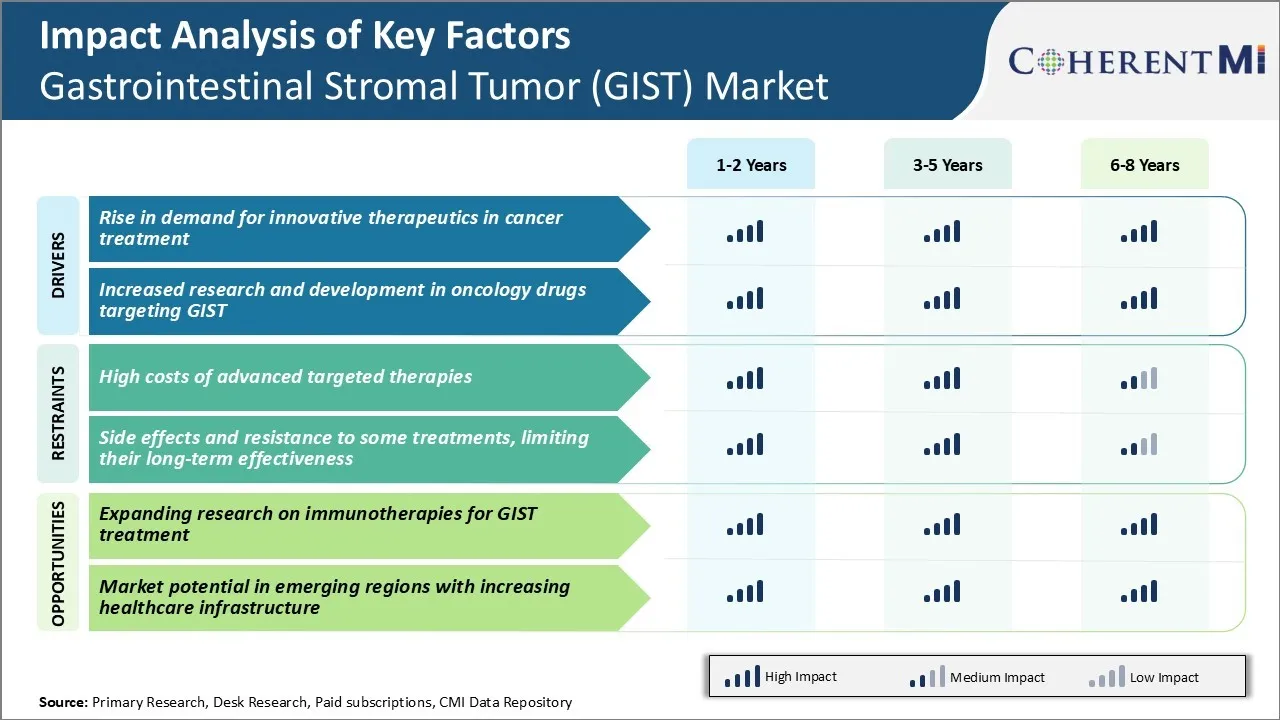

Рыночный драйвер - рост спроса на инновационные методы лечения рака

Поскольку распространенность рака продолжает расти во всем мире, пациенты и их семьи ищут передовые варианты лечения, которые могут эффективно победить их болезнь. GIST не является исключением, каждый год во всем мире диагностируется несколько случаев. Традиционная химиотерапия и облучение имеют значительные побочные эффекты и не всегда успешны. Люди, затронутые GIST, очень хотят новых фармацевтических препаратов, разработанных с помощью передовых исследований, которые могут точно нацелить рак и устранить его из организма с минимальной токсичностью.

В последнее время многие инновационные препараты, специфичные для GIST, вышли на рынок желудочно-кишечной стромальной опухоли (GIST) после тщательного клинического тестирования. Эти новые препараты более терпимы и часто значительно улучшают результаты лечения пациентов по сравнению с существующими альтернативами. Они работают с помощью усовершенствованных механизмов, ориентированных на уникальные молекулярные характеристики GIST.

Вступление и успех новаторских препаратов GIST укрепили надежды в медицинском сообществе, а также в тех, кто страдает от этого заболевания. Достижения в области биофармацевтических инноваций непосредственно улучшают уход за пациентами, усиливая спрос на новые терапевтические варианты. Производители лекарств продолжают уделять приоритетное внимание исследованиям и разработкам, ориентированным на GIST, для разработки решений следующего поколения, направленных на удовлетворение неудовлетворенных потребностей. Этот импульс играет жизненно важную роль в положительной тенденции рынка желудочно-кишечной стромальной опухоли (GIST).

Рыночный драйвер - Увеличение исследований и разработок в онкологических препаратах, нацеленных на GIST

За последние несколько десятилетий онкология была одной из основных терапевтических областей, привлекающих фармацевтические инвестиции. Рак остается ведущей проблемой общественного здравоохранения, затрагивающей миллионы людей во всем мире. Постоянные усилия по пониманию и преодолению различных злокачественных новообразований, включая GIST, никогда не замедлялись. Современные исследования рака расширили знания о сложных молекулярных факторах заболевания. Текущее исследование направлено на использование этих идей для разработки высокоэффективных методов лечения.

Заинтересованные стороны рынка ежегодно вкладывают значительные средства в программы исследований и разработок лекарств GIST на основе многообещающих показаний ранних испытаний. Несколько соединений на разных стадиях нацелены на конкретные аберрации, способствующие быстрому росту опухоли или ингибирующие метастазы. Некоторые работают над усилением естественной защиты организма от рака или сочетают специализированные механизмы для более сильного эффекта. Ранние результаты указывают на значительный потенциал для улучшения утвержденных стандартов. Это мотивирует активные усилия по продвижению кандидатов по пути разработки лекарств.

Между тем, различные исследовательские учреждения во всем мире расширяют понимание неясных клинических и клеточных аспектов ГИСТ, которые могут открыть новые возможности. Общая деятельность в области НИОКР, сосредоточенная на инновациях в области лекарственных средств GIST, создает позитивные настроения в отношении будущего терапевтического потенциала и расширения рынка. Заинтересованные стороны по-прежнему привержены борьбе с болезнью посредством неустанных научных усилий.

Вызов рынка: высокие затраты на передовую целевую терапию

Одной из основных проблем, с которыми сталкивается рынок желудочно-кишечной тромбальной опухоли (GIST), является высокая стоимость передовых целевых методов лечения. Опухоли GIST часто требуют пожизненного лечения целевыми методами лечения, такими как иматиниб (Gleevec) или регорафениб (Stivarga), которые связаны со значительными затратами. Эти целевые методы лечения значительно улучшили результаты лечения пациентов и показатели выживаемости для GIST.

Тем не менее, они также очень дороги, часто стоят более 100 000 долларов в год лечения. Из-за высоких затрат доступ пациентов к этим жизненно важным лекарствам остается проблемой, особенно в развивающихся странах с ограниченными бюджетами здравоохранения. Высокие затраты на терапию также ложатся значительным финансовым бременем на пациентов, требующих от них уплаты высоких страховых взносов и соплатежей. Эта финансовая токсичность, связанная с лечением, может негативно повлиять на приверженность лечению с течением времени.

Фармацевтические компании должны изучить новые стратегии ценообразования и программы помощи пациентам для улучшения глобального доступа к современным методам лечения ГИСТ. Правительствам и системам здравоохранения также необходимо выделить дополнительное финансирование для поддержки более широкого использования экономически эффективных целевых методов лечения. Если не решить проблему доступности, это может ограничить общее использование инновационных методов лечения GIST и клинических результатов в долгосрочной перспективе.

Рыночная возможность - Расширение исследований иммунотерапии ГИСТ Лечение

Одна из важных возможностей на рынке GIST заключается в дальнейшем расширении исследований по иммунотерапии для лечения GIST. Хотя таргетная терапия произвела революцию в лечении ГИСТ, устойчивость к этим препаратам остается проблемой в долгосрочной перспективе. Существует настоятельная необходимость изучить новые подходы к лечению для борьбы с лекарственно-устойчивым ГИСТ.

Ингибиторы иммунных контрольных точек и другие иммунотерапевтические агенты показали многообещающие результаты для других типов опухолей, но остаются в значительной степени неизученными для GIST. Первоначальные исследования показывают, что эти методы лечения могут помочь преодолеть некоторые ограничения целевой терапии, используя силу собственной иммунной системы пациента. Более клинические испытания оценивают различные иммунотерапии, такие как ингибиторы против PD1, отдельно или в сочетании с существующими целевыми методами лечения.

Положительные результаты текущих исследований могут помочь установить иммунотерапию как важный новый вариант лечения. Это позволит существенно расширить имеющийся арсенал для эффективного лечения ГИСТ на разных стадиях заболевания. Увеличение финансирования исследований и поддержки со стороны государственных учреждений может помочь ускорить развитие иммунотерапии. Их успешная интеграция в клиническую практику может трансформировать долгосрочные результаты для пациентов с ГИСТ во всем мире.

Предпочтения врачей Желудочно-кишечная хромальная опухоль (GIST) рынок

GIST обычно лечится с помощью поэтапного подхода, основанного на стадии заболевания. Для локализованного резецируемого заболевания хирургия остается стандартным лечением первой линии с целью полной резекции. Для пациентов, которые не являются хирургическими кандидатами или с рецидивирующими / метастатическими заболеваниями, предпочтительнее лекарственная терапия.

Лекарственное лечение первой линии включает ингибиторы тирозинкиназы (TKI), такие как иматиниб (Gleevec). Иматиниб работает путем ингибирования аномальной активности киназы, обусловленной мутациями в белках KIT или PDGFRA, которые распространены в опухолях GIST. Для ранней стадии рекуррентного / метастатического ГИСТ иматиниб при 400 мг в день является предпочтительным вариантом. Для пациентов, которые прогрессируют на иматинибе, назначают второй линии сунитиниб (Sutent) по 50 мг в день. Сунитиниб также нацелен на пути KIT и PDGFRA, но имеет отличный профиль ингибирования киназы по сравнению с иматинибом.

Для пациентов, неподходящих или непереносимых как к иматинибу, так и к сунитинибу, режим третьей линии предполагает использование регорафениба (Stivarga). Регорафениб ингибирует множественные киназы, участвующие в ангиогенезе и онкогенезе, и показал преимущества для выживания у пациентов с рефрактерным ГИСТ. Дозировка обычно составляет 160 мг, принимаемых перорально один раз в день в течение 3 недель на 1 неделе цикла лечения.

Ключевые влияющие факторы для назначающих включают историю болезни пациента, симптомы, стадию опухоли / подтип, толерантность к побочным эффектам и, самое главное, реакцию на предыдущие линии терапии.

Анализ вариантов лечения Желудочно-кишечная хромальная опухоль (GIST) рынок

GIST имеет четыре основных этапа: локализованный, локально продвинутый, метастатический/неоперабельный и рецидивирующий/прогрессивный. Для локализованного резецируемого GIST хирургическое удаление опухоли (обычно выполняется лапароскопически) является основным вариантом лечения.

Для локально продвинутого или метастатического / неоперабельного ГИСТ рекомендуется целевая лекарственная терапия. Иматиниб (Gleevec) был первой одобренной FDA целевой терапией для GIST и остается стандартным лечением первой линии. Иматиниб работает путем ингибирования аномальных белков KIT и PDGFRA, стимулирующих рост опухоли. Для пациентов, которые не могут переносить или не реагируют на иматиниб, Сунитиниб (Sutent) рекомендуется в качестве терапии второй линии. Сунитиниб также нацелен на KIT и PDGFRA вместе с дополнительными рецепторами, способствующими ангиогенезу.

Для пациентов, прогрессирующих на иматинибе и сунитинибе, регорафениб (Stivarga) является стандартным вариантом третьей линии. Регорафениб борется с GIST, блокируя несколько киназ, участвующих в росте и распространении опухоли. Недавние исследования показали, что сочетание регорафениба с нинтеданибом обеспечивает безопасную и эффективную альтернативу четвертой линии для пациентов, которые больше не реагируют на другие целевые методы лечения.

Последующее использование целевых препаратов задерживает прогрессирование заболевания дольше всего, ингибируя несколько путей, питающих GIST на разных стадиях. Тщательный мониторинг реакции на лечение и побочных эффектов позволяет врачам определить наиболее эффективный персонализированный вариант при каждой линии терапии.

Ключевые выигрышные стратегии, принятые ключевыми игроками Желудочно-кишечная хромальная опухоль (GIST) рынок

Утверждение FDA и успешный запуск лекарств:

Одной из наиболее важных стратегий, принятых игроками, является получение одобрения FDA и успешный запуск новых препаратов для лечения ГИСТ. Например, Novartis получил одобрение FDA для Stivarga (regorafenib) в 2013 году для метастатического GIST после отказа иматиниба и сунитиниба.

Сосредоточьтесь на новых целевых методах лечения:

Такие игроки, как Bayer и Deciphera Pharmaceuticals, проводят клинические испытания на поздней стадии для новых целевых методов лечения, таких как риретиниб и ребастиниб соответственно. В случае одобрения эти препараты будут единственными одобренными методами лечения для 4-й линии или более позднего лечения.

Стратегические приобретения:

Bayer укрепила свой портфель онкологических препаратов за счет приобретения BluePrint Medicines в 2020 году за 1,5 миллиарда долларов. Это добавило конвейер программ точной медицины, включая исследуемый препарат, пральцетиниб, для лечения РЭТ-измененных солидных опухолей, включая ГИСТ.

Управление жизненным циклом блокбастеров:

Novartis расширила коммерческий потенциал Gleevec с помощью различных стратегий, таких как новые показания и формулировки. Это включает в себя получение разрешения на детский GIST в 2009 году.

Сотрудничество в целях ускоренной разработки лекарств:

Deciphera сформировала сотрудничество с Zai Lab в 2020 году для ускорения разработки и коммерциализации ребастиниба в Большом Китае. Такие партнерские отношения помогают компаниям быстрее получить доступ к новым рынкам и пациентам.

Сегментарный анализ Желудочно-кишечная хромальная опухоль (GIST) рынок

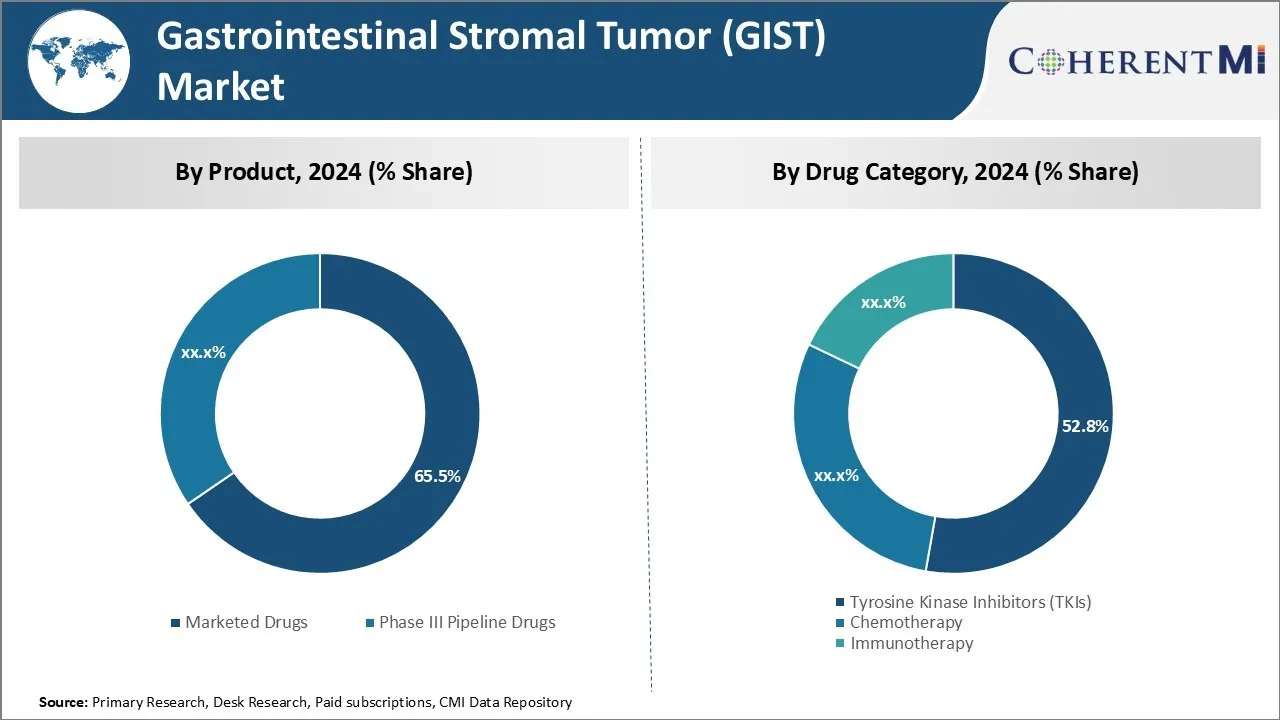

Insights, By Product: рост целевой терапии с помощью лекарств

С точки зрения продукта, на продаваемые лекарства, по оценкам, приходится 65,5% рынка желудочно-кишечной стромальной опухоли (GIST) в 2024 году, владея доступностью инновационных целевых методов лечения. Значительные исследовательские усилия в течение последнего десятилетия привели к разработке целевых лекарств с новыми механизмами действия, которые специально подавляют рост рака. Иматиниб произвел революцию в лечении ГИСТ, став первой одобренной целевой терапией. Он продемонстрировал замечательные показатели реакции и улучшенные результаты выживаемости.

С тех пор препараты второго поколения, такие как регорафениб и риретиниб, расширили возможности лечения. Их улучшенная селективность, профиль безопасности и удобство перорального введения сделали их предпочтительными методами лечения по сравнению с химиотерапией. Постоянное продвижение в понимании биологии опухолей также помогает идентифицировать новые цели, стимулируя запуск новых целевых агентов на рынке желудочно-кишечной стромальной опухоли (GIST). Более широкое признание преимуществ таргетной терапии среди врачей и пациентов еще больше увеличивает потребление этих продаваемых препаратов.

Оригинальное название: Insights By Drug Category: Prevalence of Kinase Inhibition

Согласно прогнозам, в 2024 году на ингибиторы тирозинкиназы (TKI) будет приходиться 52,8% рынка желудочно-кишечной стромальной опухоли (GIST) из-за их эффективности и безопасности в GIST. Тирозинкиназы играют центральную роль в онкогенных сигнальных путях, способствующих распространению опухолей GIST. TKI появились в качестве основы терапии, специально ингибируя аномальную активность киназы. Иматиниб был первым одобренным TKI и остается стандартом лечения первой линии.

Многоцелевые TKI второго поколения, такие как regorafenib и ripretinib, предлагают дополнительные преимущества по сравнению с иматинибом. Их гибкие графики дозирования и управляемые профили токсичности улучшили результаты лечения пациентов. Продолжение исследований по обнаружению новых целей киназы, вероятно, приведет к запуску новых TKI в будущем. Широко распространенные клинические данные, подтверждающие преимущества ингибирования киназы, делают его предпочтительным методом лечения среди медицинских работников.

Оригинальное название: Insights By Route of Administration: Convenience of Oral Administration

С точки зрения способа введения, пероральный вносит наибольшую долю благодаря высокому удобству и гибкости, которые он предлагает пациентам и лицам, осуществляющим уход. Учитывая типично долгосрочный характер лечения ГИСТ, пероральное введение обеспечивает менее инвазивную альтернативу внутривенной терапии.

Это позволяет удобно самостоятельно принимать лекарства дома или рядом с ежедневными процедурами. Это улучшает приверженность и соблюдение терапии. Пероральные препараты также обеспечивают свободу от посещения больницы / клиники для инфузионного введения. Их простота использования способствует повышению качества жизни пациентов с ГИСТ.

Почти все одобренные таргетные методы лечения доступны в пероральных препаратах, включая фронтальные варианты, такие как иматиниб. Таким образом, рыночные предпочтения смещены в сторону удобных пероральных препаратов, которые пациенты могут легко интегрировать в свой образ жизни без особых нарушений.

Дополнительные идеи Желудочно-кишечная хромальная опухоль (GIST) рынок

- Распространенность: GIST ежегодно поражает около 10-15 миллионов человек во всем мире.

- Распад мутаций: Около 80% случаев GIST имеют мутации KIT, 10% имеют мутации PDGFRA, а остальные 10% являются дикими или имеют другие редкие мутации.

- Интеграция геномного тестирования в клиническую практику позволила более точно нацелить мутации GIST, повысить эффективность лечения и показатели выживаемости пациентов.

- GIST остается сложной злокачественной опухолью для лечения из-за его устойчивости к некоторым методам лечения и ограниченной доступности целевых методов лечения, что заставляет компании сосредоточиться на разработке передовых методов лечения, которые могут преодолеть эти препятствия.

Обзор конкурентов Желудочно-кишечная хромальная опухоль (GIST) рынок

Основные игроки, работающие на рынке желудочно-кишечной стромальной опухоли (GIST), включают Novartis AG, Pfizer Inc., Bayer AG, Roche Holding AG, Eli Lilly and Company, Daiichi Sankyo, Astellas Pharma, Blueprint Medicines Corporation, Merck & Co. и Amgen Inc.

Желудочно-кишечная хромальная опухоль (GIST) рынок Лидеры

- Компания Novartis AG

- Pfizer Inc.

- Bayer AG AG

- Roche Holding AG

- Эли Лилли и компания

Желудочно-кишечная хромальная опухоль (GIST) рынок - Конкурентное соперничество

Желудочно-кишечная хромальная опухоль (GIST) рынок

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Желудочно-кишечная хромальная опухоль (GIST) рынок

- В сентябре 2023 года Дайичи Санкё инициировал III фаза клинических испытаний нового TKI, направленного на преодоление резистентности у пациентов с ГИСТ. Успешные результаты могут значительно повлиять на ландшафт лечения. Daiichi Sankyo активно участвует в разработке методов лечения, связанных с TKI, в частности, нацеливаясь на механизмы резистентности при раке, такие как немелкоклеточный рак легких (NSCLC), с такими испытаниями, как HERTHENA-Lung01 и HERTHENA-Lung02, уделяя особое внимание преодолению резистентности к EGFR TKI.

- В ноябре 2022 года Novartis объявила о запуске нового клинического испытания III фазы, посвященного ингибиторам тирозинкиназы следующего поколения для лечения продвинутого GIST, с целью снижения проблем с резистентностью, наблюдаемых при предыдущих методах лечения. Novartis активно участвует в развитии различных ТКИ, включая Scemblix® (асциминиб), который изучался при других типах рака, таких как хронический миелоидный лейкоз (ХМЛ). Этот препарат нацелен на устойчивость к предыдущим ТКИ и показывает многообещающие результаты, но прямых доказательств для исследования GIST с ноября 2022 года не было найдено.

- В мае 2020 года Qinlock (рипретиниб), ингибитор киназы, был одобрен FDA для лечения прогрессирующего GIST после того, как пациенты уже лечились по крайней мере тремя другими ингибиторами киназы. Это одобрение представляет собой важное развитие в борьбе с устойчивостью к предыдущим методам лечения метастатического ГИСТ.

- В апреле 2022 года Roche Holding AG заключила лицензионное соглашение с Blueprint Medicines Corporation о совместной разработке нового лечения GIST. Это партнерство может ускорить доступность лекарств на международных рынках. Roche и Blueprint Medicines сотрудничают в разработке и коммерциализации лекарств от рака, особенно фокусируясь на пральцетинибе, который нацелен на РЭТ-измененные виды рака, такие как немелкоклеточный рак легких (NSCLC) и рак щитовидной железы.

- В январе 2020 года Blueprint Medicines получила одобрение FDA на авапритиниб под торговой маркой Ayvakit для лечения GISTs с PDGFRA exon 18 мутациями (включая мутацию D842V), и препарат уже использовался для некоторых случаев желудочно-кишечных тромбальных опухолей (GIST). В июне 2023 года Blueprint Medicines получила одобрение FDA на использование Айвакита при лечении индолентного системного мастоцитоза (ISM).

Желудочно-кишечная хромальная опухоль (GIST) рынок Сегментация

- По продукту

- Рыночные наркотики

- Этап III Трубопроводные наркотики

- категория наркотиков

- Ингибиторы тирозинкиназы (TKIs)

- Химиотерапия

- Иммунотерапия

- По маршруту администрации

- устный

- внутривенно

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок желудочно-кишечной стромальной опухоли (GIST)?

Рынок желудочно-кишечной стромальной опухоли (GIST) оценивается в 1,2 миллиарда долларов США в 2024 году и, как ожидается, достигнет 2,28 миллиарда долларов США к 2031 году.

Каковы ключевые факторы, препятствующие росту рынка желудочно-кишечной стромальной опухоли (GIST)?

Высокая стоимость передовых целевых методов лечения, а также побочные эффекты и устойчивость к некоторым методам лечения, которые могут ограничить их долгосрочную эффективность, являются основными факторами, препятствующими росту рынка желудочно-кишечной стромальной опухоли (GIST).

Каковы основные факторы, влияющие на рост рынка желудочно-кишечной стромальной опухоли (GIST)?

Рост спроса на инновационную терапию в лечении рака и увеличение исследований и разработок в онкологических препаратах, нацеленных на GIST, являются основными факторами, влияющими на рынок желудочно-кишечной стромальной опухоли (GIST).

Что является ведущим продуктом на рынке желудочно-кишечной стромальной опухоли (GIST)?

Ведущим сегментом продукции являются препараты.

Какие основные игроки работают на рынке желудочно-кишечной стромальной опухоли (GIST)?

Novartis AG, Pfizer Inc., Bayer AG, Roche Holding AG, Eli Lilly and Company, Daiichi Sankyo, Astellas Pharma, Blueprint Medicines Corporation, Merck & Co. и Amgen Inc. являются основными игроками.

Каким будет CAGR рынка желудочно-кишечной стромальной опухоли (GIST)?

Прогнозируется, что CAGR рынка желудочно-кишечной стромальной опухоли (GIST) составит 9,6% с 2024 по 31 год.