Воспалительная боль терапевтический рынок АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Воспалительная боль терапевтическая Рынок отделяется лечением (нестероидные противовоспалительные препараты (НПВП), кортикостероиды, биологическая тер....

Воспалительная боль терапевтический рынок Размер

Размер рынка в долларах США Bn

CAGR5.8%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 5.8% |

| Концентрация рынка | High |

| Основные игроки | Pfizer Inc., Roche Holding AG, Компания Novartis AG, Джонсон и Джонсон, Merck & Co., Inc. и среди других |

дайте нам знать!

Воспалительная боль терапевтический рынок Анализ

Терапевтический рынок воспалительной боли оценивается как 4,76 млрд долларов в 2024 году Ожидается, что он достигнет 7,06 млрд долларов к 2031 году, растущие с совокупным годовым темпом роста (CAGR) 5,8% с 2024 по 2031 год.

Постоянно растет использование рецептурных препаратов для лечения воспалительной боли, что свидетельствует о росте осведомленности и расходов на здравоохранение, что стимулирует рост рынка.

Воспалительная боль терапевтический рынок Тенденции

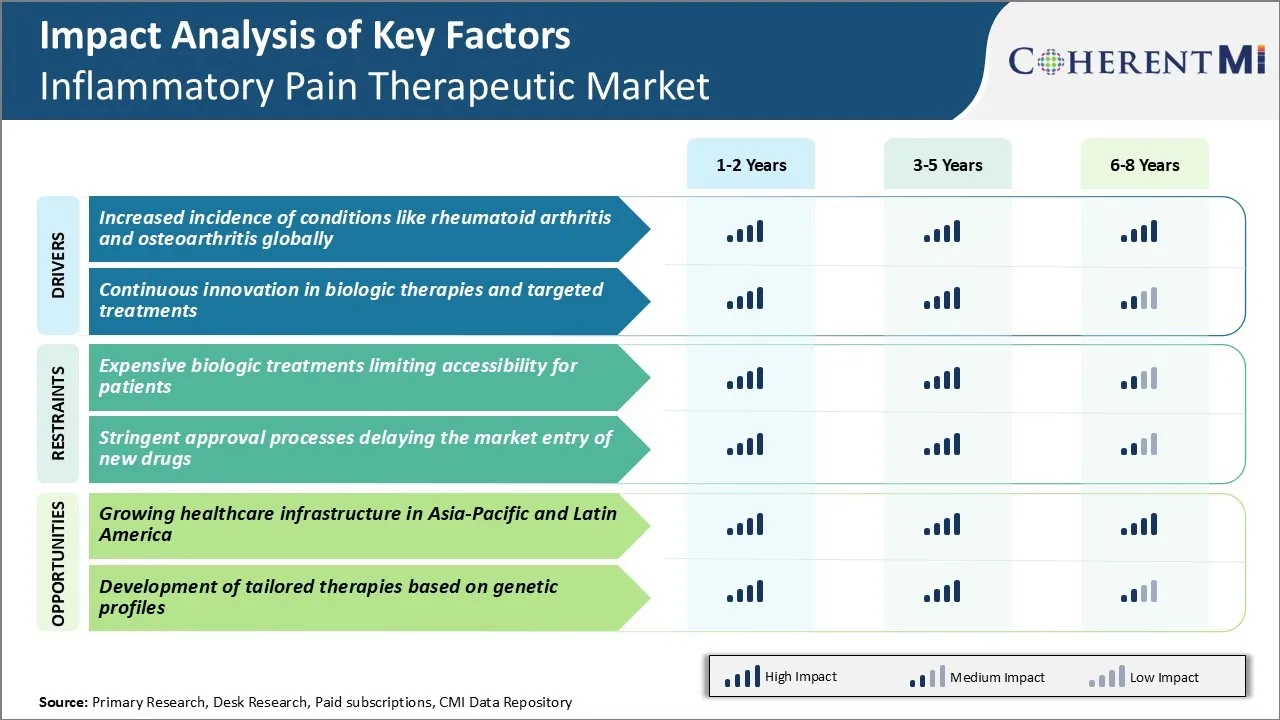

Рыночный драйвер: увеличение заболеваемости такими состояниями, как ревматоидный артрит и остеоартрит во всем мире

По оценкам, остеоартрит в настоящее время поражает более 300 миллионов человек во всем мире и, как ожидается, станет четвертой ведущей причиной инвалидности к 2050 году. Риски увеличиваются в основном из-за растущей гериатрической популяции, которая более уязвима к дегенеративным изменениям суставов с возрастом.

Примерно 1% мирового населения или примерно 58 миллионов человек в настоящее время живут с ревматоидным артритом. Это затрагивает женщин почти в три раза чаще, чем мужчин. Несмотря на то, что в основном это заболевание пожилых людей, заболеваемость среди молодых возрастных групп в последние десятилетия даже растет. Промышленно развитые страны также стали свидетелями небольшого, но значительного повышения показателей диагностики, которые могут относиться к факторам окружающей среды, играющим роль наряду с генетическими компонентами.

С увеличением распространенности заболеваний суставов потребность в улучшенных лекарствах для облегчения боли также становится сильнее. Обычные лекарства, такие как парацетамол или НПВП, могут обеспечить некоторое облегчение, но часто имеют побочные эффекты после длительного использования. Это привело к исследованиям в новых терапевтических классах, нацеленных на конкретные воспалительные пути в организме. Растущий пул диагностики предполагает более широкое использование передовых линий лечения, а также для лечения постоянных симптомов, связанных с остеоартритом и ревматоидным артритом.

Рыночный драйвер - непрерывные инновации в биологической терапии и целенаправленном лечении

Другим важным аспектом, поддерживающим рост в области терапии воспалительных болей, являются постоянные инновации в отношении новых биологических агентов и нацеленность на конкретную патофизиологию. После первоначального успеха с ингибиторами ФНО при ревматоидном артрите фокус расширился до разработки сложных методов лечения, действующих через альтернативные механизмы действия.

Сегодня ученые имеют более глубокое понимание того, как специфические воспалительные цитокины и молекулы способствуют возникновению и прогрессированию таких состояний, как остеоартрит и ревматоидный артрит. Препараты, блокирующие интерлейкины, такие как IL-6 и IL-1β, являются несколькими примерами. Аналогичным образом, пути клеточной сигнализации, такие как JAK/STAT и MAPK, все чаще изучаются в качестве перспективных целей с многообещающими ранними результатами.

Прогресс в области белковой инженерии и иммуногенных технологий также открыл новые возможности. Лучшие методы производства помогают производить биологические препараты более высокой чистоты, стабильности и безопасности. Методы доставки предназначены для максимального комфорта самоуправления через такие режимы, как предварительно заполненные ручки и патч-насосы.

Комбинированная терапия с использованием биопрепаратов с ингибиторами киназы Януса, биоаналогами или другими классами является еще одной развивающейся концепцией. Такая синергия дает надежду на достижение превосходных результатов с помощью дополнительных механизмов с более низкими дозами. Таким образом, существует обогащенный продукт, начиная от улучшенных поколений существующих блокбастеров до совершенно новых методов, таких как генная терапия.

Дорогие биологические методы лечения, ограничивающие доступность для пациентов

Одной из ключевых проблем, с которыми сталкивается рынок терапии воспалительной боли, является высокая стоимость биологических методов лечения, которые ограничивают их доступность для большого числа пациентов, которые в них нуждаются. Биологические препараты, такие как ингибиторы фактора некроза опухоли (TNF), произвели революцию в лечении хронических воспалительных состояний, таких как ревматоидный артрит.

Однако затраты на разработку и производство, связанные с биологическими препаратами, делают их намного дороже, чем традиционные маломолекулярные препараты. Среднегодовая стоимость биологического лечения колеблется от 20 000 до 50 000 долларов США на пациента. Это тяжелое финансовое бремя делает биологические препараты недоступными для многих пациентов, особенно для тех, кто недострахован или не застрахован.

Высокие затраты на биологические препараты также оказывают давление на государственные и частные бюджеты здравоохранения. Если более доступные биоаналоги и биопрепараты не выйдут на рынок терапии воспалительной боли, чтобы увеличить варианты лечения и снизить цены, огромное количество пациентов будет по-прежнему лишено этого важного класса лекарств из-за экономических ограничений.

Для улучшения доступности фармацевтические компании должны сосредоточиться на разработке более экономически эффективных биологических препаратов и платежных моделей, которые делают лечение доступным для всех.

Растущая инфраструктура здравоохранения в Азиатско-Тихоокеанском регионе и Латинской Америке

Рынок терапии воспалительных болей имеет большие возможности для роста в развивающихся регионах из-за роста инфраструктуры здравоохранения и расходов в этих частях мира. Азиатско-Тихоокеанский регион и Латинская Америка являются двумя регионами, которые за последние несколько десятилетий стали свидетелями ускоренного экономического развития.

По мере роста доходов правительства этих регионов начали выделять большую часть своих бюджетов на улучшение услуг общественного здравоохранения. Крупные инвестиции были сделаны для строительства новых больниц и клиник, подготовки медицинских работников и расширения медицинского страхования, чтобы охватить больше людей. Расширяющаяся инфраструктура здравоохранения расширила доступ пациентов к современным лекарствам и методам лечения различных хронических заболеваний.

По мере того, как растет осведомленность о воспалительных заболеваниях, таких как ревматоидный артрит, и все больше людей включаются в официальную систему здравоохранения, ожидается, что спрос на инновационные обезболивающие препараты, такие как биологические препараты, будет быстро расти в странах Азиатско-Тихоокеанского региона и Латинской Америки. Потенциал рынка терапии воспалительных болей, представленный этими новыми фармацевтическими центрами, делает их прибыльными регионами для глобальных производителей лекарств, на которых сосредоточены их стратегии расширения бизнеса.

Расширение коммерческой деятельности будет способствовать дальнейшему развитию медицинских услуг в этих частях мира, принося пользу пациентам.

Предпочтения врачей Воспалительная боль терапевтический рынок

Воспалительная боль обычно лечится с помощью поэтапного подхода. В легких случаях врачи обычно рекомендуют безрецептурные НПВП, такие как ибупрофен (Advil) или напроксен (Aleve) в качестве лечения первой линии. Однако, если сильная боль сохраняется, врачи часто переключают пациентов на НПВП с рецептурной силой, такие как диклофенак (Вольтарен) или мелоксикам (Мобик).

Для умеренной и тяжелой воспалительной боли врачи обычно назначают слабые опиоиды плюс НПВП в качестве лечения второй линии. Трамадол (Ультрам) является часто рекомендуемым вариантом, который обеспечивает облегчение боли без такого высокого риска зависимости, как другие опиоиды. Некоторые врачи также добавляют актуальные НПВП, такие как диклофенак гель (Voltaren) для локализованной боли в суставах.

Если боль все еще плохо управляется, врачи могут выбрать изменяющие болезнь противоревматические препараты (DMARD) в качестве лечения третьей линии. Метотрексат обычно назначают из-за его двойного противовоспалительного и иммуномодулирующего действия. Для людей с неадекватными ответами могут быть назначены биологические DMARD, такие как ингибиторы фактора некроза опухоли (TNF), такие как этанерцепт (Enbrel) или инфликсимаб (Remicade).

На предпочтения абонента также влияют другие условия пациентов, страховое покрытие, относительная стоимость и профили побочных эффектов различных лекарств, доступных на каждой линии лечения. Эта система поэтапного ухода направлена на баланс эффективности и безопасности на основе тяжести заболевания и факторов риска отдельного пациента.

Анализ вариантов лечения Воспалительная боль терапевтический рынок

Воспалительная боль может варьироваться от легкой до тяжелой в зависимости от стадии заболевания. Варианты лечения варьируются в зависимости от тяжести и прогрессирования.

На ранних легких стадиях безрецептурные лекарства, такие как ибупрофен (Advil) и напроксен (Aleve), могут помочь уменьшить воспаление и боль. Для умеренных симптомов обычно используются НПВП с рецептурной силой (нестероидные противовоспалительные препараты). Целекоксиб (Celebrex) и диклофенак (Voltaren) являются распространенными пероральными вариантами НПВП, которые нацелены на боль и отек. Актуальные НПВП, наносимые на кожу, также могут обеспечить облегчение.

Для тех, кто испытывает более сильную, постоянную воспалительную боль, необходимо дополнительное лечение. Часто назначаются DMARD (болезнетворные модифицирующие антиревматические препараты). Метотрексат является первой линией DMARD, которая подавляет реакцию иммунной системы, вызывая боль и повреждение. Гидроксихлорохин (Plaquenil) также используется на ранней стадии.

Если симптомы не контролируются должным образом, могут быть введены биологические препараты. Эти инъекционные или инфузионные препараты, такие как этанерцепт (Enbrel), адалимумаб (Humira) и тоцилизумаб (Actemra), специально нацелены на пути воспаления. Биологические препараты могут достичь ремиссии для многих, блокируя активность рецепторов TNF-альфа или IL-6.

Болезнь более поздней стадии может привести к повреждению суставов, требующему хирургических средств. Инъекции кортизона непосредственно в болезненные области обеспечивают кратковременное облегчение. В крайнем случае замена сустава может разрешить разрушение сустава на конечной стадии.

Ключевые выигрышные стратегии, принятые ключевыми игроками Воспалительная боль терапевтический рынок

Фокус на инновационном развитии продукта Разработка инновационных и новых лекарств была ключевой стратегией для компаний, чтобы получить преимущество на этом рынке. Например, в 2019 году Eli Lilly получила одобрение FDA на свой новый препарат Olumiant (барицитиниб), который является первым одобренным FDA лечением для взрослых с атопическим дерматитом средней и тяжелой степени тяжести.

Приобретения и партнерства Компании сосредоточены на приобретении и партнерстве с другими игроками, имеющими дополнительные трубопроводы и технологии. Например, в 2020 году Pfizer приобрела компанию Arena Pharmaceuticals, чтобы получить доступ к инновационным методам лечения воспалительных заболеваний кишечника. Это укрепило GI-портфолио Pfizer.

Географическая экспансия Ведущие игроки приняли стратегии по расширению своего коммерческого присутствия на быстрорастущих развивающихся рынках, таких как Азиатско-Тихоокеанский регион и Латинская Америка. Например, в 2019 году Abbott Laboratories получила одобрение на продажу Humira в Китае, расширяя доступ для пациентов с иммуноопосредованными воспалительными заболеваниями. Это помогло Эбботту закрепиться на одном из крупнейших фармацевтических рынков.

Сосредоточьтесь на создании реальных доказательств Компании генерируют обширные фактические данные об эффективности и безопасности своих лекарств. Например, Pfizer создала RWE на Xeljanz через свой реестр CORRONA, что помогло повысить его эффективность и безопасность в утвержденных показаниях и помогло получить одобрение в новых областях, таких как язвенный колит.

Сегментарный анализ Воспалительная боль терапевтический рынок

Insights, By Treatment: варианты лечения боли способствуют росту сегмента НПВС

С точки зрения лечения, нестероидные противовоспалительные препараты (НПВП) вносят наибольшую долю на рынке терапии воспалительной боли, владея их широким распространением в качестве фронтовой терапии для лечения боли. НПВП широко назначаются препараты, используемые для лечения различных воспалительных и дегенеративных состояний.

Способность НПВП обеспечивать облегчение от легкой до умеренной боли с приемлемым профилем безопасности делает их доступным и недорогим вариантом для лечения таких состояний, как артрит, нарушения опорно-двигательного аппарата и послеоперационная боль. НПВП работают путем блокирования ферментов циклооксигеназы (COX) и ингибирования производства простагландина, тем самым уменьшая воспаление и связанную с ним боль.

На рынке преобладают генерические версии различных НПВП, которые доступны для большинства пациентов. Другие факторы, способствующие поглощению НПВС, включают повышение осведомленности о важности оперативного управления болью, рост гериатрической популяции, уязвимой к артриту, рекламные мероприятия фармацевтических компаний, продающих НПВС, и повышение акцента на самообслуживание. Это делает НПВП неотъемлемой частью стандартных схем лечения при воспалительных состояниях.

По показаниям болезни: ревматоидный артрит вызывает сильный спрос на целевую терапию

С точки зрения показаний к заболеваниям, ревматоидный артрит обеспечивает наибольшую долю рынка терапии воспалительной боли из-за большого пула пациентов и необходимости эффективных вариантов долгосрочного лечения. Ревматоидный артрит является хроническим системным воспалительным состоянием, включающим постоянную симметричную опухоль сустава и боль.

Передовые стадии РА включают структурное повреждение суставов, приводящее к деформации и инвалидности, если их не лечить. Болезнь непропорционально влияет на женщин и истощает пациентов в их наиболее продуктивные годы. Это делает РА основным бременем здравоохранения во всем мире. Высокая неудовлетворенная потребность в управлении РА стимулирует исследования новых целевых методов лечения, которые могут изменить прогрессирование заболевания, вызвать ремиссию и помочь сохранить функцию суставов в долгосрочной перспективе.

Биологические модифицирующие заболевания антиревматические препараты стали важной парадигмой лечения, которая дополняет существующие методы лечения. Ингибиторы TNF, в частности, изменили ландшафт лечения РА, предлагая лучшую эффективность по сравнению с метотрексатом. Улучшенные результаты пациентов, связанные с целевыми препаратами РА и программами помощи пациентам, ответственны за их растущее поглощение обычных НПВП и кортикостероидов.

Insights, by End User: больницы остаются краеугольным камнем в лечении воспалительных болей

С точки зрения конечного пользователя, больницы вносят наибольшую долю на рынке терапии воспалительной боли из-за их центральной роли в лечении воспалительных болевых состояний. Большинство пациентов получают первичную диагностику и лечение в больницах благодаря наличию специалистов, передовых диагностических учреждений и многопрофильной помощи под одной крышей.

При сложных состояниях с неясной этиологией или резистентностью к лечению также становится необходимым стационарное лечение. Кроме того, больницы выполняют большую часть хирургических вмешательств, связанных с воспалительными расстройствами, такими как операции по замене суставов при артрите.

Использование биологических препаратов, которые требуют введения через инфузию или инъекцию, также более целесообразно и безопасно в контролируемой больничной среде. Хорошо оборудованные больницы обеспечивают скоординированную помощь ревматологов, хирургов-ортопедов, физиотерапевтов, медсестер и социальных работников, что трудно сопоставить на амбулаторной основе.

Сильные сети больниц помогают в упорядоченном управлении этими хроническими заболеваниями через различные медицинские учреждения. Их большой размер также делает больницы ключевыми целями для продвижения и доступности новейших средств лечения.

Дополнительные идеи Воспалительная боль терапевтический рынок

- Уровень распространенности: около 15 миллионов человек во всем мире страдают от хронических воспалительных болей.

- Глобальный рынок воспалительных болевых ощущений ежегодно вносит около 20 миллиардов долларов в экономику здравоохранения, учитывая прямые и косвенные расходы.

- Приверженность лечению: Исследования показывают, что 60% пациентов прекращают терапию НПВП в течение шести месяцев из-за побочных эффектов.

Обзор конкурентов Воспалительная боль терапевтический рынок

Основными игроками, работающими на рынке терапии воспалительной боли, являются Pfizer Inc., Roche Holding AG, Novartis AG, Johnson & Johnson, Merck & Co., Inc., GlaxoSmithKline plc, Sanofi S.A., Eli Lilly and Company, Bayer AG и AbbVie Inc.

Воспалительная боль терапевтический рынок Лидеры

- Pfizer Inc.

- Roche Holding AG

- Компания Novartis AG

- Джонсон и Джонсон

- Merck & Co., Inc.

Воспалительная боль терапевтический рынок - Конкурентное соперничество

Воспалительная боль терапевтический рынок

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Воспалительная боль терапевтический рынок

- В январе 2024 года Pfizer Inc. запустила новую биологическую терапию, направленную на конкретные воспалительные пути, с целью повышения эффективности и снижения побочных эффектов. Ожидается, что эта разработка улучшит результаты лечения пациентов и расширит присутствие Pfizer на рынке. Примечательно, что Pfizer постоянно работает над ингибиторами киназы Януса (JAK), которые нацелены на иммуноопосредованные состояния, блокируя воспалительные сигнальные пути.

- В июне 2023 года Roche Holding AG приобрела ведущую биотехнологическую фирму, специализирующуюся на новых противовоспалительных соединениях, укрепив свой портфель и исследовательские возможности в секторе воспалительной боли. Также в октябре 2023 года «Рош» приобрела Telavant за $7,1 млрд, получив права на разработку RVT-3101, нового метода лечения воспалительных заболеваний кишечника.

Воспалительная боль терапевтический рынок Сегментация

- Лечение

- Нестероидные противовоспалительные препараты (НПВП)

- Ингибиторы COX-2

- Неселективные НПВП

- Кортикостероиды

- Пероральные кортикостероиды

- Инъекционные кортикостероиды

- Биологическая терапия

- Ингибиторы TNF

- Ингибиторы Интерлейкина

- Другие анальгетики

- опиоиды

- Антидепрессанты

- Нестероидные противовоспалительные препараты (НПВП)

- По показаниям болезни

- Ревматоидный артрит

- Ранняя стадия РА

- Продвинутая РА

- Остеоартрит

- коленный сустав

- Хип ОА

- Анкилозирующий спондилит

- Ранняя стадия AS

- Advanced AS

- псориатический артрит

- Другие указания

- Конечный пользователь

- Больницы

- Клиники

- Диагностические центры

- Научно-исследовательские институты

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок терапии воспалительной боли?

Рынок терапии воспалительной боли оценивается в 4,76 млрд долларов США в 2024 году и, как ожидается, достигнет 7,06 млрд долларов США к 2031 году.

Каковы ключевые факторы, препятствующие росту рынка терапии воспалительной боли?

Дорогостоящие биологические методы лечения, ограничивающие доступность для пациентов и строгие процедуры одобрения, задерживающие выход на рынок новых лекарств, являются основными факторами, препятствующими росту рынка терапии воспалительной боли.

Каковы основные факторы, влияющие на рост рынка терапии воспалительной боли?

Повышенная частота заболеваний, таких как ревматоидный артрит и остеоартрит, во всем мире и постоянные инновации в биологической терапии и целенаправленном лечении являются основными факторами, влияющими на рынок терапии воспалительной боли.

Какое лечение является ведущим на рынке терапии воспалительной боли?

Ведущим сегментом лечения являются нестероидные противовоспалительные препараты (НПВП).

Какие основные игроки работают на рынке терапии воспалительной боли?

Pfizer Inc., Roche Holding AG, Novartis AG, Johnson & Johnson, Merck & Co., Inc., GlaxoSmithKline plc, Sanofi S.A., Eli Lilly and Company, Bayer AG и AbbVie Inc. являются основными игроками.

Каким будет CAGR рынка терапии воспалительной боли?

Прогнозируется, что CAGR терапевтического рынка воспалительной боли составит 5,8% с 2024 по 31 год.