Лейомиосаркома Рынок лечения АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Лейомиосаркома Рынок лечения сегментируется по типу лечения (химиотерапия, целевая терапия, иммунотерапия), по конечному пользователю (больницы, специ....

Лейомиосаркома Рынок лечения Размер

Размер рынка в долларах США Bn

CAGR9%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 9% |

| Концентрация рынка | High |

| Основные игроки | Pfizer Inc., Компания Novartis AG, Эли Лилли и компания, Компания Bristol-Myers Squibb, Merck & Co., Inc. и среди других |

дайте нам знать!

Лейомиосаркома Рынок лечения Анализ

Рынок лечения лейомиосаркомы оценивается как 1,3 млрд долларов в 2024 году Ожидается, что он достигнет 2,4 млрд долларов к 2031 году, растущие с совокупным годовым темпом роста (CAGR) 9% с 2024 по 2031 год. Рынок в первую очередь обусловлен увеличением распространенности лейомиосаркомы, ростом расходов на здравоохранение и улучшением доступа к диагностике и лечению в развивающихся странах.

Лейомиосаркома Рынок лечения Тенденции

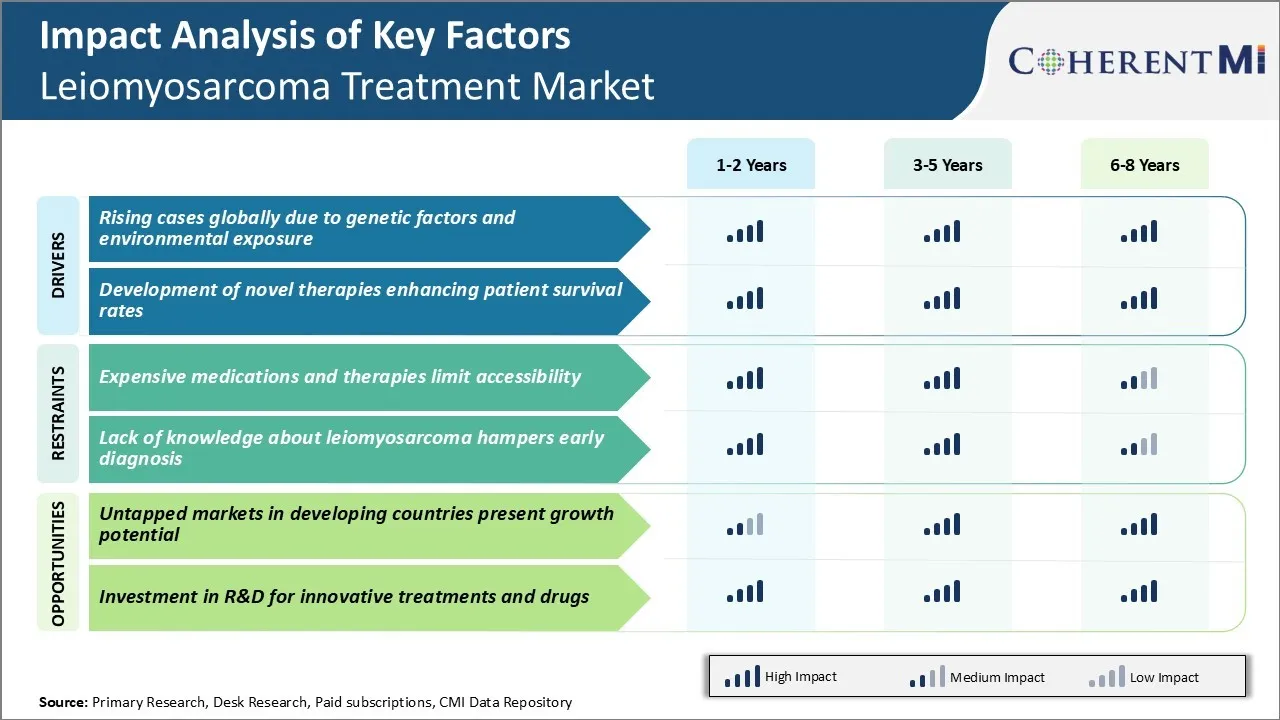

Рыночный драйвер: рост случаев во всем мире из-за генетических факторов и воздействия окружающей среды

Одним из основных факторов, способствующих росту рынка лечения лейомиосаркомы, является неуклонно растущая распространенность заболеваний во всем мире. Лейомиосаркома в первую очередь вызвана взаимодействием генетических и экологических влияний. Длительное воздействие определенных профессиональных и экологических канцерогенов. Промышленные рабочие, занятые в нефтехимической промышленности, сельском хозяйстве и обслуживании, продемонстрировали повышенную восприимчивость.

Семейная история болезни также может повлиять на вероятность. Кроме того, ослабленная иммунная система из-за медицинских условий и клинической терапии повышает уязвимость к развитию лейомиосаркомы.

К сожалению, растущая индустриализация и урбанизация за последние несколько десятилетий усугубили воздействие вышеупомянутых факторов экологического риска на уровне общин в глобальном масштабе. Развивающиеся страны, не имеющие строгих правил безопасности, несут максимальную нагрузку. Кроме того, увеличение продолжительности жизни и стареющая демография даже в развитых странах предполагают постоянно расширяющийся пул пожилых людей, находящихся под угрозой.

Все эти факторы в совокупности способствовали устойчивому росту новых случаев лейомиосаркомы, зарегистрированных во всем мире в годовом исчислении. Заболеваемость растет быстрее в регионах с низким и средним уровнем дохода по сравнению с развитыми рынками из-за более слабых профилактических мер и задержки доступа к здравоохранению. Растущее бремя болезней усилило потребность в более продвинутых и эффективных лечебных вмешательствах для облегчения растущего пула пациентов во всем мире.

Рыночный драйвер - разработка новых методов лечения, повышающих показатели выживаемости пациентов

Другим ключевым фактором на рынке лечения лейомиосаркомы является продолжающееся исследование и успех в внедрении новых методов лечения с улучшенной эффективностью. За последнее десятилетие были сделаны значительные прорывы в раскрытии молекулярных путей, участвующих в патогенезе лейомиосаркомы.

Множество целевых агентов, мешающих сигнализации фактора роста, ангиогенезу и иммунным контрольным точкам, показали многообещающие результаты в ранних клинических испытаниях. Некоторые ведущие новые терапевтические кандидаты, которые в настоящее время исследуются, включают трабектедин, пазопаниб и регорафениб, нацеленные на ангиогенез и сигнализацию роста опухоли. Кроме того, иммунотерапия, модулирующая иммунный ответ организма против раковых клеток, таких как ингибиторы PD-1 / PDL-1, продемонстрировала эффективность.

Предварительные данные показывают, что эти целевые и иммунные варианты лечения могут помочь улучшить без прогрессирования и общую выживаемость при введении отдельно или в сочетании с существующими стандартами ухода. Если текущие испытания фазы 3 подтвердят их профили безопасности и эффективности, ожидается, что в ближайшие годы несколько новых системных методов лечения получат одобрение регулирующих органов. Их коммерческое внедрение будет иметь большое значение для улучшения результатов лечения пациентов путем сокращения рецидивов, продления периодов выживания и предоставления новых линий лечения после неудачи терапии первой линии. Этот значительно улучшенный ландшафт лечения дает надежду на снижение смертности от болезней в течение следующего десятилетия.

Рыночная проблема: дорогие лекарства и терапия ограничивают доступность

Одной из основных проблем, с которыми сталкивается рынок лечения лейомиосаркомы, является высокая стоимость доступных лекарств и методов лечения. Лейомиосаркома является редким типом рака, и доступные варианты лечения очень ограничены. Препараты, одобренные регулирующими органами для лечения лейомиосаркомы, имеют очень высокую стоимость терапии, иногда достигающую сотен тысяч долларов за полный курс лечения. Это делает лечение недоступным для многих пациентов.

Издержки болезни толкают многих пациентов в серьезные долги или вынуждают их прекратить лечение на полпути. Высокие постоянные затраты, связанные с открытием и разработкой лекарств, передаются клиентам в виде высоких цен на лекарства. Это ограничивает доступ значительной части пациентов к жизненно важным вариантам лечения.

Отсутствие доступных генерических альтернатив на рынке еще больше усугубляет проблему. Если не будут выявлены новые недорогие альтернативы лечения, проблема доступности, вероятно, останется серьезной проблемой, сдерживающей рост рынка.

Неиспользованные рынки в развивающихся странах представляют потенциал роста для рынка

Одна из основных возможностей для рынка лечения лейомиосаркомы заключается в развивающихся странах, которые в значительной степени остались неиспользованными. В то время как развитые страны составляют большую часть текущей доли рынка, такие факторы, как растущая инфраструктура здравоохранения и увеличение уровня располагаемого дохода в развивающихся странах, как ожидается, будут стимулировать будущий рост рынка.

Такие страны, как Индия, Бразилия, Китай, Южная Африка и другие, обладают огромным рыночным потенциалом, учитывая их большие базы населения и улучшение медицинских возможностей. Однако уровень осведомленности о лейомиосаркоме остается относительно низким в развивающихся странах по сравнению с развитыми рынками. Благодаря целенаправленным маркетинговым и образовательным инициативам значительный прогресс может быть достигнут на ранее не освоенных рынках и в новых пулах пациентов.

Это откроет новые возможности для расширения рынка и роста доходов фармацевтических производителей, занимающихся лейомиосаркомой. Правительства также признали необходимость усиления оказания помощи при раке в странах с низким уровнем дохода, что, вероятно, будет способствовать доступу на рынки и охвату таких регионов в ближайшие годы.

Предпочтения врачей Лейомиосаркома Рынок лечения

Лейомиосаркома является продвинутой формой рака мягких тканей, которая имеет многолинейные варианты лечения в зависимости от стадии и прогрессирования заболевания. На ранних стадиях (I-II) операция по удалению опухоли является основной линией лечения. При поздней стадии или метастатическом заболевании (III-IV) в качестве фронтового лечения назначается химиотерапия. Доксорубицин или гемцитабин отдельно или в сочетании с доцетакселом являются распространенными вариантами первой линии. Если рак прогрессирует, пазопаниб (Вотриент) часто назначают в качестве лечения второй линии.

Для пациентов, которые прогрессируют на или после химиотерапии, трабектедин (Yondelis) и эрибулин (Halaven) одобрены в качестве вариантов третьей линии в Европе. Клинические испытания показали, что трабектедин продлевает выживаемость без прогрессирования и время до прогрессирования по сравнению с дакарбазином. Другим ключевым фактором для назначенцев является относительно лучший профиль переносимости трабектедина. Эрибулин также получает признание, поскольку он показал общие преимущества для выживания в условиях поздней линии.

Иммунотерапия, такая как пембролизумаб (Кейтруда), становится многообещающей альтернативой у пациентов, получавших предварительное лечение. Учитывая ограниченные варианты лечения и высокую неудовлетворенную потребность, врачи активно рассматривают возможность регистрации в клинических испытаниях для оценки новых лекарств. Продолжительность ответа на предыдущие методы лечения и профиль переносимости сильно влияет на индивидуальные решения о назначении.

Анализ вариантов лечения Лейомиосаркома Рынок лечения

Лейомиосаркома может быть классифицирована на локализованные, локально продвинутые или метастатические стадии в зависимости от степени распространения заболевания. Для локализованного заболевания хирургия остается основой лечения с отрицательными границами. Для опухолей, считающихся неоперабельными, может использоваться неоадъювантное (предоперационное) или адъювантное (послеоперационное) излучение наряду с химиотерапией.

Наиболее распространенным режимом химиотерапии первой линии для локально продвинутой или метастатической лейомиосаркомы является гемцитабин плюс доцетаксел. Эта комбинация показала частоту ответа 25-35% наряду со средней общей выживаемостью 12,5-15 месяцев в клинических исследованиях. Препараты работают путем вмешательства в функцию ДНК и микротрубочек, чтобы остановить рост и деление раковых клеток. Общие используемые бренды - Gemzar для гемцитабина и Taxotere для доцетаксела.

Для пациентов, которые прогрессируют на химиотерапии первой линии или не подходят для нее, монотерапия пазопанибом остается стандартным вариантом второй линии. Пазопаниб является ингибитором мультикиназы, нацеленным на рецепторы сосудистого эндотелиального фактора роста, который способствует ангиогенезу опухоли. Его фирменное наименование Votrient. Средняя выживаемость без прогрессирования с пазопанибом составляет 4,6 месяца на основе клинических данных.

Трабектедин является еще одним вариантом химиотерапии для предварительно обработанного метастатического заболевания. Он работает путем связывания с ДНК и вмешательства в деление клеток. Бренд называется Yondelis. Общие показатели ответа 9-16% наблюдались в клинических исследованиях.

Ключевые выигрышные стратегии, принятые ключевыми игроками Лейомиосаркома Рынок лечения

Сосредоточьтесь на таргетной терапииКрупные игроки, такие как Pfizer, Johnson & Johnson, сосредоточились на разработке целевых методов лечения LMS. В 2017 году препарат Johnson & Johnson Votrient (пазопаниб) был одобрен для продвинутой ЛМС. Он нацелен на пути VEGFR, которые важны для роста опухоли. Это помогло расширить возможности лечения за пределы традиционной химиотерапии.

Приобретения и партнерстваКомпании приобрели небольшие фирмы, работающие над новыми препаратами LMS, чтобы получить доступ к своим трубопроводам. Например, в 2020 году Pfizer приобрела Amplyx Pharmaceuticals, чтобы получить права на противогрибковый препарат, многообещающий в клинических испытаниях LMS. Это расширяет их портфель. Игроки также сотрудничают, как Bayer, сотрудничая с Lafarge, чтобы разработать риретиниб, исследуемый ингибитор тирозинкиназы.

Клинические испытанияКомпании проводят клинические испытания на поздних стадиях, чтобы получить одобрение регулирующих органов. В 2021 году Эли Лилли сообщила о положительных результатах исследования фазы 3 синтилимаба плюс пеметрексированная / платиновая химиотерапия для предварительно обработанной LMS. В случае одобрения это будет новый вариант первой линии. Аналогичным образом, испытания оценивают потенциал иммунотерапии, такой как пембролизумаб.

Программы информированияИгроки запускают программы информирования и поддержки пациентов. В 2018 году Novartis запустила программу по информированию о симптомах и инновационных вариантах лечения прогрессирующих сарком, включая LMS. Это помогло привлечь больше пациентов и врачей.

Сегментарный анализ Лейомиосаркома Рынок лечения

По типу лечения: установленная эффективность приводит к доминированию химиотерапии

В сегменте типа лечения на рынке лечения лейомиосаркомы наибольшую долю занимает химиотерапия. В частности, доксорубицин уже давно является стандартным препаратом первой линии для лечения лейомиосаркомы, поскольку было показано, что он обеспечивает частоту ответа 26% при использовании в качестве одного агента в ранних клинических испытаниях. Десятилетия клинического применения показали способность доксорубицина замедлять рост опухоли и продлевать выживаемость, что делает его предпочтительным вариантом как для вновь диагностированных, так и для рецидивирующих / метастатических случаев.

В то время как новые целевые методы лечения и иммунотерапии являются многообещающими, их роль по-прежнему определяется в ходе текущих исследований. Пазопаниб является единственной одобренной FDA таргетной терапией для лечения прогрессирующей лейомиосаркомы, но показатели ответа были скромными на уровне 11-13%. Иммунотерапия, такая как пембролизумаб и ниволумаб, которые активируют иммунную систему против опухолей, находится под оценкой, но ни одно крупное рандомизированное контролируемое исследование еще не сообщило, как они сравниваются со стандартной химиотерапией.

Учитывая установленную эффективность химиотерапии, поддерживаемую множеством долгосрочных данных о результатах, онкологи обычно рекомендуют схемы, содержащие доксорубицин или гемцитабин, в качестве основы первоначального лечения лейомиосаркомы. До тех пор, пока новые методы не докажут, что они могут соответствовать или превосходить результаты химиотерапии, это будет оставаться основным подходом первой линии, определяющим лидерство сегмента на рынке.

Институциональная экспертиза делает больницы доминирующим конечным пользователем

В сегменте конечного пользователя для лечения лейомиосаркомы больницы составляют наибольшую долю из-за их институционального опыта в лечении редких видов рака. Лейомиосаркома является редкой саркомой мягких тканей, поэтому отдельные онкологи или клиники могут сталкиваться только с несколькими случаями в год. Больницы со специализированными центрами саркомы имеют гораздо более высокие объемы пациентов и лучше всего подходят для того, чтобы быть в курсе последних протоколов лечения.

Центры Саркомы также имеют многопрофильные команды, включая хирургов, медицинских онкологов, радиационных онкологов, патологоанатомов и других специалистов, имеющих опыт комплексного управления лейомиосаркомой. Координация и ресурсы стационара позволяют проводить комплексное диагностическое тестирование, сложные операции, комбинированные подходы к модальности и регистрацию в клинических испытаниях - все это влияет на результаты. Кроме того, больницы могут предложить пациентам доступ к новым методам лечения раньше через отраслевые партнерства и исследовательские программы.

В то время как специализированные онкологические клиники играют все большую роль в амбулаторном лечении, большинство пациентов с лейомиосаркомой, особенно с прогрессирующими или рецидивирующими заболеваниями, в конечном итоге наиболее широко взаимодействуют с больницами для интенсивного лечения и лечения осложнений. Это институциональное доминирование в обработке даже самых сложных случаев приводит к тому, что они занимают лидирующие позиции в категории конечных пользователей.

Insights, by Diagnosis Method: Immediate Visualization Drives Preference for Imaging Tests in Diagnosis (немедленная визуализация)

В сегменте методов диагностики на рынке лечения лейомиосаркомы тесты визуализации, такие как МРТ и КТ, обеспечивают наибольшее использование из-за их способности немедленно визуализировать степень и характеристики опухоли. Лейомиосаркома проявляется в виде масс или узелков, которые часто возникают в области живота, таза или мягких тканей конечностей.

В то время как биопсия обеспечивает окончательное диагностическое подтверждение, взятие образцов тканей несет риск осложнений от инвазивной процедуры и все еще может не захватывать гетерогенные области биологии опухоли. Визуализация позволяет хирургам оптимально ориентироваться на биопсию, а также заранее планировать оперативные подходы. Последующее сканирование также играет ключевую роль в мониторинге реакции на неоадъювантное лечение или обнаружении рецидива, поскольку лейомиосаркома имеет неотъемлемую тенденцию к отдаленным метастазам, которые не могут быть обнаружены только физическим осмотром.

Новые технологии, такие как ПЭТ-сканирование, предоставляют функциональные данные о метаболизме опухоли, дополняющие анатомические данные МРТ и КТ. Тем не менее, широко распространенная доступность специализированных ПЭТ остается ограниченной по сравнению с вездесущими стандартными машинами для визуализации поперечного сечения. Основываясь на их способности немедленно и неинвазивно профилировать полную степень опухоли, тесты на визуализацию останутся исходным диагностическим краеугольным камнем, определяющим лидерство их сегмента на рынке.

Дополнительные идеи Лейомиосаркома Рынок лечения

- Уровень заболеваемости: Лейомиосаркома составляет примерно 10-20% случаев саркомы мягких тканей во всем мире.

- Уровень выживаемости: Пятилетняя выживаемость при локализованной лейомиосаркоме составляет около 63%, что подчеркивает необходимость лучшего лечения.

- Клинический успех исследования: Новаторское исследование показало, что сочетание иммунотерапии с химиотерапией значительно улучшило выживаемость у пациентов с лейомиосаркомой.

- Нормативные одобрения: Несколько препаратов получили одобрение на ключевых рынках, предоставляя пациентам больше вариантов лечения и стимулируя рост рынка.

Обзор конкурентов Лейомиосаркома Рынок лечения

Основными игроками, работающими на рынке лечения Лейомиосаркомы, являются Pfizer Inc., Novartis AG, Eli Lilly and Company, Bristol-Myers Squibb Company, Merck & Co., Inc., GlaxoSmithKline plc, Johnson & Johnson, Sanofi S.A., AstraZeneca plc и AbbVie Inc.

Лейомиосаркома Рынок лечения Лидеры

- Pfizer Inc.

- Компания Novartis AG

- Эли Лилли и компания

- Компания Bristol-Myers Squibb

- Merck & Co., Inc.

Лейомиосаркома Рынок лечения - Конкурентное соперничество

Лейомиосаркома Рынок лечения

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Лейомиосаркома Рынок лечения

- В июле 2023 года Pfizer Inc. объявила о стратегическом сотрудничестве с биотехнологической фирмой для разработки новой целевой терапии лейомиосаркомы, направленной на повышение эффективности и снижение побочных эффектов. Pfizer также объявила о партнерстве с Flagship Pioneering, чтобы инвестировать 100 миллионов долларов в разработку 10 программ с одним активом, ориентированных на неудовлетворенные медицинские потребности. Это сотрудничество направлено на изучение инновационных лекарств в различных областях заболеваний, используя биотехнологические платформы Flagship и возможности разработки Pfizer.

- В мае 2023 года Novartis AG начала клинические испытания нового иммунотерапевтического препарата, потенциально предлагая новую линию лечения для пациентов, не реагирующих на обычные методы лечения.

- В марте 2023 года Eli Lilly и компания получили обозначение FDA для ускорения процесса рассмотрения их экспериментального препарата, нацеленного на передовую лейомиосаркому.

- Январь 2023: Бристоль-Майерс Сквибб Компания расширила свой онкологический портфель, приобретя стартап, ориентированный на исследования саркомы, укрепив свои позиции на рынке лейомиосаркомы. Кроме того, ключевыми приобретениями Bristol-Myers Squibb в 2023 году стали Mirati Therapeutics, RayzeBio и Karuna Therapeutics, которые в первую очередь были направлены на укрепление своих позиций в онкологии и нейробиологии. Эти приобретения добавили несколько активов в свой портфель, особенно в таких областях, как рак легких и радиофармацевтическая терапия.

Лейомиосаркома Рынок лечения Сегментация

- Тип лечения

- Химиотерапия

- Доксорубицин

- Гемцитабин

- Ифосфамид

- Таргетная терапия

- Пазопани

- трапеция

- Иммунотерапия

- Пембролизумаб

- Ниволумаб

- Химиотерапия

- Конечный пользователь

- Больницы

- Специальные клиники

- Научно-исследовательские институты

- Метод диагностики

- Тесты на изображение

- МРТ

- КТ сканирование

- ПЭТ сканировать

- Методы биопсии

- Биопсия иглы

- Хирургическая биопсия

- Тесты на изображение

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок лечения лейомиосаркомы?

Рынок лечения лейомиосаркомы оценивается в 1,3 миллиарда долларов США в 2024 году и, как ожидается, достигнет 2,4 миллиарда долларов США к 2031 году.

Каковы ключевые факторы, препятствующие росту рынка лечения лейомиосаркомы?

Дорогие лекарства и методы лечения ограничивают доступность и отсутствие знаний о лейомиосаркоме препятствует ранней диагностике и являются основным фактором, препятствующим росту рынка лечения лейомиосаркомы.

Каковы основные факторы, влияющие на рост рынка лечения лейомиосаркомы?

Растущие случаи заболевания во всем мире из-за генетических факторов, воздействия окружающей среды и разработки новых методов лечения, повышающих выживаемость пациентов, являются основным фактором, стимулирующим рынок лечения лейомиосаркомы.

Какой тип лечения является ведущим на рынке лечения лейомиосаркомы?

Ведущим сегментом лечения является химиотерапия.

Какие основные игроки работают на рынке лечения лейомиосаркомы?

Pfizer Inc., Novartis AG, Eli Lilly and Company, Bristol-Myers Squibb Company, Merck & Co., Inc., GlaxoSmithKline plc, Johnson & Johnson, Sanofi S.A., AstraZeneca plc и AbbVie Inc. являются основными игроками.

Каким будет CAGR рынка лечения лейомиосаркомы?

Прогнозируется, что CAGR рынка лечения лейомиосаркомы составит 9% с 2024 по 31 год.