Рынок логистической робототехники АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок логистической робототехники сегментируется по типу роботов (автономные мобильные роботы, роботизированное оружие, автоматизированные управляемые....

Рынок логистической робототехники Размер

Размер рынка в долларах США Bn

CAGR16.4%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 16.4% |

| Концентрация рынка | High |

| Основные игроки | KUKA AG, ФАНУК КОРПОРАЦИЯ, Kawasaki Heavy Industries, Ltd., Корпорация Toshiba, Yaskawa America, Inc. и среди других |

дайте нам знать!

Рынок логистической робототехники Анализ

Рынок логистической робототехники оценивается как USD 10,22 Bn в 2024 году Ожидается, что он достигнет USD 29,58 Bn к 2031 году, Растущий со сложным годовым темпом роста (CAGR) 16,4% с 2024 по 2031 год. Растущий спрос на автоматизацию в области складирования и обработки материалов является одним из основных факторов, влияющих на рынок логистической робототехники.

Рынок логистической робототехники Тенденции

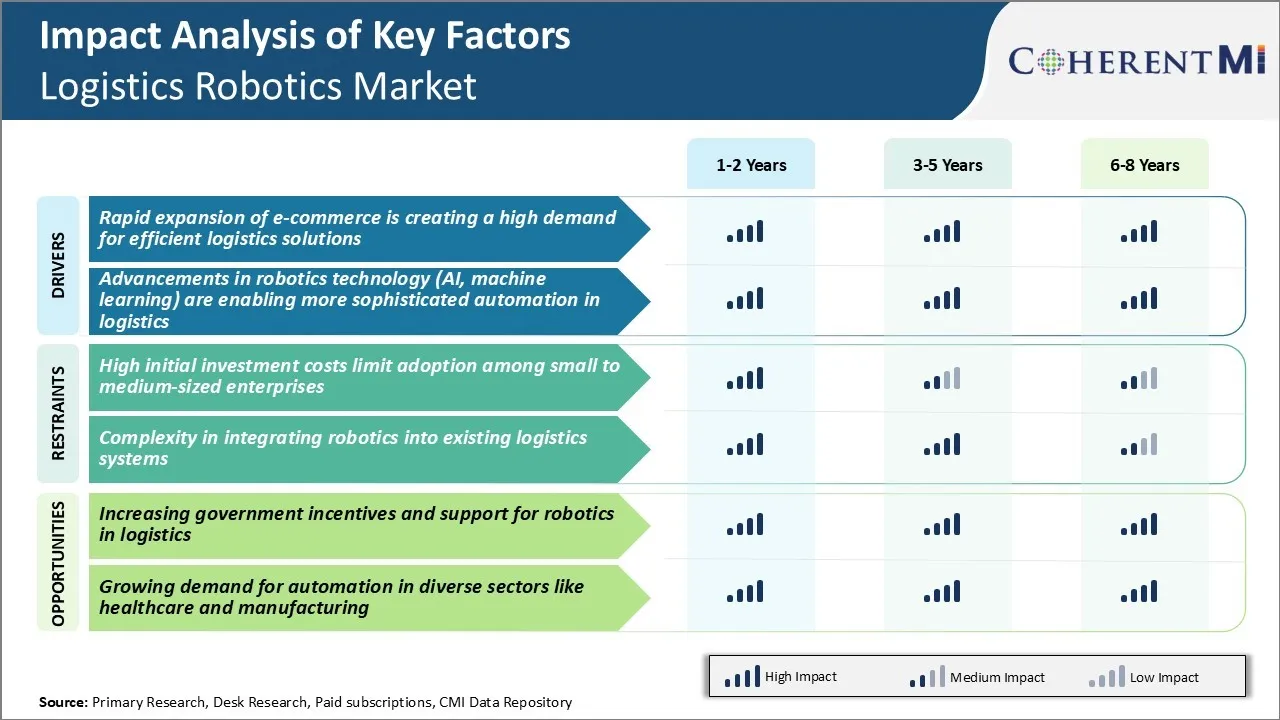

Быстрое расширение электронной коммерции создает высокий спрос на эффективные логистические решения

Рост онлайн-покупок был одной из самых заметных тенденций за последнее десятилетие. По мере того, как потребительские предпочтения продолжают меняться в Интернете, платформы электронной коммерции и розничные торговцы становятся свидетелями значительного роста объемов заказов. Однако своевременное и экономически эффективное удовлетворение растущего спроса со стороны клиентов по всему миру создает значительные логистические проблемы.

Чтобы справиться с этими тенденциями, многие компании все чаще внедряют технологии робототехники в своих распределительных центрах. Совместные роботы используются для оказания помощи людям, выполняя повторяющиеся задачи по сбору, сортировке и упаковке. Автономные мобильные роботы (AMR) также автоматизируют движение материалов в крупных центрах исполнения.

Такие роботы доказали свою эффективность в сокращении времени выполнения заказов, минимизации затрат и повышении точности инвентаризации для интернет-магазинов, обрабатывающих миллионы отгрузок в год. Их роль в расширении логистических операций будет продолжать расширяться по мере того, как электронная коммерция будет расти, тем самым стимулируя рынок логистической робототехники.

Драйвер рынка - Достижения в технологии робототехники, обеспечивающие более сложную автоматизацию в логистике

В то время как достижения робототехники в течение некоторого времени помогали автоматизации, новые технологии позволяют создавать более интеллектуальные и адаптируемые решения. Недавние инновации в таких областях, как компьютерное зрение, планирование движения и машинное обучение, позволили разработать роботов, способных выполнять более сложные логистические задачи. Такие интеллектуальные роботы учатся в своей среде и могут автономно выполнять многошаговые действия с большей гибкостью по сравнению с традиционной робототехникой.

Аналогичным образом, передовые УПП используются для одновременной локализации и картирования, чтобы безопасно перемещаться по незнакомым объектам без предварительного программирования. В сочетании с алгоритмами машинного обучения парки AMR оптимизируют свои движения на основе проанализированных моделей трафика и горячих точек инвентаря.

По мере того, как технологии робототехники будут развиваться благодаря постоянному развитию ИИ, решения для автоматизации логистики будут включать более глубокие когнитивные способности. Они будут лучше оснащены для решения менее предсказуемых реалий реальной логистики безопасным, эффективным и экономичным способом. Это ускорит внедрение робототехники во всей цепочке поставок, что приведет к положительному росту рынка логистической робототехники.

Вызов рынка - высокие первоначальные инвестиционные затраты ограничивают принятие среди малых и средних предприятий

Одной из ключевых проблем, с которыми сталкивается рынок логистической робототехники, являются высокие первоначальные затраты, связанные с автоматизацией логистических операций. В то время как робототехника предлагает такие преимущества, как повышение производительности и эффективности в долгосрочной перспективе, высокие капитальные затраты, необходимые для автоматизации таких задач, как паллетизация, упаковка, транспортировка и сортировка, являются непомерными для малых и средних предприятий.

Расходы на установку и запуск логистических роботов, а также расходы на программирование, интеграцию и обслуживание этих систем могут достигать сотен тысяч или даже миллионов долларов в зависимости от масштаба и сложности решений. Это означает, что для небольших компаний с ограниченным бюджетом капитала инвестиции в робототехнику могут не приносить достаточной прибыли в течение короткого периода времени.

Кроме того, модернизация и расширение автоматизированных автопарков также требует значительных периодических инвестиций. В результате высокие первоначальные затраты ограничивают внедрение логистической робототехники среди малых и средних предприятий, при этом развертывание остается сосредоточенным среди крупных корпораций в настоящее время. Это ограничивает общий потенциал роста рынка логистической робототехники.

Рыночные возможности: повышение государственных стимулов и поддержка робототехники в логистике

Одной из важных возможностей для рынка логистической робототехники является растущая государственная поддержка и стимулы для внедрения. Многие страны активно продвигают использование логистической робототехники и технологий автоматизации в логистике и складировании как способ повышения производительности, создания квалифицированных рабочих мест и получения конкурентных преимуществ.

Правительства стран Европы, Азии и Северной Америки предлагают субсидии, налоговые льготы и финансовую поддержку компаниям, инвестирующим в робототехнику. Это включает в себя такие схемы, как гранты на закупку оборудования, возмещение затрат на пилотное внедрение и программы обучения персонала. Такие стимулы помогают смягчить опасения по поводу первоначальных затрат среди малых и средних предприятий и делают робототехнику более финансово жизнеспособной.

По мере того, как правительства активизируют поддержку посредством инициатив, способствующих исследованиям, развитию навыков и моделям ГЧП, это может ускорить темпы автоматизации в логистических пространствах и открыть новые возможности роста для игроков на рынке логистической робототехники в ближайшие годы.

Ключевые выигрышные стратегии, принятые ключевыми игроками Рынок логистической робототехники

- Автоматизация складов и распределительных центровAmazon в значительной степени автоматизировала свои склады и распределительные центры, начиная с 2012 года. Это помогло Amazon масштабировать операции, одновременно снижая затраты. Он развернул тысячи роботов, чтобы извлечь инвентарь с полок и доставить их людям.

Сосредоточьтесь на робототехнике для выполнения заказовВедущие игроки, такие как Amazon, Alibaba инвестировали в логистических роботов, которые могли идентифицировать, выбирать и упаковывать заказы на доставку.

Сотрудничество со стартапами логистической робототехникиСовместные роботы Locus Robotics помогли DHL автоматизировать свой склад в Далласе в 2018 году, повысив производительность на 200%. Эта стратегия помогла крупным игрокам быстрее интегрировать новые технологии.

Формирование стратегических альянсов: В 2020 году Anthropic заключила партнерское соглашение с Ocado для развития манипулятивных способностей человека в логистических роботах. Это поможет Ocado развернуть логистическую робототехнику на своих складах.

Сегментарный анализ Рынок логистической робототехники

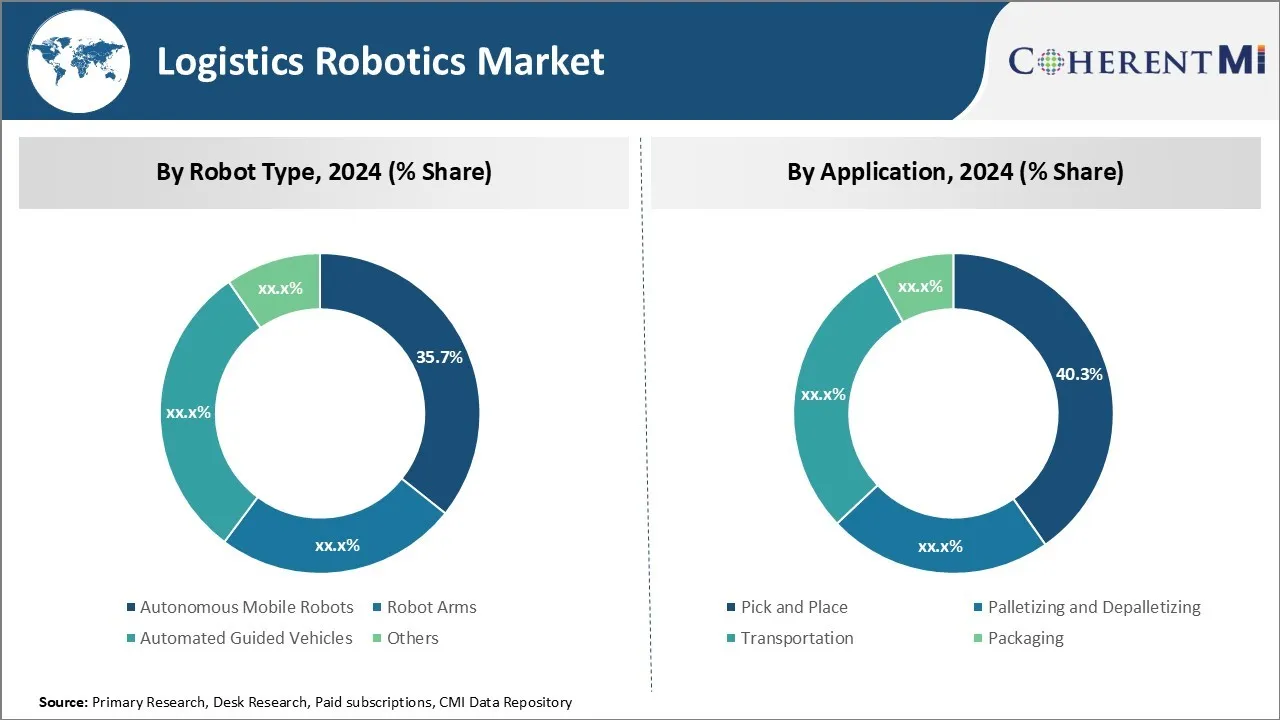

Оригинальное название: Robot Type: Autonomous Mobile Robots Witness Растущий спрос для Гибкая автоматизация

В 2024 году на долю автономных мобильных роботов приходится 35,7% рынка логистической робототехники по типу роботов. По сравнению с другими типами роботов, автономные мобильные роботы обеспечивают большую гибкость в решении различных задач. Они могут легко перемещаться по складам и объектам без необходимости использования стационарных систем наведения, таких как воздушные рельсы или провода. Эта гибкость позволяет быстро перераспределять автономных мобильных роботов, поскольку бизнес нуждается в изменениях с помощью логистической робототехники.

Кроме того, достижения в таких технологиях, как искусственный интеллект, компьютерное зрение и навигационные системы, сделали автономных мобильных роботов более интеллектуальными и способными. Кроме того, по сравнению с людьми, автономные мобильные роботы снижают переменные эксплуатационные расходы, поскольку они могут работать непрерывно без перерывов или сверхурочной оплаты. Общая стоимость владения автономными мобильными роботами также снижается с течением времени, поскольку их возможности улучшаются с обновлением программного обеспечения. Это будет доминировать на рынке логистической робототехники.

Insights, by Application: Робототехника требует дополнительных возможностей для выбора и размещения приложений

Среди различных применений на рынке логистической робототехники доля рынка в 2024 году составляет 40,3%. Это можно объяснить повышенным вниманием к автоматизации процессов выполнения заказов в электронной коммерции и розничной торговле.

Современные роботы-выборщики очень точны и быстры в выборе предметов из бункеров или полок и точном позиционировании их в стойках, коробках или на поддонах. Кроме того, растущий спрос на быструю доставку в тот же день заставил организации своевременно отправлять большие объемы небольших заказов. Принятие роботов для выбора и размещения в качестве приложения для логистической робототехники упрощает процесс сборки заказов и гарантирует надежное соответствие окнам доставки.

Поскольку онлайн-ритейл продолжает расти, все больше компаний автоматизируют различные функции выполнения заказов, такие как прием запасов, хранение, сбор, сортировка и упаковка / отправка. Это обеспечивает наибольшую долю роботов на рынке логистической робототехники.

Дополнительные идеи Рынок логистической робототехники

- Использование роботов в складах: Логистические компании все чаще используют совместных роботов, которые работают вместе с людьми для повышения эффективности и безопасности. Эти коботы выполняют повторяющиеся задачи, позволяя людям сосредоточиться на более сложной деятельности.

- Переход к автономным мобильным роботам (AMR): Существует значительная тенденция замены традиционных автоматизированных управляемых транспортных средств (AGV) на AMR из-за их гибкости и способности ориентироваться в динамических средах без фиксированных путей.

- Электронная торговля Деятельность в области электронной коммерции обеспечивает более 40% спроса на логистическую робототехнику, что обусловлено необходимостью быстрой обработки заказов и эффективного управления запасами.

- Ожидается, что Азиатско-Тихоокеанский регион продемонстрирует самые высокие темпы роста на рынке логистической робототехники, связанные с быстрой индустриализацией и увеличением инвестиций в технологии автоматизации.

Обзор конкурентов Рынок логистической робототехники

Основными игроками, работающими на рынке логистической робототехники, являются KUKA AG, FANUC CORPORATION, Kawasaki Heavy Industries, Ltd., Toshiba Corporation, Yaskawa America, Inc., Vecna Robotics, Omron Corporation, Dematic, ABB Ltd., Toyota Industries Corporation, Mitsubishi Electric Corporation, Kion Group AG, Seiko Epson Corporation и Hyundai Robotics.

Рынок логистической робототехники Лидеры

- KUKA AG

- ФАНУК КОРПОРАЦИЯ

- Kawasaki Heavy Industries, Ltd.

- Корпорация Toshiba

- Yaskawa America, Inc.

Рынок логистической робототехники - Конкурентное соперничество

Рынок логистической робототехники

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок логистической робототехники

- В декабре 2023 года Хельсинки провел пилотную программу с использованием автономных роботов доставки для улучшения городской логистической робототехники. Инициатива, управляемая инновационной компанией Forum Virium Helsinki, направлена на решение проблемы роста поставок в праздничный сезон, особенно в районах Рухолахти и Яткясаари, где отсутствуют местные почтовые отделения.

- В октябре 2023 года A.P. Moller-Maersk и Kodiak Robotics расширили сотрудничество, запустив первую коммерческую автономную грузовую полосу между Хьюстоном и Оклахома-Сити. С августа 2023 года Kodiak перевозит восемь грузов в неделю для клиентов Maersk, при этом присутствует водитель безопасности.

- В июне 2023 года JD Logistics, логистическое подразделение JD.com, запустило вторую фазу своего парка интеллектуальной логистики Kunshan Asia No 1 в провинции Цзянсу, Китай. Это расширение привело к созданию автоматического сортировочного центра, оснащенного более чем 80 современными сортировочными линиями и парком из 10 000 интеллектуальных сортировочных роботов, достигающих точности сортировки 99,99%.

- В мае 2023 года ABB Ltd. объявила о стратегическом партнерстве с ведущей компанией электронной коммерции для предоставления робототехнических решений для своих распределительных центров. Это сотрудничество направлено на внедрение передовых роботизированных систем сортировки и упаковки, повышение скорости и точности выполнения заказов. Развитие подчеркивает растущую тенденцию автоматизации в электронной коммерции с логистической робототехникой.

Рынок логистической робототехники Сегментация

- Тип робота

- Автономные мобильные роботы

- Руки робота

- Автоматизированные управляемые автомобили

- Другие

- С помощью приложения

- Выбор и место

- Паллетизация и депаллетизация

- Транспорт

- Упаковка

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок логистической робототехники?

Рынок логистической робототехники оценивается в 10,22 млрд долларов США в 2024 году и, как ожидается, достигнет 29,58 млрд долларов США к 2031 году.

Какие ключевые факторы препятствуют росту рынка логистической робототехники?

Высокие первоначальные инвестиционные затраты и сложность интеграции робототехники в существующие логистические системы являются основными факторами, препятствующими росту рынка логистической робототехники.

Каковы основные факторы, способствующие росту рынка логистической робототехники?

Быстрое расширение электронной коммерции, стимулирующее спрос на эффективные логистические решения и достижения в области робототехники, являются основными факторами, определяющими рынок логистической робототехники.

Кто является ведущим роботом на рынке логистической робототехники?

Ведущим сегментом роботов является автономный мобильный робот.

Какие основные игроки работают на рынке логистической робототехники?

KUKA AG, FANUC CORPORATION, Kawasaki Heavy Industries, Ltd., Toshiba Corporation, Yaskawa America, Inc., Vecna Robotics, Omron Corporation, Dematic, ABB Ltd., Toyota Industries Corporation, Mitsubishi Electric Corporation, Kion Group AG, Seiko Epson Corporation, Hyundai Robotics являются основными игроками.

Каким будет CAGR рынка логистической робототехники?

Прогнозируется, что CAGR рынка логистической робототехники составит 16,4% с 2024 по 31 год.