Медуллярный рынок лекарств от рака щитовидной железы АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Медуллярный рынок лекарств от рака щитовидной железы отделяется терапевтическим трубопроводом (фаза I, фаза II, доклиническая), путем администрировани....

Медуллярный рынок лекарств от рака щитовидной железы Размер

Размер рынка в долларах США Mn

CAGR10.6%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 10.6% |

| Концентрация рынка | Medium |

| Основные игроки | Bayer Health Уход., TYK Medicines, Inc., Прикладная фармацевтическая Наука, Exelixis, Inc., Эли Лилли и компания и среди других |

дайте нам знать!

Медуллярный рынок лекарств от рака щитовидной железы Анализ

Медуллярный рынок лекарств от рака щитовидной железы оценивается как 156 млн долларов в 2024 году Ожидается, что он достигнет 315 млн долларов США к 2031 году, растущие с совокупным годовым темпом роста (CAGR) 10,6% с 2024 по 2031 год.

За последние несколько лет рынок наблюдал положительные тенденции роста. Растущая заболеваемость медуллярным раком щитовидной железы во всем мире и растущий спрос на препараты для таргетной терапии являются одними из ключевых факторов, влияющих на рынок.

Медуллярный рынок лекарств от рака щитовидной железы Тенденции

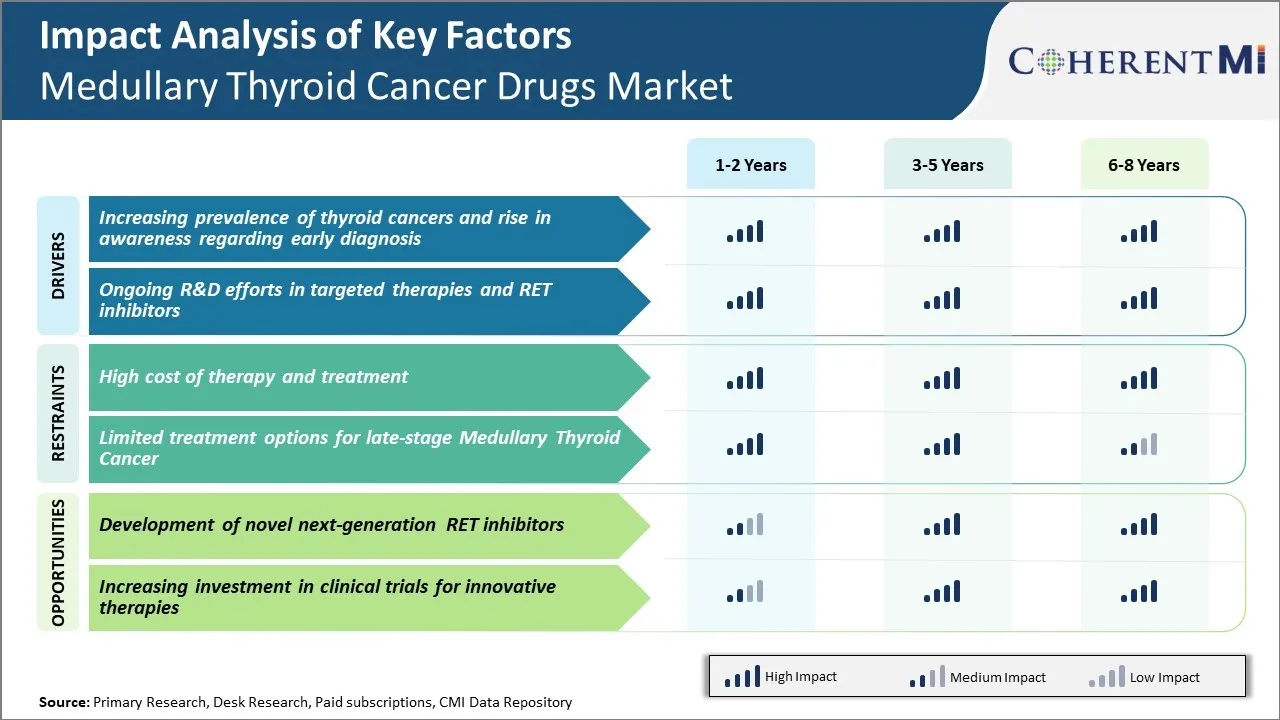

Рыночный драйвер: увеличение распространенности рака щитовидной железы и повышение осведомленности о ранней диагностике

Медуллярный рынок лекарств от рака щитовидной железы демонстрирует заметный рост из-за растущего числа случаев рака щитовидной железы во всем мире. Распространенность рака щитовидной железы значительно возросла за последние несколько десятилетий, в первую очередь из-за растущего уровня ожирения, изменений в репродуктивных моделях и других факторов образа жизни.

По оценкам экспертов, заболеваемость раком щитовидной железы почти утроилась в Соединенных Штатах с 1990 года, и рак щитовидной железы в настоящее время является наиболее распространенным эндокринным злокачественным заболеванием. Хотя точные причины этой распространенности опухоли остаются неясными, улучшенные методы диагностики и повышенный скрининг также играют роль в обнаружении рака раньше.

Что еще более важно, среди людей растет общественное сознание и понимание важности раннего выявления рака. Благодаря расширению доступа к информации с помощью цифровых средств массовой информации и акценту на профилактическое здравоохранение многие люди выбирают регулярные медицинские осмотры. Это позволяет врачам обнаруживать опухоли щитовидной железы на предварительных стадиях, когда лечение дает гораздо лучшие результаты.

Кроме того, добровольные организации проводят различные информационно-пропагандистские программы в сообществе, чтобы информировать людей, особенно тех, кто подвергается более высокому риску, о признаках и симптомах рака щитовидной железы.

Драйвер рынка - Достижения в целевой терапии

Медуллярный ландшафт лекарств от рака щитовидной железы переживает заметную трансформацию из-за продолжающейся трансформационной исследовательской деятельности. Ученые неустанно работают над разработкой новых целевых подходов к лечению с более высокой эффективностью и улучшенной переносимостью.

Основная область активных исследований включает таргетную терапию препаратами, которые специально мешают RET прото-онкоген, ключевой драйвер во многих случаях медуллярного рака щитовидной железы. Несколько ингибиторов RET находятся на продвинутых этапах клинического тестирования и обладают многообещающим потенциалом для решения уникальных онкогенных мутаций, связанных с этим подтипом рака.

Кроме того, также изучаются другие целевые модальности, такие как ингибиторы BRAF, ингибиторы VEGF / VEGFR, ингибиторы иммунных контрольных точек и эпигенетические модификаторы. Исследовательские организации во всем мире совместно проводят обширный анализ биомаркеров и трансляционные исследования, чтобы получить более глубокое понимание молекулярного патогенеза медуллярного рака щитовидной железы. Используя сложные инструменты, такие как секвенирование следующего поколения, исследователи работают над разработкой изысканно адаптированных методов лечения, персонализированных для уникальных профилей опухолей и клинических фенотипов пациентов.

Фармацевтические компании вкладывают значительные средства в развитие таких важных исследовательских проектов с помощью таких инновационных моделей, как открытые инновационные консорциумы и государственно-частное партнерство. Ожидается, что эти усилия приведут к появлению новых парадигм лечения, которые могут значительно улучшить медуллярное лечение рака щитовидной железы в ближайшие годы.

Вызов рынка: высокая стоимость терапии и лечения

Высокая стоимость терапии и лечения представляет собой серьезную проблему для роста рынка медуллярных препаратов против рака щитовидной железы. Целенаправленные лекарственные методы лечения, такие как вандетаниб, кабозантиниб и ленватиниб, которые используются для продвинутого лечения MTC, имеют очень высокую цену, иногда превышающую шесть цифр в год для человека. Это не только влияет на доступность для пациентов, но и является препятствием в переговорах о возмещении с государственными и частными страховщиками здравоохранения.

Социально-экономическое неравенство также влияет на доступ к этим дорогостоящим препаратам в различных регионах и странах. Кроме того, длительное лечение, необходимое для пациентов с МТС, создает дополнительную финансовую нагрузку на них. Решение проблем, связанных с высокой финансовой токсичностью лекарств, будет иметь важное значение для фармацевтических компаний, чтобы способствовать более широкому внедрению, а также поддерживать стабильные позиции на рынке в ближайшие годы.

Рыночная возможность - разработка новых ингибиторов RET следующего поколения

Разработка новых ингибиторов RET следующего поколения представляет собой важную возможность роста для игроков на рынке медуллярных препаратов для лечения рака щитовидной железы. Около 60% случаев MTC вызваны мутациями в протоонкогене RET, что приводит к неконтролируемому делению клеток.

Современные препараты, как правило, показали эффективность в лечении ПЭТ-измененных МТК, но их общие показатели ответа по-прежнему остаются на уровне около 30-50%. Существуют возможности для разработки новых ингибиторов RET, которые могут достигать более высоких показателей ответа, а также преодолевать резистентность к терапии первой линии.

Компании инвестируют в исследования, изучающие селективные ингибиторы тирозинкиназы малых молекул RET и конъюгаты лекарственных средств, нацеленных на RET-антитела. Некоторые из этих препаратов показали обнадеживающие результаты в ранних клинических исследованиях. Их успешное одобрение и коммерциализация расширят возможности лечения, а также принесут значительный доход участникам рынка.

Предпочтения врачей Медуллярный рынок лекарств от рака щитовидной железы

Медуллярный рак щитовидной железы (MTC) лечение варьируется в зависимости от стадии заболевания при диагностике. Для ранней стадии MTC полная тиреоидэктомия является стандартным лечением первой линии. Если рак распространился на местные лимфатические узлы (стадия III), врачи могут рекомендовать радиоактивный йод абляционный препарат I-131 (Азедра, Новартис) после операции.

Для более продвинутых или метастатических МТК (этап IV) системная терапия первой линии обычно включает целевые ингибиторы киназы. Кабозантиниб (Cabometyx, Exelixis), ингибитор мультикиназы, блокирующий рецепторы RET, VEGFR2 и MET, стал предпочтительным вариантом на основе улучшенной выживаемости без прогрессирования, показанной в основных испытаниях. Другие ингибиторы RET, обычно используемые, включают вандетаниб (Caprelsa, AstraZeneca) и сельперкатиниб (Retevmo, Eli Lilly).

Когда болезнь прогрессирует на первой линии, врачи могут рассмотреть другие целевые препараты, такие как пральцетиниб (Гаврето, Блюпринт Медицины) или химиотерапия. Для тугоплавкого MTC клинические испытания, оценивающие новые исследуемые агенты, такие как LOXO-292 (Loxo Oncology), также могут быть рассмотрены на основе молекулярного профиля и прогноза пациента.

Ключевые влияния на выбор лечения включают симптомы пациента, уровни опухолевых маркеров, предшествующую историю лечения, сопутствующие заболевания и обнаруженные генетические мутации. Сведение к минимуму побочных эффектов лечения при максимальном контроле заболеваний является приоритетом.

Анализ вариантов лечения Медуллярный рынок лекарств от рака щитовидной железы

Медуллярный рак щитовидной железы можно разделить на четыре стадии - I, II, III и IV - в зависимости от размера и распространения опухоли. Для заболеваний I / II стадии, которые ограничиваются щитовидной железой, операция по удалению щитовидной железы (тиреоидэктомия) является основным вариантом лечения. Для пациентов с III стадией заболевания, когда рак распространился на лимфатические узлы в шее, рекомендуется более обширная операция (измененная диссекция шеи) вместе с тиреоидэктомией.

При симптоматических или прогрессирующих заболеваниях IV стадии, при которых рак метастазировал в другие части тела, предпочтительнее лекарственная терапия. Двумя наиболее часто используемыми схемами лечения являются вандетаниб и кабозантиниб. Вандетаниб (Caprelsa) является ингибитором тирозинкиназы, который работает, блокируя некоторые ферменты, участвующие в росте и распространении опухоли. Предпочтительно для симптоматического или прогрессирующего медуллярного рака щитовидной железы после фронтальной терапии. Cabozantinib (Cometriq/Cabometyx) другой ингибитор тирозинкиназы блокирует белок RET, который, как известно, вызывает медуллярный рак щитовидной железы.

Для паллиативной помощи локализация метастатических поражений с помощью визуальных тестов и хирургических процедур удаления или термической абляции обеспечивает облегчение симптомов в отдельных случаях, когда это возможно. Наружная лучевая терапия также может помочь контролировать локализованные метастазы в кости или мозг.

Ключевые выигрышные стратегии, принятые ключевыми игроками Медуллярный рынок лекарств от рака щитовидной железы

Фокус на целенаправленной разработке лекарствВедущие игроки, такие как Bristol-Myers Squibb, Exelixis и Takeda, сосредоточили свои усилия на разработке целевых препаратов для лечения MTC. Bristol-Myers Squibb разработала Cabometyx (кабозантиниб), пероральный TKI, одобренный в 2016 году. Он продемонстрировал значительную противоопухолевую активность у пациентов с мутацией RET с прогрессирующим MTC. Это помогло Bristol-Myers Squibb завоевать значительную долю рынка.

Лицензионные / партнерские сделкиКомпании, не имеющие внутреннего опыта, заключили партнерские отношения и лицензионные сделки. Например, в 2015 году Exelixis выдала лицензию на кабозантиниб от Bristol-Myers Squibb для определенных территорий. Это снизило затраты и риски Exelixis. С тех пор компания продавала кабозантиниб под торговой маркой Cometriq и наблюдала рост доходов.

Расширение в новые показанияУспешные препараты оцениваются в новых показаниях / установках для расширения использования. В настоящее время Кабометикс изучается в адъювантных и неоадъювантных условиях МТК, которые, в случае успеха, могут привлечь больше пациентов на ранней стадии лечения. Эта стратегия Exelixis помогла сохранить продажи Cabometyx даже после потери эксклюзивности в США.

Эти стратегии целенаправленной разработки лекарств, партнерства и расширения в новых условиях помогли компаниям быстрее получить одобрение регулирующих органов, снизить затраты и риски и максимизировать коммерческий потенциал таких препаратов, как Cabometyx, что привело к увеличению доли рынка и доходов. Они установили стандарты успеха в этой области.

Сегментарный анализ Медуллярный рынок лекарств от рака щитовидной железы

Insights, by Therapeutic Pipeline: Ранняя инновационная фаза вождения

С точки зрения терапевтического конвейера, фаза I обеспечивает наибольшую долю рынка благодаря высоким инвестициям в инновационные исследования лекарств. Являясь начальной стадией тестирования в клинических испытаниях на людях, фаза I предполагает обширное исследование новых молекулярных объектов для их безопасности, переносимости и фармакокинетики.

Учитывая редкость и ограниченность вариантов лечения медуллярного рака щитовидной железы, фармацевтические компании активно преследуют новые цели и механизмы действия в доклинических исследованиях. Препараты, входящие в фазу I, обычно предлагают новые молекулярные пути для вмешательства по сравнению с существующими одобренными методами лечения. Эта ранняя оценка инновационных кандидатов привлекает значительное финансирование исследований для понимания первоначальных человеческих реакций.

Несмотря на то, что I этап имеет более высокие инвестиционные затраты и риски по сравнению с более поздними этапами, успешные испытания закладывают основу для дальнейшего развития. Исследователи также получают ценные фармакокинетические и фармакодинамические данные для будущих испытаний. Эта культура инноваций и готовность исследовать возможности ранней стадии вносит наибольший вклад в ведущую долю рынка фазы I в сегменте терапевтических трубопроводов.

Оригинальное название: Insights By Route of Administration: Oral Administration Dominating Patient Demand

С точки зрения способа введения, пероральный вносит наибольшую долю рынка из-за сильного спроса пациентов на удобные варианты дозирования. Жизнь с редким раком, таким как медуллярная щитовидная железа, влечет за собой многочисленные посещения врача и внутривенные инфузии, которые нарушают повседневную жизнь.

Пациенты предпочитают пероральный режим, который можно самостоятельно назначать в домашних условиях без медицинского наблюдения. Это обеспечивает большую гибкость, позволяет избежать поездок в клинику / больницу и оказывает менее заметное влияние на качество жизни по сравнению с подкожными инъекциями или внутривенными каплями. Пероральное введение также связано с лучшим соблюдением лечения, когда пациенты могут незаметно принимать таблетки без разрушительных процедур.

Учитывая хроническую природу медуллярного лечения рака щитовидной железы, пероральные препараты видят высокое потребление, решая важные предпочтения пациентов в отношении удобства дозирования и влияния образа жизни. Этот спрос пациентов и восприимчивость к пероральным опционам обеспечивает значительную долю рынка в сегменте администрирования.

Оригинальное название: Molecule Type: Monoclonal Антитела на переднем плане целевой терапии

С точки зрения типа молекулы, моноклональное антитело вносит наибольшую долю из-за успеха в использовании новых мишеней. Фармацевтические исследования значительно улучшили понимание молекулярных путей, участвующих в медуллярном канцерогенезе щитовидной железы.

Было выявлено несколько факторов и генов, связанных с развитием и прогрессированием заболевания. Это расширенное молекулярное знание позволило разработать целенаправленную терапию моноклональными антителами против дисрегуляции белков. Препараты этого класса демонстрируют высокую эффективность и специфичность, воздействуя на измененные клеточные рецепторы, переэкспрессированные в опухолях.

Несколько моноклональных антител находятся в продвинутой клинической разработке после достижения многообещающих ранних результатов против таких драйверов, как RET, NTRK и VEGF. Их новые механизмы имеют меньше перекрывающихся токсичностей с одобренными вариантами малых молекул. Этот прогресс в использовании конкретных целей, не затронутых существующими методами лечения, стимулирует исследования моноклональных антител и поглощение в сегменте типа молекулы. Дальнейший успех должен укрепить лидерство этого сегмента и преимущество первого по сравнению с новыми альтернативами.

Дополнительные идеи Медуллярный рынок лекарств от рака щитовидной железы

- Различные препараты, такие как Регорафениб и TY-1091, находятся на разных стадиях клинического развития. Регорафениб специально нацелен на ангиогенные и онкогенные пути, критически важные для медуллярного рака щитовидной железы, в то время как TY-1091 является частью платформы ингибитора RET следующего поколения.

- Медуллярный рак щитовидной железы составляет около 3%-4% всех видов рака щитовидной железы. Ежегодно в США диагностируется около 1000 новых случаев. Эти виды рака редки, но часто более агрессивны, чем другие типы рака щитовидной железы.

Обзор конкурентов Медуллярный рынок лекарств от рака щитовидной железы

Основные игроки, работающие на рынке лекарственных средств для лечения рака щитовидной железы, включают Bayer HealthCare, TYK Medicines, Inc, Applied Pharmaceutical Science, Exelixis, Inc. и Eli Lilly and Company.

Медуллярный рынок лекарств от рака щитовидной железы Лидеры

- Bayer Health Уход.

- TYK Medicines, Inc.

- Прикладная фармацевтическая Наука

- Exelixis, Inc.

- Эли Лилли и компания

Медуллярный рынок лекарств от рака щитовидной железы - Конкурентное соперничество

Медуллярный рынок лекарств от рака щитовидной железы

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Медуллярный рынок лекарств от рака щитовидной железы

- В июле 2024 года Bayer Health Препарат Regorafenib объявил о клинических испытаниях фазы II для лечения медуллярного рака щитовидной железы (MTC). Регорафениб, ингибитор мультикиназы, нацелен на различные пути, участвующие в росте опухоли, что делает его потенциальным терапевтическим вариантом для MTC, особенно в случаях, которые являются метастатическими или рефрактерными для других методов лечения. Это развитие отражает продолжающиеся усилия Bayer по продвижению методов лечения, которые сосредоточены на целевой терапии рака.

- В июле 2024 года TYK Компания Medicines, Inc. объявила о продвижении своего нового ингибитора RET, TY-1091, который в настоящее время находится в стадии I / II клинических испытаний. Препарат показал значительную противоопухолевую активность в доклинических исследованиях, особенно в отношении мутаций RET. Текущие испытания сосредоточены на оценке TY-1091 у пациентов с RET-фузией немелкоклеточного рака легких, медуллярного рака щитовидной железы RET-мутации и других опухолей, измененных RET.

- В июле 2024 года Applied Pharmaceutical Science объявила о разработке APS03118, перспективного селективного ингибитора RET следующего поколения. В настоящее время он находится в доклинической фазе и получил одобрение FDA для своей заявки на новый препарат. Кроме того, клиническая заявка на APS03118 была подана и одобрена Национальным управлением медицинских продуктов (NMPA).

Медуллярный рынок лекарств от рака щитовидной железы Сегментация

- По терапевтическому трубопроводу

- Этап I

- Этап II

- доклинический

- По маршруту администрации

- устный

- подкожный

- внутривенно

- тематический

- По типу молекул

- Моноклональное антитело

- Маленькая молекула

- пептид

- Генная терапия

- Тип продукта

- Моно

- Комбинация

- Моно/комбинация

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок медуллярных препаратов против рака щитовидной железы?

Медуллярный рынок лекарств от рака щитовидной железы оценивается в 156 млн долларов США в 2024 году и, как ожидается, достигнет 315 млн долларов США к 2031 году.

Каковы ключевые факторы, препятствующие росту рынка медуллярных препаратов против рака щитовидной железы?

Высокая стоимость терапии и лечения и ограниченные варианты лечения для поздней стадии медуллярного рака щитовидной железы являются основными факторами, препятствующими росту рынка медуллярных препаратов для лечения рака щитовидной железы.

Каковы основные факторы, влияющие на рост рынка медуллярных препаратов против рака щитовидной железы?

Растущая распространенность рака щитовидной железы и повышение осведомленности о ранней диагностике и текущих НИОКР в целевых методах лечения и ингибиторах ретрита являются основными факторами, влияющими на рынок медуллярных лекарств от рака щитовидной железы.

Какой ведущий терапевтический конвейер на рынке медуллярных препаратов против рака щитовидной железы?

Ведущим терапевтическим сегментом трубопровода является фаза I.

Какие основные игроки работают на рынке медуллярных лекарств от рака щитовидной железы?

Bayer Health Забота, Тайк Медицины, Inc, Прикладная Фармацевтическая Наука, Exelixis, Inc., и Эли Лилли и Компания являются основными игроками.

Каким будет CAGR рынка медуллярных лекарств от рака щитовидной железы?

CAGR рынка медуллярных препаратов для лечения рака щитовидной железы, по прогнозам, составит 10,6% с 2024 по 31 год.