Легочная гипертензия Рынок наркотиков АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Легочная гипертензия Рынок лекарственных средств сегментируется по стадиям (фаза-III, фаза-II, фаза-I, доклиническое, открытие), по пути администриров....

Легочная гипертензия Рынок наркотиков Размер

Размер рынка в долларах США Bn

CAGR7.12%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 7.12% |

| Концентрация рынка | High |

| Основные игроки | Тенакс-терапия, Atgeno AB, Байер, Bellerophon Therapeutics, Объединенная терапия и среди других |

дайте нам знать!

Легочная гипертензия Рынок наркотиков Анализ

Мировой рынок легочных препаратов от гипертонии оценивается в 8,10 млрд долларов в 2024 году Ожидается, что он достигнет USD 15.2 Bn к 2031 году, растущие с совокупным годовым темпом роста (CAGR) 7,12% с 2024 по 2031 год. Рынок в основном обусловлен растущей распространенностью легочной гипертензии во всем мире и запуском новых лекарств для лечения этого состояния.

На рынке наблюдаются положительные тенденции с сильным продуктовым конвейером и запуском инновационных препаратов для лечения легочной гипертензии. Кроме того, растущая осведомленность о доступных вариантах лечения и государственной поддержке поддерживают принятие препаратов от легочной гипертензии на рынке. Однако высокая стоимость лечения и отсутствие рекомендаций по конкретным заболеваниям в некоторых регионах могут препятствовать росту рынка в течение прогнозируемого периода.

Легочная гипертензия Рынок наркотиков Тенденции

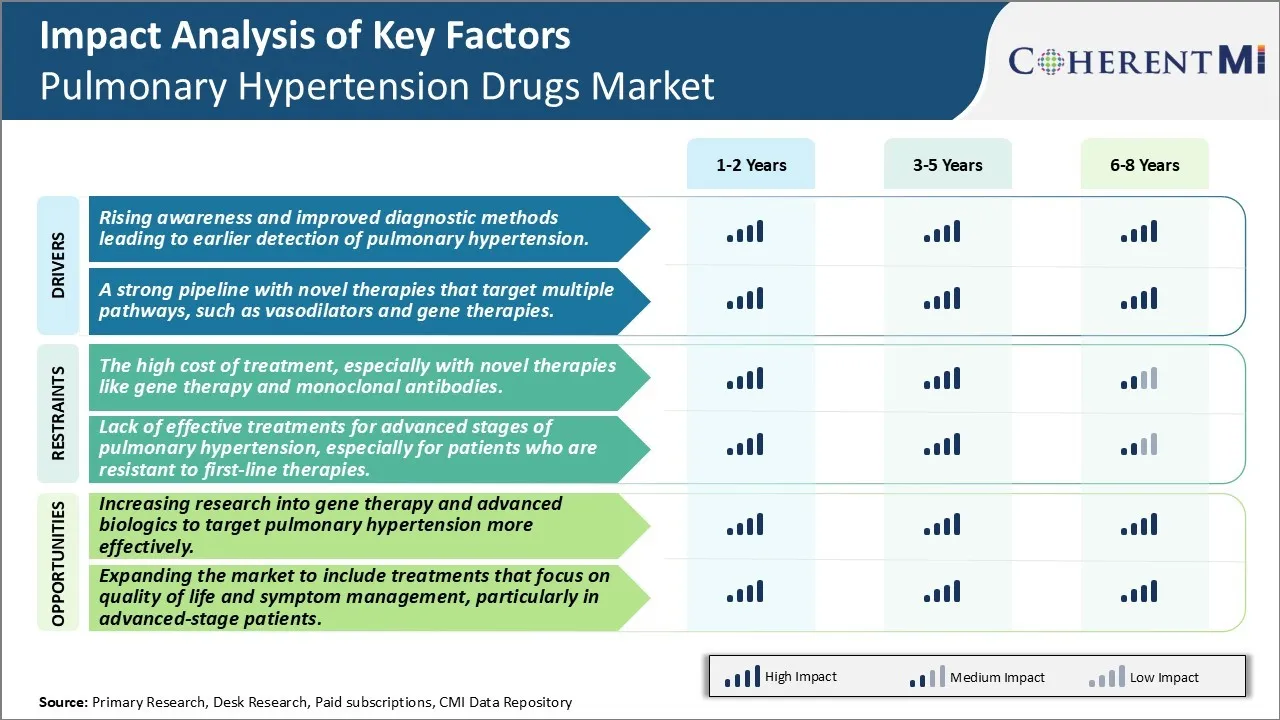

Рыночный драйвер - повышение осведомленности и улучшенные методы диагностики, ведущие к более раннему выявлению легочной гипертензии.

С повышением осведомленности о симптомах и факторах риска, связанных с легочной гипертензией, большое количество людей регулярно проходят скрининг. Легочная гипертензия обычно трудно диагностировать на ранней стадии, так как симптомы неопределенны и неспецифичны. Однако последние достижения в диагностике, такие как катетеризация правого сердца и эхокардиография, позволили точно обнаружить и классифицировать заболевание даже на легких или умеренных стадиях. Это значительно улучшило показатели выживаемости, поскольку пациенты теперь могут искать лечение задолго до того, как состояние прогрессирует до более поздних стадий. Многочисленные некоммерческие организации и правозащитные группы также обучают широкую общественность и поставщиков медицинских услуг с помощью различных программ повышения осведомленности. Они обучают людей распознаванию ранних признаков заболевания и подчеркивают важность своевременной медицинской консультации. Все эти усилия в совокупности способствовали выявлению большего числа пациентов с РН и позволили им своевременно получить доступ к терапии, продлевающей жизнь. В результате раннего выявления расширилась целевая популяция, пригодная для доступных в настоящее время вариантов лечения. Это является основным драйвером роста для фармацевтических компаний, производящих одобренные препараты для легочной гипертензии.

Рыночный драйвер - прочный трубопровод с новыми методами лечения, которые нацелены на несколько путей, таких как сосудорасширяющие средства и генная терапия.

Ландшафт лечения легочной гипертензии развивается быстрыми темпами со многими новыми молекулами на разных этапах клинических испытаний. Основное внимание уделяется разработке пероральных методов лечения, которые работают через новые механизмы действия и пути. Несколько кандидатов в лекарства находятся под следствием, которые действуют как сосудорасширяющие средства, непосредственно нацеливаясь на пути, участвующие в пролиферации гладкомышечных клеток и сужении легочной артерии. Также исследуются генные и клеточные методы лечения, которые потенциально могут обеспечить долгосрочную выгоду путем исправления основных генетических недостатков, наблюдаемых в определенных типах рН. Несколько методов лечения изучают ангиогенез и мобилизацию стволовых клеток для восстановления поврежденной сосудистой системы легких. Волна трубопроводных лекарств, получивших одобрение в ближайшие годы, создаст множество новых вариантов лечения с улучшенными профилями безопасности. Этот надежный трубопровод помогает поддерживать энтузиазм медицинского сообщества, а также пациентов. Наличие перспективных методов лечения позволяет заинтересованным сторонам надеяться на поиск более эффективных долгосрочных решений, которые могут замедлить прогрессирование заболевания и улучшить результаты. Такая активная деятельность по клиническому развитию хорошо предвещает общий рынок легочной гипертензии.

Вызов рынка - высокая стоимость лечения, особенно с помощью новых методов лечения, таких как генная терапия и моноклональные антитела.

Высокая стоимость лечения, особенно с помощью новых методов лечения, таких как генная терапия и моноклональные антитела, представляет собой серьезную проблему для рынка лекарств от легочной гипертензии. Разработка новых лекарств и методов лечения с использованием передовых технологий, таких как генная терапия, требует огромных инвестиций в исследования и клинические испытания в течение многих лет. Это значительно увеличивает общую стоимость успешных запусков новых лекарств. Кроме того, поскольку легочная гипертензия является редким заболеванием с относительно небольшим пулом пациентов во всем мире, затраты на развитие не могут быть быстро окуплены. В результате на рынок часто выходят новые препараты от легочной гипертензии с годовой ценой более 100 000 долларов США на пациента. Финансовое бремя таких дорогостоящих методов лечения делает их недоступными для многих пациентов. Страховым компаниям и правительствам трудно обеспечить покрытие и возмещение дорогостоящих лекарств. Это экономическое препятствие сокращает использование инновационных методов лечения и, следовательно, ограничивает потенциал рынка и возможности роста для производителей лекарств.

Возможности рынка: расширение исследований в области генной терапии и передовых биологических препаратов.

Расширение исследований в области генной терапии и передовых биологических препаратов для более эффективного воздействия на легочную гипертензию открывает многообещающие возможности для роста рынка. Ученые изучают новые подходы генной терапии, которые потенциально могут вылечить легочную гипертензию путем исправления основных генетических дефектов. Несколько биотехнологических и фармацевтических компаний активно проводят клинические испытания генной терапии с использованием вирусных векторов. В то же время разрабатываются моноклональные антитела и другие биологические препараты, которые могут лучше регулировать пути, участвующие в сужении и ремоделировании легочной артерии. В случае успеха такие передовые методы лечения могут революционизировать лечение, достигнув большей эффективности, чем существующие препараты с долговечностью ответа. Их способность обеспечить долгосрочные преимущества в одном курсе лечения также решает проблемы соблюдения ежедневных пероральных схем. По мере развития исследований ожидается, что в ближайшие годы на рынок поступят новые биологические препараты и генная терапия, что приведет к увеличению расходов и значительному расширению рынка лекарств от легочной гипертензии.

Предпочтения врачей Легочная гипертензия Рынок наркотиков

Легочная гипертензия (PH) может быть классифицирована на пять стадий на основе среднего легочного артериального давления (mPAP) и сердечного выброса. Первоначальное лечение обычно начинается с препаратов группы 1 PH на стадиях 1-3, когда mPAP составляет 25-40 мм рт. ст. Антагонисты рецепторов эндотелина (ERA), такие как бозентан (Tracleer) и амбризентан (Letairis), часто являются вариантами первой линии из-за благоприятных профилей риска и пользы. Ингибиторы фосфодиэстеразы типа 5 (PDE-5i), такие как силденафил (Revatio) и тадалафил (Adcirca), также обычно назначаются.

По мере прогрессирования заболевания на 3 стадии двойная комбинированная терапия с ЭРА и ФДЭ-5i становится более распространенной для достижения лучшего симптоматического облегчения. Лекарства, такие как риоцигуат (Adempas), растворимый стимулятор гуанилатциклазы, начинают набирать популярность в качестве дополнительного препарата из-за его нового механизма действия.

Для пациентов в продвинутых стадиях 4-5 с mPAP более 40 мм рт.ст., простаноиды, такие как эпопростенол (Флолан), трепростинил (Тивасо) и илопрост (Вентавис), обеспечивают наиболее сосудорасширяющий эффект и, следовательно, лучшие преимущества для выживания. Однако из-за их парентеральных путей введения и связанных с ними побочных эффектов, простаноиды, как правило, зарезервированы для более поздних линий лечения.

Гемодинамика, функциональный статус и приверженность также влияют на выбор лекарств. В целом, врачи предпочитают первоначальные варианты перорального лечения, но в конечном итоге стремятся оптимизировать лечение, балансируя эффективность, переносимость, удобство введения и другие индивидуальные факторы.

Анализ вариантов лечения Легочная гипертензия Рынок наркотиков

Легочная гипертензия имеет четыре стадии, основанные на симптомах и гемодинамике. Стадия I включает легкие симптомы со средним давлением легочной артерии (mPAP) 25-30 мм рт.ст. в состоянии покоя. Стадия II показывает умеренные ограничения с mPAP 31-35 мм рт.ст.

Стадия III имеет серьезные симптомы с mPAP 36-45 мм рт. ст. IV имеет очень плохой прогноз с mPAP более 45 мм рт.ст.

Для стадии I предпочтительны такие лекарства, как антагонисты рецепторов эндотелина (ERA), такие как амбризентан (Letairis) или макитентан (Opsumit). Они работают, блокируя рецепторы, которые вызывают сужение кровеносных сосудов в легких.

Стадия II часто лечится аналогами простациклина, такими как илопрост (Ventavis), трепростинил (Tyvaso) или селексипаг (Uptravi). Они работают непосредственно на рецепторе простациклина в легких, чтобы расслабить сосуды.

Стадия III может потребовать сочетания терапии, такой как добавление ингибитора фосфодиэстеразы типа 5, такого как тадалафил (Adcirca) к ЭРА.

Стадия IV имеет плохой прогноз, несмотря на лечение. Комбинации используются, но трансплантация легких является единственным вмешательством, которое продлевает жизнь. Несколько классов препаратов в комбинации необходимы для лечения более поздних стадий из-за сложной патофизиологии. Выбор зависит от симптомов, гемодинамики и переносимости для каждого отдельного пациента.

Ключевые выигрышные стратегии, принятые ключевыми игроками Легочная гипертензия Рынок наркотиков

Инновации в области лекарственных средств посредством НИОКР: Разработка новых лекарств была важной стратегией, принятой ведущими игроками для получения конкурентного преимущества. Например, Actelion (теперь Janssen) запустил Opsumit (macitentan) в 2013 году, первый пероральный антагонист эндотелиновых рецепторов (ERA), одобренный для легочной артериальной гипертензии (ПАГ). Opsumit стал крупным прорывом, поскольку он предлагает улучшенную эффективность и безопасность по сравнению с существующими ЭРА. Его одобрение и коммерческий успех помогли Actelion укрепить свои лидирующие позиции на рынке ПАУ.

Целевые приобретения: Стратегические приобретения небольших фирм, работающих над новыми лекарствами/технологиями, укрепили производственные цепочки.

Коммерческое превосходство: Лидеры вкладывают значительные средства в специализированные команды по продажам и маркетингу, чтобы увеличить объемы рецептов. Например, Janssen и United Therapeutics развертывают полевые силы из более чем 200 торговых представителей, предназначенных исключительно для привлечения специалистов по легочной терапии. Кроме того, программы поддержки пациентов и услуги медсестер улучшили соблюдение режима лечения.

Вышеприведенные примеры показывают, что комбинации инновационных исследований и разработок, разумной деятельности в области слияний и поглощений и образцовой коммерциализации позволили компаниям внедрить несколько новых лекарств и захватить основную долю рынка легочной гипертензии за последние два десятилетия.

Сегментарный анализ Легочная гипертензия Рынок наркотиков

Этап III является ведущим благодаря продвижению развития, которое приведет к доминированию на рынке в ближайшие годы.

По стадиям III фаза, как ожидается, будет вносить наибольшую долю в 45,9% в 2024 году из-за обширного развития, которому подвергаются лекарства на этой стадии. Препараты III фазы доказали свою эффективность и безопасность на основе предварительных клинических испытаний с участием более крупных групп населения. Обширное тестирование позволяет производителям выявлять и решать любые проблемы, уточнять схемы дозирования, оценивать долгосрочные эффекты и сравнительную эффективность. Эта строгая проверка дает препаратам III фазы более прочную основу для утверждения и коммерческого запуска. Они могут быстро достичь широкого назначения врача и принятия пациента из-за продемонстрированных клинических преимуществ и снижения риска.

Кроме того, испытания III фазы включают партнерские отношения с ведущими поставщиками медицинских услуг и медицинскими центрами для содействия широкому набору персонала. Это помогает оценить лекарства в реальных условиях в течение более длительного времени и в различных группах пациентов. Сгенерированные данные подкрепляют маркетинговые кампании, направленные на прописывание привычек врачей. Маркетинговые команды могут сообщать клиницистам хорошо изученные количественные и качественные параметры эффективности. Это убедительное доказательство увеличивает объемы рецептов, особенно для первоклассных методов лечения, направленных на удовлетворение неудовлетворенных потребностей.

Кроме того, исследования III фазы позволяют спонсорам подавать заявки на ускоренные одобрения, такие как приоритетный обзор или назначение прорывной терапии. Это сокращает сроки обзора и ускоряет выход на рынок. Он также позиционирует препараты III фазы в качестве стандарта лечения, поощряя врачей отдавать предпочтение им по сравнению с альтернативами на ранней стадии. Преимущество первого перехода закреплено за лояльными последователями пациентов и знакомыми врачами-пациентами. Таким образом, Фаза III представляет собой вершину клинических доказательств, что позволяет позиционировать рынок, стимулировать продажи и обеспечить коммерческую устойчивость в управлении легочной гипертензией.

Согласно прогнозам, доступность по маршруту администрирования приведет к доминированию устного маршрута в прогнозный период.

Ожидается, что устный маршрут обеспечит самую высокую долю в 50,4% в 2024 году из-за беспрецедентной доступности и преимуществ комфорта по сравнению с альтернативными путями. Пациенты предпочитают пероральные препараты, поскольку они неинвазивны и могут самостоятельно приниматься дома с минимальной помощью. Это обеспечивает соблюдение и соблюдение режима лечения даже в амбулаторных условиях без физического контроля.

Кроме того, пероральные препараты имеют последовательные, предсказуемые свойства абсорбции, избегая вариабельности между пациентами, наблюдаемой при внутривенной терапии. Они обеспечивают стабильные, длительные уровни лекарств, благоприятные для хронических показаний, таких как легочная гипертензия. Пероральные составы также доступны по цене, термостабильны и портативны, что позволяет гибко распределять дозы везде, где это необходимо. Эта дозировочная автономия поддерживает активный образ жизни и предотвращает нарушения при назначении терапии.

Врачи также предпочитают пероральный путь, поскольку он упрощает амбулаторную помощь без повторных посещений клиники / больницы или квалифицированного ухода за больными. Помимо удобства, он снижает риск заражения и проблемы с сосудистым доступом, связанные с внутривенной терапией. Пероральные препараты устраняют болезненные инъекции или внутренние катетеры, повышая удовлетворенность пациентов и качество жизни. Их широкое использование также снижает накладные расходы клиники. Таким образом, вездесущий, неинвазивный характер пероральной доставки напрямую приводит к более высоким рыночным предпочтениям и последовательности в управлении легочной гипертензией.

По типу молекул, изменчивость малых молекул приводит к широкому принятию в прогнозируемый период.

С точки зрения типа молекул, небольшие молекулы вносят наибольшую долю благодаря их превосходной универсальности в лечении легочной гипертензии. Их низкая молекулярная масса позволяет использовать несколько путей для поглощения, включая пероральные, ингаляционные и внутривенные пути. Эта непревзойденная гибкость позволяет сопоставить соответствующие пути введения с индивидуальными потребностями пациентов и образом жизни.

Маломолекулярные препараты также имеют хорошо зарекомендовавшие себя отношения структура-активность, способствующие систематической оптимизации фармакологических свойств. Обширная медицинская химия помогает повысить аффинность, селективность и потенцию при сохранении безопасности. В результате малые молекулы могут быть сконструированы для достижения разнообразных механизмов действия — от сосудорасширения до антипролиферативных эффектов. Эта мультимодальная способность решает проблему легочной гипертензии более комплексно, чем моноклональные или биологические альтернативы с более узкими МОА.

Кроме того, синтез малых молекул обеспечивает крупномасштабное, экономически эффективное производство с использованием проверенных технологий, таких как органический синтез. Они имеют более высокую химическую и термическую стабильность, чем биологические препараты, что облегчает доступное массовое производство и более длительный срок хранения без охлаждения. Эти последовательные преимущества производства и цепочки поставок приводят к широкому доступу врачей и пациентов. Это также позволяет комбинационную терапию малых молекул для повышения эффективности.

Дополнительные идеи Легочная гипертензия Рынок наркотиков

Легочная гипертензия является прогрессирующим и опасным для жизни состоянием, характеризующимся повышенным кровяным давлением в легких. Несмотря на достижения в понимании болезни, современные методы лечения остаются ограниченными, особенно для пациентов с продвинутой стадией. Новые методы лечения в трубопроводе сосредоточены на устранении основных причин легочной гипертензии, таких как улучшение вазодилатации и нацеливание на конкретные молекулярные пути, такие как растворимая гуанилатциклаза и сигнализация оксида азота. Такие компании, как Tenax Therapeutics, Bayer и Atgeno AB, лидируют в производстве продуктов поздней стадии, которые направлены на улучшение результатов лечения пациентов путем одновременного нацеливания на несколько путей. С растущим интересом к генной терапии и лечению малых молекул рынок легочной гипертензии, как ожидается, увидит значительный рост в течение следующего десятилетия. Будущее лечения легочной гипертензии заключается в персонализированном подходе, который сочетает в себе управление симптомами с модифицирующей терапией для улучшения долгосрочной выживаемости и качества жизни пациентов.

Обзор конкурентов Легочная гипертензия Рынок наркотиков

Основные игроки, работающие на рынке препаратов для легочной гипертензии, включают Tenax Therapeutics, Atgeno AB, Bayer, Bellerophon Therapeutics, United Therapeutics, Arena Pharmaceuticals, Acceleron Pharma, Altavant Sciences, Gossamer Bio, Actelion Ltd, Teva Pharmaceuticals, Steady Med Ltd, Eli Lilly and Company и Johnson & Johnson Services Inc.

Легочная гипертензия Рынок наркотиков Лидеры

- Тенакс-терапия

- Atgeno AB

- Байер

- Bellerophon Therapeutics

- Объединенная терапия

Легочная гипертензия Рынок наркотиков - Конкурентное соперничество

Легочная гипертензия Рынок наркотиков

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Легочная гипертензия Рынок наркотиков

- В августе 2024 года Tenax Therapeutics объявила о прогрессировании TNX-103 в испытания III фазы при легочной гипертензии, продемонстрировав значительное улучшение физической работоспособности и управление симптомами.

- В июле 2023 года Atgeno AB завершила работу Фаза II испытаний PDNO, первого в своем роде внутривенного препарата, использующего оксид азота для лечения легочной гипертензии, с многообещающими результатами, показывающими снижение легочного давления.

Легочная гипертензия Рынок наркотиков Сегментация

- По стадиям

- Этап III

- Этап II

- Фаза I

- доклинический

- открытие

- По маршруту администрации

- устный

- внутривенно

- подкожный

- родительский

- По типу молекул

- Маленькие молекулы

- моноклональный Антитело

- Пептиды

- Генная терапия

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок лекарств от легочной гипертензии?

Глобальный рынок легочных препаратов для гипертонии оценивается в 8,10 млрд долларов США в 2024 году и, как ожидается, достигнет 15,2 млрд долларов США к 2031 году.

Каким будет CAGR рынка легочных препаратов от гипертонии?

Прогнозируется, что CAGR рынка препаратов для легочной гипертензии составит 7,12% с 2024 по 2031 год.

Каковы основные факторы, способствующие росту рынка легочных препаратов от гипертонии?

Растущая осведомленность и улучшенные методы диагностики, ведущие к более раннему обнаружению легочной гипертензии и прочный трубопровод с новыми методами лечения, которые нацелены на несколько путей, таких как сосудорасширяющие средства и генная терапия, являются основными факторами, влияющими на рынок легочных гипертензионных препаратов.

Каковы ключевые факторы, препятствующие росту рынка легочных препаратов от гипертонии?

Высокая стоимость лечения, особенно с помощью новых методов лечения, таких как генная терапия и моноклональные антитела, а также отсутствие эффективных методов лечения для продвинутых стадий легочной гипертензии, особенно для пациентов, которые устойчивы к терапии первой линии, являются основным фактором, препятствующим росту рынка препаратов для легочной гипертензии.

Что является ведущим этапом на рынке препаратов для легочной гипертензии?

Этап III является ведущим этапным сегментом.

Какие основные игроки работают на рынке препаратов для легочной гипертензии?

Tenax Therapeutics, Atgeno AB, Bayer, Bellerophon Therapeutics, United Therapeutics, Arena Pharmaceuticals, Acceleron Pharma, Altavant Sciences, Gossamer Bio, Actelion Ltd, Teva Pharmaceuticals, Steady Med Ltd, Eli Lilly and Company, Johnson & Johnson Services Инк являются основными игроками.