化学疗法诱导神经病市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

化学疗法诱导神经元市场按治疗(Granulocyte Colonny-刺激因子(G-CSFs)(Filgastim、Pegfilgastim、Lenograstim、Lipegfilgastim)、抗生素、抗虫药、经分配渠道(医院药房、零售药店)、经癌症类型(东北癌症、肺癌、骨癌、急性麦芽腺白血病(....

化学疗法诱导神经病市场 规模

市场规模(美元) Bn

复合年增长率4.9%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 4.9% |

| 市场集中度 | Medium |

| 主要参与者 | 安源股份有限公司., 桑多兹, 泰瓦制药公司 实业有限公司., 科赫鲁斯生物科学, (原始内容存档于2018-09-21). Mylan N.V. 以及其他 |

请告诉我们!

化学疗法诱导神经病市场 分析

化学疗法诱导的中微肺炎(CIN)市场估计价值 2024年14.16 Bn美元 预计将达到 19.78 Bn 2031年之前以复合年增长率增长 2024年至2031年,占4.9%。 。 。 这一市场的增长主要受全球癌症病例日益普遍以及日益采用化疗作为有效治疗方式的驱动。

化学疗法诱导神经病市场 趋势

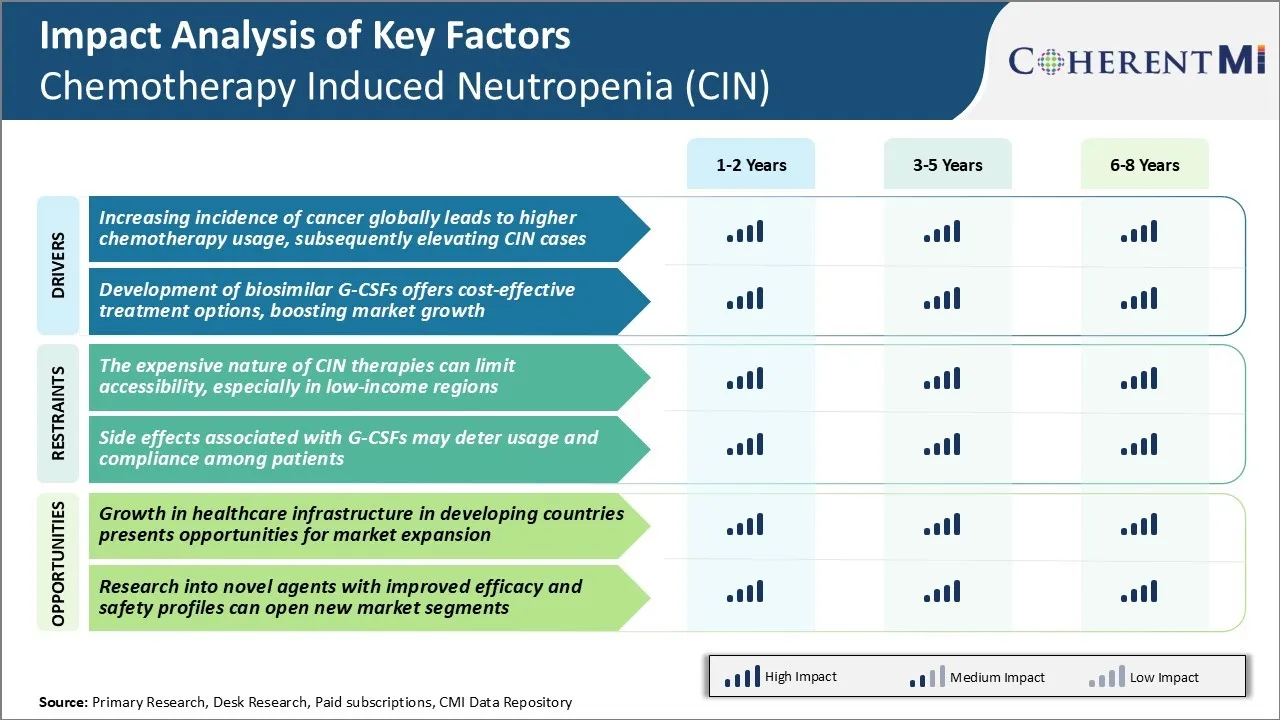

市场驱动力 -- -- 癌症发病率上升 -- -- 全球铅对高级化学疗法的使用,随后提高CIN病例

根据最新的全球癌症统计数据,癌症负担在过去几十年中持续增加。 全球癌症发病率在2018年达到1 810万新病例,预计到2040年这一数字将进一步上升到2 950万新癌症病例.

因此,癌症发病率的上升导致全世界用于癌症治疗的化疗使用比例上升。 化学疗法仍然是治疗各种癌症最广泛和最宝贵的方法之一。

化学疗法严重消耗了患者的中微子数,因为它损坏了生产这些细胞的骨髓。 这使病人极易受到危及生命的感染。 随着全球癌症发病率的上升,选择化疗的病人池也在逐年增加。 这大大增加了全球CIN发展的风险人口。

此外,采用复方疗法的较新型化疗疗法目前也成为常用做法,以提高几种癌症的治疗效力。 然而,与单剂化疗相比,综合化疗往往导致更强的肌动压抑效应,以及更深和更长的中微肺炎. 所有这些因素都与广泛使用化疗有关,主要助长了全球CIN案件数量的增长。

市场驱动力 -- -- 开发类似生物的G-CSFs 提供成本效益高的治疗方案

近年来,小颗粒细胞群刺激因子(G-CSFs)的生物类似版本已成为化疗诱发的中微子病的一种负担得起的预防治疗方法。 然而,原产地生物G-CSF尽管面临专利到期,但由于制造商的溢价,其价格长期以来仍然非常昂贵。

这种可负担性的挑战限制了更广泛地采用这些药物,特别是在癌症患者人数较多的中低收入国家。 许多制药商开发的类似生物的G-CSF在过去十年中彻底改变了这种治疗环境.

生物仿制品是创新生物药物的高度相似的复制品,通常比原产地产品成本低25%-50%,同时提供类似的功效和安全简介. 2015年以来,大量G-CSF生物类的审批和成功商业化,大大改善了无障碍环境,减轻了CIN管理的经济负担.

这种对发端人G-CSF的生物带动定价压力也对几个市场的价格产生了积极影响。 总体而言,生物相似时代使全球更多的化疗病人能够接受G-CSF疗法,他们之前因费用高昂而无法获得CIN预防。

市场挑战----CIN治疗的昂贵性质可限制无障碍性

化疗诱导的中微肺炎(CIN)市场的主要挑战之一是CIN疗法的昂贵性质. 治疗化疗引发的中微肺炎,往往需要管理G-CSF等生长因子,以刺激白血球生产.

然而,这些疗法付出了高昂的经济代价,有时一个病人的费用在数千美元左右。 这种沉重的费用负担会限制获得这种疗法的机会,在低收入地区尤其如此,因为许多低收入地区负担不起这种疗法。

许多发展中国家和欠发达地区获得保健和医疗保险的机会有限。 因此,CIN治疗费用高昂成为障碍,使这些低收入地区的病人无法获得关键的治疗。 这就造成了一个未经治疗的人口,他们容易受到与化疗有关的并发症,如严重感染。

通过基于收入的定价等举措解决可负担性挑战,可有助于在资源受限的情况下扩大获得CIN治疗的机会,并降低接受化疗者的风险。 然而,实现这一平衡仍然是市场的一个持续障碍。

市场机会 -- -- 发展中国家保健基础设施的增长带来机会

化学疗法诱导的中微肺炎市场可能因发展中国家保健基础设施的积极发展而出现机会。 许多新兴经济体正在经历大幅度的经济增长,从而能够进行更多的投资,加强其保健系统。 这包括扩大健康保险覆盖面,建设新的医院和诊所,以及提高诊断和治疗能力。

随着发展中地区保健设施的增加,更多的癌症患者将能够在当地接受化疗。 这提高了化疗使用率,并相应增加了患者池内经历CIN. 同样,加强健康保险有助于克服财政障碍,限制获得昂贵的CIN疗法。

因此,发展中国家日益深化的保健基础设施为CIN药品制造商和服务提供者提供了有利可图的前景,以提高这些尚未开发的增长市场的市场渗透率。 较早进入发展中国家市场后,随着保健设施在未来几年继续现代化,公司就能够熟悉和主导。

处方者偏好 化学疗法诱导神经病市场

CIN通常在为各种癌症类型提供化疗后出现。 一线CIN治疗涉及使用颗粒细胞聚集刺激因子(G-CSF),这些因子可以刺激白血球的生产. 最常规定的G-CSF是pegfilgastim(Neulasta)和filgastim(Neupgen). Pegfilgastim比filgastim更受青睐,因为它更方便一次循环服用.

如果使用G-CSF的一线治疗是禁用或未充分使用,处方可选择二线治疗。 生物相似的pegfilgastim Ziextenzo(pegfilgastim-bmez)作为Neulasta二线使用的低成本替代品获得了接受. 对于非霍奇金淋巴瘤或固态肿瘤在具有胎中中性中性肺炎风险的化疗药物上的患者,处方人可以选择口服小颗粒细胞-巨噬细胞聚体刺激因子如sodim filgastim(Grastofil)作为更方便的选择.

影响处方的CIN治疗选择的关键因素包括药物疗效和安全情况、服用途径、成本考虑和支付者限制。 身体状况较好的年轻病人可以容忍更具攻击性的治疗方案,从而可以采取具有较大抗肿瘤活性的较高风险的协议。 相比之下,年龄较大的或免疫妥协的病人往往接受更低风险的治疗,更倾向于门诊管理。

治疗方案分析 化学疗法诱导神经病市场

化学疗法诱导的神经病(CIN)根据其严重程度和化疗方法可以得到不同的治疗. 治疗方法从密切监测到药物治疗不等。

对于温和的CIN(绝对中微营养素计数(ANC)≥1000细胞/μL),通常不需要治疗,但患者会被严密监控. 对于中度CIN(ANC 500-999细胞/μL),医生可以开具G-CSF注射,如pegfilgastim(Neulasta)或filgastim(Neupgen). 这些药物刺激骨髓产生更多的白血球,降低感染风险. 它们在化疗结束后24小时进行治疗,以单剂剂量施药,施药剂量施药,直至ANC恢复。

重度CIN(ANC < 500细胞/微) L有发烧或ANC <100细胞/μL,需要用静脉注射(IV)抗生素,抗风药和G-CSF进行住院治疗. 医生更喜欢佩格夫格拉斯蒂姆或生物相似的齐埃克斯滕佐,因为单剂量比日常的费格格拉斯蒂姆注射更方便. 住院可密切监测可能表明感染的发烧情况。

在接受大肠杆菌发病率大于20%的化疗的高危患者中,建议每个化疗周期采用G-CSF初级预防法,防止并发症。 这使得G-CSF是在这些情况下最优先的治疗选择.

关键参与者采用的关键制胜策略 化学疗法诱导神经病市场

产品创新 - 开发治疗CIN的新药是市场领袖的核心策略。 例如,Amgen's Neulasta是2002年第一个经FDA批准治疗CIN的药物. 与当时可用的G-CSF疗法相比,它大大降低了中微子病的持续时间和严重程度. 这把Neulasta确定为护理标准,帮助Amgen获得了超过80%的市场份额。

扩展标识 - 获得额外指示的核准,扩大可处理的病人库。 2012年,Neulasta被批准减少与大肠杆菌临床显著发病率有关的肌动抑制性抗癌药物患者的感染率.

生物类似物伙伴关系 - 随着专利悬崖的临近,公司与生物相似的制造者建立了合作关系. 例如,在2019年,桑多兹/诺华公司推出了Ziextenzo,一种通过与Mylan合作而批准的Neulasta生物类似物.

购置 - 购买竞争对手加强了投资组合。 2015年,辉瑞收购了霍斯皮拉,主要用于其组合包括Neupogen,一种G-CSF疗法. 这给了辉瑞两款转基因G-CSF药物与安根竞争.

侵略性营销 - 开展直接对消费者的广告宣传,提高病人和医生的认识。 例如,安根大力推销Neulasta的一次每轮注射方便剂与Neupogen的日常注射,这一策略帮助将Neulasta的份额提升到G-CSF市场的80%以上.

分段分析 化学疗法诱导神经病市场

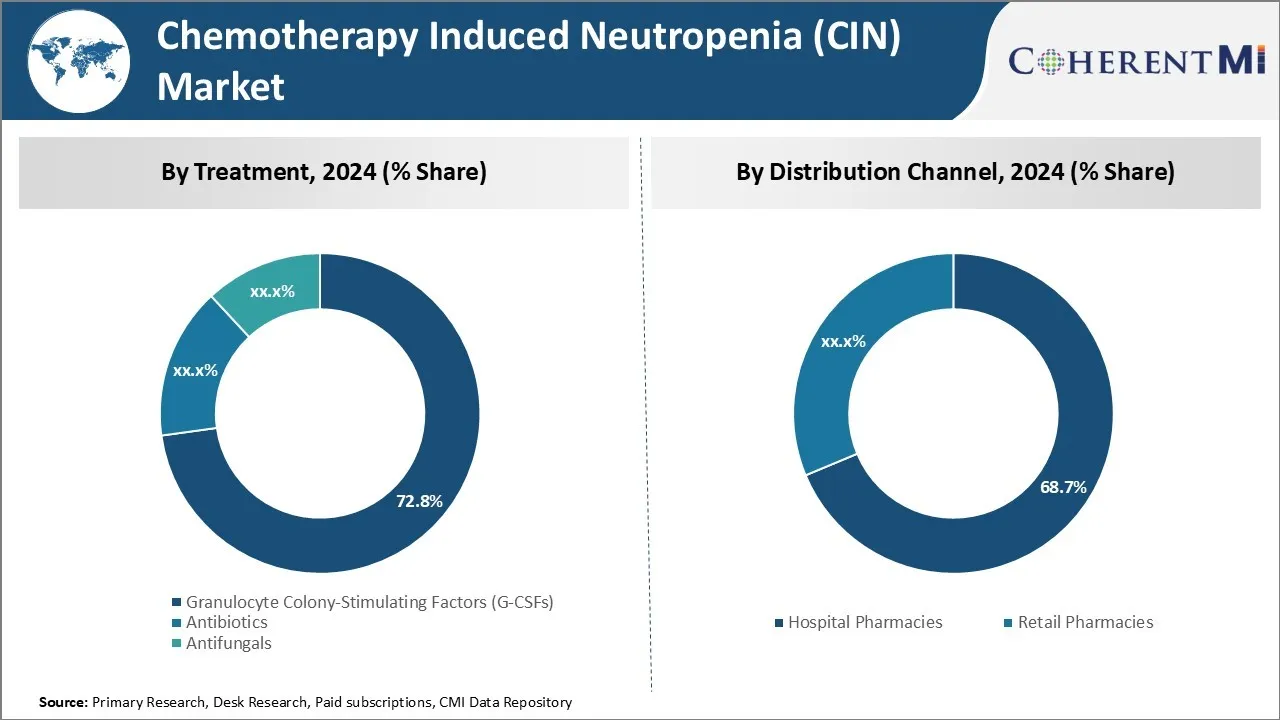

观察,通过治疗:神经病的再现驱动着对Granulocyte Colonny-刺激因素的需求(G-CSFs)

在治疗方面,预计在2024年,颗粒细胞凝聚刺激因子(G-CSFs)将占市场份额的72.8%,在管理与化疗有关的中微肺炎的反复发作方面将保持其效力。 G-CSF,如Filgastim和Pegfilgastim,通常被规定用于有引起严重中微penia高风险的化疗药物。 这些生物学通过刺激骨髓产生更多的白血球,帮助提升中微营养素计数,以及减少化疗过程中感染的风险和影响来发挥作用.

与随后的化疗周期相关的中子肺炎的复发仍然是癌症治疗中的一项关键挑战. 事实证明,G-CSF在缓解这一问题和长期维持化疗的剂量强度方面有良好的记录。 他们能够减少胎儿中微骨病的发病率,允许在最小中断的情况下及时进行全化疗剂量,并防止住院,这有助于推动对G-CSF的持续需求,特别是高风险患者的需求。

透视,按发行渠道:癌症发病率增加 医院药房销售

在分配渠道方面,由于化疗引起的中微肺炎及其治疗的急性性质,医院药房在2024年有可能占市场份额的68.7%。 使用乳腺癌、肺癌和白血病等化疗方法治疗的癌症日益普遍,导致医院的住院癌症护理和化疗管理量增加。

患有胎儿中微骨病等化疗并发症的患者需要立即进行医疗干预,并在医院监督下进行IV药物治疗. 从医院药房购买和使用G-CSF注射药、抗生素和其他中微肺炎辅助药物的方便性推动了这些药物的销售。

G-CSF等生物系统严格的冷链要求和较短的储存期也鼓励通过医院供应链与零售环境进行集中储存和分销。 此外,医院的药物监督政策和配方政策都倾向于通过医院内分发渠道分发新颖和高成本的中微肺炎药物。

观察,根据癌症类型:定向疗法增加神经病 乳腺癌患者的风险

在癌症类型方面,乳腺癌占市场份额最高,因为它是经过强化化疗治疗的最常见的癌症类型之一。 虽然治疗进展改善了乳腺癌的治疗结果,但较新的化疗药物和有针对性的疗法本身由于其作用机制,也增加了中微肺炎的风险。

与较古老的护理标准相比,越来越多地采用以炭环素和生物烷为原料的辅酶疗法,增加了中子肺炎发病的严重程度和频率。 此外,在元静态环境中使用的CDK4/6抑制剂和PARP抑制剂,在用化疗骨干给予时,会增加多种肌动抑制作用.

对有效管理中子肺炎并发症的更高需求促使接受复杂多模式疗法的大型和不断增长的乳腺癌患者使用G-CSF支助、PJP/fungal预防和住院率。

附加见解 化学疗法诱导神经病市场

- 2020年,约179万患者在7MM接受化疗,数量在美国最高. 其中,报告了90多万例CIN,乳腺癌患者的CIN率最高。

- 发病率:大约20%-30%的化疗病人患有严重的中子肺炎。

- 住院治疗 费用:与CIN有关的住院人数估计每集可增加15,000美元的医疗费用。

竞争概览 化学疗法诱导神经病市场

在化学疗法诱导神经病(CIN)市场运营的主要角色包括Amgen Inc.,Sandoz,Teva制药工业有限公司,Coherus BioSciences,以及Mylan N.V.

化学疗法诱导神经病市场 领导者

- 安源股份有限公司.

- 桑多兹

- 泰瓦制药公司 实业有限公司.

- 科赫鲁斯生物科学

- (原始内容存档于2018-09-21). Mylan N.V.

化学疗法诱导神经病市场 - 竞争对手

化学疗法诱导神经病市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 化学疗法诱导神经病市场

- 2023年8月,阿姆根股份有限公司宣布与一家生物技术公司合作开发下一代G-CSF疗法,旨在增强患者的疗效,减少副作用. Amgen一直活跃在其他相关领域,例如他们最近把重点放在抗体-药物共生体上。

- 2021年2月,Spectrum药品公司获得了Cosela(trilacilib)的FDA批准,旨在保护骨髓免受包括CIN在内的化疗损伤.

- 2023年早些时候,科赫鲁斯获得FDA批准使用UDENYCA®自动注射器,这是对其现存的pegfilgastim生物相似物UDENYCA®(pegfilgastim-cbqv)的新介绍. 这项批准引入了一种创新的管理方法,为接受癌症治疗的病人提供了更大的灵活性和控制力,使他们能够在家中或在临床环境中接受注射,而不需要体上装置。

- 2020年,BeyondSpring Pharmatics将普林纳布林推进到晚期临床试验,强调其作为区别免疫调节器管理化疗诱导的中微子病(CIN)的潜力. 普林纳布林以其双重作用机制而闻名,将抗癌效果与对中微营养素的保护结合起来,使其成为该领域独特和有希望的疗法. 普林纳布林在临床试验中的进展突出了其作为CIN管理重大发展的潜力.

化学疗法诱导神经病市场 细分

- 治疗

- Granulocyte 殖民地刺激因素

- 菲尔格拉斯蒂姆

- 佩格菲尔格拉斯蒂姆

- 列诺格拉斯蒂姆

- 利佩格菲尔格拉斯蒂姆

- 抗生素

- 反脊椎动物

- Granulocyte 殖民地刺激因素

- 按分发频道

- 医院药房

- 零售药店

- 按癌症类型

- 乳腺癌

- 肺癌

- 肿瘤

- 急性白血病(AML)

- 淋巴瘤

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

化疗诱导的中微肺炎市场有多大?.

化学疗法诱导的中微粒病市场估计在2024年为14.16 Bn美元,预计到2031年将达到19.78 Bn美元。

哪些关键因素阻碍了化疗诱导的中微粒病市场的发展?

CIN疗法的昂贵性质会限制获得治疗的机会,特别是在低收入地区。 此外,与G-CSFS有关的副作用可能会阻止患者使用和遵守规定。 这些是阻碍化疗诱导的中微子病市场发展的主要因素。

推动化疗诱导的中微子病市场增长的主要因素是什么?

全球癌症发病率的上升导致化疗使用率提高,随后提高了CIN的发病率,并发展了类似生物的G-CSFS,提供了成本效益高的治疗方案,这些是推动化疗诱发的中微子病市场的主要因素。

在化疗诱导的中微子病(CIN)市场中哪一种是主要治疗?

主要治疗部分是颗粒细胞群刺激因子(G-CSFs).

在化疗诱导的中微肺炎(CIN)市场中有哪些主要角色?

阿姆根公司,桑多兹公司 泰瓦制药公司 工业有限公司,Coherus BioSciences,和Mylan N.V是主要角色.

化疗诱导性中子肺炎(CIN)市场的CAGR将是什么?.

2024-2031年,化疗诱导性中子肺病(CIN)市场的CAGR预计为4.9%。