糖尿病 Edema市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

糖尿病Macular Edema市场按药物类型(Ranibizumab、Aflibercept、Dexamethasone)、形式(Intravitreal Injections、Intravitreal Implans)、分配渠道(医院、专科诊所、药店)、地理(北美、拉丁美洲、亚太、欧洲、中东和非....

糖尿病 Edema市场 规模

市场规模(美元) Bn

复合年增长率4.23%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 4.23% |

| 市场集中度 | High |

| 主要参与者 | 科迪亚克科学, 罗什/基因技术, Regeneron 制药公司, 基因信号, 炎症治疗 以及其他 |

请告诉我们!

糖尿病 Edema市场 分析

全球糖尿病Macular Edema市场估计价值为: 2024年4.2亿美元 预计将达到 至2031年达到6.1亿美元以复合年增长率增长 (CAGR)从2024年到2031年占4.23%.

在此期间,市场出现了正增长趋势。 全世界糖尿病发病率的上升以及肥胖和老年人口的上升是糖尿病乳腺水肿市场增长的主要因素。 加速批准和推出新药,扩大新兴市场的保健基础设施,也有助于扩大市场。 糖尿病乳腺水肿(DME)市场受到糖尿病日益流行的驱动,导致视力并发症患者越来越多. DME是糖尿病患者视力丧失的一个主要原因,其特征是乳腺中的液体积累. 主要治疗方法包括抗VEGF疗法,如Runibizumab(Lucentis)、aflibercept(Eylea)和皮质类固醇(dexamethasone植入物)。 由于这些治疗的进步和全球人口老龄化,市场正在增长。 然而,挑战包括治疗费用高、坚持治疗问题,以及发展中地区获得治疗的机会有限,影响到病人的结果和市场渗透。

糖尿病 Edema市场 趋势

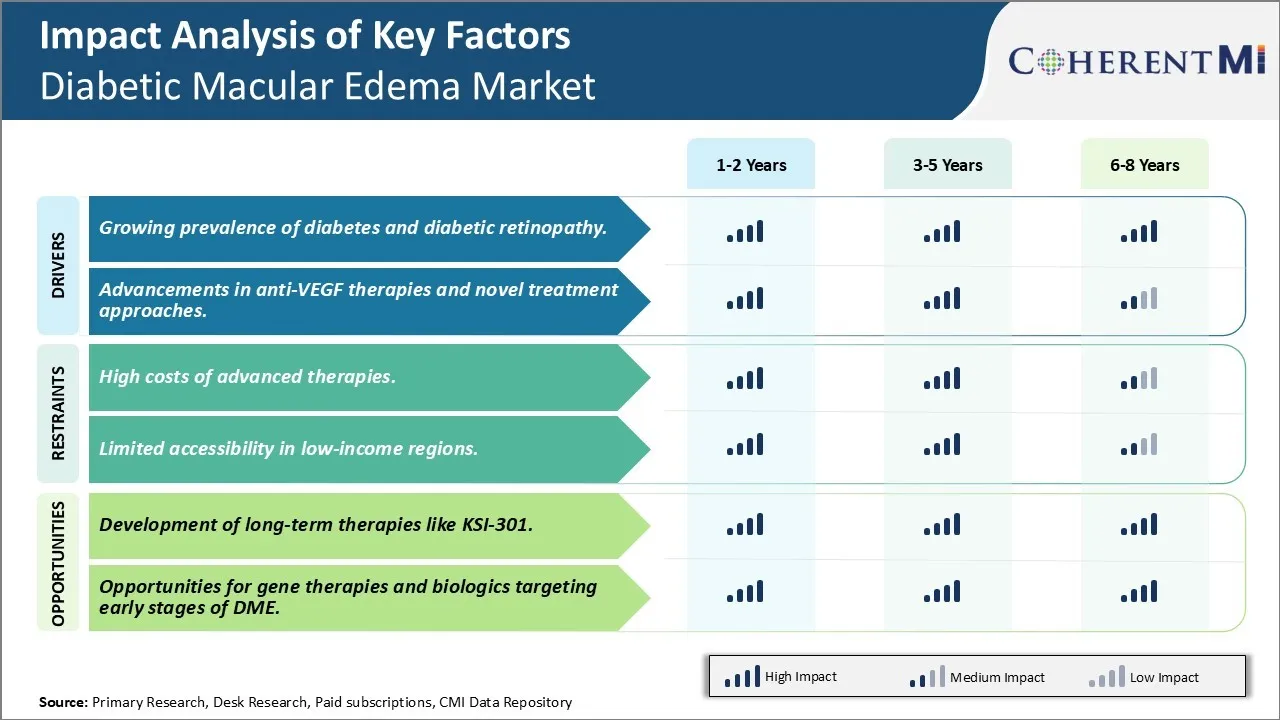

市场驱动力 -- -- 糖尿病和糖尿病复方疗法日益普遍,因此需要小说治疗。

由于糖尿病的流行在世界各地继续有增无减,糖尿病复发性病的负担也一样。 据国际糖尿病联合会估计,2019年全世界约有4.63亿成年人患有糖尿病,预计到2045年这一数字将增至7亿多. 糖尿病人口的惊人增长是肥胖症的日益流行,身体不活动是2型糖尿病发展的重要风险因素. 不幸的是,糖尿病复健症往往表现为控制不良的糖尿病的并发症,几乎所有的1型糖尿病患者和超过60%的2型糖尿病患者预计在一生中会出现某种形式的眼病.

当高血糖水平在一段时间内损害眼后光敏组织(视网膜)内的细小血管时,会出现糖尿病。 这种疾病可能从仅涉及微神经瘤和出血的轻度非扩散性复温性复温性病情发展到较先进的扩散阶段,其标志是新的异常血管的生长,如果不进行治疗,可能会迅速导致严重的视力丧失或失明。 据估计,大约三分之一的糖尿病患者在诊断其糖尿病时已经患有某种形式的复健病. 此外,肾上腺病的风险和严重性与一个人患糖尿病的时间和对其血糖、血压和胆固醇的控制水平直接相关。

因此,糖尿病的上升趋势确保了人口稳定,容易出现糖尿病眼疾,如糖尿病乳腺水肿。 DME发生于视网膜血管将流体和脂质漏入macula——负责尖锐直头视的眼后光敏组织的敏感中心区域. 这种肿胀可能扭曲视力,如果不紧急治疗,最终会导致失明. 鉴于有压倒性证据表明,糖尿病复健和糖尿病的风险随着糖尿病控制不力的持续时间而逐步增加,全球糖尿病流行病的持续增长是一个令人震惊的驱动因素,可以推动糖尿病乳腺水肿治疗市场的扩大。

市场驱动力 -- -- 抗VEGF疗法和小说治疗方法的进步。

近几十年来,在为糖尿病乳腺水肿制定更有效的治疗方案方面取得了重大进展。 目前,护理标准涉及使用抗VEGF药物的内注射,抑制血管内皮生长因子——一种促进内皮细胞扩散和血管渗透的蛋白质. 通过阻断VEGF,抗VEGF疗法有助于减少DME患者的流体泄漏和水肿. 值得注意的是,Ranibizumab和aflibercept等药物自批准以来对DME治疗进行了革命性改革,为许多患者提供了显著的视觉改善.

然而,抗VEGF疗法仍有局限性,例如一些个人需要频繁的眼注射和不完全的反应. 这加强了对替代药理学方法和新型药物交付技术的研究。 正在调查的一些有希望的新战略包括旨在延长剂量间隔的持续释放药物交付系统、针对不同途径的皮质类固醇疗法以及分子定向疗法,这些疗法旨在除VEGF外阻断血管渗透性的关键调节器。 管道中还有使用基因静音技术的基因疗法,以及使用不同视网膜色素上皮细胞的干细胞疗法。

前瞻性的制药公司通过临床试验,快速推进了多种候选者,以追求更安全,更简单,更有效的DME疗法. 这一强劲的研发活动反映了在日益扩大的DME市场中的紧急临床需要和商业机会。 成功批准安全性、疗效和方便度都较强的优疗法,有可能轻易取代较老的抗VEGF药物,甚至扩大患者的可满足性。

市场挑战----先进疗法的高成本限制了市场增长。

糖尿病乳腺水肿市场面临的主要挑战之一是高级治疗方案费用高昂。 与较老的激光光凝胶疗法相比,抗VEGF药物的静脉注射等较新的治疗方案大大提高了患者的视觉效果. 然而,这些阻碍血管内皮生长因子的生物药物也非常昂贵,估计每个病人的年平均治疗费用超过10,000美元。 药物费用高昂,需要经常到办公室探视,这给病人和第三方付款者都造成了沉重的财政负担。 虽然从健康结果的角度来看,这些先进的疗法似乎具有成本效益,但其定价仍然是更广泛采用和使用的障碍。 除非开发出能产生类似效果但价格较低的替代品,否则受糖尿病乳腺水肿影响的人中,很大一部分可能无法获得或负担不起定期治疗的费用。

市场机会:发展KSI-301等长期疗法.

在糖尿病乳腺水肿市场中,一个很有希望的机会领域是开发能够减轻治疗负担的新型长效疗法。 KSI-301是科迪亚克科学公司正在研制的调查药物,是这方面的一个潜在突破。 如获批准,KSI-301将提供第一个长期治疗方案,能够仅每年注射一两次,在眼睛中活动数月。 这有可能通过减少经常访问目前困扰抗VEGF药物的办公室的需要,大大改善患者的遵纪守法情况和经验。 从保健系统和付费人的角度来说,允许较少行政部门的KSI-301等长效疗法可以降低总体护理费用。 与现有药物相比,它们的定价预计会更可负担。 迄今,KSI-301在临床试验中展示了一个有利的安全情况,它有能力改变全世界糖尿病乳腺水肿的治疗环境。

处方者偏好 糖尿病 Edema市场

糖尿病Macular Edema(DME)的治疗根据水肿的严重程度采取逐步的方法. 最初的轻度病例往往用抗VEGF剂进行治疗,该剂针对的是血管内皮生长因子(Vascular Endothelial Growth Factor),这种蛋白质与血管在眼中的渗透性增加有关. 常用的抗VEGF药物是Lucentis(ranibizumab)和Eylea(aflibercept),每月通过静脉注射进行,直到溶解,然后根据退药标准需要。

对于更严重的DME,皮质类固醇可能被处方而非抗VEGF作为最初的治疗线. Ozurdex(dexamethasone)等内维特真植入物提供持续数月的药物释放,并比过敏类固醇降低注射频率. 然而,白内障形成与Ozurdex是潜在的风险.

当DME成为抗VEGF单体疗法或皮质类固醇的可抗性药剂时,可以通过开具抗VEGF剂和皮质类固醇植入剂来尝试综合疗法. 这种双重办法旨在迅速减少类固醇水肿,同时通过抗VEGF药物的持续VEGF封锁防止今后再度出现.

影响处方的其他因素包括药物安全、服用途径、再治疗的灵活性和成本效益。 个别的病人因素,如并发症的风险和坚持性,在药理选择方面也起作用。 需要密切监测,以评估每个阶段的治疗反应,为下一步提供参考。

治疗方案分析 糖尿病 Edema市场

糖尿病Macular Edema(DME)有四个阶段----温和、温和、严重和扩散。 在温和的DME中,Eylea或Lucentis等抗VEGF注射是一线选择. 这些药物抑制了血管内皮生长因子,减少了液体积聚和肿胀.

随着DME发展到中等水平,患者可能首先尝试这些抗VEGF注射,通常每4-6周接受一次,直到视力稳定. 也可使用Ozurdex或Iluvien等类固醇. 作为可生物降解的静脉内植入物,它们在数月内缓慢释放药物,减轻治疗负担.

对于严重的DME来说,由于表现出的长期远景效益,反VEGF仍然是标准. 然而,一些患者需要额外的治疗,并可能接受焦/网状激光手术. 这有选择地针对渗漏的雄性区域,帮助稳定视力.

最先进的阶段是扩散性或新血管DME. 患者发育出新的,异常的血管,会泄露蛋白质/流体. 结合疗法更可取 -- -- 与激光或类固醇疗法一起进行静脉注射,以减少血管生长。

总体而言,鉴于疗效和安全数据强,抗VEGF药物在整个DME阶段都受到青睐。 类固醇通过要求较少使用剂量,为选定的病例提供了一个替代品。 激光对于先进的DME阶段来说仍然十分宝贵,因为激光可以补充药物,同时用于减缓疾病的进展。

关键参与者采用的关键制胜策略 糖尿病 Edema市场

扩大指标: Gainung公司获得核准的其他迹象使公司能够针对更多的病人。 例如,在2015年,Roche获得了Lucentis治疗DME的扩大批准. 这有助于Lucentis扩大DME治疗的可处理市场,因为Lucentis已经获准与湿龄有关的乳腺退化。

积极推销运动: 制药公司大力投资,提高视网膜专家对新治疗方案的认识。 例如,Regeneron仅在2015年就为Eylea的宣传活动花费了5亿多美元。 这些努力使医生了解临床试验结果,并帮助将Eylea确立为DME的首要一线疗法。

伙伴关系和许可证交易: 公司结成伙伴,利用彼此的专门知识和资源。 例如,在2015年,拜耳签定了一份协议,赋予其在美国境外市场埃利埃的权利,而雷热内龙则保留了在本土市场上的商业化. 这种伙伴关系促进了艾莉亚的全球商业存在.

战略采购: 获得补充资产和技术可以实现横向一体化。 例如,Allergan于2018年以7.53亿美元收购了Recipharm,以扩大其制造能力,生产生物类似物和治疗像DME这样的视网膜疾病.

这一分析凸显出现实世界中帮助雷热纳龙,罗什和阿勒根等领头角色扩大市场份额,在利润丰厚的市场上更好地竞争的战略实例.

分段分析 糖尿病 Edema市场

透视,按药物类型, 上升眼部健康意识 推动拉尼比祖马布收养。

按药物类型,Ranibizumab在2024年所占比例最高,为45.4%,因为它在医生和病人中被广泛采用。 Ranibizumab是专门为治疗糖尿病乳腺水肿而研制的最早的药物之一。 作为通过静脉注射进行的单一疗法,Ranibizumab为管理视网膜液积聚提供了简单和有针对性的方法。

Ranibizumab与现有皮质类固醇和激光疗法的区别有助于提高人们对糖尿病乳腺水肿作为视力威胁症的认识。 药品制造商开展的宣传活动非常成功,对医生和公众进行了及时治疗重要性的教育。 由于眼科健康已经上升到糖尿病患者的优先位置,更多的患者在视力严重恶化之前,正在积极寻找Ranibizumab等治疗方案。

积极的临床证据也支持拉尼比祖马布的流行. 许多长期研究一直证明,如果按照规定的每月剂量协议进行管理,它能提高视觉敏锐度。 医生们有信心推荐Ranibizumab,知道它能恢复可能永久失去的视力。 这种保证使病人安心地相信,他们正在受益于既定的疗法。 Ranibizumab的首屈一指的优势和作为专用抗VEGF治疗的强大品牌使其成为许多眼科专家的护理标准.

透视(Insights, By Form, Convention Driversion) 特异性注射的偏好.

按形式计算,2024年,Intravit Real Injections贡献了55.7%的最高份额. 静脉注射的非侵入性质和短暂的治疗期限使得它们比植入等替代形式更可取.

内部注射可使药物在办公室访问中几分钟内直接送到眼睛后方。 患者发现,与接受植入所需的手术或长时间检查相比,每月短暂造访的方便性较少。 时间安排繁忙和前往诊所的距离较少,因为预约很快完成。

眼科医生也喜欢静脉注射,因为与植入术相比,其程序简单. 不需要专业的手术技能和长时间的手术。 还避免了内膜炎等植入物可能造成并发症的风险。 这使注射能够在任何有能力的临床环境中安全进行,而植入通常需要医院设施。

随着新的抗VEGF药物进入市场,在专门为静脉注射而设计的预装注射器中供应这些药物,将进一步增加服用的便利。 这些配方的进步加强了注射,作为向糖尿病乳腺水肿患者提供及时治疗的首选形式。

透视 by Distribution Channel 建立发行频道 驱动医院 Uptake.

就分配渠道而言,由于医院的可及性和资源,预计2024年医院将贡献最高的份额。 医院长期以来一直是糖尿病眼科管理和治疗的主要场所。

医院眼科部门建立完善的基础设施、人员和设备,使他们能够进行糖尿病乳腺水肿患者所需的大量眼科手术和评估。 在预定治疗日及时处理静脉注射的能力或通过急诊服务处理意外急性病例的能力,对于治疗这种慢性病很有价值。

医院与初级保健和糖尿病专家转诊之间密切的工作关系,也促使他们收到的病人数量一致。 与私人诊所相比,专家接受新转诊的门槛较低,有利于进行适当的持续管理。 公立和私立保健计划经常覆盖医院,消除了保健方面的财政障碍。

眼科医生的培训传统上也发生在医院环境中。 这加深了设施内的专门知识和经验基础,并导致视网膜专家倾向于与医院合作进行其做法。 因此,这些分发渠道仍将是十分突出的。

附加见解 糖尿病 Edema市场

DME市场正在迅速发展,采用创新疗法,目的是长期控制乳腺肿胀造成的视力损失。 公司正在集中力量建立新的行动机制,以解决造成DME及其症状缓解的根本原因。 例如,Kodiak Sciences的KSI-301是一大跃进,它保证持续效力长达6个月,有可能降低治疗频率,同时改善病人的结果。 基因疗法、生物学和小分子的发展,以及针对糖尿病造成的视网膜和血管损伤的努力,是这一领域的新领域。 关键角色之间的合作和收购进一步强调了这一市场的动态性质,因为它们汇集了资源来克服现有的治疗挑战。

竞争概览 糖尿病 Edema市场

在糖尿病Macular Edema市场运营的主要角色包括科迪亚克科学,罗什/Genentech,Regeneron制药,Gene Signal,炎症治疗学,Alimera科学,诺华,拜耳,F.Hoffman La-Roche,Genetech,KalVista制药,Ocugen Inc和大一三京.

糖尿病 Edema市场 领导者

- 科迪亚克科学

- 罗什/基因技术

- Regeneron 制药公司

- 基因信号

- 炎症治疗

糖尿病 Edema市场 - 竞争对手

糖尿病 Edema市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 糖尿病 Edema市场

- 2024年5月,科迪亚克科学公司宣布对Tarcocimab Tedromer进行第三阶段试验取得积极成果,有可能降低抗VEGF注射的频率. 这一发展可大大改进对DME患者的治疗坚持性和结果。

- 2024年4月,Gene Signal对Aganirsen的第二阶段试验显示在减少角膜新血管化方面有希望的结果,为治疗高级糖尿病乳腺水肿提供了一条新途径.

- 2024年3月,Inflamasome治疗学宣布了K8早期试验的突破,该试验针对的是DME中潜在的神经衰变.

糖尿病 Edema市场 细分

- 按药物类型

- 拉尼比祖马布

- Aflibercepter 密码

- 德克萨梅松

- 按表单

- 内向注射

- 内生植物

- 按分发频道

- 医院

- 专科诊所

- 药店

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

糖尿病Macular Edema市场有多大?

2024年,全球糖尿病Macular Edema市场估计价值为4.2亿美元,预计到2031年将达到610亿美元。

糖尿病水肿市场的CAGR是什么?

糖尿病Macular Edema市场的CAGR预计从2024年到2031年占4.23%.

驱动糖尿病Macular Edema市场增长的主要因素是什么?

糖尿病和糖尿病复发病的发病率不断上升。 抗VEGF疗法和新型治疗方法的进步是驱动糖尿病Macular Edema市场的主要因素。

哪些关键因素阻碍糖尿病Macular Edema市场的发展?

高级疗法费用高昂。 在低收入地区,获得服务的机会有限,是阻碍糖尿病大肠杆菌市场增长的主要因素。

哪种是糖尿病大肠杆菌市场的主要药物类型?

主要药物类型部分是Ranibizumab。

哪些主要角色在Diabetic Macular Edema市场运营?

Kodiak Sciences, Roche/Genentech, Regeneron Pharmacels, Gene Signal, Inflammasome Technology, Alimera Sciences, Novartis, Bayer, F.Hoffman La-Roche, Genetech, KalVista Pharmaces, Ocugen Inc, 大一三京是主要角色.