温莎科马治疗市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

Ewing Sarcoma治疗市场按治疗线(地方化、Metastatic),按药物类别(Cyclophosphaide、Doxorubicin、Dactinomycin、Etoposide、Infoposide、Vincristine)、按最终用户(儿科、成人)、按地理(北美、拉丁美洲、亚太、欧洲、....

温莎科马治疗市场 规模

市场规模(美元) Mn

复合年增长率6.12%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 6.12% |

| 市场集中度 | High |

| 主要参与者 | 萨拉里乌斯制药公司, 爵士制药公司, 辉瑞, 伊莱·莉莉和公司, 生物阿尔塔 以及其他 |

请告诉我们!

温莎科马治疗市场 分析

全球Ewing Sarcoma治疗市场估计 2024年250.1百万美元 预计将达到 430.3美元 到2031年时以复合年增长率增长 (CAGR)从2024年到2031年占6.12%. 新的药物开发和增加研究资金正在推动这个市场的增长。 更好的治疗办法也改善了病人的生存率。

市场出现了积极的趋势。 更加注重开发新的有针对性的疗法和免疫疗法,以治疗Ewing sarcoma。 在临床试验中有希望的药物候选人有可能在未来几年进入市场。 此外,人们对这种罕见癌症的认识水平提高,导致及早诊断和治疗。 预计这将增加对改进Ewing sarcoma治疗方案的需求。

温莎科马治疗市场 趋势

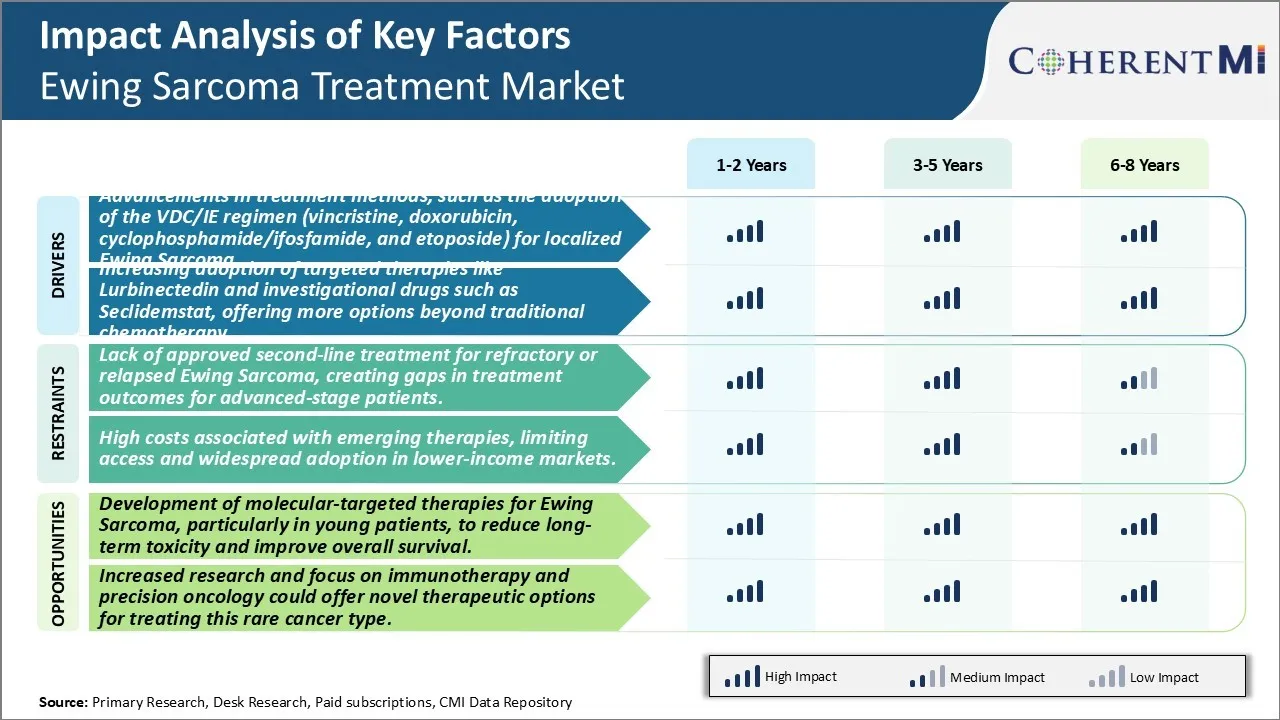

市场驱动器 -- -- 治疗方法的进步,如采用VDC/IE制度(Vincristine、Doxorubicin、Cyclophophosphamide/Ifosfamide和Etoposide),用于当地化的Ewing Sarcoma。

随着采用将化疗与手术和(或)辐射疗法相结合的多式联运疗法,尤因沙科马的管理在过去几年中有所发展。 传统上,一线疗法由葡萄仁、多克索鲁比辛、环磷酰胺以及偶发性异己胺和异己胺(VDC/IE)组成。 这种常规化疗虽然能提供合理的生存利益,但往往与治疗有关的大量毒性有关。

近些年来,由于欧洲和美国临床研究显示进展不急和总体生存情况略有改善,VDC/IE治疗方案重新引起人们的兴趣。 特别是,一项欧洲研究报告,在Ewing sarcoma本地化患者体内,VDC/IE疗法的五年无事件和总体存活率分别为65%和70%。 据认为,在这种治疗中,伊posfamide和etoposide的剂量和持续时间的减少提供了相对安全的毒性简介。 此后,一些医疗中心根据其有效性,采用了这一经修改的VDC/IE协议,作为非麻痹性Ewing sarcoma患者的标准一线疗法。

市场驱动力 - 越来越多地采用定向疗法助力产业发展.

虽然多式治疗方法多年来提高了效果,但治疗阻力和复发仍然是尤因沙科马管理的主要挑战。 这促使人们继续研究通过非古典机制行事的新颖的定向代理人。 近年来,出现了一些有针对性的疗法,为病人提供了超出传统化疗的更多治疗途径。

值得注意的是,抗肿瘤抗生素润滑剂在临床试验中表现出了针对各类软组织沙科马的抗肿瘤活性。 根据一项关键的第二阶段研究,在几个国家,lurbinictedin获得了治疗Ewing sarcoma复发的管制批准。 同时,早期的临床研究研究研究了Scelidemstat(一种新颖的可逆LSD1抑制剂)等调查药物,在可逆的Ewing sarcoma中显示出抗肿瘤反应的信号. 这种阻碍肿瘤生长的特定分子途径的定向制剂为晚期或复发疾病的患者带来了新的希望。 正在进行的几项综合研究旨在评估将这些定向药物与标准化疗骨干结合的安全性和有效性。 越来越多地采用这些措施可能会随着时间的推移改善长期成果。

市场挑战 -- -- 缺乏经批准的反常或复发性Ewing Sarcoma第二线治疗,为高级病人在治疗结果方面创造差距。

对于患有Ewing sarcoma的病人来说,如果其疾病在护理化疗的一线标准下变得可复发或复发,那么有效的二线治疗方案就明显没有得到满足。 目前的治疗规程通常涉及由葡萄仁、多克索鲁比辛、环磷酰胺、伊posfamide和etoposide组成的密集多剂化疗。 然而,很大一部分病人在一线治疗期间或之后将经历疾病发展。 对于这些病人,没有经批准或标准化的二线疗法。 医生的治疗选择有限,主要是进行务实的临床试验,评价新的制剂或组合。 缺乏针对复发/复发疾病的既定护理规程,导致治疗结果更差,存活率低于能够从一线治疗中恢复的病人。 开发由林业发展局核准的二线治疗,可有助于解决这一未得到满足的需求,缩小治疗差距,改善高级Ewing sarcoma患者的治疗结果。

市场机会:开发针对尤氏萨科马的分子疗法,特别是在年轻病人中,以减少长期毒性,改善总体生存。

为Ewing sarcoma开发新的分子目标疗法有很大潜力,可以改进常规化疗方法。 由于Ewing sarcoma患者大多是儿童和青年,因此减少与治疗有关的长期毒性至关重要。 与传统的细胞毒性化疗相比,抑制推动癌症生长的特定分子途径的定向疗法有望提供更有利的安全特征的强抗肿瘤活动。 最近的研究使人们深入了解尤因沙科马反复出现的基因突变和困难路径,确定了药物开发的新目标。 以FGF/FGFR、IGF1/IGF1R和PDGFL/PDGFR等方案为目标的代理人显示出临床效益的早期迹象。 继续调查目标物剂,特别是在生物标记选定患者分组中,可导致比目前护理办法标准更有效和更能容忍的长期选择。 这将有助于最大限度地提高生活质量,这对年轻病人尤其重要。

处方者偏好 温莎科马治疗市场

温莎科马(英語:Ewing Sarcoma)是一种攻击性的骨癌形式,一般会影响儿童和青年. 治疗方法因疾病的不同阶段而异,往往涉及多种疗法的结合。

对于局部性疾病,标准的一线治疗是用Vincristine、Doxorubicin、Cyclophophosphamide和Ifosfamide(VDC-IE)进行新朱万特化疗。 之后往往进行手术,尽可能去除肿瘤. 处方化疗药物的例子包括Vincristine(Oncovin),Doxorubicin(Adriamycin)和Ifosfamide(Ifex).

对于患有元病或复发性疾病的患者,二线治疗往往涉及使用干细胞支持的高剂量化疗. 处方药通常在干细胞移植前使用Busulfan(Busulfex),Melphalan(Alkeran),以及Etoposide(VePesid)作为调节药的一部分.

肿瘤位置、大小和对初步治疗的反应等其他因素也指导着治疗决定。 对于位于难解剖位置且无法解剖的肿瘤,使用质子束的辐射疗法可视为化疗后初级治疗或辅治疗的一部分. 处方还评估患者对治疗相关副作用的耐受性以及接受更强化治疗的能力。

总体而言,Ewing Sarcoma需要结合化疗、手术和辐射的多式联运方法。 密切监测反应和疾病进展对于确定病人是否有资格接受后续治疗十分重要。

治疗方案分析 温莎科马治疗市场

Ewing Sarcoma一般分4个阶段:本地化、区域化、元化和经常性。 对于局部性疾病,标准的一线治疗是用Vincristine、Doxorubicin、Cyclophophosphamide和Ifosfamide/Etoposide进行新朱万特化疗,然后用手术和/或辐射进行明确的局部治疗。 这种多方面的方法旨在先减少肿瘤大小,然后再进行积极的局部治疗,并提高存活率。

对于区域或元病,建议用Actinomycin D等额外药物进行强化化疗。 最常用的药物是VDC-IE(Vincristine,Doxorubicin,Cyclophophosphamide,Ifosfamide,Etoposide). 这种多剂化疗可提供高剂量的强效药物,以根除任何微缩的元药物,同时这种结合有助于降低抗药性。 鉴于这些阶段系统扩散的风险较高,强化治疗至关重要。

对于反复出现/复发性疾病,救助治疗取决于事先得到的治疗和反应。 选择方案包括使用布苏尔芬和梅尔法兰的高剂量药物,随后是干细胞抢救,口服托波特坎,Irinotecan或单克隆抗体如尼沃卢马布或彭布罗利苏马布. Topotecan因其有利的毒性特征而更受欢迎,而抗体则通过利用免疫系统展现出希望。 总体而言,每个疾病特征的个别治疗和适合多种模式的护理是最大限度地取得结果的关键。

关键参与者采用的关键制胜策略 温莎科马治疗市场

合作开发药物: 2021年,辉瑞与Epizyme合作开发了治疗尤因沙科马的tazemetostat. Tazemetostat是一种批准用于某些癌症的EZH2抑制剂. 这种伙伴关系将Epizyme在表征目标方面的专门知识与Pfizer在临床发展和商业化方面的能力结合起来. 这种合作加快了为患者制定新的治疗方案。

收购有前途的管道公司: 2020年,横向肿瘤学收购了晚期肿瘤学公司Adimab. Adimab开发了针对Ewing sarcoma的药物,包括一种抗体药物共构ADI-2780. 这次收购加强了Everyal的Ewing sarcoma组合和管道. 同样,莉莉在2019年收购了ImClone,获得了其抗体管道的接入权,包括正在对Ewing sarcoma进行测试的Ramucirumab.

扩展访问程序 : 2018年,罗什开始对其药物Meclorema实施扩大的准入方案,在监管批准前将其提供给尤因沙科马患者. 这有助于患者获得实验治疗,同时培养研究人员对结果的理解. 它还将Roche确立为开发新疗法的领导者。

有针对性的临床试验: Pfize和Lilly等主要角色在孤儿表示Ewing sarcoma复发时,针对Tazemetostat和Ramucirumab等药物启动了第二阶段临床试验。 对这种难以治疗的人口的有限关注解决了未满足的重大需求,监管方面的激励措施使药物成为可行的选择,即使有少量病人。

分段分析 温莎科马治疗市场

透视,按治疗线,本地化治疗主因接入和早期检测.

按治疗线计算,对尤因沙科马治疗市场贡献最大的部分是本地化治疗,预计2024年占61.3%。 这主要是由于更容易获得早期检测和本地化治疗。 羽毛沙科马通常表现在腿部,手臂,胸部,骨盆或脊椎的骨骼或软组织中. 当早期检测到癌症并局限于局部原产地地区时,局部治疗协议可以非常有效.

医学成像技术的进步提高了医生在肿瘤变形之前的最早阶段检测肿瘤的能力. 广泛提供X光、CT扫描、MRI和PET扫描,可以彻底检查可疑地区,确认局部疾病。 一旦确定局部的Ewing sarcoma,治疗通常涉及切除肿瘤的手术以及围绕肿瘤的广大健康组织. 对于在非活性或可移动骨骼中发育的肿瘤,手术可以自行提供治疗.

辅助疗法通常在手术前或手术后进行,以进一步消除任何剩余的癌症细胞。 局部辐射疗法直接向受影响地区提供高剂量的辐射,以摧毁任何残留肿瘤,同时限制对其他身体区域的接触。 一些病人可能通过动脉或毒气导管进行局部化疗,直接连接到肿瘤现场。 这使得高浓度的抗癌药物可以到达局部地区,同时减少系统性副作用.

Insights,by Drug Class, Cyclophophosphamide's Proven Efficiality and Supply Fuels Market Party. 透视,按药物类,Cyclophophosphamide's Province Efficiality and Supply Fuels Market. 互联网档案馆的存檔,存档日期2014-03-02. 互联网档案馆的存檔,存档日期2011-12-27.

在用于Ewing Sarcoma治疗的药物类别中,市场份额最高的部分是环磷酰胺。 预计2024年将占39.2%。 这种烷化化化疗药物在多个临床试验中表现出了对尤因沙科马的疗效,并成为各种治疗疗法的骨干. Cyclophophosphamide通过交叉连接DNA和防止细胞分裂来工作,使其对快速倍增的Ewing sarcoma肿瘤细胞具有很高的抗药性.

数十年的临床使用揭示了环磷酰胺单独使用或与其他药物结合使用时的最佳剂量和副作用管理. 公布的研究报告支持2-3年无事件存活率超过70%的多剂包括环磷酰胺作为初级治疗的一部分。 它的非专利地位也促进了以负担得起的价格广泛提供全球服务。 这种可获取性是支持环磷酰胺在尤因沙科马管理中,特别是在发展中国家占主导地位的主要因素。

附加见解 温莎科马治疗市场

温莎科马是一种罕见但具有攻击性的癌症,主要影响儿童和青年,常出现在骨骼中,如股骨和骨盆. 标准治疗方法包括化疗、手术和辐射疗法。 然而,对于患有元病的病人来说,结果仍然很差,存活率在30-40%之间。 化学疗法等传统疗法继续占主导地位,但正在探索有针对性的疗法和免疫疗法作为替代品。 新型疗法的发展,如Seclidemstat(针对LSD1)和Lurbinectedin(一种转录抑制剂),为一线治疗失败的患者带来了希望. Ewing Sarcoma的市场仍然不发达,而且有相当多的需求没有得到满足,特别是在二线疗法方面。 注重针对分子的治疗和精密医学的潜在融合,将有可能推动未来的市场增长。 随着更有效的治疗获得批准,尤因·萨尔科马市场预计将扩大,病人,特别是复发或复发性疾病病人的结果将有所改善。

竞争概览 温莎科马治疗市场

在尤因·萨尔科马治疗市场运营的主要角色包括萨拉里乌斯制药公司,爵士制药公司,辉瑞公司,伊莱·利利和公司,BioAlta,Inhibrx,La Jolla制药公司,帕尔制药公司,小野制药公司和维瓦塞莱生物公司.

温莎科马治疗市场 领导者

- 萨拉里乌斯制药公司

- 爵士制药公司

- 辉瑞

- 伊莱·莉莉和公司

- 生物阿尔塔

温莎科马治疗市场 - 竞争对手

温莎科马治疗市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 温莎科马治疗市场

- 2023年5月,萨拉里乌斯制药公司恢复生产. 在由于SUSAR而自愿暂停后,对Seclidemstat进行第一阶段/第二阶段的试验(疑似意外的严重不良反应)。 林业发展局核准继续进行试验,重点是改善耐受性尤因沙科马患者的试验结果。

- 2022年12月,Jazz Pharmacels获得Lurbinectedin的批准,作为复发或复发性Ewing Sarcoma的二线治疗选择,标志着在扩大对元病患者的治疗选择方面的里程碑.

温莎科马治疗市场 细分

- 按待遇类别

- 本地化

- 元数据

- 按毒品类别

- 烟酰氯

- 多克苏里宾

- 达克他米霉素

- 埃托波边

- 信息页

- 静脉

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

尤因沙科马治疗市场有多大?

全球Ewing Sarcoma治疗市场估计价值250美元。 Mn在2024年,预计到2031年将达到430.3Mn.

尤因·萨科马治疗市场的CAGR是什么?

Ewing Sarcoma治疗市场CAGR预计2024-2031年占6.12%.

推动尤因·萨科马治疗市场增长的主要因素是什么?

治疗方法的进步,例如采用VDC/IE治疗法(葡萄碱、多克索鲁比辛、环磷酰胺/异己胺和异己胺),用于局部性麻风病,以及越来越多地采用定点疗法,如鲁宾内克丁和调查药物,如分立定律,提供了超出传统化疗的更多选择。 是推动尤因·萨科马治疗市场的主要因素。

阻碍尤因·萨科马治疗市场增长的关键因素是什么?

对复发性或复发性麻风病缺乏经批准的二线治疗,给晚期患者造成治疗结果空白. 与新兴疗法有关的高成本、限制获得和在低收入市场广泛采用是阻碍尤因·萨科马治疗市场增长的主要因素。

尤因·萨科马治疗市场的主要治疗线是什么?

本地化是主要的治疗线段.

在尤因·萨科马治疗市场运营的主要角色是哪些?

萨拉里乌斯制药公司、爵士制药公司、辉瑞制药公司、伊莱·利利和公司、BioAlta公司、Inhibrx公司、La Jolla制药公司、Par制药公司、Ono制药公司、Vivacelle公司 Bio是主要角色.