针叶猪笼草 市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

针叶猪笼草 市场按继承类型划分(Autosomal Dominant、Autosomal Recessive、X-innection)、疾病类型划分(Syndromic Retinitis Pigmentosa、Non-Syndromic Retinitis Pigmentosa、Systemic ....

针叶猪笼草 市场 规模

市场规模(美元) Mn

复合年增长率6.2%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 6.2% |

| 市场集中度 | High |

| 主要参与者 | 强生公司 创新医学, 迈拉GTx, 灯塔治疗, 纳米镜治疗, 光学生物学 以及其他 |

请告诉我们!

针叶猪笼草 市场 分析

视网膜炎 估计市场价值为: 2024年5.101亿美元 预计将达到 截至2031年的9.913亿美元以复合年增长率增长 2024年至2031年占6.2%。 。 。 视网膜炎色素沙(英語:Retinitis pontentosa)是一类基因紊乱症,造成视力丧失或失明. 据估计,这一疾病影响到全球近200万人。

由于该疾病发病率上升,而且没有任何明确的治疗方法,预计市场将稳步增长。 目前可用的治疗方案仅限于只能帮助减缓衰变过程的药物. 然而,基因疗法和干细胞疗法提供了有希望的机会,如果在临床试验中取得成功并获准商业化,其发展可望在预测期间推动市场。

针叶猪笼草 市场 趋势

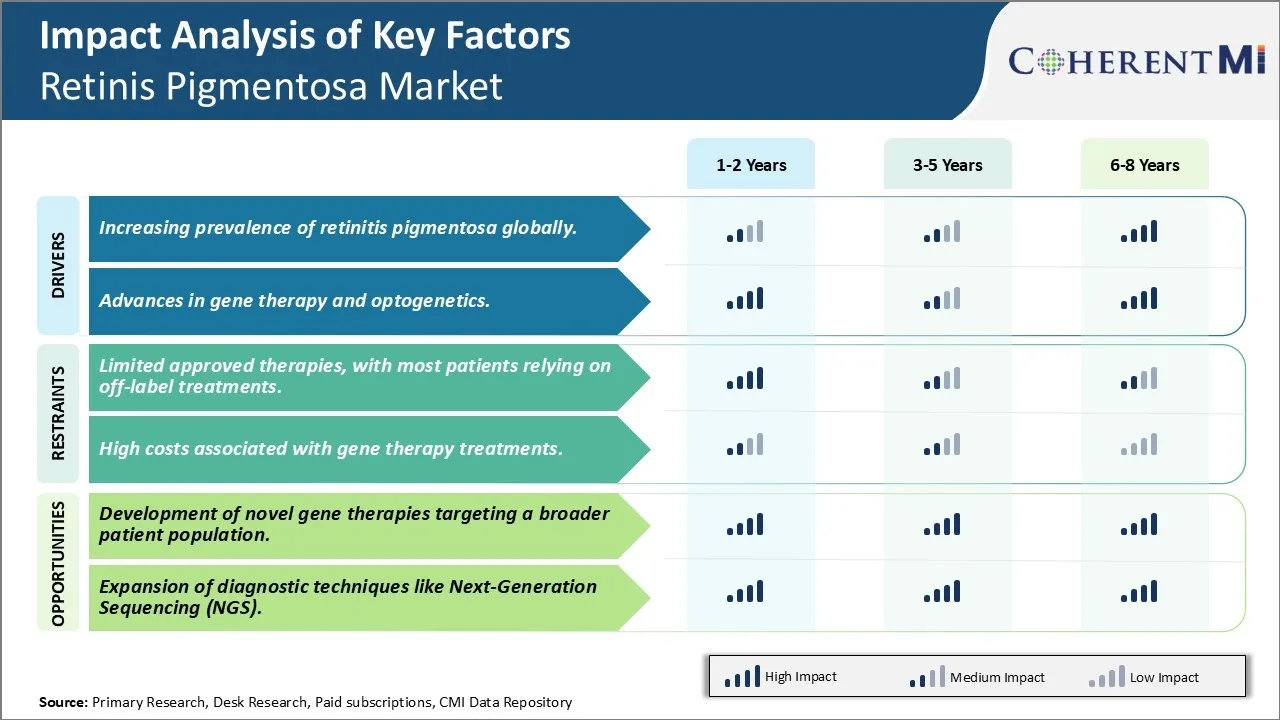

市场驱动力 -- -- 预测期内视网膜炎猪笼草的市场发展日益普遍。

视网膜炎色素沙(英語:Retinitis pontmentosa)是一种遗传紊乱症,其特征是视网膜细胞的分解和丢失. 据估计,这一疾病影响到全世界150多万人,其流行率每年继续上升。 该疾病主要影响视网膜的光受体细胞,导致逐渐失去视力,如果得不到治疗,最终完全失明. 一些研究显示,由于预期寿命和人口老龄化,全世界视网膜炎的流行正在增加。

由于人们寿命较长,在早期阶段可能仍然处于休眠状态的遗传疾病在老年时就表现出来。 这尤其增加了全球视网膜炎的病例。 由于这是一种遗传性疾病,改善的医疗保健和医疗设施有助于降低因其他原因导致的死亡率,使有缺陷基因的人能够长寿。 此外,提高公众意识和诊断能力在过去几十年中提高了疾病检测和报告率。 这极大地促进了寻求治疗选择的病人人数不断增加。

老年人口不断增加是另一个关键驱动因素,因为近30-40%的病例中视网膜炎发作较晚。 根据联合国统计数字,预计到2050年,60岁及以上人口将从目前的数字翻一番,接近21亿。 人口老化加上寿命更长,为视网膜炎色素沙等遗传眼疾的出现提供了成熟的环境。 因此,可以轻易地指出,全世界预期寿命的提高和老年人口的增加,在全球范围提高视网膜炎色素病流行率方面发挥了显著作用。

市场驱动器 -- -- 基因治疗和视觉遗传学的进步

在制定新型的视网膜炎色素治疗方法方面正在取得重大进展。 基因疗法和外观遗传学是两个很有希望的领域,它们显示出不仅可以减缓视力损失,甚至可以部分恢复患者的视力。 目前正在进行各种基因疗法临床试验,以调查可能阻止或扭转视网膜炎色素萨的视网膜变性过程的各种治疗方案。

其中包括利用手术程序向视网膜细胞提供健康的基因复制品或病毒载体,以补偿突变。 早期的结果令人鼓舞,一些病人在治疗多年后表现出视觉敏锐度和光敏度。 持续的研究正在优化基因传递方法和针对特定基因亚型. 制药公司正在大力投资开发新的基因疗法,预计几款疗法不久将实现商业化。

与此同时,选择基因组学是利用新的生物材料和纳米技术的新兴领域。 这一概念涉及将藻类或细菌的光敏蛋白植入剩余可行的视网膜细胞. 这些蛋白质在通过微型成像设备以低能量脉冲的光刺激下,可以帮助恢复光探测响应. 一些关于视网膜炎色素萨的动物模型的实验研究表明,在选择性治疗后恢复了基本的光感知能力。 更先进的原型则注重改善视觉敏锐度和色彩歧视.

总的来说,基因疗法和自遗传学领域的突破通过可能遏制疾病的发展,为病人带来了真正的希望。 投资者的兴趣和学术界与工业界之间的伙伴关系不断增长,这可能有助于加快这些创新处理方式的进一步发展。 这使人乐观地认为,在今后5-10年里,在对视网膜炎色素的临床管理方面可以取得重大进展。

市场挑战 - 有限批准治疗,与大多数患者依赖离标治疗.

获得核准的疗法有限,大多数患者依赖不贴标签的治疗。 视网膜炎色素沙是一种罕见的遗传紊乱症,导致逐渐失去视力. 目前,只有少数经林业发展局批准的疗法可用于治疗一小群病人。 Luxturna是第一个,也是唯一的一个基因疗法,批准治疗RPE65基因中的突变. 然而,RPE65突变只占所有RP病例的5-10%. 绝大多数患者在60多个不同基因中发生突变,没有资格获得Luxtuna. 因此,许多医生采用不贴标签的疗法,希望减缓疾病的发展。 然而,这些无标签的治疗方法的疗效还不确定. 缺乏有效的治疗方案是一个重大挑战,使许多病人走向完全失明。 考虑到RP的罕见性和异质性,药物开发也面临着为临床试验招募足够数量的患者的困难. 这减缓了新疗法进入后期发展和批准的速度。

市场机会 -- -- 基因疗法的发展和下一代序列的扩展创造了新的机会。

开发针对更广泛的病人群体的新基因疗法。 对Luxtuna的批准表明,基因疗法是对某些形式遗传性视网膜疾病的一种可行的治疗方法。 这引起了生物技术和制药公司对于为其他RP基因亚型开发基因疗法的极大兴趣。 目前临床试验中有30多个基因疗法方案针对多种RP-致病基因突变. 这些疗法的目的是通过提供缺陷基因的正常复制品来治疗RP的根本原因. 如果成功,它们有可能改变全世界大量病人的病变过程。 此外,基因疗法只使用一次,可能带来长期视觉效益,比现有的疗法有所改善。 为更广泛的RP人口开发安全有效的基因疗法可以改变治疗环境,为公司提供重要机会。

处方者偏好 针叶猪笼草 市场

视网膜炎 Pigmentosa(RP)是一种罕见的视网膜遗传障碍. 处方根据疾病进展和视力丧失的严重程度,采取逐步的办法。

早期RP涉及轻微的视力损失,可以通过口服丁基棕榈酸或多维他明等维生素A补充剂进行管理。 随着疾病发展到中度视力丧失,仅靠眼维生素可能是不够的. 处方可以推荐白杖等低视力助行器用于移动.

在更严重的情况下,开处方者注重保持余下视力和减缓疾病发展。 经常使用针对根本原因的口服药物。 例如Ascorbic酸(维生素C)对视网膜光受体显示出保护作用,以及Omega-3脂肪酸以减少炎症. 此外,开具处方者可开具这种营养补充剂的眼滴配方。

对于视力有严重缺陷的晚期RP,处方人考虑视网膜增强程序. 使用视网膜色素上皮细胞的立体细胞疗法正在获得接受,但需要进一步验证。 类似Argus II的亚目或眼部植入术也被处方,尽管高成本和入侵手术是限制因素.

疾病阶段、视力丧失的严重程度、同时出现的健康问题、保险覆盖面和费用严重影响了开具处方的选择。 即将到来的基于基因的疗法很有希望,但目前价格很高,因此可负担性将是采用该疗法的关键因素。 综合遗传检测有助于针对特定突变和匹配调查药物.

治疗方案分析 针叶猪笼草 市场

视网膜炎 Pigmentosa(RP)是视网膜的一种遗传紊乱,导致视网膜逐渐丧失. 根据严重程度分为四个大阶段:

早期阶段( mild): 夜间失明随着棒光受体的恶化而发展. 联系眼科医生来监视进展 Luxturna和voretigene neparovovec可能是减缓视力丧失的选项.

中间阶段(中等): 隧道视野随着中环球场的失落而发展. 标准治疗注重补充维生素A等缺陷. 一些患者接受像Argus II这样的视网膜植入以恢复一些视觉.

晚期(严重): 仅存中心愿景,限制了活动。 选择有限,但欧米茄-3脂肪酸可能会慢进. 斯坦姆细胞疗法正在研究中.

结束阶段( 失明问题): 只有轻感存在. 任何经批准的治疗方法都无法改善视力,但低视力辅助剂有助于完成非视觉任务。 康复的重点是保持独立性。

首选的早期治疗是Luxtuna或voretigene neparovovec基因疗法,因为它们通过一次性治疗直接解决基因根源问题,为部分患者保留视力长期. 维他命等标准护理能补充视力,但不会停止进化,所以基因疗法如果是候选人,会更加主动。 由于视力无法完全恢复,但植入和干细胞等新出现的选择方案提供了希望,因此以后阶段的重点是辅助。

关键参与者采用的关键制胜策略 针叶猪笼草 市场

注重查明遗传根源和发展基因疗法: 几家公司的研发工作侧重于查明导致不同形式的视网膜炎色素(RP)的基因突变,并发展基因疗法。 例如,Spark Therapeutics' voretigene neparvovec(英语:Luxtuna)是2017年FDA批准的第一种基因疗法,用于治疗RPE65基因突变导致的继承视网膜病变导致的视力丧失. 它帮助150多名患者恢复视力.

采用复方疗法: 由于RP有多种遗传原因,针对单一基因可能无法帮助所有患者. 公司正在探索综合疗法。 例如,在2019年,罗什在"夜星治疗"(Nightstar Therapeutics)中投资了1亿美元,为两种遗传性视网膜疾病(包括RP)开发两种中阶段基因疗法. 这有助于同时推进多个治疗对象.

与学术机构和病人团体合作: 对罕见疾病的研究需要分享数据和资源。 Phio制药和ProQR治疗学等领域的领导人与学术机构和病人倡导团体合作,汇集了临床试验参与者,基因组数据并帮助加快药物开发. 这使得它们能够比单独行动更快地推进管道候选人。

地域扩张: 许多RP治疗仍在临床试验中. Sanofi Genzyme和Novartis等全球领导人通过在欧盟和日本等国际市场建立临床试验站和营销授权,在地域上有所扩大。 这使得他们获得了第一优势,并有助于扩大患者的接触范围.

分段分析 针叶猪笼草 市场

透视, 按继承类型: 自动主控器是主控部分

根据继承类型,自动索摩尔占比因其基因传播模式在2024年贡献了48.70%的最高份额. 自动索摩占主继承是指每个细胞中只有一份突变基因副本足以引起紊乱. 这种继承方式在大约30%至40%的RP案件中可见. 具有自溶性主要RP的个人将把病情传染给大约50%的后代。 因此,诊断可以在较早的阶段进行,因为患者会有类似的视觉障碍的家庭史. 与自体沉积RP不同,载体也会表现出症状. 与其他类型相比,这使得识别和基因咨询相对容易。 早期发现和干预可以减缓疾病的发展,从而提高患者的生活质量。 因此,自溶性占支配地位的RP的诊断率较高,有助于其更大的市场份额。

透视 疾病类型 开始年龄决定治疗方法

就 " 按疾病类型 " 而言,2024年,合成视网膜炎色素注射率最高,为37.20%。 Syndromic RP与额外的非视力临床特征或出生缺陷有关,与已知的遗传综合征有关. 它占所有RP病例的约10-15%. 视力障碍的早期开始,通常是在童年时期,需要从一开始就采取更积极的治疗方法。 医生密切监测患者在其他器官中的回归或并发症. 由于对更广泛的健康产生影响,需要扩大基因测试和咨询。 这导致更多地利用诊断和监测服务。 血清RP患者也优先接受基因疗法和干细胞疗法等新兴疗法,因为他们在诊断时还很年轻。 因此,在患者一生中,多系统参与推动了与保健系统的更多接触。

Insights, By Age of Onset: Genetics and Severity definitions 预后学派 互联网档案馆的存檔,存档日期2013-04-02.,.

到Onset时代,早期的视网膜炎Pigmentosa贡献了市场的最高份额. 约50-60%的RP病例显示20岁前出现视觉症状,被归类为早起。 小儿病人经常出现变异,随着时间的推移,事实证明其病情更为严重,导致视觉预后恶化. 基因检测有助于以更高的精度识别诱因突变. 管理他们的护理需要眼科医生、眼科医生、低视力专家、遗传顾问和康复专家的多学科支持。 他们往往需要终生低视力辅助器具、适应装置和职业培训。 此外,由于生活质量在较年轻时受到影响,因此积极监测新出现的疗法。 病情的总体严重性和长期性促进了终生保健参与的提高以及早期启动的RP部分的支出。

附加见解 针叶猪笼草 市场

- 视网膜炎色素沙影响全球超过150万患者,被归类为罕见疾病.

- 在美国,2023年报告了约113,000例流行病例.

- 视网膜炎(Retinitis Pigmentosa)是一种遗传性的视网膜紊乱症,造成退化和失明. 这种疾病可以是自发的、自发的沉积性,或X-连结的。 唯一经批准的治疗是用于RPE65突变的LUXTURNA,使得大多数患者依赖于支持性护理或无标签的治疗. 视觉遗传学和继基因序列学是推进诊断和治疗的革命性方法. 由于新出现的疗法,市场将大幅扩大,尽管目前的挑战包括治疗费用高昂和核准的疗法有限。 主要制药公司之间的协作努力继续推动视网膜炎色素萨治疗的界限,若干有前途的药物正在临床中。

竞争概览 针叶猪笼草 市场

在Retinis Pigmentosa市场运营的主要角色包括约翰逊&约翰逊创新医学,MeiraGTx,灯塔治疗,纳米镜治疗,视觉生物学,4D分子治疗,Coave治疗,Ocugen,Bionic Sight,jCyte,内原治疗,ProQR治疗和Aldeyra治疗.

针叶猪笼草 市场 领导者

- 强生公司 创新医学

- 迈拉GTx

- 灯塔治疗

- 纳米镜治疗

- 光学生物学

针叶猪笼草 市场 - 竞争对手

针叶猪笼草 市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 针叶猪笼草 市场

- 2023年12月:MeiraGTx控股公司宣布与Janssen Pharmatics公司达成协议,进行Bota-vec,一种X-关联的视网膜炎色素治疗.

- 2023年6月:诺华制药公司在日本获得LUXTURNA的批准,作为RPE65基因突变导致的IRD基因疗法.

针叶猪笼草 市场 细分

- 按继承类型

- 自动软件主机

- 自动重复

- X 链接

- 按疾病类型

- 染色体血炎

- 非同步 猪皮炎

- 系统视网膜炎

- 按Onset的年龄

- 早期静脉炎

- 晚期肾炎

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

Retinis Pigmentosa市场有多大?

全球视网膜颜料 市场价值为5.101亿美元,预计到2031年价值为9.913亿美元。

驱动Retinis Pigmentosa市场增长的主要因素是什么?

全球视网膜炎色素的发病率不断上升。 基因治疗和遗传学的进步 是推动Retinis Pigmentosa市场的主要因素。

哪些关键因素阻碍着Retinis Pigmentosa市场的发展?

有限的核准疗法,大多数患者依赖不贴标签的治疗。 与基因治疗有关的高成本是阻碍Retinis Pigmentosa市场增长的主要因素。

在Retinis Pigmentosa市场,哪一种是主要的继承类型?

自动占卜是主要遗产类型。

谁是在Retinis Pigmentosa市场运营的主要角色?

强生公司 创新医学,MeiraGTx,灯塔治疗,纳米镜治疗,视觉生物学,4D分子治疗,Coave治疗,Ocugen,Bionic Sight,jCyte,Endogena治疗,ProQR治疗,Aldeyra治疗是主要角色.

Retinis Pigmentosa市场的CAGR是什么?

雷蒂尼斯猪笼草的CAGR 预计2024-2031年市场为6.2%.