严重哮喘药物市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

严重哮喘药物市场按目前的治疗方法(吸入科氏类固醇、生物治疗方法、溴化剂)、生物治疗方法(IL-5 Inhibitors、TSLP Inhibitors、Cytokine Inhibitors)、管理方式(表和卡普勒斯、液体吸入器、注射)、应用(儿科、成人)、地理(北美、拉丁美洲、亚太、欧洲、中东和非....

严重哮喘药物市场 规模

市场规模(美元) Bn

复合年增长率6.1%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 6.1% |

| 市场集中度 | High |

| 主要参与者 | GlaxoSmithKline (GSK) (英语)., 生物效应, 生物理论解决方案, 萨诺菲, 阿斯特拉泽内卡 以及其他 |

请告诉我们!

严重哮喘药物市场 分析

全球严重哮喘药物 估计市场价值为: 24.51美元 2024年学士 预计将达到 40.66美元 到2031年时, 以复合年增长率增长 从2024年到2031年(CAGR)为6.1%. 在预测期间,全球哮喘发病率不断上升和污染水平不断上升等几个关键因素预计将推动对严重哮喘药物的需求。

严重哮喘药物 预计今后几年市场将出现显著增长。 目前市场以生物学为主,对新药分子的需求较大,效果较好,副作用较少. 许多制药公司积极参与研发,开发先进的治疗药物,这有可能加剧市场竞争.

严重哮喘药物市场 趋势

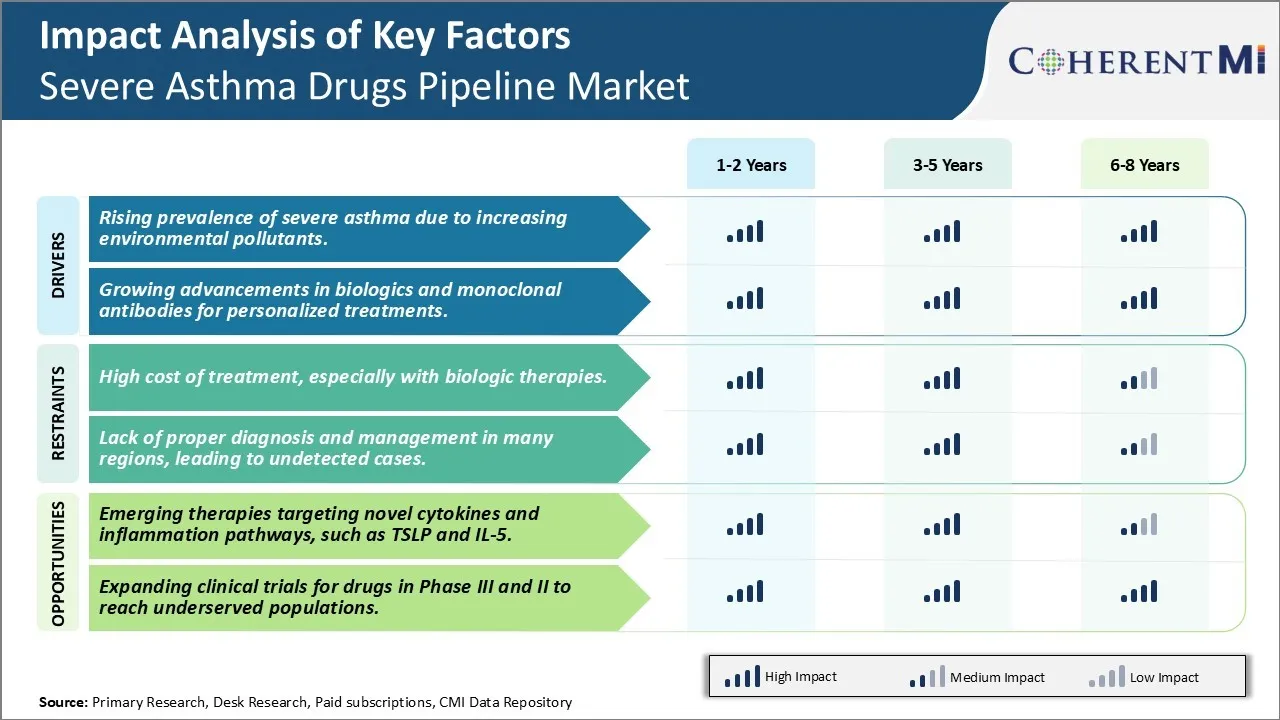

市场驱动力 -- -- 由于环境污染物增加,严重哮喘的流行率上升。

随着工业化和城市化的迅速发展,环境污染已成为影响公共卫生的一个主要问题。 虽然户外空气污染源于车辆排放、建筑活动,但发电厂室内空气质量也因越来越多地使用释放有毒烟雾的化学品、家具、建筑材料和家用产品而受到影响。 严重的哮喘特别容易受到污染物的影响,因为肺功能已经受到损害。

研究表明,颗粒物(PM 2.5和PM 10)含量上升、臭氧、二氧化氮、二氧化硫和哮喘病例发生率上升之间有着直接的关联,特别是在儿童和老年人中。 这些污染物具有深入肺部甚至血液的能力,引起炎症反应。 随着时间的推移,反复接触会损害气道和肺,使哮喘中的肺功能恶化。 来自污染空气的过敏原和刺激剂也起到触发作用,加重哮喘症状。 导致急诊室探访和住院的急性恶化事件明显上升,同时空气质量恶化。

市场驱动器 - 生物学和单克隆抗体个人化治疗的不断进步.

定向生物药物疗法的发展预示着一个专门治疗重抗性哮喘的新时代。 常规哮喘控制器往往不足以控制重度哮喘病中的无控制症状,需要采用新的药理方法. 阻断与哮喘病有关的特定炎症途径的单体抗体表现出巨大的希望。

药物制造者在不断推进科学,以开发具有高度选择性的生物学,攻击哮喘的分子触发器. 与传统的“一刀切”疗法相比,这些生物学通过精确干扰每个患者的Asthma特定病理过程,使个性化的护理成为可能。 IgE,IL-5,IL-4Rα等抑制调节器的药物已被证明在减少某些哮喘酚类的激素方面非常有效. 目前批准的mAbs如omalizumab,mepolizumab,reslizumab,benralizumab等,继续改变重度嗜血症和过敏哮喘的管理.

兴旺的管道包括针对新出现的煽动性途径和酚类的若干新模式。 其中包括抗IL-33、IL-13、TSLP等抗体。 综合疗法还设想提供协同临床效益。 一个主要的firip是生物学是很好的,并表现出长期的安全性. 小说传送路线现在有利于在医疗保健环境之外自我管理。 这些优势将有助于将生物学用于哮喘护理升级,推动相关市场的发展。

市场挑战 - 治疗费用高昂,特别是生物学治疗。

严重哮喘药物市场目前面临的主要挑战之一是与现有和新出现的生物疗法有关的治疗费用高昂。 以特定细胞基和炎症途径为目标的单克隆抗体等生物体,在过去十年中使治疗严重耐受性哮喘的工作发生了革命性的变化。 然而,这些生物药物的列表价格通常在每名病人每年20,000至50,000美元之间。 生物学的高昂成本给患者以及全球的卫生保健系统带来了沉重的经济负担。 保险后的自付费用对于许多病人来说仍然令人望而却步。 此外,管理生物注射所需的大量资源也增加了治疗费用。 严重哮喘市场的可持续性受到高价治疗药物开支增加的威胁。 药物开发者需要探索基于结果的定价模式和扩大患者获得治疗方案等战略,使新疗法更负担得起,并增加其使用率。 然而,在治疗创新与成本遏制之间保持平衡仍然是这一市场部门未来增长的一大挑战。

市场机会——针对小说小说和炎症的新兴疗法,如TSLP和IL-5。

严重哮喘药物市场的关键机会之一在于针对新颖的细胞基和感染疾病致病途径的新兴疗法。 目前正在进行的研究重点是针对较新的目标开发药物,如胸腺结节淋巴素(TSLP)和Interleukin-5(IL-5)。 TSLP已成为一个重要的上皮细胞基,促进第2型炎症. 阻断TSLP信号的药物可以为大量严重哮喘患者提供有效的治疗选择。 同样,以细胞基IL-5为目标,这是导致肾上腺炎的关键驱动因素,单克隆抗体是一种很有希望的新疗法。 与现有的护理标准办法相比,针对这些途径和其他新出现的煽动性途径的药物有可能大大提高严重哮喘的治疗效力。 它们的选择性行动机制还可能改善安全情况。 这可转化为更好的病人结果和更好的治疗。 对新的药物目标采用有效的疗法,预计在今后十年里将促进严重哮喘药物市场的显著增长。

处方者偏好 严重哮喘药物市场

哮喘一般根据症状的严重程度和频度,通过分步治疗. 对于每周症状少于两次的轻度间歇性哮喘,按需要开具类似Salbutanol(文托林)的短效β激动剂(SABA).

如果症状每周发生两次以上,低剂量吸入皮质类固醇(ICS)会被加入持久性哮喘. 常见的ICS药物包括Beclometasone(Quar),Budesonide(Pulmicort)和氟丙酮丙酮(Flixotide). 这些一般与长效β激动剂(LABA)结合,如Salmeterol(Srevent)或Formoterol(Oxeze),以更好地控制哮喘.

对于有日常症状的中度持久性哮喘,则开具中剂量的ICS-LABA组合. 热门选择是塞雷蒂德/阿德维尔(Salmeterol and Fluticasone)和福斯特(Foster)(Formoterol and Budesonide)。 口服皮质类固醇如Prednisolone,可以在激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素等激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素激素

在严重的持久性病例中,通常使用高剂量的ICS-LABA或诸如Montelukast(Singulair)等白细胞受体对抗剂以及口服皮质类固醇. 通过教育最大限度地坚持吸入器也很重要。 影响开具处方的关键因素包括临床指南、费用、保险范围、安全情况、副作用的发生率和病人基于吸入器设备熟悉程度的偏好。

治疗方案分析 严重哮喘药物市场

根据症状和肺功能测试,一般将哮喘分为四个阶段:轻微间歇性、轻微持久性、中等持久性和严重持久性。 对于轻度间歇性哮喘,短效β2激动剂(SABA)如丁二醇(Abuterol)作为缓解症状所需的药物. 如果症状一周发生2天以上,吸入的皮质类固醇(ICS)如氟替卡松成为标准的一线疗法. 对于轻度持久性哮喘,低剂量的ICS被推荐为单疗法,或者与白血球受体对抗剂(LTRA)一样被推荐为montelukast. 将低剂量的ICS和LABA(如沙美特醇)结合起来,比仅仅增加ICS的剂量来更好的症状控制和减少激素更有效.

中度持久性哮喘需要低至中剂量的ICS-LABA组合,如氟替卡松-沙美特醇. 还使用了中剂量的ICS-LABA组合,如rotesonide-formoterol,在10-15分钟内提供快速的动作.

最后,对于严重的持久性哮喘,建议使用高剂量的ICS-LABA结合剂,如倍氯米松-芳醇. 口服皮质类固醇也可加入到这种药剂中,以便在激素发作期间获得控制. 生物抗体以细胞皮为对象,如蛋白蛋白(omalizumab),对于过敏性反应者较为可取.

治疗选择与疾病的严重程度相对应,目的是在控制恶化时,通过逐步增加治疗,提供尽可能小的副作用。 具有品牌的混合吸入器提供了治疗的便利和更好的遵守。

关键参与者采用的关键制胜策略 严重哮喘药物市场

侧重于发展生物学和小说机制药物: GSK,AstraZeneca,Teva等许多大型制药公司正集中研发单克隆抗体(mAbs)等生物药物和其他新颖机制药物,以针对严重哮喘中的具体途径. 例如,AstraZeneca正在开发一种针对IL-33路径的新药,该药物正处于晚期试验阶段。 瞄准新的路径,而不是现有机制类别,有助于公司获得监管专属权和阻碍竞争。

合作/联络交易进入新候选人: 公司往往缺乏内部管道深度,并期望合作/许可交易能够从较小的生物技术获得新的临床/临床前阶段候选者。 例如,2019年,AstraZeneca与Hookipa Pharma合作开发了基于病毒的哮喘免疫素. 同样,Teva与Theravance合作,为严重哮喘开发了口服mAb。 此类交易降低了发展风险,有助于更快地推出产品。

注重患者分化研究: 公司越来越多地将重度哮喘病人分解成基于触发物的不同内分型/苯基,并用生物标记来识别最有可能对某些药物作出反应的特定子群. GSK2019年从圣杯公司收购科学家的目的是利用多基因组来更好的分块患者. 这种精确的医学方法将有助于将正确的药物瞄准正确的病人,并最大限度地实现商业成功。

扩展为新的地理学 : 虽然发达市场饱和,但公司正通过与处理监管/商业问题的当地行为者建立伙伴关系,向中国、巴西、印度等增长市场扩展。

分段分析 严重哮喘药物市场

透视,通过目前的治疗, 上升的哮喘症状的流行 驱动对吸入类固醇的需求。

根据目前的治疗方法,吸入的类固醇在2024年预计将占55.2%的最高份额,因为它们能够有效控制哮喘症状。 哮喘病(英語:Asthma)是气道的一种慢性炎症,其特征是喘息,咳嗽,胸部紧紧和呼吸短促等症状. 在过去几十年中,哮喘的发病率稳步上升,主要原因是环境污染、定居生活方式和不良饮食习惯。 根据研究,今天全世界有3亿多人患有哮喘,仅在美国就有近2500万例报告病例.

吸入的皮质类固醇被认为是对持续哮喘最有效的长期治疗选择,因为它们通过减少气道的炎症而起作用. 定期服用这些药物作为预防性治疗,有助于对哮喘症状进行良好的控制,并减少发生袭击和紧急情况的风险。 越来越多的成年人和儿童长期经常出现哮喘发作和症状,这在很大程度上导致吸入皮质类固醇的需求和摄入量增加。 他们通过吸入器的简单方便的施药方式也使得这些药物成为哮喘病人比其他传统选择更偏爱的一线疗法.

制造商还注重开发更方便用户的吸入器装置和现有吸入皮质类固醇配方,以提高药物的坚持性。 含有皮质类固醇和长效支气管碘化剂的组合吸入器的核准和发射进一步改善了处理结果。 在强效和安全的临床证据的支持下,吸入皮质类固醇在预测期间将继续占据哮喘药物市场主导地位.

Insights),由生物学治疗,易氨基乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙酰乙

通过生物学治疗,IL-5抑制器在2024年预计将贡献48.7%的最高份额,因为它们在管理嗜血性哮喘方面效果优异. 嗜血性哮喘(Eosinophilic 哮喘)是一种严重的类型,其特征是嗜血性嗜血性高,属于白血球的一种,存在于患者的气道,血栓或血液中. 这些细胞在引发40-60%左右的成年哮喘患者的炎症和症状中起着中心作用. 现有的哮喘疗法往往无法完全控制这种患上严重肾上腺炎的复发性病例的症状。

第一次IL-5针对Mopolizumab和Reslizumab等单克隆抗体的批准,证明对这些难以治疗的患者非常有利. 通过抑制IL-5,作为eosinophil发育,成熟和激活的关键驱动力,这些生物学能够大量消耗eosinophil计数. 这使得尽管使用高剂量吸入或口服皮质类固醇治疗,但经常发作的患者的哮喘管理得到改善. IL-5抑制剂还允许减少维持口服皮质类固醇剂量。 由于没有既定的替代治疗方案,对以IL-5为目标的药物的需求正在增加,因为这些药物能够将哮喘发作和症状降到最低程度,而对于常规疗法没有反应。

按行政方式、牌匾和卡普勒斯作为最方便的管理方式出现的看法

按照管理方式,平板药和胶囊在市场上所占的份额最高,因为病人偏爱口服药物而不是其他方式。 虽然吸入器仍然是哮喘药物的第一输药线,但许多患者认为正确和定期使用加压计量吸入器和干粉吸入器具有挑战性。 这是症状控制不良和经常看到药品不合规的主要原因。 然而,用药片和胶囊,病人可以享受无烦恼口服,而不必协调吸入或处理与设备有关的问题。

随着每天一次的治疗哮喘的新口服药物获得批准,药片的支配地位预计将进一步增长。 这些单剂量长效维持药物可以全天候缓解症状,并可能取代对多种吸入器的需求。 由于使用方便,越来越多的老年哮喘患者也倾向于口服药物,而不是复杂的吸入器疗法。 液态药物替代品也越来越有利于儿科病人使用。 因此,哮喘药物市场正在转向更方便用户的口服选择,以促进坚持治疗和克服吸入器技术的挑战。

附加见解 严重哮喘药物市场

严重的哮喘药物市场随着针对该疾病的潜在煽动过程的定向疗法的发展而不断发展。 GSK的GSK3511294和Biosion的BSI-045B等单体抗体分别侧重于IL-5和TSLP路径,为治疗困难的哮喘患者提供个性化的治疗选择. 管理严重哮喘的主要挑战是控制对常规治疗具有抗药性的炎症,这往往导致频繁的发作和住院. 改变免疫途径的生物药物在减少症状和防止恶化方面显示出希望,但其高昂的费用仍然是广泛采用的障碍。 在全球范围,临床试验正在扩大,以便在不同的人群中检验这些药物,这些试验的成功可以导致更廉价和更方便的治疗,提高重度哮喘病人的生活质量。

竞争概览 严重哮喘药物市场

在严重哮喘药物市场运营的主要角色包括GlaxoSmithKline(GSK),Biosion,Bio-Thera Solutions,Sanofi,AstraZeneca,Merck & Co. Inc,Novartis,Amgen和Johnson & Johnson.

严重哮喘药物市场 领导者

- GlaxoSmithKline (GSK) (英语).

- 生物效应

- 生物理论解决方案

- 萨诺菲

- 阿斯特拉泽内卡

严重哮喘药物市场 - 竞争对手

严重哮喘药物市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 严重哮喘药物市场

- 2024年8月,GlaxoSmithKline的GSK3511294(depemokimab)在第三阶段的试验中取得进展。 这种单克隆抗体靶向IL-5,旨在长期管理重度哮喘,使用异辛基苯基. 这一发展旨在以较少的剂量提供长期治疗,改善病人的遵守情况和结果。

- 2024年6月,Biosion的BSI-045B,一种单克隆抗体,针对胸腺结节性淋巴素(TSLP),进入中国的第二阶段试验. 这种药物在减少呼吸道炎,改善严重,无控制的哮喘患者的肺功能方面显示出希望.

严重哮喘药物市场 细分

- 根据目前的治疗方法

- 吸入的类固醇

- 生物学治疗

- 燃烧器

- 生物学治疗

- IL-5 干扰器

- TSLP 干扰器

- Cytokine 干扰器

- 按行政方式分列

- 平板和盖板

- 液体吸入器

- 注射剂

- 通过应用程序

- 儿科

- 成年人

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

严重的哮喘药物市场有多大?

全球严重哮喘药物 市场价值估计为24.51美元。 Bn在2024年,预计到2031年达到40.66Bn.

严重哮喘药品市场的CAGR是什么?

严重哮喘药物市场的CAGR预计将在2023年至2031年达到6.1%.

驱动严重哮喘药物市场增长的主要因素是什么?

环境污染物增加导致严重哮喘发病率上升,生物学和单克隆抗体的个性化治疗也不断进步,这是驱动严重哮喘药物市场的主要因素。

阻碍严重哮喘药物市场增长的关键因素是什么?

在许多区域,治疗费用高昂,特别是生物疗法费用高昂,缺乏适当的诊断和管理,导致出现未被发现的病例,这是阻碍严重哮喘药物市场增长的主要因素。

严重哮喘药物市场的主要治疗方法是什么?

吸入类固醇是目前主要的治疗方法。

在严重哮喘药物市场运营的主要角色是哪些?

GlaxoSmithKline(GSK),Biosion,Bio-Thera Solutions,萨诺菲,AstraZeneca,Merck & Co. Inc,Norvartis,Amgen,Johnson & Johnson是主要角色.