超级通用产品市场 规模与份额分析 - 成长趋势与预测 (2024 - 2031)

超级通用产品市场按治疗区(心血管疾病、内分泌障碍、神经疾病、肿瘤、呼吸障碍)、行政路线(内分泌、口服、皮下、其他)、地理(北美、拉丁美洲、欧洲、亚太、中东和非洲)划分。 本报告为上述部分提供了价值(10亿美元)....

超级通用产品市场 规模

市场规模(美元) Bn

复合年增长率8.3%

| 研究期 | 2024 - 2031 |

| 估计基准年 | 2023 |

| 复合年增长率 | 8.3% |

| 市场集中度 | High |

| 主要参与者 | 卫生保健, 铝制实验室, Azurity制药公司, 巴克斯特, 雷迪博士的实验室 以及其他 |

请告诉我们!

超级通用产品市场 分析

超通用产品市场估计价值为: 2024年84 Bn美元 预计将达到 到2031年,200 Bn美元以复合年增长率增长 (CAGR)从2024年到2031年占8.3%.

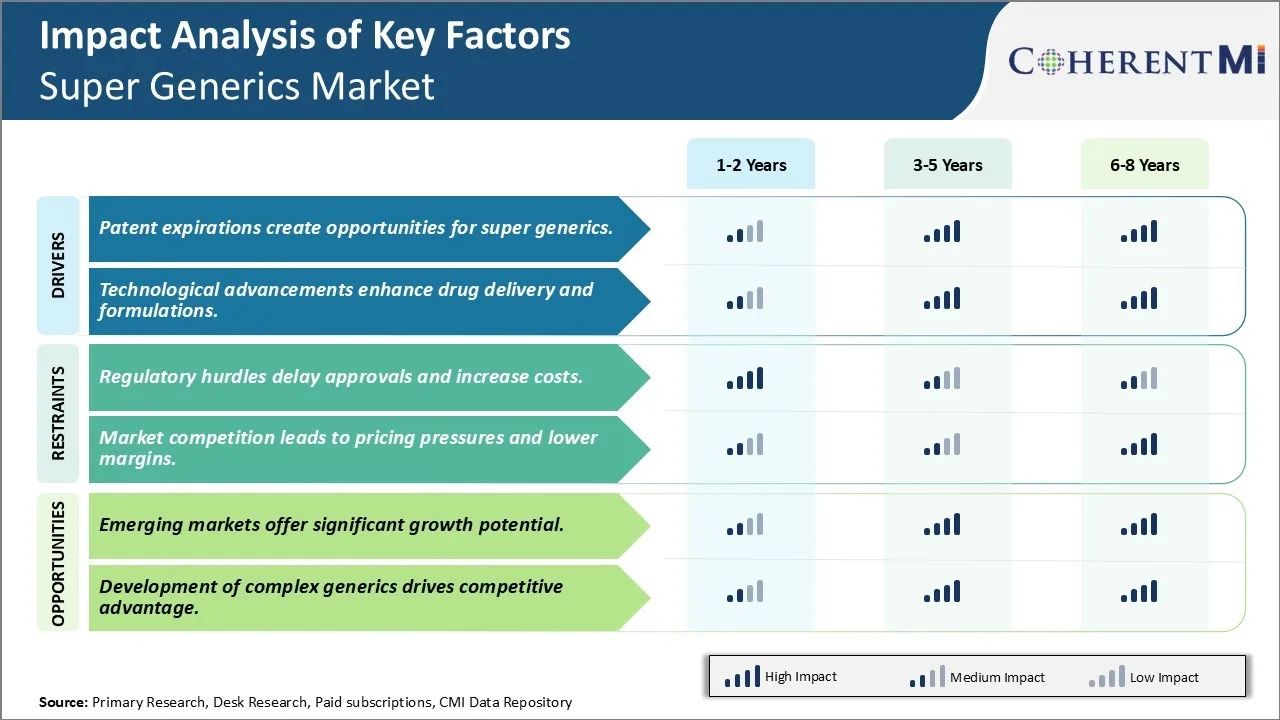

预计超级通用产品市场在预测期间会出现正增长趋势。 预计全世界对低成本药物的需求增加、慢性病发病率上升和老年病人口增加等因素将推动对超级非专利药物的需求。 此外,专利过期的阻断药为投资和新参与者进入超级通用药品市场提供了重要机会。 然而,由于现有参与者之间的激烈竞争,价格压力可能在一定程度上对这一市场的增长产生中度影响。 监管框架的严格性。

超级通用产品市场 趋势

市场驱动器 - 专利过期为超级通用软件创造机会

随着许多块状药物的专利在今后几年内到期,这将为超级通用药品打开市场. 药品的专利到期后,将失去独家地位,允许其他制造商生产低成本的通用版本. 这大大增加了竞争,使价格下跌。 根据行业估计,每年销售价值超过2,000亿美元的专利药品预计仅在2023年就会失去专利。

这为非专利制药公司提供了巨大的机会,可以利用其在配制和制造方面的专门知识来提升非专利产品。 它们可以通过增值来区分其提供品和简单的通用品,这些增值品与品牌药品相比,提供同等或更好的临床效益。 这包括改善剂量形式,如长效注射剂,加强供药机制,如用于呼吸道疗法的计量吸入器和药物配方,以更好地遵守规定。 有些人甚至正在研究诸如转体补丁和植入物等新式运载系统。

许多非专利玩家正在重新使用专利过期的现有药物,并结合这些药物以新的方式治疗疾病. 例如,将糖尿病、高血压和高利脂症治疗药物合并成一个单一药包,可提供临床疗效,并更有效地共同管理病情。 这不仅会提高病人的治疗结果,而且会减轻促使患者坚持的药丸负担。 这种使用多种API的超通用产品,具有具有专门配方附加值的通用产品的成本竞争力。

随着保健系统控制开支的压力越来越大,提供这种经过改进的通用替代品将改变游戏。 它们提供优质药品的费用大大低于发端品牌,从而使全球患者有更多机会获得治疗。 此外,随着世界范围内对特长和慢性护理的需求不断增长,超级通用疗法可以在可持续的治疗途径中发挥关键作用。

市场驱动力 -- -- 技术进步加强药物的提供和配方

多年来,药物研发在材料科学、配方、聚合物工程和三维打印领域取得了巨大进展。 这些技术进步目前正被非专利药品公司用来开发更好的非专利药品,其交付机制更好,效力更高。 先进的生物学平台,如聚合纳米粒子、纳米元素、纳米晶体、微需求补丁等,正在寻找提高药物溶解性、渗透性和溶解率的应用,这些药物早先因其特性而受到限制。

此外,利用刺激性聚合物开发控制释放技术,可以制造出非专利药物的持续投放配方,这些配方以前仅作为立即释放剂量形式提供。 这有助于通过每天/每周一次服用和减少与遵守程度提高有关的副作用,更好地管理慢性病。 3D打印是另一个新兴领域,它正在开发植入物、悬浮物、多段体,并按疾病状况量身定制了理想的药物释放情况。 通过这些先进的制造技术,个性化的医学正在慢慢地成为现实.

数字工具正在通过计算机辅助设计定制的药物提供系统,增强超通用制剂的开发能力。 模拟复杂的药效动力学行为有助于选择最佳的组合技术进行理想的治疗. 基于人工智能和机器学习的工具可以通过在经验验证前进行西利科内模拟来加速研发周期. 这些集体进步的目的在于革命性地改变非专利药品的开发过程,使之在未来时期更加有效和科学。 以治疗创新为重心,不只是复制品,技术强项将对超通用领域的领导者起到关键的显著作用。

市场挑战 -- -- 监管障碍延误核准和增加成本

超级通用产品市场面临重大监管障碍,可能延误产品审批,增加成本. 这些监管挑战源于FDA等卫生机构为确保参考生物药物的生物共性而规定的严格的检测和临床试验要求. 证明生物同质性是一个复杂的过程,需要广泛的分析、动物和临床研究。 这导致与传统通用软件相比,开发时限更长。

此外,关于生物类似物的监管准则仍在演变,给制造商带来不确定性。 对制造协议的微小改动可能需要额外的监管备案. 测试要求也使这一过程非常昂贵,一些估计认为,开发一种生物相似物的平均成本为1亿至2.5亿美元。 推迟批准意味着在初级市场窗口上输掉。 成本和时限给盈利能力带来压力,特别是在生物相似物生命周期的最初几年. 总体而言,监管的复杂性仍然是超通用工业的一大障碍。

市场机会 -- -- 新兴市场提供巨大的增长潜力

超级通用产品市场在新兴市场看到了相当大的机会。 印度、中国、巴西等国提供迅速增长的保健部门和大量需要高质量、负担得起的生物药物的病人。 然而,目前由于成本障碍,这些市场获得高价生物制品的机会仍然有限。 这使得它们成为寻求扩大量的超级非专利药物制造者的有吸引力的目标. 随着收入增加和更多的公民加入公共保险计划,对生物学的需求随时会激增。 与美国和欧洲相比,新兴市场提供的监管途径并不那么严格。 它们批准生物同类产品的意愿更快地转化为公司更快的市场准入和先行优势。 此外,这些区域的制造业和研发成本较低,因此更容易采用有竞争力的价格。 如果通用制造商的牌打得没错,新兴领土可能成为增长的主要驱动力,并使它们能够抵消饱和的西方市场所面临的挑战。

关键参与者采用的关键制胜策略 超级通用产品市场

许多大型的通用球员如泰娃,米兰,桑多兹,都专注于在竞争较少的地方开发和商业化复杂或难以制作的通用球. 这使得他们拥有比其他角色重要的竞争优势. 例如,在Mylan于2015年推出其通用版的Copaxone(用于治疗多种硬化症)时,由于该产品的复杂制造过程,它面临着有限的竞争,帮助它抓住了市场的一大份额.

公司档案 缩写新药应用(ANDAs) 获得品牌药品通用版的审批. 早期到文件的通用产品可以得到180天的营销独家. Actavis(后来被Teva收购)在2000年代初实施了一项战略,即与小公司结成伙伴关系,共同提交ANDAs并分享营销专营权。 这帮助了Actavis提早推出许多通用产品,并主导了美国市场.

泰娃,米兰,桑多兹,卢平等主要玩家一直为非专利通用产品提供最低的市场价格和可靠的供给. 例如,2016年Mylan以50%的折扣率推出通用Nexium品牌时,通过削弱其他制造商,改善患者的无障碍性和降低医疗成本,在数月内获得了超过50%的市场份额.

公司通过战略收购具有补充性管道的公司,迅速扩大其非专利产品供应和市场份额。 例如,2016年收购Actavis后,Teva获得了Actavis大型多样的通用产品组合,补充了自己的管道和可处理市场. 这加强了泰娃作为世界上最大的通用产品制造商的地位.

分段分析 超级通用产品市场

透视,按治疗区分列:心血管病和负担得起的治疗方案日益普遍

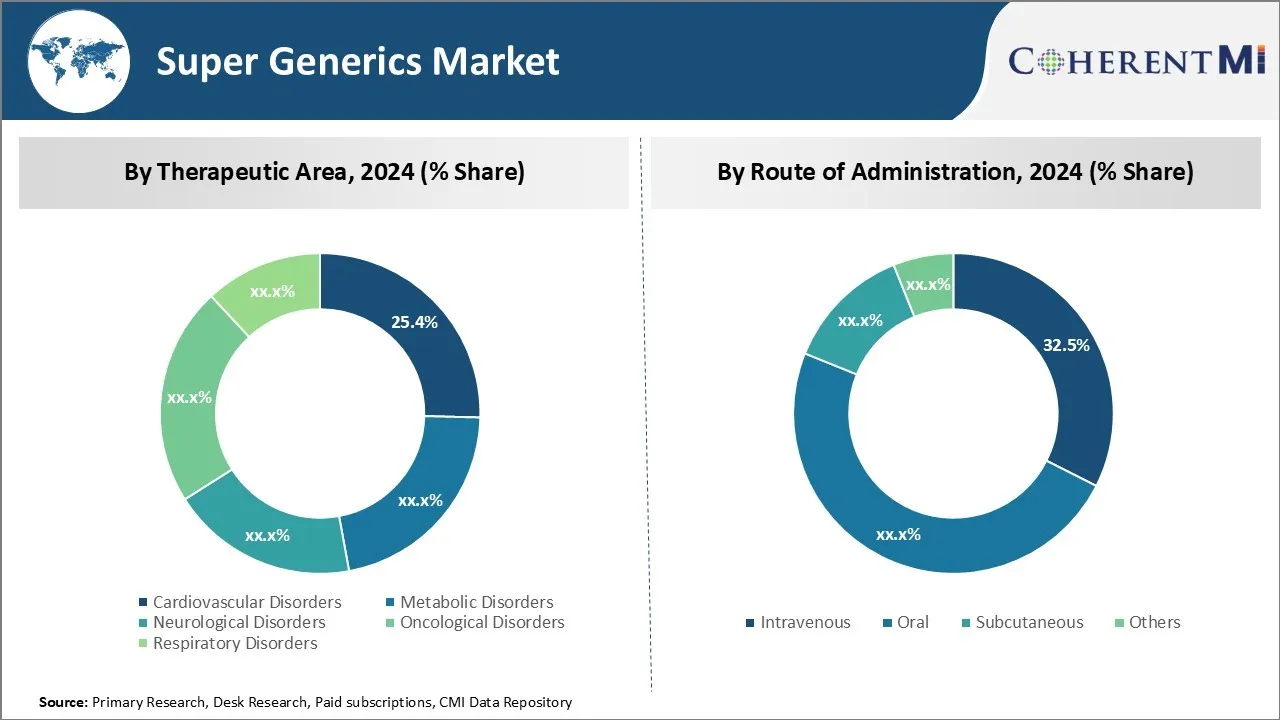

在治疗领域,由于条件普遍和可负担得起的治疗选择,心血管紊乱小区占市场份额最高,为25.4%。 心血管疾病是全世界死亡的主要原因。 心脏病、中风和高血压等疾病影响全球数百万人,其发病率正在上升。 这个患有心血管疾病的巨大病人池 驱动着这个治疗领域的高份额 在超级通用药市场。

负担得起的治疗是另一个关键因素。 许多心血管药物已经失去专利,允许更便宜的通用版本. 这为更多的病人提供了治疗。 心脏和血管疾病在许多情况下需要终生药物。 低成本的非专利药物使长期坚持治疗成为可能。

促进健康生活方式的改变在发达国家取得了一些成功,但非传染性疾病在发展中区域继续迅速增长。 肥胖、吸烟和定居工作方式等风险因素与心血管问题有关。 随着城市化和人口老化,这些情况造成的负担可能进一步加重。

通用药剂师通过推出生物等效的既定品牌,积极瞄准心血管部分. 他们向医生、医院和药房宣传其产品,作为成本效益高的替代品。 监管方面的激励措施也促使更多人进入这个领域,因为它提供了吸引人的数量潜力。

虽然特殊领域的创新有所进展,但平原香草药的需求仍然稳定。 心脏病、中风等的流行以及终生服药的必要性导致心血管疾病在超级普通疗法派中所占的份额最大。

观察,按行政路线分列:治疗急性疾病的优势

在治疗途径方面,静脉注射子区占市场份额最高,为32.5%,原因是在治疗急性病方面有优势。 静脉注射或IV途径提供了最直接的方法,通过系统方式提供药物,并在血液中迅速达到治疗水平. 这一特性使它特别适合治疗许多急性医疗情况,如严重感染、创伤相关问题或急诊。

需要紧急干预和稳定的条件一般依靠静脉注射制剂。 行动速度是一个重要的优势,因为拖延可能会影响紧急环境中的结果和恢复时间。 通过IV服用的药物绕过胃肠系统和吸收的不确定性,从而可以产生高度可预测的剂量.

医院和关键护理设施是可注射通用药的主要最终用户。 由于需要治疗重病病人,并经常突然出现威胁生命的感染或器官机能障碍,这些疾病才被广泛采用。 IV产品也用于手术后治疗疼痛,确保手术病人的通风支持平稳过渡.

IV药物的能力非常适合急诊室病例,ICU收治以及手术前准备. 供应商将产品组合的重点放在为住院病人提供普通用品上,抓住慢性病和外科手术发病率上升带来的机会。 以适合IV型输液的液体或粉末配方提供的此类药物所占份额最大。

虽然口服药物在慢性疗法中占主导地位,但静脉注射制剂在治疗许多紧急医疗情况方面仍然具有优势。 这使他们更偏爱保健设施和需要立即治疗或紧急护理的病人。

附加见解 超级通用产品市场

- 由于专利过期、技术进步和对成本效益高的保健解决方案的需求日益增加,超级通用产品市场正准备大幅度增长。 以开发复杂的通用产品和先进配方为特征的市场的动态性为制药公司提供了有利可图的机会。

- 领先药物专利的到期为超级非专利产品创造了重要的市场机会,有可能在各种治疗领域,特别是肿瘤领域占据市场份额。

竞争概览 超级通用产品市场

在超仿制药市场经营的主要角色包括Accord Health,Alcon Laboratories,Azurity Pharmats,Baxter,Reddy博士的实验室,Hikma Pharma Pharmas,Sun Pharma Industries,Teva Pharma Sciences,Harrow Health,Heron Therapeutics,Intellipharmaceutics国际,Kashiv生物科学,纬度制药,Mayne Pharma,meda药品,Neurelis,Rubicon Research,台湾 Liposome公司和Tesa Labtec.

超级通用产品市场 领导者

- 卫生保健

- 铝制实验室

- Azurity制药公司

- 巴克斯特

- 雷迪博士的实验室

超级通用产品市场 - 竞争对手

超级通用产品市场

(主要参与者主导)

(竞争激烈,参与者众多。)

最新发展 超级通用产品市场

- 2024年1月,雷迪博士的实验室推出了一种新的癌症治疗的复合型,提升了它的市场地位,为现有的疗法提供了更负担得起的替代品.

- 2024年3月,Azurity制药公司获得了FDA的核准,获得了一种新型口服超通用药物,针对神经紊乱,有望提升患者合规度和市场渗透度.

- 2024年6月,巴克斯特引入了心血管药物的重制版,作为超级通用药物,旨在提高药物交付效率和病人结果.

超级通用产品市场 细分

- 按治疗区域

- 心血管 障碍

- 变形障碍

- 神经疾病

- 肿瘤疾病

- 呼吸障碍

- 按行政路线分列

- 内在

- 口头

- 皮线

- 其他人员

您想要了解购买选项吗?本报告的各个部分?

常见问题 :

哪些关键因素阻碍超级通用产品市场的增长?

监管障碍延误了批准,增加了成本,市场竞争导致定价压力,而较低的利润率是阻碍超级通用产品市场增长的主要因素。

驱动超级通用产品市场增长的主要因素是什么?

专利过期为超通用产品创造了机会,技术进步加强了药物的提供,制剂是驱动超通用产品市场的主要因素.

超级通用药市场上哪一个是主要的治疗领域?

主要的治疗领域是心血管疾病。

在超级通用品市场上运营的主要角色是哪些?

Agree Care、Alcon实验室、Azurity制药公司、Baxter、Reddy博士实验室、Hikma制药公司、Sun制药业、Teva制药公司、Exela制药科学公司、Harrow保健公司、Heron治疗公司、Intellipharmaceutics国际公司、Kashiv生物科学公司、纬度制药公司、Mayne制药公司、Meda制药公司、Neurelis、Rubicon研究公司、台湾Liposome公司和Tesa Labtec是主要参与者。

超级通用产品市场的CAGR是什么?

超仿制药市场的CAGR预计从2024-2031年达到8.3%.