Рынок услуг клинических испытаний АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок клинических исследований сегментирован По терапевтическим областям (сердечно-сосудистые расстройства, инфекционные расстройства, метаболические ....

Рынок услуг клинических испытаний Размер

Размер рынка в долларах США Bn

CAGR14.1%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 14.1% |

| Концентрация рынка | High |

| Основные игроки | Клинические услуги Center Point, eClinicalHealth, Mytrus (Medidata Solutions), Наука 37, Консультанты Berry и среди других |

дайте нам знать!

Рынок услуг клинических испытаний Анализ

Рынок услуг клинических испытаний оценивается как $1,09 млрд в 2024 году Ожидается, что он достигнет 2,75 млрд долларов к 2031 году, Растущий со сложным годовым темпом роста (CAGR) 14,1% с 2024 по 2031 год. Растущие расходы на исследования и разработки фармацевтических и биотехнологических компаний и растущее число клинических исследований стимулируют спрос на услуги клинических испытаний.

Рынок услуг клинических испытаний Тенденции

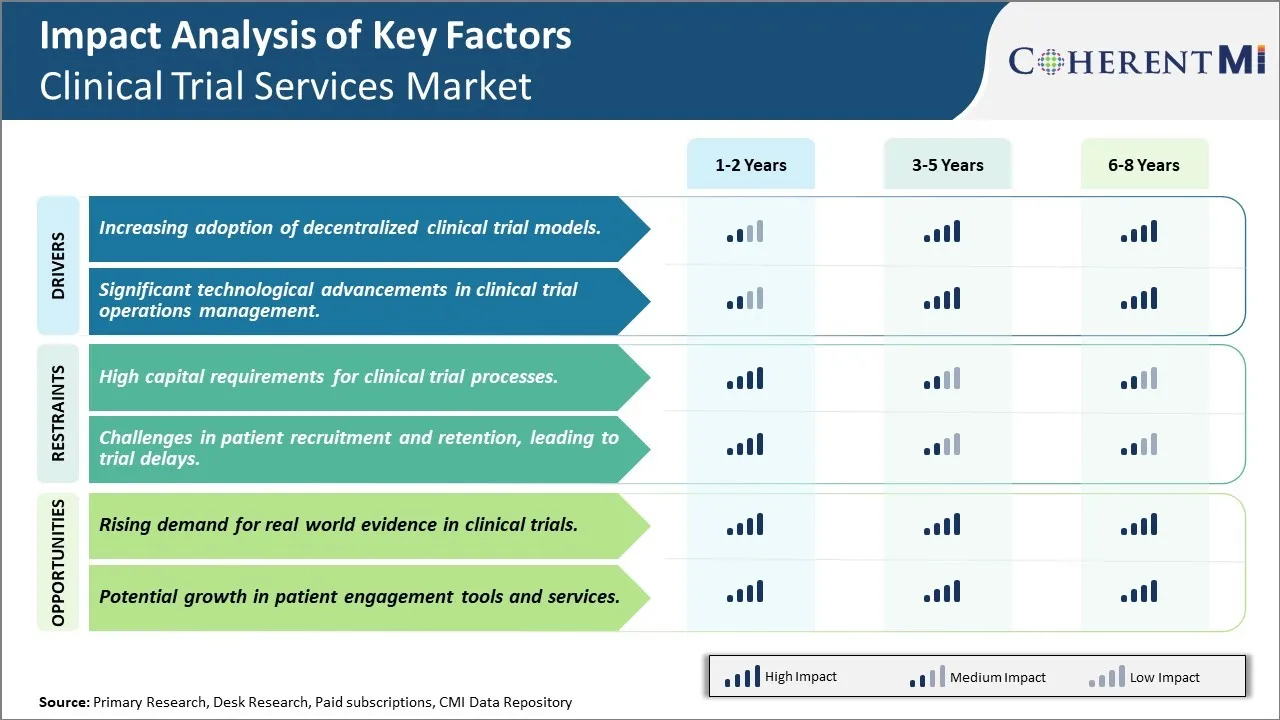

Рыночный драйвер: все более широкое внедрение децентрализованных моделей клинических испытаний

Традиционная модель клинических испытаний с участием централизованных клинических центров имеет определенные ограничения с точки зрения их масштабируемости и способности достигать различных групп пациентов. Это привело к внедрению децентрализованных моделей клинических испытаний, основанных на виртуальных средах, а не на физических объектах. Децентрализованные исследования позволяют участвовать в более широкой географической области и помогают решать проблемы, связанные с набором конкретных групп пациентов.

В настоящее время все больше фармацевтических компаний и контрактных исследовательских организаций изучают гибридные модели, в которых некоторые пробные процедуры проводятся виртуально, в то время как другие все еще происходят лично. Например, процессы информированного согласия и стандартные оценки безопасности могут осуществляться дистанционно с помощью телемедицинских инструментов, тогда как сбор лабораторных образцов может происходить на участках. Это дает пациентам больше гибкости с точки зрения их местоположения и графика, облегчая материально-техническое бремя для спонсоров. Это также открывает возможности для набора персонала из сельских районов и развивающихся рынков, которые ранее были труднодоступными.

Полностью виртуальный доступ также стал возможен благодаря развитию таких технологий, как eConsent, eCOA, мобильные приложения для здоровья, подключенные устройства и наборы для сбора образцов на дому. Ожидается, что предпочтение гибридных и полностью децентрализованных подходов будет сохраняться в течение длительного времени в терапевтических областях.

Драйвер рынка - значительные технологические достижения в управлении клиническими испытаниями

Пейзаж клинических испытаний значительно трансформируется из-за быстрой эволюции технологий, которые помогают в различных функциях системы управления клиническими тропами. Расширенные облачные платформы позволяют комплексно интегрировать мероприятия от планирования и составления бюджета до набора и мониторинга пациентов. Это упорядочение рабочих процессов и удаление бункеров данных между отделами и поставщиками. Такие технологии, как искусственный интеллект (ИИ) и машинное обучение (ML), также применяются в таких областях, как проектирование протоколов, оценка осуществимости сайта и мониторинг.

Решения автоматизации, основанные на роботизированной автоматизации процессов (RPA), берут на себя повседневные административные задачи и ручную обработку документов от координаторов клинических испытаний. Использование блокчейна для прозрачной сериализации лекарств и архивирования результатов является еще одной новой областью. Продвинутые аналитические платформы, с другой стороны, облегчают принятие решений в режиме реального времени посредством прогнозного мониторинга хода испытаний в соответствии с целями. Новые области, такие как геномика, цифровые биомаркеры и децентрализованные методы, также способствуют разработке специализированных технологических решений.

Ожидается, что увеличение операционной эффективности приведет к увеличению объемов клинических исследований и более сложным проектам испытаний в будущем. Это будет поддерживать спрос на передовые платформы CTMS, создавая значительные новые возможности для поставщиков технологий клинических испытаний.

Вызов рынка - высокие требования к капиталу для клинических испытаний

Одной из ключевых проблем, с которыми сталкивается рынок услуг клинических испытаний, являются высокие требования к капиталу, связанные с процессами клинических испытаний. Проведение клинических испытаний является дорогостоящим процессом, требующим значительных инвестиций на различных этапах. От создания сайтов клинических испытаний и набора пациентов до мониторинга испытаний и сбора и анализа больших объемов данных, каждый шаг в процессе клинических испытаний требует значительных финансовых ресурсов. Интенсивная капиталоемкость является барьером для малых и средних фармацевтических компаний с ограниченным бюджетом.

Затраты на клинические испытания непрерывно росли на протяжении многих лет из-за таких факторов, как увеличение сложности испытаний, строгие требования к соблюдению нормативных требований и растущие эксплуатационные расходы. Выполнение огромных финансовых обязательств для испытаний на продвинутой стадии может создать огромную финансовую нагрузку даже для крупных фармацевтических компаний. Таким образом, высокие потребности в капитале представляют собой серьезную проблему для рынка, ограничивая доступ к капиталу и ограничивая научно-исследовательскую деятельность игроков отрасли.

Возможности рынка: растущий спрос на реальные доказательства в клинических испытаниях

Одной из основных возможностей для рынка услуг клинических испытаний является растущий спрос на создание реальных доказательств в клинических испытаниях. Все больше внимания уделяется дополнению обычных рандомизированных контролируемых данных испытаний реальными клиническими данными, полученными из электронных медицинских записей, реестров пациентов и баз данных претензий. Этот сдвиг обусловлен такими факторами, как более длительные циклы лечения многих лекарств, требующих тщательного мониторинга после одобрения, необходимость оценки эффективности лекарств в реальных условиях практики и желание оптимизировать персонализированные медицинские подходы.

Растущее предпочтение реальных доказательств создает значительный спрос на услуги клинических испытаний, которые могут использовать реальные источники данных и расширенные аналитические возможности для разработки и проведения более гибких и прагматичных клинических испытаний. Это предоставляет выгодные возможности для поставщиков услуг клинических испытаний для развития возможностей интеграции данных в реальном мире, аналитики и разработки протоколов испытаний. Это также позволяет фармацевтическим компаниям сократить расходы и сократить сроки с использованием реальных испытаний на основе фактических данных. Растущее значение реальных данных в клинической разработке, таким образом, открывает огромный потенциал для более широкого внедрения на рынке сопутствующих услуг.

Ключевые выигрышные стратегии, принятые ключевыми игроками Рынок услуг клинических испытаний

Стратегия No1: Фокус на нишевых терапевтических областях

ОЦР добились успеха, сосредоточившись на нишевых терапевтических областях, которые недостаточно обслуживаются, а не пытаясь быть экспертами во всех областях. Например, PRA Health Sciences уделяет большое внимание онкологии, в то время как PPD фокусируется на расстройствах центральной нервной системы.

Стратегия No2: Стратегические приобретения и партнерство

Ведущие ОЦР укрепили свои предложения по обслуживанию и географическое присутствие за счет выборочных приобретений и партнерских отношений. Например, в 2018 году LabCorp приобрела подрядную исследовательскую организацию Covance за $6,1 млрд, создав отраслевого гиганта. Это расширило возможности глобальных клинических испытаний LabCorp.

Стратегия No3: Инвестирование в передовые технологии

Ведущие CRO инвестировали значительные средства в такие технологии, как искусственный интеллект, автоматизация роботизированных процессов и виртуальные / децентрализованные пробные платформы, чтобы повысить эффективность и оставаться конкурентоспособными. Например, в 2018 году PRA запустила Populytics, платформу на основе ИИ, использующую реальные данные для ускорения клинического развития.

Стратегия No4: Расширение на развивающихся рынках

Поскольку операции в таких странах, как Китай, Индия и Восточная Европа, продолжают быстро расти, ведущие ОЦР установили физическое присутствие на высокопотенциальных развивающихся рынках. Например, PPD расширил свое присутствие в Китае за последнее десятилетие, чтобы извлечь выгоду из клинической исследовательской деятельности региона. Сегодня в Китае работает более 5000 человек.

Сегментарный анализ Рынок услуг клинических испытаний

Прозрения, по терапевтическим областям - растущая угроза сердечно-сосудистых заболеваний

С точки зрения терапевтических областей, сердечно-сосудистые расстройства составляют наибольшую долю рынка, владеющего растущей угрозой, создаваемой такими состояниями, как сердечные приступы, инсульты и болезни сердца. Сердечно-сосудистые расстройства остаются ведущей причиной смерти во всем мире, несмотря на достижения в вариантах лечения. Несколько факторов способствуют высокой распространенности этих условий.

Изменения в образе жизни за последние десятилетия привели к более сидячим привычкам и нездоровому питанию, содержащему жир, соль и сахар. Ожирение, гипертония, диабет и другие метаболические расстройства, связанные с плохим выбором образа жизни, значительно увеличивают риск сердечных заболеваний и инсультов. Старение мирового населения также усилило эту угрозу для общественного здравоохранения. Кроме того, разработка новых сердечно-сосудистых препаратов и устройств, проходящих клинические испытания, обеспечивает постоянный поток возможностей для изучения в этом сегменте.

Такие состояния, как болезнь коронарной артерии, врожденные пороки сердца, аритмии и заболевания периферических артерий, относятся к категории сердечно-сосудистых заболеваний. Клинические испытания, оценивающие все, от новых интервенционных кардиологических устройств и фармацевтических препаратов до программ модификации образа жизни, направленных на факторы риска сердечно-сосудистых заболеваний, регулярно набирают. Сильные отношения между спонсорами, CRO и сайтами с сердечно-сосудистой экспертизой делают эту терапевтическую область особенно продуктивной для подбора проб. Решение проблемы сердечно-сосудистых заболеваний остается главным приоритетом исследований, учитывая его огромное бремя болезней и экономические потери, что приводит к значительным инвестициям в соответствующие клинические исследования.

Insight, By End User - Маленькие игроки доминируют благодаря гибкости

С точки зрения конечного пользователя, игроки малого размера вносят наибольшую долю рынка из-за их способности удовлетворять конкретные потребности клиентов с более высокой степенью гибкости. Небольшие CRO и сайты составляют большинство игроков в сильно фрагментированной индустрии клинических испытаний. Они обращаются к более мелким биотехнологическим компаниям и стартапам, проводящим исследования на ранней стадии подтверждения концепции из-за более низких затрат и более персонализированного обслуживания.

С помощью бережливых структур и специализированных команд малые предприятия часто могут разрабатывать и внедрять нишевые протоколы более эффективно, чем их более крупные коллеги. Их локализованные следы также обеспечивают близость к конкретным группам пациентов и экспертам-исследователям. Административное бремя, как правило, легче, чем в крупных глобальных организациях. Этот ловкий, целенаправленный подход хорошо подходит для быстрых временных линий ранних исследований.

Взаимоотношения между координаторами-спонсорами и мелким персоналом остаются личными. Тесное сотрудничество упрощает работу по мере гибкого развития протоколов. Маленькие игроки также извлекают выгоду из обслуживания местных спонсоров, которые предпочитают иметь дело непосредственно с внутренними ресурсами. Несмотря на ограниченность их возможностей по сравнению с крупными транснациональными корпорациями, эта динамика дает меньшим конечным пользователям и сайтам преимущество в захвате значительной доли работы на ранней стадии.

Инсайт, по фазе развития - Фаза I изучает новые методы лечения

С точки зрения фазы разработки, Фаза I обеспечивает наибольшую долю рынка благодаря критической важности тестирования безопасности при разработке новых методов лечения. Фаза Я представляю начальный момент истины для любого экспериментального препарата, биологического средства или устройства, когда оно впервые попадает в организм человека. Фармакология безопасности и исследования повышения дозы, проводимые в небольших здоровых добровольческих группах, служат первой линией защиты.

Выявление максимально допустимых доз, фармакокинетических профилей и ранних признаков токсичности являются ключевыми целями испытаний фазы I, в которых обычно участвуют менее 100 субъектов. Однако риск обнаружения серьезных побочных эффектов, которые останавливают развитие, делает эти ранние испытания особенно последовательными, а также часто длительными и дорогостоящими. Тесный мониторинг в специализированной Подразделения I фазы должны быстро выявлять и смягчать потенциальные проблемы безопасности.

Учитывая их роль в снижении риска кандидатов, чтобы позднее развитие могло продолжаться, Предложения фазы I будут по-прежнему пользоваться высоким спросом со стороны биотехнологических компаний и фармацевтических фирм, продвигающих ранние активы. Демографическое тестирование здоровых когорт также дает ключевые идеи для последующих терапевтических исследований. Благодаря инвестициям в новые методы, такие как генная и клеточная терапия, мониторинг инновационных технологий безопасно в начальной дозе для человека представляет собой область, которая приобретает все большее значение.

Дополнительные идеи Рынок услуг клинических испытаний

- По оценкам, 40% бюджета фармацевтической промышленности США на НИОКР расходуется на клинические испытания, что подчеркивает финансовую интенсивность сектора.

- Клинические испытания Неудачи: Почти 85% клинических испытаний не смогли удержать достаточное количество пациентов, что привело к значительным задержкам и финансовым потерям, оцениваемым в 8 миллионов долларов США в день.

Обзор конкурентов Рынок услуг клинических испытаний

Основными игроками, работающими на рынке клинических пробных услуг, являются Center Point Clinical Services, eClinicalHealth, Mytrus (Medidata Solutions), Science 37, Berry Consultants, CRF Bracket, Cytel, Evidera, Clinerion, Medpace, NorthWest EHealth, TriNetX, endpoint Clinical, Greenphire, International Drug Development Institute (IDDI) и ThoughtSphere.

Рынок услуг клинических испытаний Лидеры

- Клинические услуги Center Point

- eClinicalHealth

- Mytrus (Medidata Solutions)

- Наука 37

- Консультанты Berry

Рынок услуг клинических испытаний - Конкурентное соперничество

Рынок услуг клинических испытаний

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок услуг клинических испытаний

- В августе 2023 года Центр медицинских наук Техасского технологического университета (Texas Tech University Health Sciences Center) совместно с Deep 6 AI запустил программу ИИ для клинических испытаний, направленную на рационализацию управления данными и процессов набора пациентов.

- В июне 2023 года Medable запустила децентрализованный набор инструментов испытаний в сотрудничестве с Центром MRCT для создания общей основы этического поведения в клинических испытаниях.

Рынок услуг клинических испытаний Сегментация

- По терапевтическим областям

- Сердечно-сосудистый расстройства

- Инфекционные расстройства

- Метаболические расстройства

- Неврологические расстройства

- Онкологические расстройства

- Другие

- Конечный пользователь

- Маленькие игроки

- Игроки среднего размера

- Крупные игроки

- Академия / Другие

- По фазе развития

- Этап I

- Этап II

- Этап III

- Фаза IV

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Каковы ключевые факторы, препятствующие росту рынка услуг клинических испытаний?

Высокие требования к капиталу для процессов клинических испытаний и проблемы с набором и удержанием пациентов, приводящие к задержкам испытаний, являются основным фактором, препятствующим росту рынка услуг клинических испытаний.

Каковы основные факторы, влияющие на рост рынка услуг клинических испытаний?

Растущее внедрение децентрализованных моделей клинических испытаний и значительные технологические достижения в управлении операциями клинических испытаний являются основным фактором, определяющим рынок услуг клинических испытаний.

Что является ведущей терапевтической областью на рынке услуг клинических испытаний?

Ведущей терапевтической областью на рынке услуг клинических испытаний являются сердечно-сосудистые расстройства.

Какие основные игроки работают на рынке услуг клинических испытаний?

Center Point Clinical Services, eClinicalHealth, Mytrus (Medidata Solutions), Science 37, Berry Consultants, CRF Bracket, Cytel, Evidera, Clinerion, Medpace, NorthWest EHealth, TriNetX, endpoint Clinical, Greenphire, International Drug Development Institute (IDDI), ThoughtSphere являются основными игроками.

Каким будет CAGR рынка услуг клинических испытаний?

Прогнозируется, что CAGR рынка услуг клинических испытаний составит 14,1% с 2024 по 31 год.