Сахарный диабет Рынок отеков АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок диабетических макулярных отеков сегментируется по типу лекарств (Ranibizumab, Aflibercept, Dexamethasone), по форме (Intravitreal Injections, In....

Сахарный диабет Рынок отеков Размер

Размер рынка в долларах США Bn

CAGR4.23%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 4.23% |

| Концентрация рынка | High |

| Основные игроки | Кодиакские науки, Roche/Genentech, Фармацевтические препараты Regeneron, Генный сигнал, Воспалительная терапия и среди других |

дайте нам знать!

Сахарный диабет Рынок отеков Анализ

Глобальный рынок диабетических макулярных отеков оценивается как 4,2 миллиарда долларов в 2024 году Ожидается, что он достигнет $6,1 млрд. к 2031 году, растущие с совокупным годовым темпом роста (CAGR) 4,23% с 2024 по 2031 год.

На рынке наблюдаются положительные тенденции роста за этот период. Увеличение распространенности диабета во всем мире наряду с ростом ожирения и гериатрической популяции являются основными факторами, ответственными за рост рынка диабетических макулярных отеков. Ускоренные утверждения и запуск новых лекарств и расширение инфраструктуры здравоохранения на развивающихся рынках также поддерживают расширение рынка. Рынок диабетического макулярного отека (DME) обусловлен растущей распространенностью диабета, что приводит к увеличению числа пациентов с осложнениями зрения. DME является ведущей причиной потери зрения у пациентов с диабетом, характеризующейся накоплением жидкости в макуле. Ключевые методы лечения включают анти-VEGF методы лечения, такие как ранибизумаб (Lucentis), афлиберцепт (Eylea) и кортикостероиды, такие как дексаметазоновые имплантаты. Рынок демонстрирует рост благодаря достижениям в этих методах лечения и старению населения мира. Тем не менее, проблемы включают в себя высокие затраты на лечение, проблемы приверженности лечению и ограниченный доступ в развивающихся регионах, что влияет на результаты лечения пациентов и проникновение на рынок.

Сахарный диабет Рынок отеков Тенденции

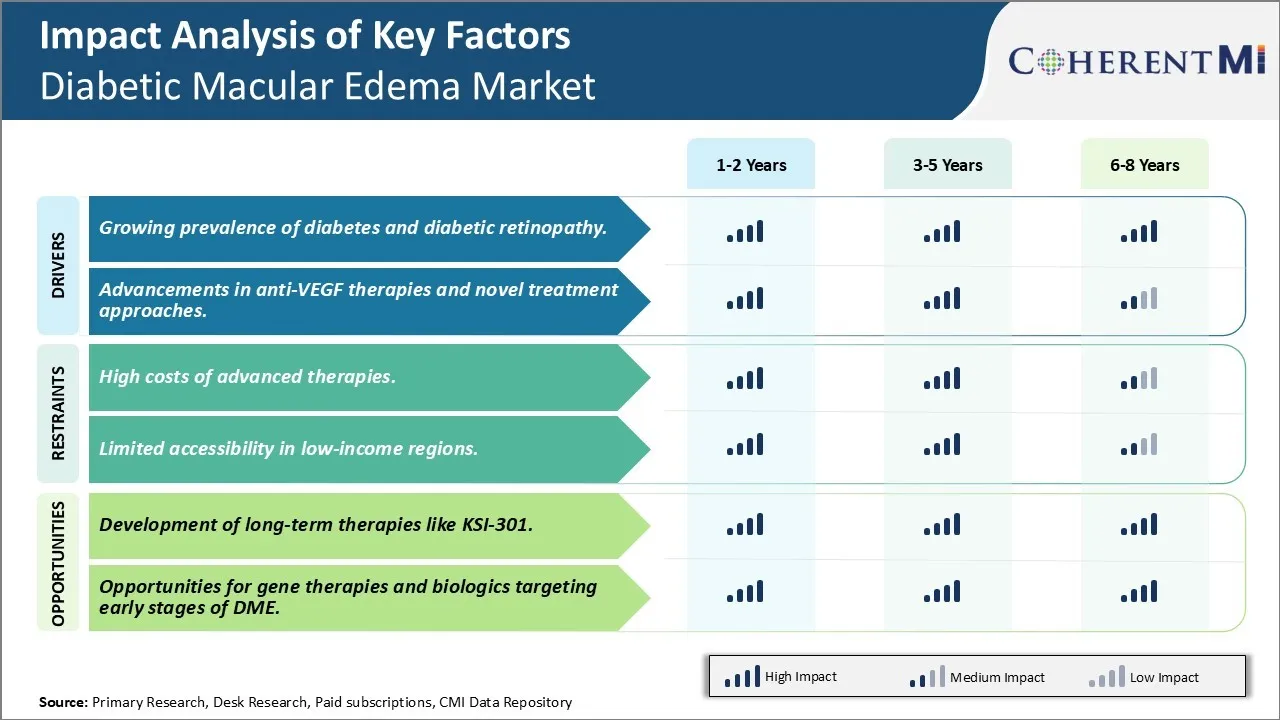

Растущая распространенность диабета и диабетической ретинопатии стимулирует потребность в новом лечении.

По мере того, как распространенность диабета продолжает неуклонно расти во всем мире, растет и бремя диабетической ретинопатии. По оценкам Международной федерации диабета, в 2019 году во всем мире около 463 миллионов взрослых людей жили с диабетом, и ожидается, что к 2045 году это число возрастет до более 700 миллионов. Тревожный рост населения сахарного диабета – это растущая эпидемия ожирения, а физическая бездеятельность – существенные факторы риска развития диабета 2 типа. К сожалению, диабетическая ретинопатия часто проявляется как осложнение плохо контролируемого диабета, причем почти у всех пациентов с диабетом 1 типа и более 60% пациентов с диабетом 2 типа ожидается развитие той или иной формы заболевания глаз в течение их жизни.

Диабетическая ретинопатия возникает, когда высокий уровень глюкозы в крови повреждает крошечные кровеносные сосуды внутри светочувствительной ткани (ретины) в задней части глаза в течение определенного периода времени. Болезнь может прогрессировать от легкой непролиферативной ретинопатии, включающей только микроаневризмы и кровоизлияния, до более продвинутых пролиферативных стадий, отмеченных ростом новых аномальных кровеносных сосудов, которые могут быстро привести к тяжелой потере зрения или слепоте, если их не лечить. По оценкам, примерно треть диабетиков уже имеют ту или иную форму ретинопатии на момент диагностики диабета. Кроме того, риск и тяжесть ретинопатии напрямую связаны с тем, как долго у человека был диабет и уровни контроля над уровнем глюкозы в крови, артериального давления и холестерина.

Таким образом, растущий прилив диабета обеспечивает устойчивую популяцию, восприимчивую к развитию диабетических заболеваний глаз, таких как диабетический макулярный отек (DME). DME возникает, когда кровеносные сосуды сетчатки пропускают жидкость и липиды в макулу - чувствительную центральную область светочувствительной ткани в задней части глаза, ответственную за острое, прямое зрение. Этот отек может исказить зрение и в конечном итоге вызвать слепоту, если его не лечить в срочном порядке. Учитывая неопровержимые доказательства того, что диабетическая ретинопатия и риск DME постепенно увеличиваются с продолжительностью плохо контролируемого диабета, продолжающийся рост глобальной эпидемии диабета представляет собой тревожный фактор, который может стимулировать расширение рынка терапии диабетического макулярного отека в ближайшие годы.

Драйвер рынка - Достижения в анти-VEGF терапии и новые подходы к лечению.

В последние десятилетия был достигнут значительный прогресс в разработке более эффективных вариантов лечения диабетического макулярного отека. В настоящее время стандарт ухода предполагает использование внутриглазных инъекций анти-VEGF препаратов, ингибирующих фактор роста эндотелия сосудов – белок, способствующий пролиферации эндотелиальных клеток и проницаемости сосудов. Блокируя VEGF, анти-VEGF терапия помогает уменьшить утечку жидкости и уменьшить отек у пациентов с DME. Примечательно, что такие препараты, как ранибизумаб и афлиберцепт, произвели революцию в лечении DME с момента их утверждения, обеспечив заметное улучшение зрения для многих пациентов.

Тем не менее, анти-VEGF терапия по-прежнему имеет ограничения, такие как необходимость частых инъекций глаз и неполный ответ у некоторых людей. Это активизировало исследовательские усилия в области альтернативных фармакологических подходов и новых технологий доставки лекарств. Некоторые перспективные новые стратегии, которые изучаются, включают системы доставки лекарств с устойчивым высвобождением, направленные на расширение интервалов дозирования, кортикостероидную терапию, нацеленную на различные пути, и молекулярно-ориентированную терапию, предназначенную для блокирования ключевых медиаторов проницаемости сосудов, помимо VEGF. В конвейере также находятся генные терапии, использующие методы подавления генов, а также терапии стволовыми клетками, использующими дифференцированные пигментные эпителиальные клетки сетчатки.

Фармацевтические компании, ориентированные на перспективу, быстро продвинули несколько кандидатов в клинических испытаниях в поисках более безопасной, простой и эффективной терапии DME. Эта активная деятельность в области НИОКР отражает неотложные клинические потребности, а также коммерческие возможности на расширяющемся рынке DME. Успешное одобрение превосходных методов лечения с повышенным профилем безопасности, эффективности и удобства может легко вытеснить старые анти-VEGF препараты и даже расширить целевую популяцию пациентов.

Вызов рынка: высокие затраты на передовую терапию ограничивают рост рынка.

Одной из основных проблем, с которыми сталкивается рынок диабетических макулярных отеков, является высокая стоимость передовых вариантов терапии. Новые варианты лечения, такие как внутривитреальные инъекции анти-VEGF препаратов, значительно улучшили визуальные результаты для пациентов по сравнению со старыми методами лазерной фотокоагуляции. Тем не менее, эти биологические препараты, которые блокируют фактор роста эндотелия сосудов, также очень дороги, со средними ежегодными затратами на лечение, оцениваемыми более чем в 10 000 долларов США на пациента. Высокая стоимость лекарств и необходимость частых визитов в офис возлагают тяжелое финансовое бремя как на пациентов, так и на сторонних плательщиков. Хотя эти передовые методы лечения могут показаться экономически эффективными с точки зрения здоровья, их ценообразование остается препятствием для более широкого внедрения и доступа. Если не будут разработаны альтернативы, которые обеспечивают сопоставимую эффективность, но по более низким ценам, значительная часть людей, страдающих от диабетического макулярного отека, может не иметь доступа к регулярному лечению.

Возможности рынка: разработка долгосрочных методов лечения, таких как KSI-301.

Одной из перспективных областей возможностей на рынке диабетических макулярных отеков является разработка новых методов лечения длительного действия, которые потенциально могут снизить нагрузку на лечение. KSI-301, исследуемый препарат, разработанный Kodiak Sciences, представляет собой потенциальный прорыв в этом отношении. В случае одобрения KSI-301 предложит первый вариант длительного лечения с возможностью оставаться активным в глазу в течение нескольких месяцев с помощью одной или двух ежегодных инъекций. Это может значительно улучшить соблюдение и опыт пациентов, уменьшая необходимость частых посещений офиса, которые в настоящее время страдают от анти-VEGF препаратов. С точки зрения системы здравоохранения и плательщиков, длительно действующие методы лечения, такие как KSI-301, которые позволяют меньшее количество администраций, могут снизить общие затраты на лечение. Ожидается, что их цены будут более доступными по сравнению с существующими лекарствами. Благодаря благоприятному профилю безопасности, продемонстрированному до сих пор в клинических испытаниях, KSI-301 способен трансформировать ландшафт лечения диабетического макулярного отека во всем мире.

Предпочтения врачей Сахарный диабет Рынок отеков

Лечение диабетического макулярного отека (DME) следует поэтапному подходу, основанному на тяжести отека. Первоначальные легкие случаи часто лечатся анти-VEGF агентами, которые нацелены на сосудистый эндотелиальный фактор роста, белок, связанный с повышенной проницаемостью кровеносных сосудов в глазу. Обычными анти-VEGF лекарствами являются Lucentis (ранибизумаб) и Eylea (афлиберцепт), вводимые с помощью внутривитреальных инъекций ежемесячно до достижения разрешения, а затем по мере необходимости на основе критериев отступления.

Для более тяжелых DME кортикостероиды могут быть назначены, а не анти-VEGFs в качестве начальной линии лечения. Интравитреальные имплантаты, такие как Ozurdex (дексаметазон), обеспечивают устойчивое высвобождение лекарств в течение нескольких месяцев и снижают частоту инъекций по сравнению с периокулярными стероидами. Однако образование катаракты является потенциальным риском для Ozurdex.

Когда DME становится рефрактерным к монотерапии или кортикостероидам, комбинированная терапия может быть предпринята путем назначения анти-VEGF агентов вместе с кортикостероидными имплантатами. Этот двойной подход направлен на быстрое снижение отека стероидами, предотвращая будущие рецидивы через продолжающуюся блокаду VEGF анти-VEGF препаратами.

Другие факторы, влияющие на назначения, включают безопасность лекарств, путь введения, гибкость отступления и экономическую эффективность. Индивидуальные факторы пациента, такие как риск осложнений и приверженности, также играют роль в выборе режима. Для оценки реакции на лечение на каждом этапе необходим тщательный мониторинг, чтобы информировать о последующих шагах.

Анализ вариантов лечения Сахарный диабет Рынок отеков

Диабетический макулярный отек (DME) имеет четыре стадии - мягкий, умеренный, тяжелый и пролиферативный. При умеренном DME, анти-VEGF инъекции, такие как Eylea или Lucentis, являются вариантами первой линии. Эти препараты ингибируют сосудистый эндотелиальный фактор роста, уменьшая накопление жидкости и отек.

По мере того, как DME прогрессирует до умеренных уровней, пациенты могут сначала попробовать эти инъекции против VEGF, обычно получая одну каждые 4-6 недель, пока зрение не стабилизируется. Также могут использоваться стероиды, такие как Ozurdex или Iluvien. Как биоразлагаемые внутривитральные имплантаты, они медленно выпускают лекарства в течение нескольких месяцев, уменьшая нагрузку на лечение.

Для тяжелых DME анти-VEGF остаются стандартом из-за продемонстрированных преимуществ долгосрочного зрения. Тем не менее, некоторые пациенты нуждаются в дополнительной терапии и могут пройти процедуру фокусного лазера. Это избирательно нацелено на утечку макулярных областей, помогая стабилизировать зрение.

Наиболее продвинутой стадией является пролиферативная или неоваскулярная ДМЭ. У пациентов развиваются новые, аномальные кровеносные сосуды, которые пропускают белок / жидкость. Предпочтительна комбинированная терапия - внутривитреальные анти-VEGF инъекции наряду с лазерными или стероидными процедурами для снижения роста сосудов.

В целом, препараты против VEGF являются предпочтительными на этапах DME, учитывая сильные данные об эффективности и безопасности. Стероиды обеспечивают альтернативу для отдельных случаев, требуя менее частого дозирования. Лазер остается бесценным для продвинутых стадий DME, дополняя лекарства и замедляя прогрессирование заболевания при совместном использовании.

Ключевые выигрышные стратегии, принятые ключевыми игроками Сахарный диабет Рынок отеков

Расширение указаний: Дополнительные одобренные показания Gainung позволяют компаниям ориентироваться на более широкую группу пациентов. Например, в 2015 году «Рош» получила расширенное разрешение на лечение DME от Lucentis. Это помогло Lucentis, которая уже была одобрена для влажной возрастной макулярной дегенерации, расширить свой адресный рынок для лечения DME.

Агрессивные маркетинговые кампании: Фармацевтические компании вкладывают значительные средства в повышение осведомленности о новых вариантах лечения среди специалистов по сетчатке. Например, только в 2015 году Regeneron потратила более 500 миллионов долларов на рекламные мероприятия для Eylea. Такие усилия просвещали врачей о результатах клинических испытаний и помогли установить Eylea в качестве ведущей терапии первой линии для DME.

Партнерские отношения и лицензионные сделки: Компании сотрудничают, чтобы использовать опыт и ресурсы друг друга. Например, в 2015 году Bayer подписала соглашение о предоставлении ей прав на рынок Eylea за пределами США, в то время как Regeneron сохранила коммерциализацию на своем внутреннем рынке. Это партнерство усилило глобальное коммерческое присутствие Eylea.

Стратегические приобретения: Приобретение дополнительных активов и технологий позволяет осуществлять горизонтальную интеграцию. Например, в 2018 году Allergan приобрела Recipharm за 753 миллиона долларов США для расширения производственных мощностей по производству биоаналогов и методов лечения заболеваний сетчатки, таких как DME.

Этот анализ показывает реальные примеры стратегий, которые помогли ведущим игрокам, таким как Regeneron, Roche и Allergan, увеличить свою долю на рынке и лучше конкурировать на высоко прибыльном рынке.

Сегментарный анализ Сахарный диабет Рынок отеков

По типу лекарств, повышение осведомленности о здоровье глаз способствует принятию Ранибизумаба.

Ранибизумаб вносит наибольшую долю в 45,4% в 2024 году из-за его широкого распространения среди врачей и пациентов. Ранибизумаб был одним из самых ранних препаратов, разработанных специально для лечения диабетического макулярного отека. В качестве монотерапевтического лечения, проводимого с помощью интравитреальных инъекций, Ранибизумаб обеспечивает простой и целенаправленный подход для управления накоплением жидкости в сетчатке.

Дифференциация Ранибизумаба от существующих кортикостероидных и лазерных терапий помогла повысить осведомленность о диабетическом макулярном отеке как угрожающем зрению состоянии. Пропагандистская деятельность производителя лекарств по информированию врачей и общественности о важности своевременного лечения была весьма успешной. Поскольку здоровье глаз поднялось в списке приоритетов для людей, живущих с диабетом, все больше пациентов активно ищут варианты терапии, такие как Ранибизумаб, прежде чем их зрение значительно ухудшится.

Положительные клинические данные также подтверждают популярность Ранибизумаба. Многочисленные долгосрочные исследования последовательно доказали свою эффективность в улучшении остроты зрения при введении в соответствии с предписанным ежемесячным протоколом дозирования. Врачи рекомендуют Ранибизумаб, зная, что он может восстановить зрение, которое в противном случае может быть навсегда потеряно. Это успокаивает пациентов, что они получают пользу от установленной терапии. Преимущество Ranibizumab и сильный брендинг в качестве специального лечения против VEGF сделали его стандартом ухода для многих глазных специалистов.

Insights, by Form, Convenience Drives Preference for Intravitreal Injections.

По форме интравитреальные инъекции вносят наибольшую долю 55,7% в 2024 году. Неинвазивный характер и короткая продолжительность лечения интравитреальными инъекциями делают их более предпочтительными, чем альтернативные формы, такие как имплантаты.

Интравитреальные инъекции позволяют точно доставлять лекарства непосредственно в заднюю часть глаза в течение нескольких минут во время посещения офиса. Пациенты считают удобство кратких ежемесячных визитов менее разрушительным, чем хирургическое вмешательство или длительные обследования, необходимые для имплантатов. Занятые графики и расстояние до клиник являются меньшими препятствиями, поскольку встречи быстро заканчиваются.

Глазные врачи также предпочитают интравитреальные инъекции из-за их процедурной простоты по сравнению с имплантатами. Специализированные хирургические навыки и длительное время процедуры не нужны. Риски потенциальных осложнений от имплантации, таких как эндофтальмит, также избегают. Это позволяет безопасно вводить инъекции в любых клинических условиях по сравнению с имплантатами, которые обычно требуют больничных учреждений.

По мере появления на рынке новых анти-VEGF препаратов, их наличие в предварительно заполненных шприцах, разработанных специально для внутривитреальной доставки, еще больше облегчает введение. Эти препараты способствуют усилению инъекций в качестве предпочтительной формы для быстрого лечения пациентов с диабетическим макулярным отеком.

Insights, By Distribution Channel, Established Distribution Channels Drive Hospital Uptake.

С точки зрения канала распределения, больницы, как ожидается, внесут наибольшую долю в 2024 году благодаря их доступности и ресурсам. Больницы долгое время были преобладающей средой для диабетического ухода за глазами и лечения.

Хорошо налаженная инфраструктура, персонал и оборудование в больничных отделениях офтальмологии позволяют им выполнять большой объем глазных процедур и оценок, необходимых для больных диабетическим макулярным отеком. Способности быстро справляться с внутривитреальными инъекциями в запланированные дни лечения или непредвиденные острые случаи через экстренные службы являются ценными для лечения этого хронического состояния.

Тесные рабочие отношения между больницами и направлением специалистов первичной медико-санитарной помощи и специалистов по диабету также способствуют постоянному объему пациентов, которые они получают. Более низкие пороги приема новых рефералов специалистами по сравнению с частными клиниками облегчают надлежащее текущее управление. Больницы часто охватываются государственными и частными планами здравоохранения, устраняя финансовые барьеры для ухода.

Обучение офтальмологов традиционно проводилось и в больничных условиях. Это углубляет базу знаний и опыта в учреждениях и приводит к предпочтениям среди специалистов по сетчатке для проведения их практики в сотрудничестве с больницами. В результате эти каналы распространения останутся весьма заметными.

Дополнительные идеи Сахарный диабет Рынок отеков

Рынок DME быстро развивается с помощью инновационных методов лечения, которые направлены на обеспечение долгосрочного контроля над потерей зрения, вызванной отеком желтого пятна. Компании сосредоточены на новых механизмах действий для устранения как основных причин ДМЭ, так и его симптоматического облегчения. Например, KSI-301 от Kodiak Sciences представляет собой значительный скачок, обещая устойчивую эффективность в течение 6 месяцев, потенциально снижая частоту лечения и улучшая результаты лечения пациентов. Развитие генной терапии, биологических препаратов и малых молекул, а также усилия по борьбе с повреждением сетчатки и сосудов, вызванными диабетом, представляют собой новые рубежи в этой области. Сотрудничество и приобретения между ключевыми игроками еще больше подчеркивают динамичный характер этого рынка, поскольку они объединяют ресурсы для преодоления существующих терапевтических проблем.

Обзор конкурентов Сахарный диабет Рынок отеков

Основные игроки, работающие на рынке диабетических макулярных отеков, включают Kodiak Sciences, Roche / Genentech, Regeneron Pharmaceuticals, Gene Signal, Inflammasome Therapeutics, Alimera Sciences, Novartis, Bayer, F.Hoffman La-Roche, Genetech, KalVista Pharmaceuticals, Ocugen Inc и Daiichi Sankyo.

Сахарный диабет Рынок отеков Лидеры

- Кодиакские науки

- Roche/Genentech

- Фармацевтические препараты Regeneron

- Генный сигнал

- Воспалительная терапия

Сахарный диабет Рынок отеков - Конкурентное соперничество

Сахарный диабет Рынок отеков

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Сахарный диабет Рынок отеков

- В мае 2024 года Kodiak Sciences объявила о положительных результатах испытаний III фазы для Tarcocimab Tedromer, потенциально снижающих частоту инъекций против VEGF. Это развитие может значительно улучшить приверженность лечению и результаты для пациентов с DME.

- В апреле 2024 года исследование фазы II Gene Signal Aganirsen продемонстрировало многообещающие результаты в снижении неоваскуляризации роговицы, обеспечивая новый путь для лечения прогрессирующего диабетического макулярного отека.

- В марте 2024 года Inflammasome Therapeutics объявила о прорыве в своих ранних испытаниях K8, целью которых является нейродегенерация в DME.

Сахарный диабет Рынок отеков Сегментация

- Тип препарата

- Ранибизумаб

- афлиберцепт

- Дексаметазон

- по форме

- Интравитреальные инъекции

- Внутривитреальные имплантаты

- Дистрибьюторский канал

- Больницы

- Специальные клиники

- Аптеки

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок диабетических макулярных отеков?

Глобальный рынок сахарного диабета оценивается в 4,2 миллиарда долларов США в 2024 году и, как ожидается, достигнет 6,1 миллиарда долларов США к 2031 году.

Каким будет CAGR рынка диабетических макулярных отеков?

Прогнозируется, что CAGR рынка диабетических макулярных отеков составит 4,23% с 2024 по 2031 год.

Каковы основные факторы, влияющие на рост рынка диабетических макулярных отеков?

Растущая распространенность диабета и диабетической ретинопатии. Достижения в области анти-VEGF терапии и новых подходов к лечению являются основным фактором, стимулирующим рынок диабетических макулярных отеков.

Каковы ключевые факторы, препятствующие росту рынка сахарного диабета?

Высокая стоимость передовых методов лечения. Ограниченная доступность в регионах с низким уровнем дохода является основным фактором, препятствующим росту рынка диабетических макулярных отеков.

Что является ведущим типом лекарств на рынке диабетических макулярных отеков?

Ведущим сегментом лекарственного типа является Ранибизумаб.

Какие основные игроки работают на рынке диабетических макулярных отеков?

Kodiak Sciences, Roche/Genentech, Regeneron Pharmaceuticals, Gene Signal, Inflammasome Therapeutics, Alimera Sciences, Novartis, Bayer, F.Hoffman La-Roche, Genetech, KalVista Pharmaceuticals, Ocugen Inc, Daiichi Sankyo являются основными игроками.