Генная терапия на рынке офтальмологии АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Генная терапия на рынке офтальмологии сегментируется по показаниям (наследственные заболевания сетчатки, приобретенные заболевания сетчатки), по типу ....

Генная терапия на рынке офтальмологии Размер

Размер рынка в долларах США Bn

CAGR25.2%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 25.2% |

| Концентрация рынка | High |

| Основные игроки | Джонсон и Джонсон Инновационная медицина, MeiraGTx, Бикон Терапевтика, Наноскопическая терапия, GenSight Biologics и среди других |

дайте нам знать!

Генная терапия на рынке офтальмологии Анализ

Генная терапия на рынке офтальмологии оценивается как USD 1,2 млрд в 2024 году Ожидается, что он достигнет 5,8 млрд долларов к 2031 году, Растущий со сложным годовым темпом роста (CAGR) 25,2% с 2024 по 2031 год. Существует растущая тенденция, наблюдаемая в генной терапии для лечения офтальмологических расстройств. Производители участвуют в исследованиях и разработке новых продуктов генной терапии для офтальмологических состояний, таких как возрастная макулярная дегенерация, которая имеет высокий уровень распространенности.

Генная терапия на рынке офтальмологии Тенденции

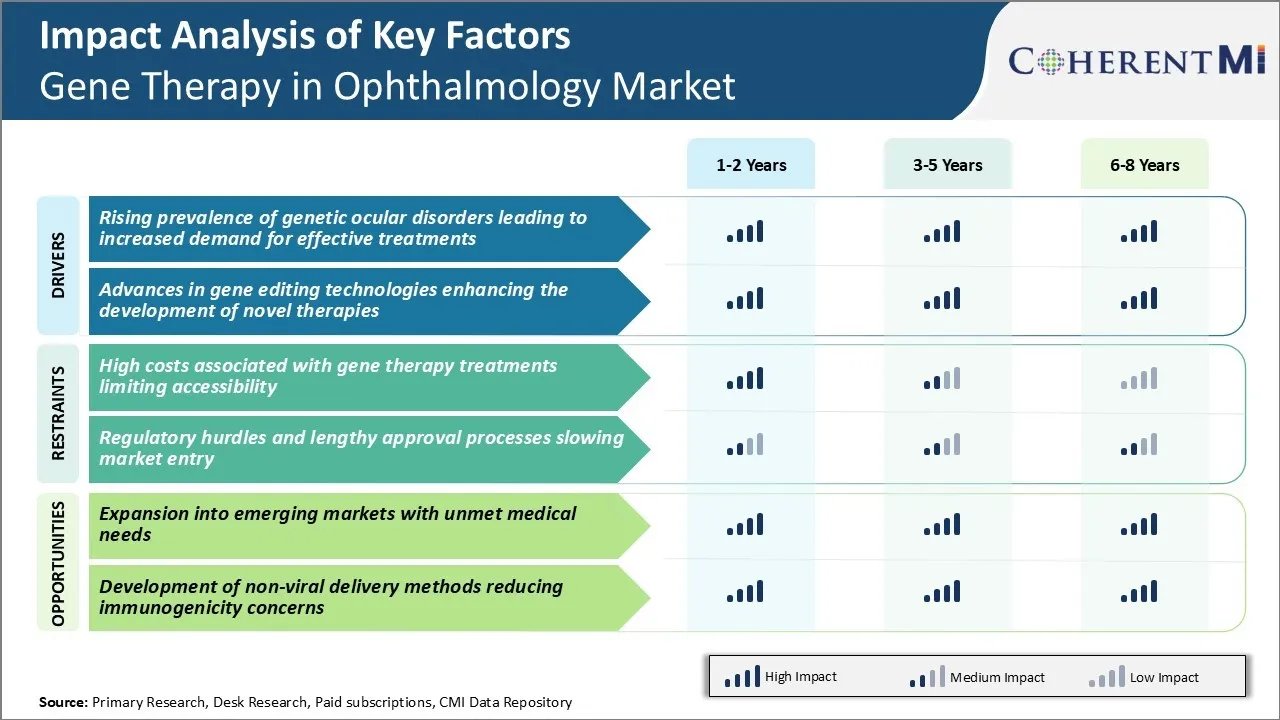

Рыночный драйвер: рост распространенности генетических заболеваний глаз приводит к увеличению спроса на эффективные методы лечения

Генетические факторы в значительной степени способствуют развитию различных офтальмологических состояний, включая пигментный ретинит, возрастную макулярную дегенерацию (AMD) и глаукому. Исследователи обнаружили, что мутации в 250 генах могут привести только к дегенерации сетчатки. Всемирная распространенность таких наследственных заболеваний сетчатки (IRD) оценивается в диапазоне от 1 до 2000-3000 человек.

Недавние эпидемиологические исследования показывают, что бремя генетических заболеваний глаз постоянно растет в основном из-за увеличения продолжительности жизни во всем мире. Растущие пулы пациентов, сталкивающихся с изнурительной потерей зрения из-за генетических причин, вызвали сильную потребность в новаторских методах лечения. Обычные варианты, такие как медикаментозное лечение и хирургия, неэффективны при остановке прогрессирования заболевания, вызванного генетическими дефектами.

Генная терапия, однако, обещает долгосрочное восстановление или сохранение зрения, точно ориентируясь на основные генетические корни глазных расстройств. Этот потенциал генной терапии для обеспечения лечебного результата с помощью одного введения вызвал значительный интерес со стороны биофармацевтических фирм. Это также способствовало более широкому участию пациентов в текущих клинических испытаниях, оценивающих кандидатную терапию для таких состояний, как врожденный амауроз Лебера и ВМД.

Драйвер рынка - Достижения в технологиях редактирования генов, способствующие развитию новой терапии

За последнее десятилетие революционные технологии для манипулирования генами позволили добиться огромного прогресса в исследованиях генной терапии и разработке продуктов. Среди них CRISPR-Cas9, нуклеазы цинковых пальцев и нуклеазы TALE, которые позволяют быстро и точно редактировать последовательности ДНК. В частности, CRISPR произвел революцию в этой области благодаря своей простоте, универсальности и экономической эффективности. Он ускорил открытие и доклинические исследования, облегчив крупномасштабный скрининг и целевые исследования мутагенеза.

Основываясь на этих платформах, ученые получают более глубокое представление о болезнетворных генных мутациях и сложных молекулярных механизмах, лежащих в основе дегенерации сетчатки. Это привело к созданию нескольких моделей животных, которые имитируют генетические заболевания глаз человека. Такие модели сыграли важную роль в демонстрации доказательства принципа для новых терапевтических стратегий, таких как выбивание дефектных генов, вставка функциональных копий генов и добавление генов посредством доставки вирусных векторов.

В тандеме наличие передовых инструментов характеристики облегчает выбор терапевтических кандидатов с идеальной дозировкой, продолжительностью и свойствами нацеливания на ткани. В совокупности ускоряющиеся темпы технологической эволюции позволяют ученым переводить амбициозные концепции редактирования генов в перспективные терапевтические средства с такими атрибутами, как одноразовое введение и пожизненная эффективность против ранее неизлечимых генетических заболеваний глаз.

Вызов рынка: высокие затраты, связанные с лечением генной терапией, ограничивающие доступность

Генная терапия различных офтальмологических заболеваний показала огромный потенциал в клинических испытаниях. Однако одной из основных проблем по-прежнему являются высокие затраты, связанные с разработкой и предоставлением таких методов лечения. Разработка эффективной генной терапии обычно требует долгих лет тщательных исследований и тестирования. Этот процесс клинического развития является очень дорогостоящим и рискованным.

Кроме того, производство генной терапии является сложным процессом, который часто включает в себя индивидуальные вирусные векторы и тщательное дозирование для конкретных потребностей каждого пациента. Все эти факторы способствуют высокой цене многих генных терапий, доступных в настоящее время.

Например, вортиген непарвек, первая одобренная генная терапия для наследственного заболевания сетчатки, имеет единовременную цену в 850 000 долларов за лечение. Хотя он показал многообещающие результаты для пациентов, такие высокие затраты ограничивают доступ пациентов и возмещение страховщикам за этот новый подход к лечению.

Поскольку генная терапия для офтальмологических состояний продолжает развиваться, снижение затрат, связанных с развитием и администрированием, будет иметь решающее значение для максимального использования и преимуществ этой технологии в более широких группах пациентов.

Рыночная возможность - расширение на развивающиеся рынки с неудовлетворенными медицинскими потребностями

Одна из значительных возможностей для рынка генной терапии в офтальмологии заключается в расширении на развивающиеся рынки в Азии, Латинской Америке, на Ближнем Востоке и в Африке. Многие группы населения в этих регионах страдают от высокой распространенности ослепляющих офтальмологических заболеваний, но не имеют доступа к передовым вариантам лечения из-за различных экономических и инфраструктурных барьеров.

Генная терапия может трансформировать управление генетически обусловленными расстройствами сетчатки, которые в настоящее время имеют ограниченные возможности лечения на этих рынках. Международные разработчики лекарств и отечественные фармацевтические компании могут извлечь выгоду из этой неудовлетворенной потребности, проводя клинические испытания и нормативные представления, стратегически адаптированные для развивающихся рынков. Партнерство с местными поставщиками медицинских услуг и группами защиты пациентов поможет облегчить идентификацию пациентов и доставку лечения.

Успешная стратегия расширения развивающихся рынков может позволить компаниям, занимающимся генной терапией, получить доступ к более крупным пулам пациентов и значительно увеличить доходы. Это также поможет достичь цели обеспечения доступности таких революционных методов лечения во всем мире.

Ключевые выигрышные стратегии, принятые ключевыми игроками Генная терапия на рынке офтальмологии

Novartis был пионером в разработке генной терапии для офтальмологических показаний. В 2017 году он получил одобрение на Luxturna (voretigene neparvovec), первую в истории генную терапию, одобренную в США для наследственного заболевания сетчатки. Luxturna предназначен для пациентов с подтвержденной биаллельной дистрофией сетчатки, связанной с мутацией RPE65. Это помогло восстановить зрение у пациентов, которые в противном случае испытывали бы прогрессирующую потерю зрения. Одобрение Luxturna продемонстрировало перспективность генной терапии для лечения наследственных заболеваний глаз. Это дало Novartis преимущество и установило его лидерство в этой терапевтической области.

Spark Therapeutics пошла по тому же пути, что и Novartis. В 2018 году он получил одобрение FDA для Luxturma (voretigene neparvovec-rzyl), генной терапии для пациентов с подтвержденной биаллельной дистрофией сетчатки, связанной с мутацией RPE65. Это подтвердило эффективность и безопасность генной терапии для состояний сетчатки. Это позволило Spark захватить долю рынка. К 2026 году Luxturma, по прогнозам аналитиков GlobalData, достигнет 550 миллионов долларов в глобальных продажах.

Успехи обеих компаний укрепили генную терапию как жизнеспособную парадигму лечения офтальмологических состояний, таких как наследственные заболевания сетчатки. Они создали клиническое доказательство концепции, которое снизило риск и привлекло больше игроков. Более 15 биотехнологий в настоящее время разрабатывают различные генные методы лечения дегенерации сетчатки, глаукомы, сухости глаз и т. д.

Сегментарный анализ Генная терапия на рынке офтальмологии

По типу вектора: клинический потенциал AAV движет его доминирование

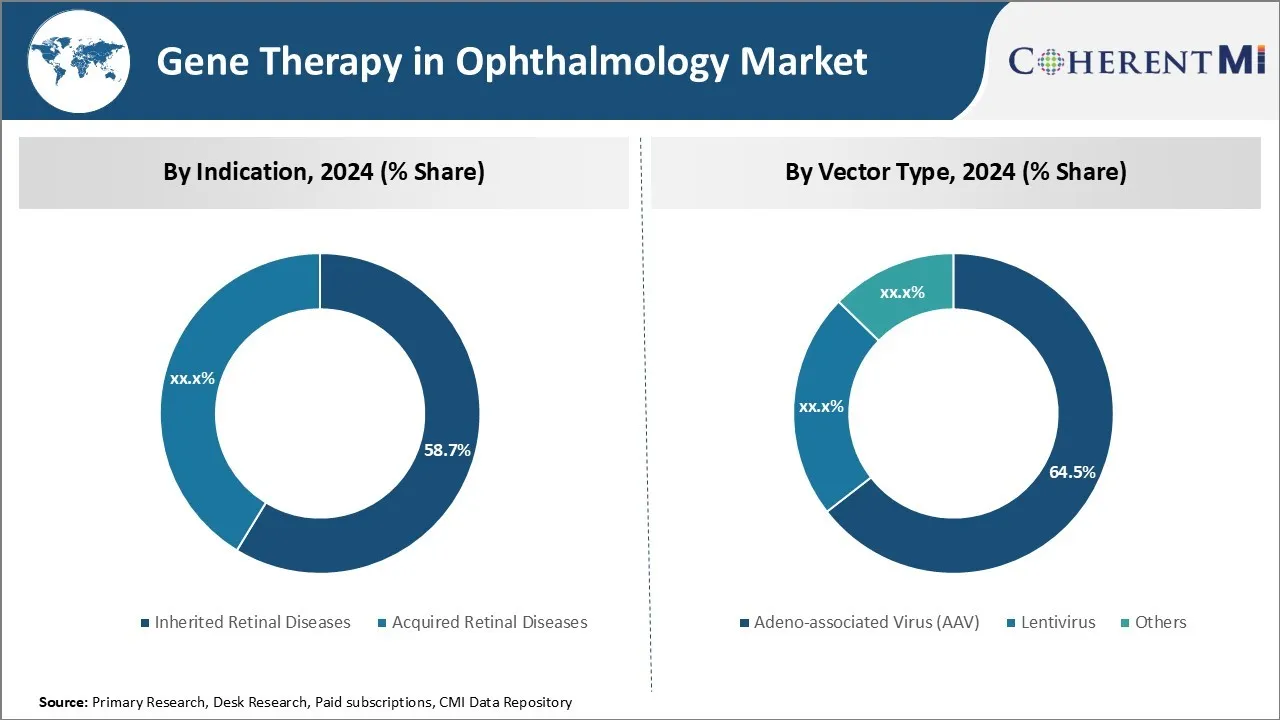

С точки зрения векторного типа, сегмент аденоассоциированных вирусов (AAV), по оценкам, будет удерживать 64,5% рынка в 2024 году из-за его превосходного клинического потенциала для окулярной генной терапии. Вектор AAV стал ведущим вектором выбора благодаря своей непатогенной природе и способности эффективно трансдуцировать клетки сетчатки без побочных эффектов. Они также обладают преимуществом долгосрочной трансгенной экспрессии в постмитотических клетках, таких как фоторецепторы.

Кроме того, серотипы AAV, такие как AAV2, демонстрируют тропизм для различных типов клеток сетчатки, что делает их подходящими для нацеливания на определенные нарушения сетчатки. Несколько генных терапий на основе AAV находятся на поздних стадиях клинических испытаний, показывающих обнадеживающие данные о безопасности и эффективности для таких показаний, как LCA и влажная ВМД.

Масштабируемость векторного производства AAV и более длительная стабильность также обеспечивают экономические и логистические преимущества. Их доказанная способность безопасно доставлять терапевтические гены делает AAV наиболее широко используемой и коммерчески жизнеспособной векторной системой в настоящее время для генной терапии сетчатки.

Insights, by End User: Need for Advanced Care Drives Госпитальный сегмент

С точки зрения конечного потребителя, больницы обеспечивают наибольшую долю рынка из-за необходимости в передовой инфраструктуре и многопрофильной помощи, необходимой для процедур генной терапии. Генная терапия глазных расстройств представляет собой сложный метод лечения, требующий специализированного оборудования, обученных специалистов и средств биобезопасности для производства и введения векторов.

Больницы с офтальмологическими и исследовательскими отделениями в настоящее время являются основными центрами, проводящими клинические испытания, а также одобренные методы лечения генной терапии сетчатки. Они имеют необходимую установку для проведения векторного производства, а также многопрофильные бригады хирургов, врачей и техников для доставки лечения.

Помещение стационара также позволяет осуществлять послеоперационный уход и мониторинг пациентов. Поскольку спрос на генную терапию растет с коммерциализацией, больницы будут играть центральную роль в ее доставке, используя свои передовые возможности и более широкую сеть для улучшения доступа пациентов к этим новым методам лечения. Центры амбулаторной хирургии и специализированные глазные клиники также могут способствовать росту сегмента больницы в долгосрочной перспективе.

Дополнительные идеи Генная терапия на рынке офтальмологии

- Более 200 000 человек во всем мире страдают от наследственных заболеваний сетчатки, что представляет собой значительную рыночную возможность.

- Генная терапия может обеспечить долгосрочные решения с одним введением, уменьшая нагрузку на лечение.

- Наибольшая доля рынка в США в 2020 году составила около 35 миллионов долларов США, за ней следует Германия в ЕС4.

- В Японии было зарегистрировано около 800 000 случаев влажной ВМД, имеющих право на генную терапию в 2020 году.

- Успешное одобрение и коммерциализация Luxturna создали прецедент, поощряя другие компании инвестировать в генную терапию офтальмологических заболеваний.

Обзор конкурентов Генная терапия на рынке офтальмологии

Основными игроками, работающими на рынке генной терапии в офтальмологии, являются Johnson & Johnson Innovative Medicine, MeiraGTx, Beacon Therapeutics, Nanoscope Therapeutics, GenSight Biologics, 4D Molecular Therapeutics, Coave Therapeutics, Bionic Sight, Neuropht Therapeutics, Adverum Biotechnologies, EyeVensys, Exegenesis Bio, Atsena Therapeutics, Ocugen, AbbVie, REGENXBIO, Skyline Therapeutics, Huida Gene Therapeutics, Opus Genetics, Spark Therapeutics, Novartis AG, Adverum Biotechnologies, REGENXBIO Inc. и AGTC.

Генная терапия на рынке офтальмологии Лидеры

- Джонсон и Джонсон Инновационная медицина

- MeiraGTx

- Бикон Терапевтика

- Наноскопическая терапия

- GenSight Biologics

Генная терапия на рынке офтальмологии - Конкурентное соперничество

Генная терапия на рынке офтальмологии

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Генная терапия на рынке офтальмологии

- В декабре 2023 года FDA США предоставило обозначение Regenerative Medicine Advanced Therapy (RMAT) OCU400, исследуемой генной терапии Ocugen, Inc. для лечения пигментного ретинита (RP), связанного с мутациями RHO. Это назначение направлено на ускорение разработки регенеративных лекарственных средств для удовлетворения неудовлетворенных медицинских потребностей.

- В декабре 2023 года 4D Molecular Therapeutics объявила о планах представить промежуточные данные этапа расширения дозы II фазы их клинического испытания PRISM для 4D-150 на конференции по ангиогенезу, экссудации и дегенерации 2024 года, которая запланирована на февраль 2024 года. Это исследование сосредоточено на пациентах с влажной возрастной макулярной дегенерацией (ВМД), целью которой является снижение бремени лечения с использованием подхода генной терапии. Представление будет охватывать 24-недельный анализ данных из этого исследования расширения дозы.

- В октябре 2023 года Европейское агентство по лекарственным средствам (EMA) предоставило обозначение Priority Medicines (PRIME) 4D-150, генетической медицине, разработанной 4D Molecular Therapeutics, для внутривитрального лечения влажной возрастной макулярной дегенерации (мокрая ВМД). Это обозначение было присвоено на основе многообещающих промежуточных клинических данных исследования фазы 1 PRISM, которые продемонстрировали поощрительную безопасность, переносимость и клиническую активность. Обозначение PRIME предназначено для ускорения разработки и обзора лекарственных средств, направленных на удовлетворение неудовлетворенных медицинских потребностей, потенциально ускоряя доступность 4D-150 на международных рынках.

- В июне 2021 года REGENXBIO объявили, что они дозировали первого пациента в клиническом испытании фазы II для RGX-314, генной терапии, предназначенной для лечения диабетической ретинопатии. Это испытание, известное как испытание ALTITUDETM, оценивает супрахороидальную доставку RGX-314 с помощью служебной процедуры. Целью терапии является обеспечение долгосрочного устойчивого производства анти-VEGF белков в глазу, потенциально предлагая одноразовый вариант лечения для DR, который может уменьшить необходимость повторных инъекций анти-VEGF.

- В марте 2021 года Adverum Biotechnologies сообщила о положительных промежуточных данных из своего исследования фазы 2 OPTIC ADVM-022 для лечения влажной возрастной макулярной дегенерации (ВМД). Исследование продемонстрировало устойчивую эффективность после однократной интравитреальной инъекции ADVM-022, показав значительное снижение потребности в дополнительных инъекциях против VEGF. Пациенты испытывали стабильную и непрерывную терапевтическую экспрессию белка, что указывает на потенциал ADVM-022 в качестве долгосрочного варианта лечения влажной ВМД.

Генная терапия на рынке офтальмологии Сегментация

- По показаниям

- Наследственные заболевания сетчатки

- Врожденный амауроз Leber

- Пигментозный ретинит

- Хориодермия

- Приобретенные заболевания сетчатки

- Возрастная макулярная дегенерация

- Диабетическая ретинопатия

- По типу вектора

- Аденоассоциированный вирус (AAV)

- Лентивирус

- Другие

- Ретровирус

- Вирус простого герпеса

- Конечный пользователь

- Больницы

- Офтальмологические клиники

- Академические и исследовательские институты

- По маршруту администрации

- Субретинальная инъекция

- Интравитреальная инъекция

- Другие

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велика генная терапия на рынке офтальмологии?

Генная терапия на рынке офтальмологии оценивается в 1,2 млрд долларов США в 2024 году и, как ожидается, достигнет 5,8 млрд долларов США к 2031 году.

Каковы ключевые факторы, препятствующие росту генной терапии на рынке офтальмологии?

Высокие затраты, связанные с лечением генной терапии, ограничивающие доступность и регуляторные препятствия, а также длительные процессы одобрения, замедляющие выход на рынок, являются основными факторами, препятствующими росту генной терапии на рынке офтальмологии.

Каковы основные факторы, влияющие на рост рынка генной терапии в офтальмологии?

Растущая распространенность генетических заболеваний глаз, приводящих к увеличению спроса на эффективные методы лечения и достижения в технологиях редактирования генов, повышающих развитие новых методов лечения, являются основными факторами, определяющими генную терапию на рынке офтальмологии.

Что является ведущим показателем в генной терапии на рынке офтальмологии?

Ведущим сегментом показаний являются наследственные заболевания сетчатки.

Какие основные игроки работают на рынке генной терапии в офтальмологии?

Джонсон и Джонсон Инновационная медицина, MeiraGTx, Beacon Therapeutics, Nanoscope Therapeutics, GenSight Biologics, 4D Molecular Therapeutics, Coave Therapeutics, Bionic Sight, Neuropht Therapeutics, Adverum Biotechnologies, EyeVensys, Exegenesis Bio, Atsena Therapeutics, Ocugen, AbbVie, REGENXBIO, Skyline Therapeutics, Huida Gene Therapeutics, Opus Genetics, Spark Therapeutics, Novartis AG, Adverum Biotechnologies, REGENXBIO Inc. и AGTC являются основными игроками.

Каким будет CAGR генной терапии на рынке офтальмологии?

Прогнозируется, что CAGR генной терапии на рынке офтальмологии составит 25,2% с 2024 по 31 год.