Рынок глазной гипертензии АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Окулярная гипертензия Рынок сегментируется по типу заболевания (интраокулярная гипертензия, глаукома), по конечному использованию (больницы, специализ....

Рынок глазной гипертензии Размер

Размер рынка в долларах США Bn

CAGR4.1%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 4.1% |

| Концентрация рынка | Medium |

| Основные игроки | Нико., Qlaris Bio, TheratOcular Biotek Co., Ltd., Aerie Pharmaceuticals, Santen Pharmaceuticals и среди других |

дайте нам знать!

Рынок глазной гипертензии Анализ

Глобальная окулярная гипертензия Рынок оценивается в 3,9 млрд долларов в 2024 году Ожидается, что он достигнет 4,6 млрд долларов к 2031 году, растущие с совокупным годовым темпом роста (CAGR) 4,1% с 2024 по 2031 год. Старение населения мира стимулирует необходимость ранней диагностики и лечения глаукомы и других глазных состояний. Поскольку осведомленность об уходе за глазами увеличивается, все больше людей регулярно контролируют свои глаза на глазную гипертензию.

Ожидается, что рынок глазной гипертензии будет наблюдать положительный рост в течение прогнозируемого периода из-за растущей распространенности глаукомы во всем мире. Ожидается, что растущий спрос на ранний скрининг и диагностику будет стимулировать рост рынка. Кроме того, различные игроки на этом рынке участвуют в запуске новых продуктов и одобрении регулирующих органов, что, как ожидается, будет способствовать расширению рынка. Тем не менее, высокая стоимость глазной хирургии и лечения глаз является основным фактором, сдерживающим рост рынка.

Рынок глазной гипертензии Тенденции

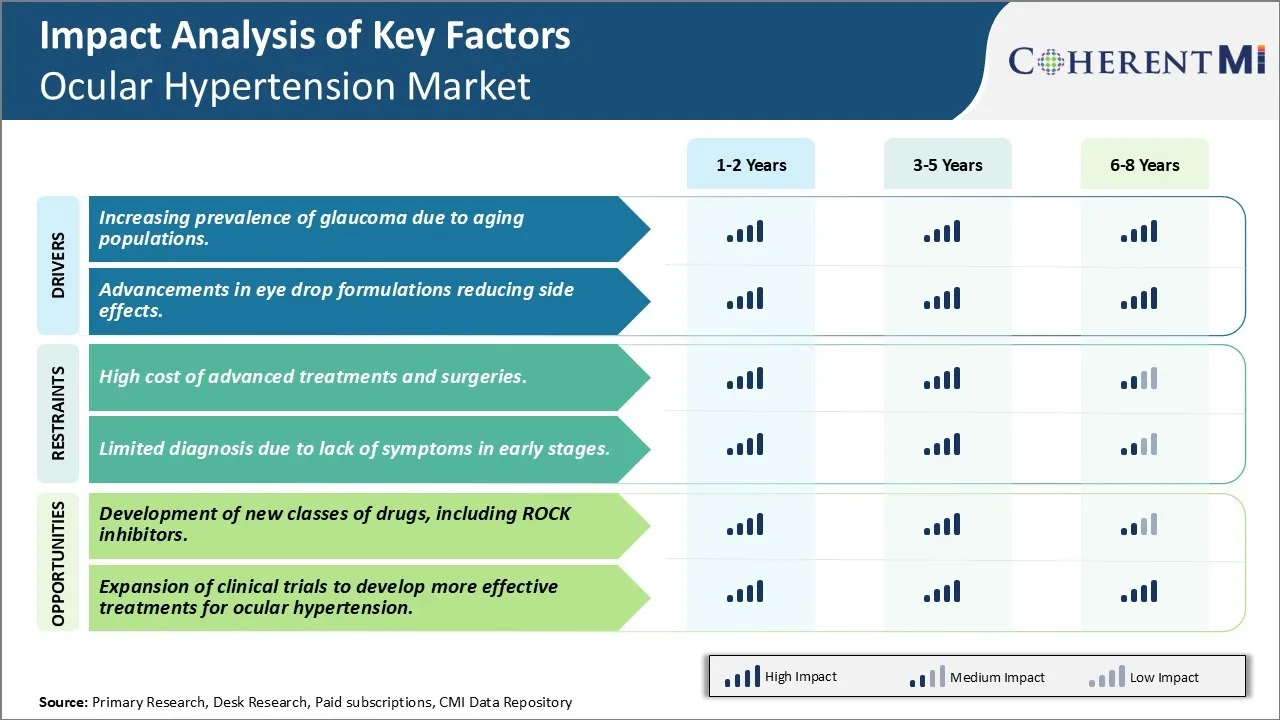

Рыночный драйвер - увеличение распространенности глаукомы из-за старения населения.

Глобальное население стареет беспрецедентными темпами, при этом население в возрасте 65 лет и старше, по прогнозам, почти удвоится с 2017 по 2050 год. По мере того, как люди становятся старше, их риск развития глаукомы неуклонно увеличивается. Глаукома является в первую очередь возрастным заболеванием, с его распространенностью и тяжестью, сильно коррелирующими с возрастом. Около половины людей старше 80 лет имеют глаукому или проявляют признаки повреждения. Рост числа пожилых людей во всем мире неизбежно приведет к увеличению бремени случаев глаукомы в ближайшие десятилетия.

Факторы образа жизни, связанные с современным старением, также связаны с риском глаукомы. Увеличение продолжительности жизни означает большее воздействие других состояний здоровья, связанных с глаукомой, таких как диабет и гипертония. Длительное использование кортикостероидных препаратов, часто необходимых пожилым людям, увеличивает внутриглазное давление (ВГД) в долгосрочной перспективе. Поскольку люди живут дольше на пенсии, близость к работе, такая как широкое использование компьютера или мобильного устройства, становится долгосрочной опасностью. Без регулярных осмотров глаз возрастная глаукома может незаметно прогрессировать в пожилом населении, пока не будет потеряно существенное зрение.

Рыночный драйвер: улучшенные формулы стимулируют соответствие требованиям отрасли.

Соответствие пациента лекарствам от глаукомы уже давно является проблемой из-за нежелательных побочных эффектов существующих методов лечения. Дискомфорт глаз от консервантов является распространенной жалобой, в то время как аллергия и системные побочные эффекты также снижают толерантность. Это побудило фармакологических исследователей разработать новые препараты для лечения проблем переносимости. Ключевым достижением стало создание глазных капель без консервантов, которые устраняют самые неприятные симптомы. Удаляя консерванты, такие как хлорид бензалкония, внутриглазное раздражение заметно уменьшается.

Другое улучшение привело к переходу нескольких препаратов от глаукомы в однократное ежедневное дозирование из предыдущих нескольких ежедневных доз. Упрощение режимов дозирования Повышение соответствия за счет снижения нагрузки и неудобств. Новые аналоги простагландина и селективная лазерная трабекулопластика обеспечивают полный 24-часовой контроль ВГД от одного вечернего падения, улучшая более ранние ставки и третичные режимы. Формулировки теперь также контролируют ВГД в течение месяца с небольшим еженедельным или двухнедельным применением. Такие длительные интервалы дозирования меняют жизнь пациентов и лиц, осуществляющих уход.

Более молодые пациенты особенно борются с приверженностью хроническому лечению и могут быть менее склонны к переносимости побочных эффектов. Инновации, такие как доставка лекарств с устойчивым высвобождением, непосредственно отвечают этим потребностям. Имплантируемые устройства, которые сейчас находятся на стадии оценки, могут гипотетически поставлять лекарства внутрь в течение многих лет без повторного самоуправления. Хотя операции с высоким риском, такие подходы обещают, если доказано, что они безопасны и эффективны в долгосрочной перспективе. Устойчивый прогресс в смягчении побочных эффектов с помощью новых рецептур, таким образом, укрепляет приверженность уходу, что имеет решающее значение для лечения хронического заболевания, такого как глаукома.

Вызов рынка - высокая стоимость передовых методов лечения и операций.

Одной из основных проблем, с которыми сталкивается рынок глазной гипертензии, является высокая стоимость, связанная с передовыми методами лечения и операциями. Окулярная гипертензия часто прогрессирует до глаукомы с течением времени, если ее не лечить. В то время как лекарства, как правило, являются первой линией лечения, некоторым пациентам требуются инвазивные операции или лазерные процедуры для эффективного управления их состоянием и предотвращения потери зрения. Тем не менее, такие специализированные методы лечения и операции имеют значительную стоимость, которая может быть недоступна для всех пациентов. Например, новые минимально инвазивные операции на глаукоме (MIGS), направленные на снижение глазного давления путем имплантации стента, начинаются примерно с 4000 долларов США на глаз. Традиционно операции по трабекулектомии имеют высокий показатель успеха, но включают более обширное рассечение тканей и более длительное время восстановления. Финансовое бремя дорогостоящих операций и отсутствие страхового покрытия является препятствием для многих пациентов во всем мире, особенно в развивающихся странах, для своевременного получения необходимой помощи при глаукоме. Эта задержка или несоблюдение лечения, вызванное финансовыми причинами, представляет серьезную проблему для общественного здравоохранения.

Возможности рынка: разработка новых классов лекарственных средств, включая ингибиторы РОКК.

Разработка новых классов препаратов представляет собой важную возможность в рыночном пространстве глазной гипертензии. Одним из конкретных классов препаратов, привлекающих внимание, являются ингибиторы Rho-киназы (ROCK). Ингибиторы ROCK работают с помощью нового механизма действия для снижения глазного давления за счет увеличения оттока водного юмора. По сравнению с аналогами простагландина, которые в настоящее время являются препаратами первой линии для глаукомы, ингибиторы ROCK показали потенциал для обеспечения дополнительного снижения ВГД при совместном использовании в комбинированной терапии. Этот усиленный эффект снижения ВГД может помочь большему количеству пациентов достичь и поддерживать целевые уровни давления, тем самым предотвращая дальнейшую потерю зрения. Несколько препаратов-ингибиторов ROCK в настоящее время находятся на поздних стадиях клинических испытаний и, если они будут одобрены, как ожидается, захватят значительную долю рынка в ближайшие годы. Их появление означает важную возможность для производителей лекарств предложить новые варианты лечения, которые могут быть использованы отдельно или вместе с существующими классами лекарств. Это также дает надежду пациентам, особенно тем, кто не реагирует адекватно только на простагландины.

Предпочтения врачей Рынок глазной гипертензии

Окулярная гипертензия обычно лечится с помощью поэтапного подхода, основанного на факторах риска развития глаукомы у пациентов. Для пациентов с низким риском назначения обычно начинаются с немедикаментозных вмешательств, таких как тщательный мониторинг и изменение образа жизни.

Для пациентов с умеренным риском препарат первой линии обычно представляет собой аналоговую глазную каплю простагландина, такую как Lumigan (биматопрост) или Travatan Z (травопрост). Они широко назначаются из-за их эффективности в снижении ВГД с однократным ежедневным дозированием. Для пациентов с более высоким риском или пациентов с прогрессирующим повреждением, врачи могут добавить другое лекарство. Обычно дополненные препараты включают бета-блокаторы, такие как Timoptic (тимолол малеат) или Cosopt (дорзоламид/тимолол), или агонисты альфа-2, такие как Alphagan P (бримонидин тартрат).

Если целевая ВГД все еще не достигнута, врачи могут рассмотреть фиксированную комбинацию простагландина и тимолола, таких как Xalatan (латанопрост / тимолол) или Ganfort (биматопрост / тимолол). Альтернативно, может быть назначен ингибитор карбоангидразы, такой как Азопт (бринцоламид) или Трусопт (дорзоламид). Предпочтения абонента здесь также зависят от таких факторов, как страхование пациентов и профили эффективности / побочных эффектов различных препаратов второй линии.

В целом, врачи принимают поэтапный подход к лечению, адаптированный к уровням риска, предпочитая монотерапию простагландином один раз в день, прежде чем увеличивать или комбинировать терапию для пациентов с более высоким риском. Их предпочтения формируются путем балансирования потребностей в сокращении ВГД с минимизацией бремени лекарств и побочных эффектов.

Анализ вариантов лечения Рынок глазной гипертензии

Окулярная гипертензия имеет три основные стадии, основанные на уровнях внутриглазного давления - легкой, умеренной и тяжелой. Для легкой глазной гипертензии (IOP 21-24 мм рт. ст.) первоначальное лечение включает в себя изменения образа жизни, такие как потеря веса и физические упражнения. Актуальные препараты для глазных капель также назначаются в качестве лечения первой линии. Наиболее часто используемыми препаратами первой линии являются аналоги простагландина, такие как Latanoprost и Travoprost. Эти более низкие ВГД за счет увеличения оттока водного юмора.

Если целевая ВГД не достигается с помощью препаратов первой линии, следующим вариантом лечения является второй препарат из другого класса - обычно бета-блокатор, такой как Тимолол. Сочетание препаратов разных классов оказывает аддитивное влияние на снижение ВГД.

Для умеренной глазной гипертензии (ВГД 25-30 мм рт.ст.) аналоги простагландина продолжают оставаться на первом месте благодаря благоприятному профилю безопасности и хорошему контролю ВГД. Если целевая ВГД все еще не достигнута, добавление селективной лазерной трабекулопластики предпочтительнее третьего местного препарата из-за риска токсичности от нескольких сохранившихся глазных капель в долгосрочной перспективе.

В тяжелых случаях (IOP>30 мм рт.ст.) рассматриваются хирургические варианты. Предпочтительной хирургией является непроникающая глубокая склеректомия, которая создает внутрикамерный дренажный путь и имеет минимальные долгосрочные осложнения по сравнению с трабекулэктомией. В целом, лечение следует поэтапной эскалации, основанной на уровнях ВГД и реакции на предыдущие вмешательства для снижения давления и предотвращения необратимого повреждения зрительного нерва.

Ключевые выигрышные стратегии, принятые ключевыми игроками Рынок глазной гипертензии

Инновации продукта: Разработка новых и улучшенных лекарств и устройств для лечения глазной гипертензии была выигрышной стратегией. Lumigan предоставил более удобный вариант дозирования по сравнению с двукратными ежедневными падениями и помог Allergan захватить значительную долю рынка.

Расширение указаний: Стремление FDA расширить маркировку лекарств и устройств, чтобы включить лечение дополнительных состояний, расширило рынок.

Агрессивная коммерциализация: Наращивание крупных продаж и маркетинговых кампаний для повышения осведомленности и стимулирования рецептов окупилось для лидеров. Например, когда Allergan запустил Lumigan, он активно продвигался среди глазных врачей, обеспечивая размещение в более чем 65% офисов в течение шести месяцев после запуска. Эта видимость привела к увеличению количества проб и повторных рецептов, закрепив Лумигана в качестве лидера рынка.

Стратегические приобретения: Компании достигли масштаба и увеличили портфели за счет приобретений. Например, одним из ведущих приобретений на рынке глазной гипертензии в 2023 году стало отчуждение компанией Novartis своих активов по офтальмологии «перед глазами» компании Bausch + Lomb на сумму до 2,5 млрд долларов. Об этом было объявлено в июне 2023 года, включая такие методы лечения, как Xiidra, лекарство от болезней сухого глаза и SAF312 (libvatrep), потенциальная терапия хронической боли в глазной поверхности. Хотя эта сделка в основном ориентирована на сухость глаз, она отражает более широкие тенденции на рынках ухода за глазами, в том числе связанные с глазной гипертензией.

Ориентация на развивающиеся рынки: Ориентация на рост в развивающихся регионах с растущим уровнем доходов, таких как Азия, Латинская Америка, Ближний Восток и Африка, через специальное ценообразование и распределение способствовала увеличению продаж. Например, Allergan сотрудничает с местными игроками в Китае и Индии.

Сегментарный анализ Рынок глазной гипертензии

По типу заболевания повышенная осведомленность приводит к внутриглазному сегменту гипертонии.

По типу заболевания, внутриглазная гипертензия, как ожидается, будет способствовать самой высокой доле 77,9% в 2024 году из-за более высокого уровня осведомленности. Внутриглазная гипертензия (также известная как глазная гипертензия) - это состояние, характеризующееся повышенным давлением внутри глаза без каких-либо видимых признаков повреждения зрительного нерва или потери поля зрения. Долгое время это состояние оставалось недодиагностированным. Тем не менее, растущее признание рутинных обследований глаз и тестов на глазное давление значительно увеличило выявление случаев внутриглазной гипертензии за последнее десятилетие. Подавляющее большинство офтальмологов и оптометристов теперь рекомендуют регулярные обследования глаз в возрасте старше 40 лет для выявления глазных заболеваний. Это позволило идентифицировать внутриглауковую гипертензию на стадии до глаукомы, что позволяет проводить раннее вмешательство и лечение, чтобы предотвратить начало глаукомы. Кроме того, усилия фондов глаукомы по информированию широкой общественности о симптомах и факторах риска с помощью социальных сетей и информационно-пропагандистских программ сыграли ключевую роль в привлечении внимания к внутриглазной гипертензии. Растущая осведомленность о болезни побуждает больше пациентов искать обследование глаз, тем самым увеличивая долю внутриглазной гипертензии.

По конечному использованию сегмент больницы доминирует благодаря расширенным вариантам лечения.

К концу использования рынка глазной гипертензии сегмент больниц в 2024 году составит 47,7%, что является самой высокой долей из-за наличия передовых лечебных учреждений. Больницы обычно являются первой точкой контакта для большинства пациентов, когда возникают проблемы с глазами. У них есть узкоспециализированные отделы по уходу за глазами со специалистами по глаукоме, офтальмологами и оптометристами, которые могут проводить подробные осмотры глаз, лабораторные тесты и специализированные сканирования для точной диагностики случаев глазной гипертензии или глаукомы. Во многих больницах также есть современные хирургические средства и оборудование для выполнения минимально инвазивных процедур, таких как лазерная хирургия, разрезная хирургия и стентовые имплантаты. Они предлагают круглосуточный мониторинг и стационарную помощь в случае возникновения осложнений. Наличие таких сложных вариантов лечения наряду с вариантом однократного ухода заставляет большинство пациентов обращаться за консультацией и лечением глазной гипертензии в больницах по сравнению с другими настройками конечного использования.

По пути администрирования, устный маршрут доминирует из-за простоты администрирования.

Сегмент ротовой полости вносит наибольшую долю благодаря удобству, которое он предлагает пациентам. Лекарства для глазных капель, хотя и эффективны, могут быть неудобными в использовании и правильном введении на ежедневной основе. Некоторые пациенты, особенно пожилые, как правило, пропускают дозы глазных капель, что влияет на эффективность лечения. Пероральные препараты решают эту проблему, предоставляя простой для глотания и потребления формат. Они устраняют необходимость для пациентов наклонять голову назад и вводить капли внутри глаза. Это приводит к лучшему соблюдению оральных препаратов. Кроме того, некоторые пациенты испытывают раздражение при частом закапывании глазных капель. Для них пероральная форма устраняет любые потенциальные риски неправильного введения, вызывая дальнейшее воспаление в уже уязвимых глазах. Удобный характер и последовательное введение, достижимое через ротовой путь, даже у пациентов с недостатками или проблемами с суставами, приводит к увеличению спроса на другие режимы.

Дополнительные идеи Рынок глазной гипертензии

Окулярная гипертензия, часто бессимптомная, является критическим фактором риска развития глаукомы. Глобальный трубопровод для глазной гипертензии богат более чем 70 компаниями, активно развивающими методы лечения, уделяя особое внимание новым механизмам, таким как донорство оксида азота и ингибирование киназы Ро. NCX-470 от Nicox лидирует на продвинутых этапах развития благодаря механизму снижения ВГД. Кроме того, QLS-101 от Qlaris Bio представляет собой новый подход к эписклеральному венозному давлению. Рынок терапии глазной гипертензии развивается со смесью глазных капель, комбинированных препаратов и хирургических вмешательств, направленных на контроль внутриглазного давления и предотвращение прогрессирования глаукомы. Несмотря на достигнутые успехи, неудовлетворенные потребности остаются, особенно в ранней диагностике и доступности лечения.

Обзор конкурентов Рынок глазной гипертензии

Основными игроками, работающими на рынке окулярной гипертонии, являются Nicox, Qlaris Bio, TheratOcular Biotek Co., Ltd., Aerie Pharmaceuticals, Santen Pharmaceuticals, Bausch & Lomb, AbbVie, Alcon, R-Tech Ueno Ltd, Ocular Therapeutix, Merck & Co. Inc и Teva Pharmaceutical Inc.

Рынок глазной гипертензии Лидеры

- Нико.

- Qlaris Bio

- TheratOcular Biotek Co., Ltd.

- Aerie Pharmaceuticals

- Santen Pharmaceuticals

Рынок глазной гипертензии - Конкурентное соперничество

Рынок глазной гипертензии

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок глазной гипертензии

- В августе 2024 года NCX-470 Никоса, донорская биматопростовая глазная капля, показала положительный результат. Фаза III приводит к снижению внутриглазного давления у пациентов с открытой глаукомой или глазной гипертензией.

- В июне 2024 года QLS-101 компании Qlaris Bio поступил в продажу. Испытания фазы II, направленные на эписклеральное венозное давление для снижения ВГД, особенно для пациентов с синдромом Стерджа-Вебера и глазной гипертензией.

Рынок глазной гипертензии Сегментация

- По типу заболевания

- Внутриглазная гипертензия

- глаукома

- По окончании использования

- Больницы

- Специальные клиники

- Аптеки

- По маршруту администрации

- устный

- родительский

- Другие

- Тип препарата

- моноклональный Антитела

- Маленькие молекулы

- Генная терапия

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок глазной гипертензии?

Глобальная окулярная гипертензия Рынок оценивается в 3,9 миллиарда долларов США в 2024 году и, как ожидается, достигнет 4,6 миллиарда долларов США к 2031 году.

Каким будет CAGR рынка глазной гипертензии?

Прогнозируется, что CAGR рынка глазной гипертензии составит 4,1% с 2024 по 2031 год.

Каковы основные факторы, влияющие на рост рынка глазной гипертонии?

Растущая распространенность глаукомы из-за старения населения и достижений в рецептурах глазных капель, снижающих побочные эффекты, являются основным фактором, стимулирующим рынок глазной гипертензии.

Каковы основные факторы, препятствующие росту рынка глазной гипертензии?

Высокая стоимость передовых методов лечения и операций и ограниченная диагностика из-за отсутствия симптомов на ранних стадиях являются основным фактором, препятствующим росту рынка глазной гипертензии.

Какой тип заболевания является ведущим на рынке глазной гипертензии?

Внутриглазная гипертензия является ведущим типом заболевания.

Какие основные игроки работают на рынке окулярной гипертонии?

Nicox, Qlaris Bio, TheratOcular Biotek Co., Ltd., Aerie Pharmaceuticals, Santen Pharmaceuticals, Bausch & Lomb, AbbVie, Alcon, R-Tech Ueno Ltd, Ocular Therapeutix, Merck & Co. Inc., Фармацевтическая компания Teva Инк являются основными игроками.