Коклюшный терапевтический рынок АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Терапевтический рынок коклюша сегментируется по клиническим стадиям развития (продукты поздней стадии, продукты средней стадии, продукты ранней стадии....

Коклюшный терапевтический рынок Размер

Размер рынка в долларах США Bn

CAGR3.4%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 3.4% |

| Концентрация рынка | High |

| Основные игроки | Tianjin CanSino Биотехнология, Биотехнологии ILiAD, GlaxoSmithKline (GSK), Санофи, АстраЗенека и среди других |

дайте нам знать!

Коклюшный терапевтический рынок Анализ

Терапевтический рынок коклюша оценивается как 3,8 млрд долларов в 2024 году Ожидается, что он достигнет 4,8 млрд долларов к 2031 году, Растущий со сложным годовым темпом роста (CAGR) 3,4% с 2024 по 2031 год. За последние несколько лет рынок наблюдал устойчивый рост, обусловленный высокой распространенностью коклюша по всему миру.

Коклюшный терапевтический рынок Тенденции

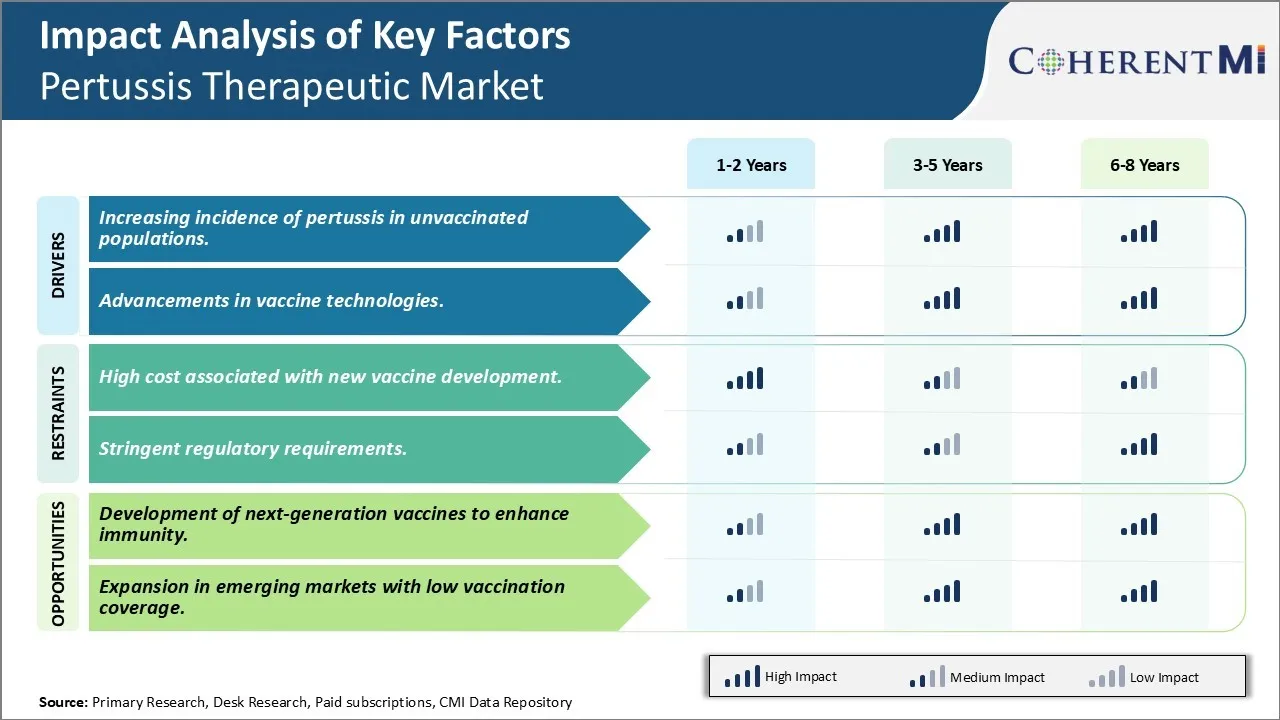

Рыночный драйвер - Рост заболеваемости коклюшем у невакцинированных групп населения

Возрождение коклюша или коклюша в последнее десятилетие, особенно среди невакцинированных групп населения, стало серьезной проблемой для экспертов в области общественного здравоохранения. В то время как коклюшные вакцины резко сократили случаи в конце 20-го века, в последние годы наблюдается увеличение зарегистрированных случаев коклюша. Этот рост был в основном среди детей, подростков, а также взрослых, которые не были вакцинированы или чей иммунитет ослаб с течением времени. Повышенная уязвимость невакцинированных групп населения обусловливает потенциальный спрос на улучшенные профилактические меры против этого заболевания.

Согласно отчетам CDC, последняя эпидемия коклюша произошла в период с 2004 по 2005 год, а в 2019–2020 годах наблюдался резкий рост заболеваемости в нескольких частях Соединенных Штатов. Многие педиатры указывают на меньший процент детей, получающих своевременную вакцинацию. Несколько развитых стран также сообщили о более высокой заболеваемости среди школьников и подростков. Данные Всемирной организации здравоохранения свидетельствуют о том, что глобальная циркуляция коклюша широко распространена, а передача заболеваний остается высокой во многих общинах, несмотря на то, что охват вакцинами является адекватным в соответствии со стандартами.

Драйвер рынка - Достижения в области вакцинных технологий

В последние десятилетия исследования вакцин достигли огромного прогресса; однако технология коклюшной вакцины имеет такие ограничения, как переходный иммунитет, который требует решения. Ученые постоянно работают над повышением эффективности вакцинации. В настоящее время изучается несколько инновационных платформ вакцин и стратегий разработки антигенов, которые могут ускорить разработку коклюшных вакцин следующего поколения.

Одной из ключевых областей исследований является разработка бесклеточных вакцин, сочетающих генетически модифицированные мутанты токсина коклюша с другими антигенами. Генная инженерия позволяет производить нетоксичные или менее токсичные мутанты, которые подходят в качестве компонентов вакцины. Сочетание их с иммуностимуляторами обещает увеличить масштабы и качество иммунных реакций. Предполагается, что адъювантные рекомбинантные вакцины, изготовленные из нескольких антигенных компонентов, конъюгированных с иммунопотенциаторами, будут способствовать улучшению защиты.

Подходы следующего поколения, такие как обратная вакцинология на основе геномных последовательностей, используются для идентификации новых антигенов. Исследования показали, что белки, такие как BrkA, Vag8/9, FHA2 в качестве потенциальных кандидатов и различные комбинации тестируются на синергетические эффекты. Новые технологии, такие как прогнозирование структуры белка, помогают в выборе эпитопов, которые могут иметь максимальную иммуногенную огневую мощь.

Вызов рынка: высокая стоимость разработки новых вакцин

Одной из ключевых проблем, с которыми сталкивается рынок коклюша, является высокая стоимость разработки новых вакцин. Разработка новой вакцины требует обширных исследований и клинических испытаний для обеспечения безопасности и эффективности. Этот процесс разработки вакцины включает в себя длительные периоды исследований, тестирования, нормативного обзора и одобрения. Как правило, кандидату на вакцину требуется 10-15 лет, чтобы перейти от открытия к утверждению и внедрению на рынке. На каждом этапе исследований и разработок вакцин требуются значительные инвестиции, что увеличивает общие затраты. Высокие требования к капиталу и риск неудачи увеличивают затраты. Кроме того, специализированное оборудование, оборудование и квалифицированные исследователи, необходимые для разработки вакцин, увеличивают затраты на их производство. Строгие правила, связанные с безопасностью вакцин и обеспечением качества, еще больше увеличивают затраты на соблюдение требований для производителей. Непредвиденные задержки или нормативные препятствия во время клинических испытаний или одобрения могут значительно увеличить затраты сверх первоначальных оценок. Понесенные расходы должны быть возмещены за счет окончательных цен на вакцины, что делает новые вакцины дорогостоящими для программ общественного здравоохранения на рынках с ограниченными ресурсами.

Рыночные возможности: разработка вакцин следующего поколения для повышения иммунитета

Одной из основных возможностей на рынке коклюша является разработка вакцин следующего поколения, которые обеспечивают повышенный и более длительный иммунитет. В настоящее время доступные цельноклеточные и бесклеточные коклюшные вакцины имеют ограниченную долговечность защиты с ослаблением иммунитета в течение 5-10 лет после вакцинации, требующей бустерных доз. Существует потребность в вакцинах, которые вызывают сильную и длительную иммунную память против коклюша Bordetella. Исследуются новые конъюгатные, субъединичные, рекомбинантные, ослабленные и основанные на мРНК платформы вакцин, которые могут стимулировать как клеточные опосредованные, так и нейтрализующие иммунные ответы антител посредством точного нацеливания на факторы вирулентности. Передовые подходы к разработке вакцин, включающие несколько антигенов, иммунные потенциаторы и новые методы доставки, обещают вызвать устойчивые защитные иммунные реакции после меньшего количества доз или однократной вакцинации. Разработка вакцин, обеспечивающих пожизненный иммунитет или защиту после детства, может значительно снизить бремя болезней и сократить расходы на здравоохранение, связанные с повторными вакцинациями. Вакцины от коклюша следующего поколения также предоставляют возможности для комбинированных вакцин, которые защищают от множественных респираторных заболеваний.

Ключевые выигрышные стратегии, принятые ключевыми игроками Коклюшный терапевтический рынок

GlaxoSmithKline является лидером на рынке коклюшных вакцин на протяжении десятилетий благодаря своей эффективной стратегии дифференциации продуктов. В 1990-х годах, когда эффективность цельноклеточных коклюшных вакцин начала снижаться, GSK разработала бесклеточную коклюшную вакцину под названием Infanrix. В этой вакцине использовались очищенные коклюшные антигены вместо цельных убитых бактерий. Клинические испытания показали, что Infanrix имеет лучший профиль безопасности с меньшим количеством побочных эффектов по сравнению с цельноклеточными вакцинами. Он получил одобрение FDA в 1996 году и быстро завоевал более 70% рынка детского коклюша в США.

Санофи приняла двойную стратегию сотрудничества и приобретения для укрепления своих позиций. В 2008 году она в партнерстве с Biological E разработала доступную бесклеточную коклюшную вакцину для развивающихся стран. Эта вакцина была запущена в Индии в 2015 году. Примерно в то же время Sanofi приобрела Protein Sciences Corporation, которая разработала кандидата на бесклеточную вакцину под названием SHIP. SHIP показал многообещающие результаты в клинических испытаниях и был приобретен Sanofi для ускорения разработки и маркетинга.

Mitsubishi Tanabe Pharma сосредоточила свою стратегию на рынке вакцинации для подростков и взрослых, который до недавнего времени практически не использовался. Он разработал вакцины Tdap, такие как Infanrix IPV и Boostrix, которые защищают от столбняка, дифтерии и коклюша. Клинические испытания в Японии показали, что эти вакцины вызывают сильные иммунные реакции и хорошо переносятся.

Сегментарный анализ Коклюшный терапевтический рынок

Insights, By Clinical Stages of Development: Подсегмент продуктов поздней стадии (Фаза III) вносит наибольшую долю

Что касается клинических стадий разработки, то в подсегменте продукции поздних стадий (фаза III) доля рынка составляет 40,5%, что обусловлено их близостью к коммерциализации. Продукты в поздних клинических испытаниях продемонстрировали безопасность и эффективность, пройдя этапы I и II тестирования. Это значительно снижает риск их разработки и увеличивает вероятность одобрения регулирующих органов по сравнению с программами более ранней стадии.

Компании отдают приоритет продвижению своих активов на поздней стадии из-за этого более низкого профиля риска. Значительные ресурсы уже были инвестированы в продукты, которые достигли стадии III тестирования. Успешное завершение крупных клинических испытаний на поздней стадии и получение одобрения представляет собой потенциальную отдачу от этих значительных инвестиций. Это также означает, что эти продукты ближе к получению дохода от продаж продуктов.

Большие группы пациентов, включенные в тесты III фазы, дополнительно уточняют соответствующее позиционирование, дозирование и максимальное понимание эффективности препарата. Эта поздняя оптимизация улучшает профиль продукта и помогает компаниям донести четкое ценностное предложение до назначенцев и плательщиков. Он устанавливает четко определенные коммерческие стратегии и стратегии возмещения до утверждения и запуска.

По клиническим стадиям развития: доминирование устного администрирования

С точки зрения способа введения, пероральный подсегмент вносит наибольшую долю в 20,8% из-за предпочтений в отношении удобных форм дозирования среди пациентов и назначающих. Пероральная доставка лекарств обеспечивает простоту по сравнению с такими вариантами, как инъекции, которые требуют шприцев или внутривенного введения, сделанного в клинических условиях.

Удобство является ключевым фактором, влияющим на доступ пациентов и соблюдение лекарств. Люди с большей вероятностью правильно и последовательно принимают пероральные лекарства по назначению по сравнению с лечением, требующим посещения медицинских учреждений или медицинских работников для администрирования. Это улучшает клинические результаты и снижает затраты на здравоохранение из-за улучшения приверженности и меньшего количества ложных доз.

Пероральные препараты также позволяют пациентам самостоятельно назначать терапию по мере необходимости, например, быстро начинать лечение после потенциального воздействия. Это облегчает более быстрое время ответа по сравнению с лечением, зависящим от стороннего администрирования. Это повышает контроль пациентов над управлением их состоянием.

С точки зрения врача, пероральные препараты также более совместимы, чтобы рекомендовать длительный срок для бессимптомных носителей и иммунных пациентов с повышенным риском коклюша. Более простое дозирование приводит к увеличению объемов рецептов, обусловленных удобным характером и надежными результатами устной доставки.

Обзор конкурентов Коклюшный терапевтический рынок

Основными игроками, работающими на рынке коклюша, являются Tianjin CanSino Biotechnology, ILiAD Biotechnologies, GlaxoSmithKline (GSK), Sanofi, AstraZeneca, Pfizer, Merck & Co., Mitsubishi Tanabe Pharma, Институт сыворотки Индии и Dynavax Technologies.

Коклюшный терапевтический рынок Лидеры

- Tianjin CanSino Биотехнология

- Биотехнологии ILiAD

- GlaxoSmithKline (GSK)

- Санофи

- АстраЗенека

Коклюшный терапевтический рынок - Конкурентное соперничество

Коклюшный терапевтический рынок

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Коклюшный терапевтический рынок

- В августе 2023 года была запущена биотехнология Tianjin CanSino. III фаза испытаний вакцины DTcP Infant. Этот шаг имеет решающее значение для выхода на внутренний рынок и снижения зависимости от импортных вакцин.

- Ильяд Биотехнологии проводят клинические испытания BPZE1, вакцины против коклюша следующего поколения, с целью блокирования колонизации B. pertussis в носовых проходах, снижения передачи и заболеваемости.

Коклюшный терапевтический рынок Сегментация

- Клинические стадии развития

- Продукты поздней стадии (фаза III)

- Продукты среднего уровня (Фаза II)

- Продукты ранней стадии (Фаза I)

- По маршруту администрации

- устный

- внутривенно

- подкожный

- родительский

- тематический

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Насколько велик рынок коклюша?

Терапевтический рынок коклюша оценивается в 3,8 млрд долларов США в 2024 году и, как ожидается, достигнет 4,8 млрд долларов США к 2031 году.

Каковы основные факторы, влияющие на рост рынка терапии коклюша?

Растущая заболеваемость коклюшем среди невакцинированных групп населения и достижения в области вакцинных технологий являются основными факторами, стимулирующими рынок коклюша.

Каковы основные клинические стадии развития на рынке коклюша?

Ведущими клиническими стадиями развития сегмента являются продукты поздней стадии (фаза III).

Какие основные игроки работают на рынке лечения коклюша?

Tianjin CanSino Biotechnology, ILiAD Biotechnologies, GlaxoSmithKline (GSK), Sanofi, AstraZeneca, Pfizer, Merck & Co., Mitsubishi Tanabe Pharma, Serum Institute of India и Dynavax Technologies являются основными игроками.

Каким будет CAGR рынка терапии коклюша?

Прогнозируется, что CAGR терапевтического рынка коклюша составит 3,4% с 2024 по 31 год.

Каковы ключевые факторы, препятствующие росту рынка коклюша?

Высокая стоимость разработки новых вакцин и строгие нормативные требования являются основными факторами, препятствующими росту рынка коклюша.