Рынок супердженериков АНАЛИЗ РАЗМЕРОВ И ДОЛЕЙ - ТЕНДЕНЦИИ РОСТА И ПРОГНОЗЫ (2024 - 2031)

Рынок супердженерики сегментируется по терапевтической области (сердечно-сосудистые расстройства, метаболические расстройства, неврологические расстро....

Рынок супердженериков Размер

Размер рынка в долларах США Bn

CAGR8.3%

| Период исследования | 2024 - 2031 |

| Базовый год оценки | 2023 |

| CAGR | 8.3% |

| Концентрация рынка | High |

| Основные игроки | Accord Healthcare, Лаборатории Alcon, Azurity Pharmaceuticals, Бакстер, Лаборатории доктора Редди и среди других |

дайте нам знать!

Рынок супердженериков Анализ

Рынок супердженериков оценивается как 84 млрд долларов в 2024 году Ожидается, что он достигнет 200 млрд долларов США к 2031 году, растущие с совокупным годовым темпом роста (CAGR) 8,3% с 2024 по 2031 год.

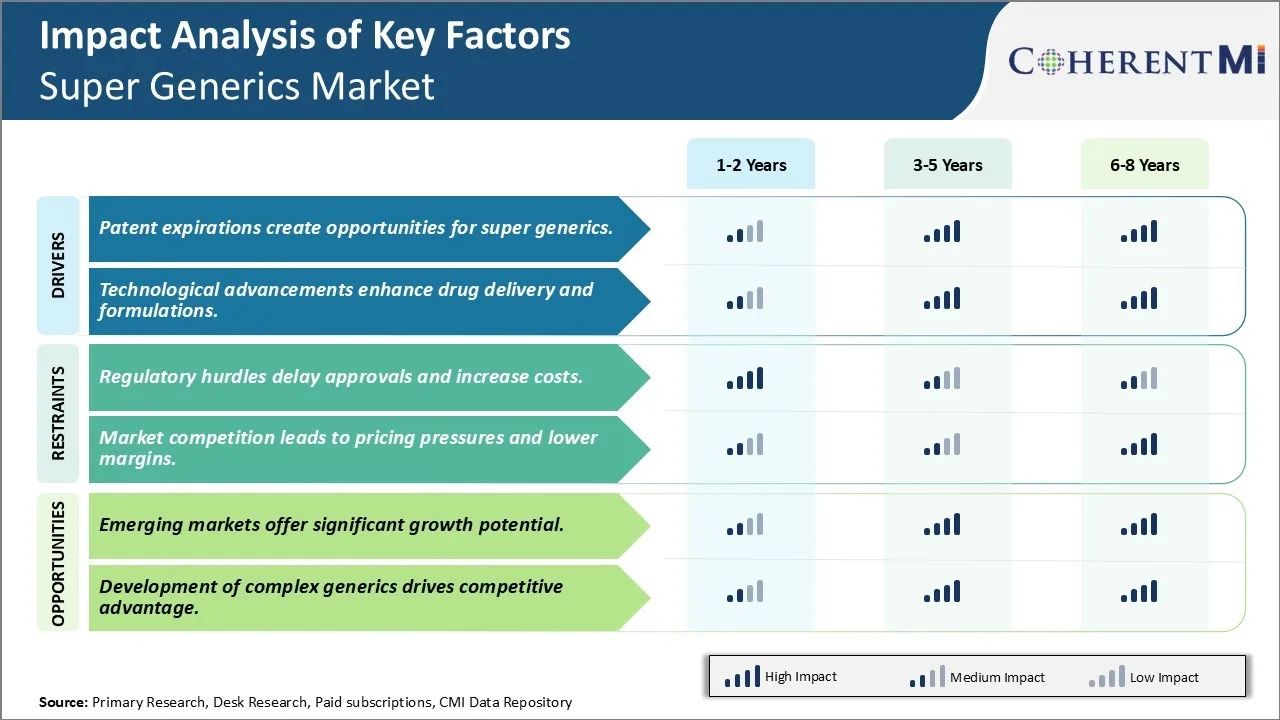

Ожидается, что рынок супердженериков будет наблюдать положительные тенденции роста в течение прогнозируемого периода. Ожидается, что такие факторы, как растущий спрос на недорогие лекарства, растущая распространенность хронических заболеваний и рост гериатрического населения во всем мире, будут стимулировать спрос на супердженерики. Кроме того, истечение срока действия патента на препараты-блокбастеры предоставляет значительные возможности для инвестиций и выхода новых игроков на рынок супердженериков. Однако ценовое давление из-за интенсивной конкуренции между существующими игроками может в некоторой степени повлиять на рост этого рынка. Строгость нормативной базы.

Рынок супердженериков Тенденции

Рыночный драйвер - истечение срока действия патента создает возможности для супердженериков

Поскольку патенты на многие блокбастеры истекают в ближайшие годы, это откроет рынок для супердженериков. Когда срок действия патента на препарат истекает, он теряет статус эксклюзивности и позволяет другим производителям выпускать недорогие дженерики. Это существенно увеличивает конкуренцию и снижает цены. Согласно отраслевым оценкам, только к 2023 году ожидается, что запатентованные лекарства на сумму более 200 миллиардов долларов в годовых продажах будут не запатентованы.

Это дает огромную возможность фармацевтическим компаниям использовать свой опыт в разработке и производстве для улучшения генерических продуктов. Они могут дифференцировать свои предложения от простых дженериков по добавленной стоимости, которые обеспечивают клинические преимущества с равной или лучшей эффективностью по сравнению с фирменным препаратом. Это включает в себя улучшения в лекарственной форме, такие как инъекционные препараты длительного действия, улучшения в механизмах доставки, таких как дозированные ингаляторы для дыхательной терапии и комбинированные лекарственные препараты для лучшего соблюдения. Некоторые даже работают над новыми системами доставки, такими как трансдермальные пластыри и имплантаты.

Многие игроки-дженерики перепрофилируют существующие препараты с истекшим сроком действия патента и объединяют их для лечения заболеваний по-новому. Например, объединение препаратов для лечения диабета, гипертонии и гиперлипидемии в одну таблетку обеспечивает клиническую эффективность и более эффективно управляет сопутствующими заболеваниями. Это не только улучшает результаты лечения пациентов, но и снижает нагрузку на таблетки, что повышает приверженность. Такие супердженерики, использующие несколько API, обеспечивают экономическую конкурентоспособность дженериков с добавленной стоимостью специализированных рецептур.

Поскольку системы здравоохранения находятся под растущим давлением, чтобы обуздать расходы, доступность таких улучшенных общих альтернатив изменит правила игры. Они предоставляют высококачественные лекарства по значительно более низким ценам, чем бренды-производители, которые обеспечивают больший доступ к терапии для пациентов во всем мире. Кроме того, поскольку спрос на специализированную и хроническую помощь растет во всем мире, супердженерики могут играть ключевую роль в устойчивых путях лечения.

Драйвер рынка - Технологические достижения улучшают доставку лекарств и рецептур

На протяжении многих лет фармацевтические исследования и разработки видели огромный прогресс в области материаловедения, составов, полимерной инженерии и 3D-печати. Эти технологические достижения в настоящее время используются компаниями-производителями дженериков для разработки улучшенных версий непатентованных лекарств с улучшенными механизмами доставки и повышенной эффективностью. Передовые биологические платформы, такие как полимерные наночастицы, наноэмульсии, нанокристаллы, микроиглы, находят применение для повышения растворимости, проницаемости и скорости растворения лекарств, которые ранее имели ограничения из-за своих свойств.

Кроме того, разработки в технологии контролируемого высвобождения с использованием полимеров, реагирующих на стимулы, позволяют создавать устойчивые рецептуры родовых препаратов, которые ранее были доступны только в виде лекарственных форм с немедленным высвобождением. Это помогает лучше управлять хроническими состояниями с помощью однократного ежедневного / еженедельного дозирования и снижения побочных эффектов, связанных с повышенным соблюдением. 3D-печать является еще одной развивающейся областью, которая позволяет разрабатывать имплантаты, суспензии, мультичастицы с желаемыми профилями высвобождения лекарств, адаптированными к состоянию заболевания. Персонализированная медицина постепенно становится реальностью благодаря таким передовым технологиям производства.

Цифровые инструменты расширяют возможности разработки супердженериковых рецептур с помощью компьютерных конструкций индивидуальных систем доставки лекарств. Моделирование сложного фармакокинетического поведения помогает подобрать оптимальные комбинации технологий для желаемой терапии. Инструменты, основанные на искусственном интеллекте и машинном обучении, могут ускорить цикл НИОКР, проводя моделирование в силике до эмпирической проверки. Эти коллективные достижения призваны революционизировать процесс разработки генерических лекарственных препаратов, сделав его более эффективным и научным в ближайшие времена. Сосредоточив внимание на терапевтических инновациях, помимо простых копий, технологическое мастерство будет играть ключевую роль для лидеров в области супердженериков.

Рыночная проблема: нормативные препятствия задерживают одобрение и увеличивают затраты

Рынок супердженериков сталкивается со значительными нормативными препятствиями, которые могут задержать одобрение продукта и увеличить затраты. Эти нормативные проблемы проистекают из строгих требований к тестированию и клиническим испытаниям, предъявляемых медицинскими учреждениями, такими как FDA, для обеспечения биоподобия эталонным биологическим препаратам. Демонстрация биоаналогичности является сложным процессом и требует обширных аналитических, животных и клинических исследований. Это приводит к более длительным срокам разработки по сравнению с традиционными дженериками.

Кроме того, нормативные руководящие принципы в отношении биоаналогов все еще развиваются, что вызывает неопределенность для производителей. Незначительные изменения в производственных протоколах могут потребовать дополнительных нормативных документов. Требования к тестированию также делают этот процесс дорогостоящим, по некоторым оценкам, средняя стоимость разработки биоаналога составляет 100-250 миллионов долларов. Задержки в одобрении означают потерю на окнах основного рынка. Расходы и сроки оказывают давление на рентабельность, особенно в первые годы жизненного цикла биоаналога. В целом, нормативные сложности остаются значительным препятствием для индустрии супердженериков.

Рыночные возможности - развивающиеся рынки предлагают значительный потенциал роста

Рынок супердженериков видит значительные возможности на развивающихся рынках. Такие страны, как Индия, Китай, Бразилия и другие, предлагают быстро растущие сектора здравоохранения и большое количество пациентов, нуждающихся в высококачественных, доступных биологических лекарствах. Однако доступ к дорогостоящим биопрепаратам на этих рынках в настоящее время остается ограниченным из-за ценовых барьеров. Это делает их привлекательными мишенями для производителей супердженериков, стремящихся расширить объемы. По мере роста доходов и присоединения большего числа граждан к государственным программам страхования спрос на биологические препараты будет расти экспоненциально. Развивающиеся рынки предлагают менее строгие пути регулирования по сравнению с США и Европой. Их готовность одобрить биоаналоги быстрее приводит к более быстрому доступу на рынок и преимуществам для компаний. Кроме того, снижение затрат на производство и НИОКР в этих регионах облегчает введение конкурентных цен. Если производители дженериков правильно разыграют свои карты, развивающиеся территории могут стать основными драйверами роста и позволить им компенсировать проблемы, с которыми сталкиваются на насыщенных западных рынках.

Ключевые выигрышные стратегии, принятые ключевыми игроками Рынок супердженериков

Многие крупные игроки-дженерики, такие как Teva, Mylan, Sandoz, сосредоточились на разработке и коммерциализации сложных или труднодоступных дженериков там, где конкуренция меньше. Это дает им значительное конкурентное преимущество перед другими игроками. Например, когда в 2015 году компания Mylan запустила свою генерическую версию Copaxone (используется для лечения рассеянного склероза), она столкнулась с ограниченной конкуренцией из-за сложного производственного процесса продукта.

Компании подают сокращенные новые лекарственные препараты (ANDA), чтобы получить одобрение на генерические версии фирменных препаратов. Ранние дженерики могут получить 180 дней маркетинговой эксклюзивности. В начале 2000-х годов компания Actavis (позже приобретенная Teva) реализовала стратегию партнерства с более мелкими фирмами для совместной подачи ANDA и обмена маркетинговой эксклюзивностью. Это помогло Actavis запустить много дженериков на ранней стадии и доминировать на рынке США.

Крупные игроки, такие как Teva, Mylan, Sandoz, Lupin, постоянно предлагают самые низкие рыночные цены и надежные поставки непатентованных дженериков. Например, когда в 2016 году компания Mylan выпустила дженерик Nexium со скидкой 50% на бренд, она захватила более 50% рынка в течение нескольких месяцев, подрезав других производителей, улучшив доступность для пациентов и снизив расходы на здравоохранение.

Компании быстро расширили свои предложения и долю рынка за счет стратегических приобретений фирм с дополнительными трубопроводами. Например, после приобретения Actavis в 2016 году Teva получила доступ к большому и разнообразному портфелю продуктов Actavis, дополняя свой собственный конвейер и адресный рынок. Это укрепило позиции Teva как крупнейшего в мире производителя дженериков.

Сегментарный анализ Рынок супердженериков

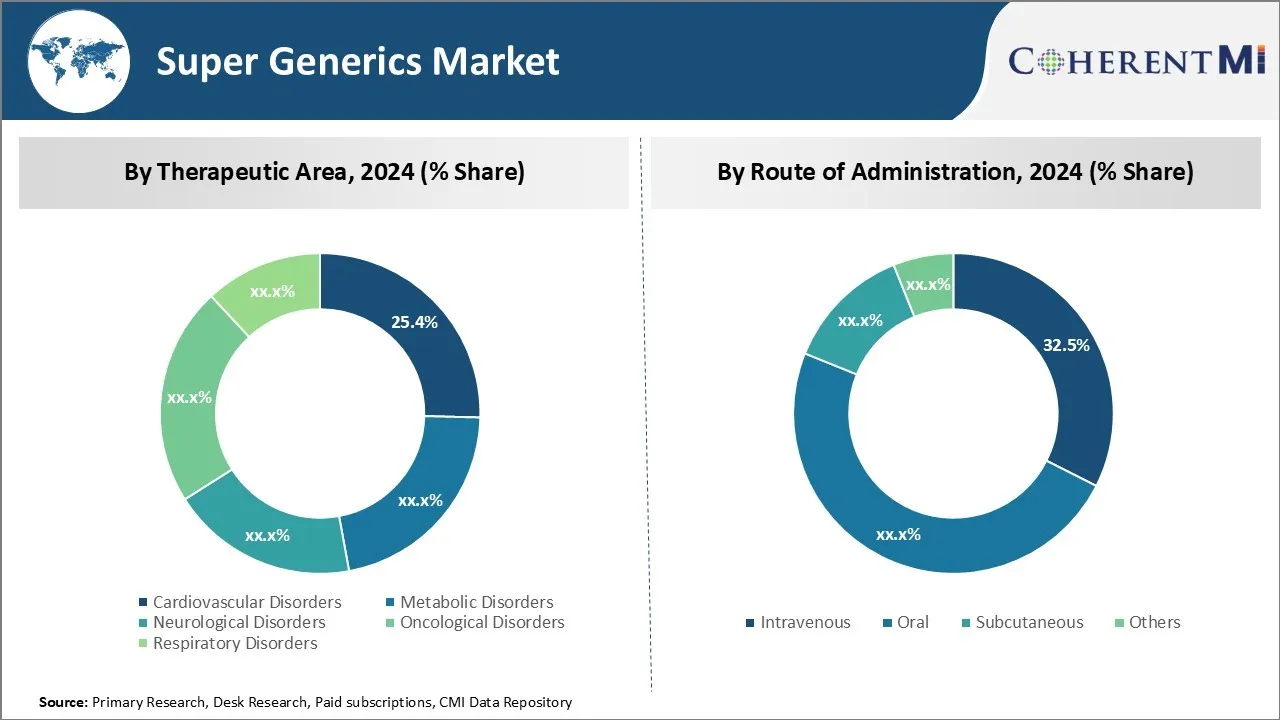

Insights, By Therapeutic Area: рост распространенности сердечно-сосудистых заболеваний и доступных вариантов лечения

С точки зрения терапевтической области, на подсегмент сердечно-сосудистых заболеваний приходится наибольшая доля 25,4% на рынке из-за распространенности состояний и доступных вариантов лечения. Сердечно-сосудистые расстройства являются основной причиной смертности во всем мире. Такие состояния, как болезни сердца, инсульт и гипертония, затрагивают миллионы людей во всем мире, и их распространенность растет. Этот огромный пул пациентов, страдающих сердечно-сосудистыми заболеваниями, обеспечивает высокую долю этой терапевтической области на рынке супердженериков.

Доступное лечение является еще одним ключевым фактором. Многие сердечно-сосудистые препараты вышли из патента, что позволяет использовать более дешевые дженерики. Это обеспечивает доступ к лечению большего количества пациентов. Заболевания сердца и кровеносных сосудов во многих случаях требуют пожизненного лечения. Низкозатратные непатентованные препараты позволили придерживаться долгосрочной терапии.

Продвижение изменений в здоровом образе жизни имело некоторые успехи в развитых странах, но неинфекционные заболевания продолжают быстро расти в развивающихся регионах. Факторы риска, такие как ожирение, курение и сидячий стиль работы, связаны с сердечно-сосудистыми проблемами. С урбанизацией и старением населения бремя этих условий, вероятно, еще больше возрастет.

Производители дженериков активно нацелены на сердечно-сосудистый сегмент, запустив биоэквивалентные версии известных брендов. Они продвигают свою продукцию врачам, больницам и аптекам в качестве экономически эффективных альтернатив. Регулятивные стимулы также способствуют большему входу в эту область, поскольку она предлагает привлекательный потенциал объема.

В то время как инновации в специализированных областях прогрессируют, стабильный спрос на простые ванильные препараты остается. Очевидная распространенность сердечных заболеваний, инсультов и т. Д. И необходимость пожизненного лечения приводит к сердечно-сосудистым расстройствам, имеющим наибольшую долю в терапевтическом пироге супердженериков.

Insights, By Route of Administration: Преимущества лечения острых состояний

В плане пути введения внутривенный подсегмент вносит наибольшую долю 32,5% на рынке за счет преимуществ при лечении острых состояний. Внутривенный или внутривенный путь обеспечивает наиболее прямой путь для системной доставки лекарств и быстрого достижения терапевтического уровня в кровотоке. Этот атрибут делает его уникальным для лечения многочисленных острых медицинских ситуаций, таких как тяжелые инфекции, травмы или неотложная помощь.

Условия, требующие срочного вмешательства и стабилизации, обычно зависят от внутривенных препаратов. Скорость действий является важным преимуществом, поскольку задержки могут повлиять на результаты и время восстановления в острых условиях. Препараты, вводимые через IV, обходят желудочно-кишечную систему и неопределенности абсорбции, что позволяет получать очень предсказуемые дозы.

Больницы и учреждения критической помощи являются основными конечными пользователями инъекционных дженериков. Их широкое распространение обусловлено потребностями лечения тяжелобольных пациентов с опасными для жизни инфекциями или дисфункциями органов, часто возникающими внезапно. Продукты IV также используются после операции для лечения боли и обеспечения плавного перехода от поддержки вентиляции для хирургических пациентов.

Возможности препаратов IV хорошо подходят для случаев в отделениях неотложной помощи, приема в отделение интенсивной терапии, а также предоперационной подготовки. Поставщики сосредотачивают свои портфели продуктов на дженериках, обслуживающих стационарные сегменты, используя возможности, связанные с ростом числа хронических заболеваний и объемов операций. Их наличие в жидких или порошковых составах, подходящих для инфузии IV, захватило наибольшую долю.

В то время как пероральные препараты доминируют в хронической терапии, внутривенные препараты сохраняют преимущества при лечении многих неотложных медицинских сценариев. Это подпитывает их предпочтения медицинскими учреждениями и пациентами, нуждающимися в немедленном терапевтическом вмешательстве или критической помощи.

Дополнительные идеи Рынок супердженериков

- Рынок супердженериков готов к существенному росту, обусловленному истечением срока действия патентов, технологическими достижениями и растущим спросом на экономически эффективные решения в области здравоохранения. Динамичный характер рынка, характеризующийся разработкой сложных дженериков и передовых рецептур, открывает выгодные возможности для фармацевтических компаний.

- Прекращение действия патентов на ведущие лекарственные препараты создало значительные рыночные возможности для супердженериков, которые могут доминировать на рынке в различных терапевтических областях, особенно в онкологии.

Обзор конкурентов Рынок супердженериков

Основными игроками, работающими на рынке супердженериков, являются Accord Healthcare, Alcon Laboratories, Azurity Pharmaceuticals, Baxter, Dr. Reddy’s Laboratories, Hikma Pharmaceuticals, Sun Pharmaceutical Industries, Teva Pharmaceutical, Exela Pharma Sciences, Harrow Health, Heron Therapeutics, Intellipharmaceutics International, Kashiv BioSciences, Latitude Pharmaceuticals, Mayne Pharma, meda Pharmaceuticals, Neurelis, Rubicon Research, Taiwan Liposome Company и Tesa Labtec.

Рынок супердженериков Лидеры

- Accord Healthcare

- Лаборатории Alcon

- Azurity Pharmaceuticals

- Бакстер

- Лаборатории доктора Редди

Рынок супердженериков - Конкурентное соперничество

Рынок супердженериков

(Доминируют крупные игроки)

(Высококонкурентный с большим количеством игроков.)

Последние разработки в Рынок супердженериков

- В январе 2024 года Dr. Reddy’s Laboratories запустила новый комплекс дженериков для лечения рака, улучшив свои рыночные позиции и предоставив более доступную альтернативу существующим методам лечения.

- В марте 2024 года Azurity Pharmaceuticals получила одобрение FDA на новый перорально вводимый супердженериковый препарат, нацеленный на неврологические расстройства, что, как ожидается, повысит соответствие пациентов и проникновение на рынок.

- В июне 2024 года Бакстер представил переформулированную версию сердечно-сосудистого препарата в качестве супердженерика, направленную на повышение эффективности доставки лекарств и результатов лечения пациентов.

Рынок супердженериков Сегментация

- По терапевтической зоне

- Сердечно-сосудистый расстройства

- Метаболические расстройства

- Неврологические расстройства

- Онкологические расстройства

- Дыхательные расстройства

- По маршруту администрации

- внутривенно

- устный

- подкожный

- Другие

Хотите изучить возможность покупкиотдельные разделы этого отчета?

Часто задаваемые вопросы :

Каковы ключевые факторы, препятствующие росту рынка супердженериков?

Регулирующие препятствия задерживают одобрение и увеличивают затраты, а рыночная конкуренция приводит к ценовому давлению и снижению маржи являются основными факторами, препятствующими росту рынка супердженериков.

Каковы основные факторы, влияющие на рост рынка супердженериков?

Срок действия патента создает возможности для супердженериков, а технологические достижения улучшают доставку лекарств, и рецептуры являются основными факторами, влияющими на рынок супердженериков.

Что является ведущей терапевтической областью на рынке супердженериков?

Ведущим сегментом терапевтической области являются сердечно-сосудистые расстройства.

Какие основные игроки работают на рынке супердженериков?

Accord Healthcare, Alcon Laboratories, Azurity Pharmaceuticals, Baxter, Dr. Reddy’s Laboratories, Hikma Pharmaceuticals, Sun Pharmaceutical Industries, Teva Pharmaceutical, Exela Pharma Sciences, Harrow Health, Heron Therapeutics, Intellipharmaceutics International, Kashiv BioSciences, Latitude Pharmaceuticals, Mayne Pharma, meda Pharmaceuticals, Neurelis, Rubicon Research, Taiwan Liposome Company и Tesa Labtec являются основными игроками.

Каким будет CAGR рынка супердженериков?

Прогнозируется, что CAGR рынка супердженериков составит 8,3% с 2024 по 31 год.